2010 VS 2017,美国市场迎来新一波教育中概股上市潮?

编者按:本文来自微信公众号“鲸Media”(ID:jmedia360),36经氪授权发布。

9月1日前夕,红黄蓝、安博教育提交的美股上市申请书相继被媒体爆出。有意思的是,安博教育早在7年前就曾在纽交所成功上市,如今卷土重来,业务也有所变化,不仅业务重心在K12领域,收入也主要来源于学校。而红黄蓝将是截止目前,国内第一家拟独立上市的以幼儿园运营为主业的早教公司。

无独有偶,在今年5月,博实乐教育集团(原碧桂园教育)在美上市成功,成为继海亮教育之后,第二支在美股上市的学校集团。另外,几经周折的精锐教育如今也重新架起VIE结构、环球雅思的“接盘侠”朴新教育早已流露出对美股的情愫……

鲸媒体观察发现,今年教育公司赴美上市的情况与2010年教育公司赴美上市时极为相似,但又有些许不同,是什么原因导致教育公司今年如此钟情美国市场?远赴海外上市的教育公司除“洁身自好”外,又该如何增进与美股的感情?

2010 VS 2017,教育公司赴美上市的异同

在今年8月,安博教育和红黄蓝纷纷向纽交所提交了首次公开招股(IPO)申请文件,拟赴美上市。无独有偶,在今年5月,博实乐教育集团(原碧桂园教育)在美上市成功,成为继海亮教育之后,第二支在美股上市的学校集团。

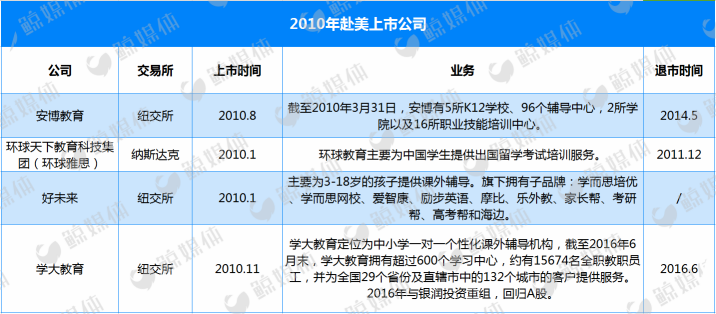

有意思的是,鲸媒体观察发现,今年教育公司赴美上市的情况与2010年教育公司赴美上市极为相似。据悉,2010年,安博教育、环球雅思、好未来和学大教育纷纷在美上市,彼时,“中国股”成为华尔街最炽手可热的词。

而在2010年到2017年之间,也不断有教育公司赴美上市,只是相对而言没有那么集中。达内科技于2014年4月登陆纳斯达克、海亮教育于2015年7月登陆纳斯达克、51Talk于2016年6月登陆纽交所。

都是在经济低迷之后

为什么教育公司赴美上市潮出现在2010年和2017年?有投资人告诉鲸媒体:“(这两个年份)比较明显的相同点都是在经济低迷之后,美国市场对科技公司较为谨慎,因此对教育产业比较看好。”因此,在2010年教育中概股赴美上市潮之后的2011年左右,优酷网、当当网、人人网、土豆网、世纪佳缘、奇虎360、唯品会等科技公司“踊跃参加”赴美上市潮。

据悉,新东方2008财年总净营收为2.01亿美元,比上年同期的1.326亿美元增长51.6%;净利润为4900万美元,比上年同期的2860万美元增长71.4%。而在2017年前的经济低迷期,红黄蓝实现扭亏为盈。翻看红黄蓝招股书,在2014、2015、2016以及2017年上半年,公司营收分别为6505.6万美元、8285.8万美元、1.08亿美元、6433.8万美元;净利润分别为-133.6万美元、-129.6万美元、588.7万美元和490万美元。

值得注意的是,红黄蓝的毛利率虽不算高(2015年、2016年、2017上半年分别为10.3%、15.6%、20.3%),但却在上升,背后是运营效率的提高和成本结构的优化。招股书显示,运营费用的营收占比从2015年的11.6%,到2016年的8.6%,在不断减少,2017上半年则为9.8%,但主要是受到红黄蓝上市中产生的其他费用所致。从招股书来看,红黄蓝2015、2016、2017上半年的营业成本分别7435.7万美元、9161.6万美元、5130万美元,占总营收比为89.69%、84.44%、79.73%,呈逐年下降趋势。

无论是2008年的新东方,还是近几年的红黄蓝,业绩在经济低迷时依然保持稳定上涨态势,红黄蓝还实现扭亏为盈,这都说明了教育行业的逆周期性。

今年赴美上市公司业务多以实体学校为主

在上表中,我们可以发现,两次上市潮中的教育公司的业务都集中在为3-18岁的人群提供教育服务,但是,业务领域又不尽相同。2010年赴美IPO的公司以语言培训、课外辅导机构为主,如安博教育、好未来和学大教育都是为k12学生提供课外辅导,环球雅思则是为出国留学的学员提供语言培训。

而今年赴美上市的教育公司则以学校和幼儿园为主体,如安博自上次退市以来调整业务方向,目前收入主要来源是学校,红黄蓝则都是线下幼儿园。这一类以实体学校为主的机构通常现金流较好,学费也呈现逐年提高的趋势。此外,线下教育机构会有一些土地和房产等真金白银的资产,这些资产相对于其他轻资产公司更令投资者安心。

安博教育是目前赴美上市中唯一一家时隔7年卷土重来的教育机构。业务上做减法的安博教育砍掉了很多业务数量,其K12业务、职教业务都有大幅度的变化。据2010的招股书显示,安博教育以培训业务为主体,其比重为51%;而如今安博以K12学校为主体,其比重为61.1%。

事实上,也有很多以实体学校为主体的民办教育机构赴港上市,国际学校,双语学校在国内市场不断扩大也与国内消费升级不无关系。目前以K12学校业务为主的成实外教育在2016年度的总收益就已达到8.27亿元,年内溢利3.02亿,旗下经营5所学前教育至十二年级学校。而枫叶教育截至2016年8月31日止年度的总收益为8.30亿元,年内溢利为3.08亿元。据最近披露的2017年中期报告显示,枫叶教育旗下经营56所学校。

真格基金合伙人郑朝予此前接受鲸媒体采访时表示:“国内一个大的需求来自于国际教育。在以往的时候,国际教育比如说北京顺义国际学校、德威这些国际学校,是针对外国国籍孩子的。现在对于国内的家长来说,比如说上海的家长,孩子小学时候去读公立学校,初中时候去读双语学校、国际学校,以后出国读大学。很多家长认为中国孩子享受国际教育是必须的,但又不希望他忘掉中国的文化,这个需求就是扎扎实实存在的。”

已有的VIE结构提供了便利

值得注意的是,如果上市进展顺利,红黄蓝将是截止目前国内第一家独立上市的以幼儿园运营为主业的早教公司。上述投资人透露:“红黄蓝在美股上市的一个重要的原因是此前拿了美元融资,因为美元基金的公司都需要打进境外的公司,因此,红黄蓝不可避免地搭建好了VIE架构,在美国上市也便利了许多。如果红黄蓝要在国内上市的话,一方面,公司需要拆VIE架构,增加等待时间;另一方面需要将美元转换成人民币基金,这个过程也很复杂。”

资料显示,红黄蓝于2008年宣布完成Hagerty公司1000万美元A轮融资;2011年11月宣布完成由纪源资本领投、银瑞达亚洲和和通集团跟投的2000万美元B轮融资。而新东方、达内、51Talk等公司在上市前都曾接受美元投资。

VIE结构在国内被称为“协议控制”,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIEs(可变利益实体)。目前,国内公司在国外或香港上市都需要搭建VIE架构,而已经存在VIE机构的公司如若想在国内上市,则必须拆除VIE架构。

今年赴美上市的教育公司为何这么多?

中美市场上市政策不同

普华永道中天会计师事务所合伙人周喆在好未来媒体训练营活动中表示:“在美国资本市场,盈利指标并非上市条件,许多科技初创型企业很有可能在想要上市之时尚未实现盈利,但如果预计成长性好仍可选择在美上市。”

据悉,教育公司若想在国内A股主板或中小板上市,需要满足最近3个会计年度净利润均为正数且累计超过人民币3000万元的业绩标准;若想在创业板上市,需要满足最近两年连续盈利,且累计不少于1000万元,且持续增长;或者最近一年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%。

虽然在国内资本市场中,挂牌新三板对企业的业绩也没有过多要求,但是新三板流动性差是阻碍企业选择挂牌的主要原因,而此前提出的战略新兴板又因为种种原因被搁置。因此,对于很多企业来说,业绩条件达不到国内标准,又想拥有较好的流动性,那么选择美国上市性价比更高。

比如安博教育2014年营收4.11亿元,净亏损10.82亿元;2015年营收3.95亿元、净利润为0.64亿元;2016年营收为4.11亿元、净亏损3701.8万元;安博教育2017年第一季度营收为7600多万元人民币,净亏损1598.8万元。但是,安博教育仍然可以在美国上市,却不能在国内上市。

另外,美国市场能接受企业“同股不同权”的股权结构,即AB股结构。什么是AB股呢?上市公司可以把股票区分为A序列普通股(Class A common stock)与B序列普通股(Class B common stock),机构投资人的股票会被重新指定为A序列普通股,每股只有1个投票权。公司管理层则持有B序列普通股,B序列普通股的投票权一般是A序列普通股的10倍以上。

也许是为了规避此前控制权被稀释的风险,鲸媒体从安博教育此次招股书中也发现了AB股结构。除了持有0.42%的A类普通股,安博教育创始人黄劲还持有12.11%的C类普通股。而在投票权方面,黄劲C类股票的投票权占到57.89%,加上0.2%的A类股票投票权,黄劲所有股份共有的投票权占到了58.09%。值得注意的是,好未来、达内都采取AB股的制度。

此外,在再融资效率方面,美股非常高效,甚至可以达到隔夜配售。在后续交易灵活性方面,美股非常灵活,可以使用各种金融产品进行融资和并购。

美国投资者对中国课外辅导机构认识有所改观

鲸媒体发现,有一定品牌效应和学员基础和运营情况较好的、商业模式面向C端的赴美上市教育公司在市值和股价方面都取得不错的表现。如好未来今年股价、市值、市盈率较去年都实现翻番。7月27日,据新浪美股显示,好未来股价为149.20美元/股,市值为120.67亿美元,市盈率为139.44倍;而在去年7月26日,好未来股价为64.47美元/股,市值51.80亿美元,市盈率53.28倍。

在新东方、好未来刚上市时,K12课外辅导机构在美国是个新鲜事物,投资者并不理解这种业务形态。在美国K12教育中,学校就能完成所有学生的学习问题,而在中国却有很多家长对课外辅导机构趋之若鹜。近年来,新东方、好未来的业绩表现也让投资者对于这一类机构的认识有所改观。

但是,商业模式面向B端的教育中概股却表现一般,在ATA截至2017年6月30日的最新季度的未经审计财务业绩中,ATA净营业收入为1.041亿元人民币(约1530万美元),同比增长7.4%;运营亏损为540万元人民币(约80万美元),上年运营收入同期为1120万元。

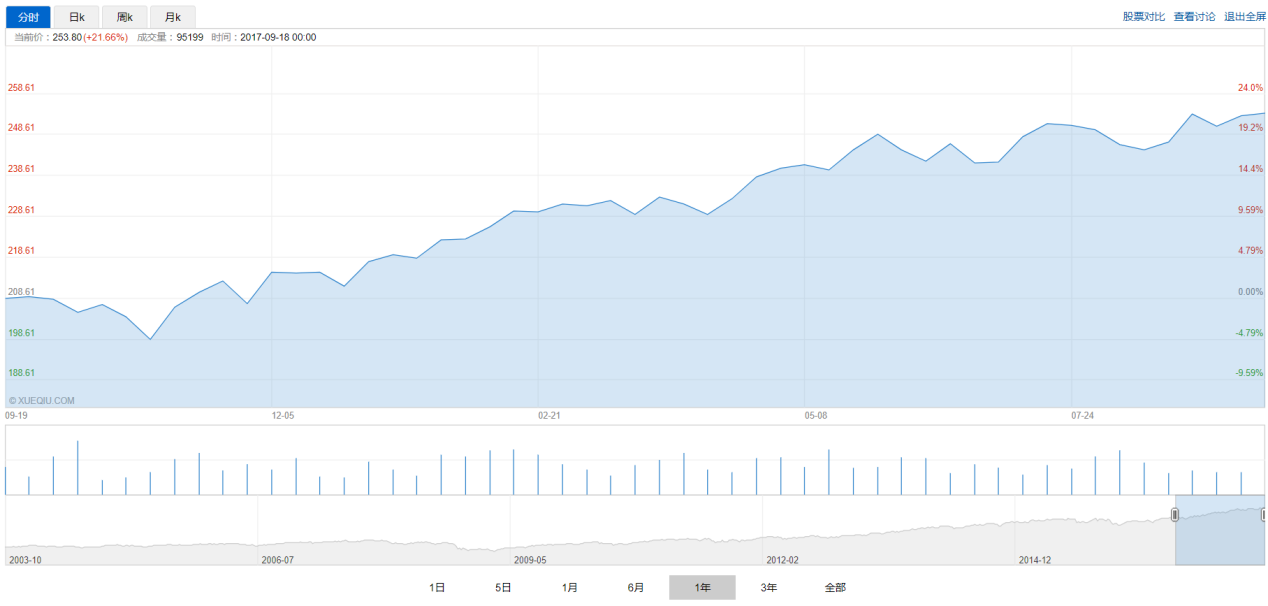

(纳斯达克综合指数,来源雪球)

就上图所示,从去年9月以来,纳斯达克综合指数一直呈现波动上升趋势,也反映出整个国外投资者目前心态较为开放,愿意将钱投入市场。因此,目前中概念的股价和市值在美国市场大多都呈现上涨趋势。美东时间2017年9月20日下午4时,阿里巴巴总市值为4501亿美元;而美东时间2016年11月2日,阿里巴巴总市值为2458.1亿美元。

在美IPO等待时间短

虽然2016年下半年国内A股市场显现出了IPO“放闸”趋势,A股上市公司市盈率飙升,投资者获得的利润更大,这也给想要上市的公司带来了吸引力。然而,相比于在美上市短则1个月,长仅4-5个月的排队时间,A股IPO发行排队时间显然过长。

早在2013年十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中就明确提出推进股票发行注册制改革,但推行艰难,直至今日,摆在证监会面前的难题依然是解决“堰塞湖”。

数据显示,今年以来上市成功的86家企业,它们从IPO申请被受理到完成上市发行,平均耗时770.65天,约合2.1年。而排队最短的集友股份,因其注册地位于国家级贫困县享受IPO绿色通道政策,耗时也长达221天,约7.4个月。公司在国内申请IPO期间还需要不断补充企业更新材料,如若在此过程中稍有不慎,仍可能面临重新排队申请,甚至遭到惩罚的风险。

教育公司赴美上市并非一劳永逸

事实上,对于远赴海外上市的中概股企业来说,上市固然会给公司带来一定的红利,但实际上上市本身还是一把双刃剑。中概股在美国不受待见从来都不是秘密,海外上市的中概股实际可融资的规模很少,多数中概股企业的市值长期处于低估的状态,无法真实反映出企业的真实价值。

一位美股分析师此前接受《IT时报》采访时透露:“因为中概股的VIE架构(拥有超级投票权的可控利益实体)使得他们很大程度上不受美国的法律监管,也就是说中小投资人的投资没有像投资美国公司那样的保障。这就造成二级市场的中小型投资者比较被动,产生对于中概股公司的不信任心理。”

另一方面,由于美国对于投资者的权益保护机制,如果上市公司涉及信息不透明、财务信息违规造假等行为,很容易触发集体诉讼,甚至被迫退市的风险。据悉,2011年12月,中国教育集团因提交虚假财务报表,被纽交所勒令退市。无独有偶,半年后,双威教育也因上一年的财务造假而被纽交所勒令退市。

在美国上市的公司还需要时刻警惕“浑水做空”机构的狙击。2012年7月,教育双巨头之一的新东方就被美国“浑水”狙击,股价立马大幅下跌35%。虽然新东方后来转危为安,如今总市值也高达137.76亿,但是依然暴露出教育中概股存在的一系列问题。

此外,教育公司的大股东们在公司在赴美上市时抱有的心态也决定公司未来在资本市场的表现。无论如何,如果想在美国市场得到认可,教育公司前提还是应该做好教育业务。

以学大教育为例,其主营业务为K12一对一课外辅导,利润率原本就比班课低,此外还要面临昂立教育、掌门1对1等线上线下一对一机构的激烈竞争。彼时,K12一对一课外辅导在国内资本市场属于稀缺资源,看好这一点的学大教育毅然回国与银润投资重组,曲线上市。然而好景不长,改名“紫光学大”后,因业绩表现欠缺而被证监会出示退市警告。此外,学大教育还险些被*ST紫学出售。如此看来,学大教育回归A股得不偿失。

今年9月1日,新民促法正式实施,其中一条就是可以给营利性的民办教育机构进行企业法人登记,无疑给一直处于身份不明的教育机构一颗“定心丸”,也为其在国内上市扫除了身份上的障碍。

但是,非义务教育阶段的学校改成营利性学校仍牵涉较多法律、税务以及土地权属等复杂的问题,都需要一定时间去解决。另一方面,含有义务教育阶段的民办K12教育公司,由于新民促法不允许其存在营利性性质,未来只能通过VIE安排去海外上市。

此外,目前新民促法在幼儿园、国际学校方面并没有给出明确的政策指引,或许现阶段在美国上市是不二之选。但是,如果以后政策有变,对于他们来说,不管是在国内上市还是在国外上市都将成为一个隐患。正如安博教育在招股书中所说:“我们无法预测任何修改或新的法律法规的时间和效果。中国有关私立教育或其他影响我国‘外商投资企业’及其各自子公司经营活动的法律法规的变更可能对我们的业务、前景和经营成果产生重大不利影响。”

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(207)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

最新文章推荐

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用