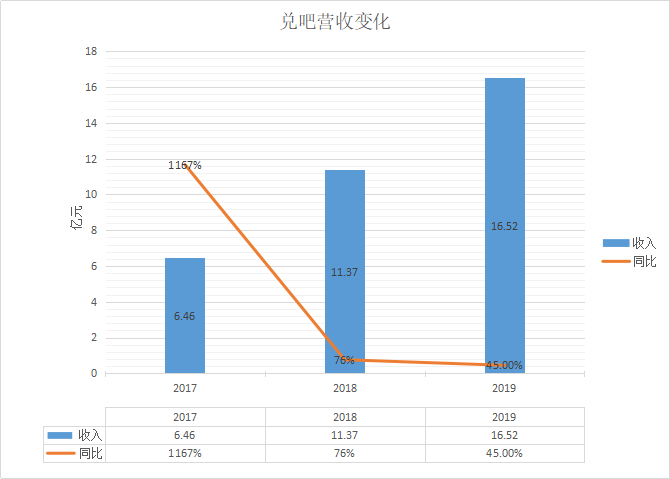

业绩快报 | 兑吧2019年总营收为16.52亿元,同比增速继续下滑

3月31日港股盘前,兑吧(01753.HK)发布了截至2019年12月31日的年度业绩公告。公告显示,兑吧2019年的总营收为16.52亿元(人民币,下同),同比增长45.3%,彭博一致预期为19亿元。归母净亏损为2.00亿元,同比减少31.5%,彭博一致预期为1.56亿元。经调整的净利润为3.40亿元,同比增长65.7%,彭博一致预期为3.71亿元。

兑吧是一家中国线上业务用户运营SaaS供应商及互动式效果广告平台运营商。兑吧的主要业务为用户运营SaaS平台和互动式广告。2019年,互动式广告业务的收入为16亿元,同比增长45.7%。其中43%的 收 入 来 自 电 子 商 务 行 业,44%的收入来自金融行业。截 至2019年12月31日止年度,互动式效果广告平台的CPC模式下每次计费点击平均收入增加至0.37元,而互动式效果广告业务的平均点击转换率达27.1%。

2019年,用户运营SaaS平台业务收入为0.34亿元,同比增长146.4%,主要是因为新签约及续约客户数量增加以及单价上涨。于2019年12月31日, 收费用户运营SaaS服务的付费客户增至645名,同比增长72.92%。截至2019年12月31日止年度,每名线上企业、大型线下企业及小型线下企业付费客户的平均费用分别约为54000元、185000元及25000元。

2019年,兑吧的销售成本为10.84亿元,同比增长53.1% 。毛利为5.67亿元,同比增长32.3% ,毛利率为 34.4% ,SaaS业务及广告业务的毛利率分别为81.1%及33.4%。

此外,兑吧2019年的研发开支为1.07亿元,同比增长 20.0%。2019年推出“烽火台”及“八卦台”新技术。烽火台具有实时数据分析能力以及即时的受众定位能 力,而八卦台提高了研发过程中新产品测试的效率。

2019年11月25日,中泰证券曾发表研究报告称,兑吧作为用户运营SaaS系统及互动效果广告行业的行业细分龙头,未来随着行业集中度的持续提升,相关资本进入和技术壁垒的持续加强,公司的高速业务增长,将向盈利性改善回归。预计2019-2020 年公司对应净利润-124.98 、 530.26 百万元人民币,对应 EPS为-0.11 元 、 0 .48 元,首次覆盖,给予“买入”评级。

截至昨日港股收盘,兑吧报2.53港元,下跌5.24%。

数据分析相关的软件

永洪BI

- 4.3

(51)咨询产品免费试用观远数据

- 4.0

(30)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用

大厂都在用的数据分析软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用

限时免费的数据分析软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用云眼

- 5.0

(1)咨询产品免费试用

新锐产品推荐

闪闪

- 0.0

(0)咨询产品免费试用微赞直播

- 3.8

(129)咨询产品免费试用理臣咨询

- 0.0

(0)咨询产品免费试用美洽

- 3.8

(43)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用讯软科技

- 0.0

(0)咨询产品免费试用