【WISE Talk】【新三板】VIE这件事,不仅仅是拆或者不拆的问题

本文是科普贴,内容主要来自36氪上海 WISE Talk 活动上的嘉宾发言。

上周端午节,很多科技类和财经类媒体,因为工信部在周五发的一个文件,节都没过好——因为要写那篇“放开电商类外资持股比例上限”的稿子。然并卵,在经纬投资经理庄明浩看来,很多媒体的稿子都写错了标题,我们之前发布过庄明浩对于这一话题的解读。

按照他的原话是:看到很多媒体的标题,我相信工信部内心是崩溃的。因为这份文件并不是说电商类企业可以不拆VIE就回国上市了。昨天下午在36氪上海WISE Talk活动上,庄明浩把VIE这个事,给科普了一下。

是什么?

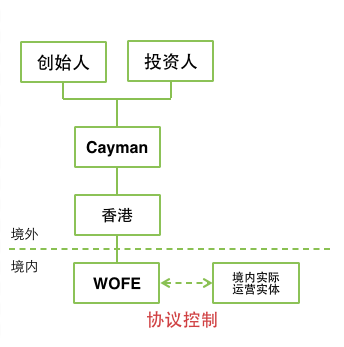

VIE结构直译为“可变利益实体”,中文也叫协议控制,坊间也叫“新浪结构”(因为新浪第一次在国外采用了这种结构,如下图)。

庄明浩介绍,VIE结构大概是这样的:创始人和投资人出资在境外设立一家企业A,出于避税和躲避监管的考虑,企业A一般设在开曼群岛(Cayman)等地;而后出于控制等其他因素考虑,A会在香港设立一家企业B,通过B控制一家在国内的企业C——这家C就是传说中的WOFE(外商独资企业)。

WOFE与境内实际运营实体D签订了一份协议控制,这份协议是整个VIE结构的核心,其大致内容听起来相当扯淡:C向D提供咨询服务,作为代价,D的全部利润和收入归C所有(如果不是因为VIE架构,你看到这个协议的时候第一反应本应是“凭什么”)。

为什么?

庄明浩说,需要建立VIE架构有两个主要原因:

- ICP牌照:ICP指的是网络文化经营许可证,这个牌照每个互联网公司都必须有这个证件。早期,申领这个牌照的企业必须不得有任何境外资本,后来对于经营类电子商务企业对于境外资本的限制有所放松,最开始允许电商类企业外资占比达到55%,本月19日工信部再度发文宣布外资占比可以达到100%。庄明浩说,尽管之前有外资占比可以达到55%的规定,但这一纸命令只来自于工信部,在地方相关监管部门申领ICP牌照的时候,仍然很难获批。

- IPO的盈利能力要求和审批制:任何企业在A股上市都需要满足对于净利润的要求,例如最近三年连续盈利、累计净利润规模、以及扣除非经常性损益之后的净利润水平等。即便满足了上述要求,企业还需要经过证监会审批通过之后才能登陆A股。

虽然逻辑上合理,但VIE对于创业者和投资人来说,都是一场噩梦。国内几乎所有TMT的海外上市公司都采用了VIE结构,而美元资本也已经默认了这一架构的存在,但庄明浩说,整个VIE的搭建过程可能需要6到18个月不等,其间涉及大量报批工作。“这意味着,从我决定投一家公司开始,到这家公司搭完VIE我把钱打到账户上,最长需要一年半的时间,可能很多创业公司都挂了。”他说。

而据我所知,一些创业公司在搭VIE的过程中,可能会选择与投资人暂时以债券融资的方式,先把钱到位(就是投资人先把钱借给创业者,然后等到VIe搭成之后再债转股)。

拆VIE又是什么鬼?

费劲半天搭起来的VIE,也并不靠谱。其中最常见的一个风险就是“关联交易”。由于VIE结构中的各方其实都是一拨人,所以各方在完成交易的过程中必然产生大量的关联交易——而这在交易所的监管以及信息披露环节就有太多不确定因素了。

外汇限制也是问题。庄明浩说,如果没有正规合同,企业一个月只允许10万美金进来,对于大一点的公司这连发工资都不够,很多创业公司只能通过个人渠道甚至地下钱庄的方式把钱倒进来,还是风险。

另外,因协议控制没有实际控制权,导致的股权纠纷也相当常见。

在法律层面,WOFE和境内实际运营实体之间的协议控制更像一个“君子协定”,“你答应我也答应”的事情不一定可靠;另外虽然VIE结构绕开了ICP牌照对于外资的限制,但“绕开”并不一定合法,因为在国内“法无禁止即合法”的逻辑可不一定讲得通;更不用说其他互联网监管部门的各种限制。

而这一切风险都在“支付宝”事件中为天下所知道。

如果说VIE结构是层窗户纸,那支付宝事件都不是捅破了窗户纸了,而是直接撕开了这层窗户纸。

所以,当一些其他利好出现的时候,拆VIE就成为了一个选择。新三板注册制和做市制度的落实为回归扫除了一些制度障碍,而A股飘红(虽然牛市是否继续谁都不知道)以及很多企业在国内对标公司享受了超高的估值(例如乐视所在的视频领域、东方财富所在的媒体领域、全通教育所在的教育领域),让很多中概股心生欲望。

庄明浩举例,二三四五的DAU是奇虎360的几分之一,但两者市值相近。乐视的UV是优酷的五分之一,但市值是后者的七八倍。

另外,一些在美国的小体量公司,因为常年得不到分析师关注、交易量冷清,也在考虑回归。

该不该拆?

庄明浩说,绝大多数适合拆VIE架构:

- 大数据、互联网金融等具有行业敏感性的企业;

- 美国人不能理解玩法的企业,例如部分O2O、秀场、互联网医疗;

- 用户和消费者都在中国的企业,例如电商;

- 海外先天估值很低的企业,例如游戏、媒体等。

当然也有一些拆VIE则需要慎重:

- 美国对标公司估值超高,例如对标Uber的滴滴快的;

- 用户市场在欧美的;

- 需要不断融资持续大额烧钱的,比如部分O2O企业,可以暂时不拆;

- 潜在市值在千亿美金以上的,例如当今几大巨头;

- 国内政策受限严重的,例如博彩行业。

庄明浩说,针对VIE,更多的时候考虑的是能不能拆,包括业务、法务、时间和资金这些是否能够支持拆VIE。

怎么拆?

如果这些都考虑清楚了,决定拆VIE。那其实说起来,就像把大象放进冰箱一样简单。

1、境内持股(注意考虑税负问题);

2、境外退出:通过回购、转让等方式,让境外投资者退出;

3、解除协议:在款项支付后,原境外投资人同意解除原控制协议。庄明浩说,为保证自身利益,境外投资人非常关注协议解除的时点,一般是在收到全款后才同意解除,并会设计例外事项发生时的保护条款。

4、清理架构。

这其中,创业企业会需要不少中介机构。庄明浩认为,除了有A股证券资格的律师、税务师、资产评估师和券商之外,懂海外架构、尤其是VIE架构的律师以及有A股审计资格的会计师是整个流程的关键。

另外,庄明浩还提醒拆VIE过程中的一些关键节点,例如美元退出时的第三方基金定价、老投资人的接盘比例、新一轮增资的时间和规模以及外汇获得的方式。

另外还有一些坑是需要注意的,如下图所示(引自庄明浩PPT):

最后庄明浩不忘提醒一句,拆VIE心态很重要,记得两害相权取其轻。

PS. 我们正在为关注【新三板】的创业者和投资人打造一个栏目,感兴趣戳这里查看往期报道。

最新文章推荐

新锐产品推荐

易撰

- 3.6

(3)咨询产品免费试用外贸先生

- 0.0

(0)咨询产品免费试用医诺云检

- 0.0

(0)咨询产品免费试用外卖100

- 0.0

(0)咨询产品免费试用自由职家

- 3.0

(1)咨询产品免费试用肯耐珂萨-VX HCM

- 3.7

(2)咨询产品免费试用