拼多多系列之翻三番后,是否太贵了?

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

继之前三篇围绕拼多多核心问题的探讨:

(1)海豚投研 | 拼多多系列之百亿补贴:真补出壁垒了吗?;

(2) 海豚投研 | 拼多多系列之反复圈钱,是套路还是福报?;

(3)海豚投研 | 拼多多系列之用户天花板:淘宝还是微信?;

本篇作为拼多多系列研究的终篇文章,尝试通过复盘拼多多上市以来的逻辑变化,以及可能的向上弹性与向下风险,来探讨最后一个问题,拼多多现在真得很贵吗?

一、从破发到翻七番——复盘股价波动背后的买方逻辑

媒体热议与卖方多空观点两极化背后,真正决定拼多多股价走势的手握资金的买方势力,而股价上蹿下跳背后真正的是买方多空资金的博弈。

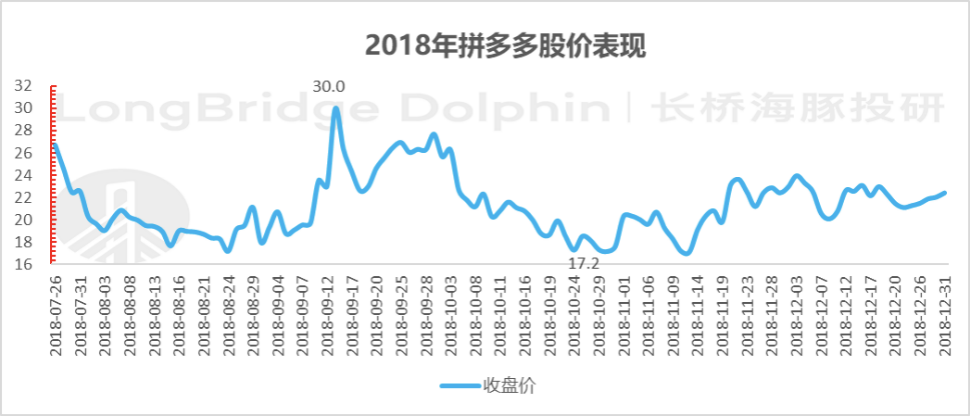

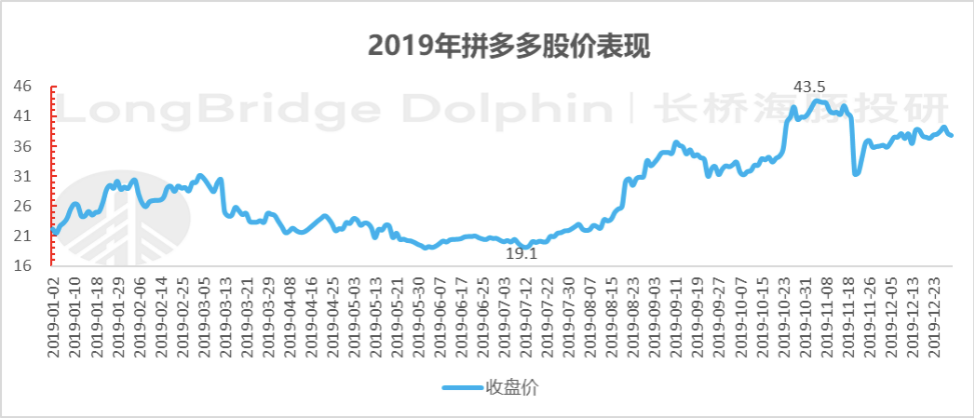

我们知道,拼多多2018年7月以每股19元的发行价登陆纳斯达克,海豚逐年来看股价表现:

a.无信仰的投机期:

2018年,行业劲敌环伺叠加平台劣质品充斥,无论短期运营数据如何出色,对一个资本市场过往历史为零、长期愿景(“迪士尼+Costco”)大而空的公司,资本很难有任何长期信仰,无论是对管理层的,还是对商业模式的。

尤其是,不同于美团上市时 “一天一亿单,一单一块钱“这种清晰而坚定的量化指引,拼多多对其商业模式稳态的毛利率、经营润率水平一直不提供任何长期展望,甚至还说出了类似“业绩越好,亏得越猛“这样的话,而且一直强调专注卖货,不搞副业(支付、金融、物流等)。

类似亲手掐灭商业衍生想象空间的做法,很难让市场去建立一个长期可以持续维系的运转模型。

另外,要真建立信仰,其实要求资金要有相当地勇气去直面一个灵魂拷问—— “低价到底是不是一个平台的壁垒?”

这个是一个非常两难的回答,如果承认低价是平台壁垒,当补贴退潮后,低价从何而来?如果低价是壁垒,企业做品牌溢价的意义又何在?

这种情况下,资金对于拼多多的交易更多是投机,在股价波动中赚钱。而拼多多股价的波动性充分体现了一个没有信仰、但在风口上的票的特征:业绩好了股价猛蹿,业绩差了直接一天跌掉20-30%,而且向下没有支撑,直接自由落体式下泄。

最终的股价走势是一个宽通道震荡特征,可以看到2018年与2019年均是这样一种情况:

b.有信仰的投资期

按照长期资金投公司一般会看的三个维度——“好生意、好团队、好价钱”来看,海豚投研认为资本市场逐渐产生信仰,是在今年4月份之后才逐步形成,主要有三个核心节点:

(1)好生意—商业信仰萌芽:4月初,拼多多为了配合上海市政府做疫情后的信心恢复,陆续透露一些订单恢复情况。譬如,4月3日,拼多多业务负责人接受媒体采访时称“自3月15日起,拼多多日均在途物流包裹数已连续15天稳定在5000万个以上,同比去年增幅超过60%。”

而当时市场的预期增速应该是个位数甚至负数,之后市场才意识到疫情带来的一波更加强力的消费下沉,与品牌清库存需求,为拼多多的模式牢固地加上了一层宏观周期的因素。

(2)好团队—管理信仰形成:7月1日,黄铮急流勇退,辞任公司CEO;更重要的是,自削股权,让渡7.74%股份给拼多多合伙人集体,用以完善公司的合伙人制度。而在此之前,拼多多的公司治理体系中黄铮的存在感过强,持股接近50%,董事长与CEO均一人担任,公司管理体系的信任度也逐步改善。

(3)好生意—模式信任建立:在刚刚过去的三季度财报中,拼多多用过硬的财务数据验证了黄铮退居幕后之后,公司狼性丝毫不打折扣。GMV、用户数表现霸气的同时,补贴的单位效益已经确立,迎来了上市以来首个利润转正季,比资本市场预期早了至少一年。

可以看到,资本信任确立之后,拼多多8月21日发布的二季度财报相对平庸,GMV明显低于预期,但股价并未像以往一样大幅回撤,反而随着逐月高频社零数据的呈现,股价持续走高。

而三季度发布之后,资本市场对于拼多多管理层与商业模式的信仰正式确立,拼多多股价直接站稳了100元,财报以来的涨幅接近50%。

二、好公司 vs好价格,拼多多现在贵吗?

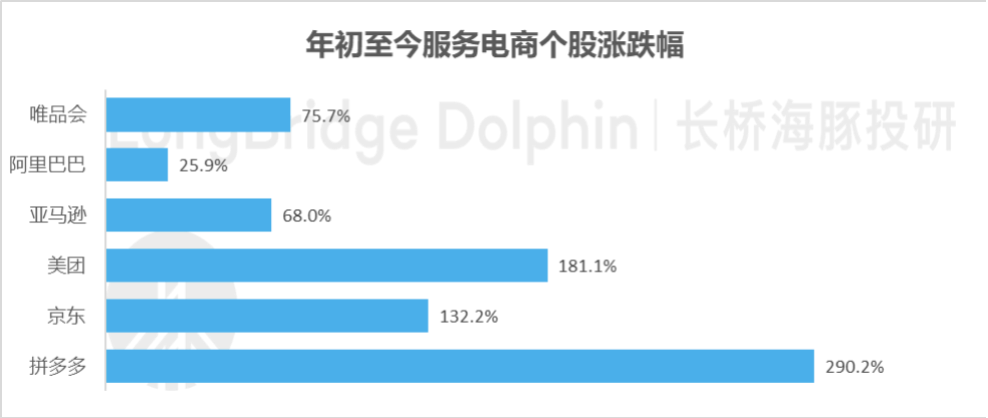

从今年以来的表现来看,拼多多即使在全面欢腾的电商同行中,依然是最亮的一颗星,今年以来的涨幅已翻了三倍。

拼多多通过九个季度硬核的业绩交付,加上公司治理上的改善,已经让资本市场充分意识到是它有一个好团队再带着一个好生意往前奔。

但目前对很多人来说,现在的核心问题是在这个价位上,还是不是一个好的价格?海豚投研通过以下一组核心变化的假设,来尝试构建拼多多中期预期:

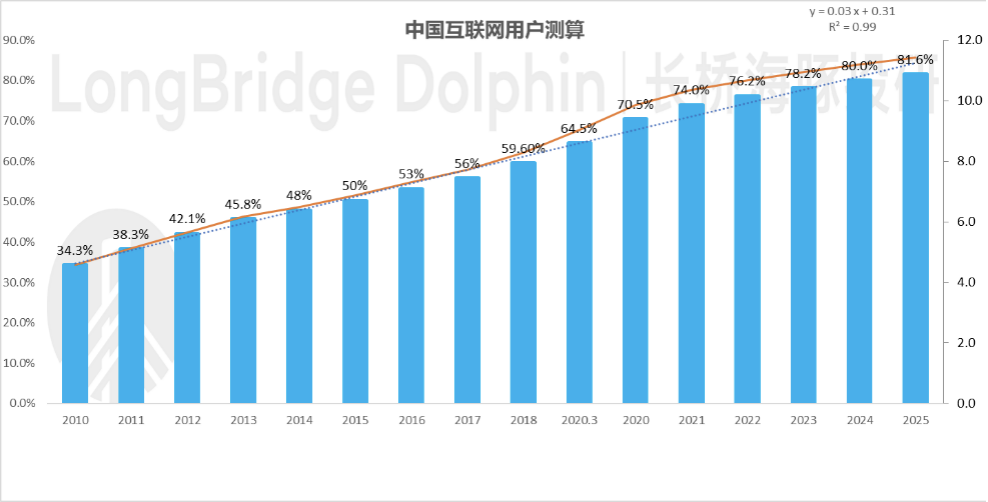

(1)拼多多用户量率先向10亿迈进:

海豚投研在海豚投研 | 拼多多系列之用户天花板:淘宝还是微信?中判断,拼多多用户超淘宝已经是确定性极高的事件,此前阿里判断其电商购物用户五年内实现服务10亿用户的渗透率目标。

海豚基于以下一组数据来做用户渗透率测算:

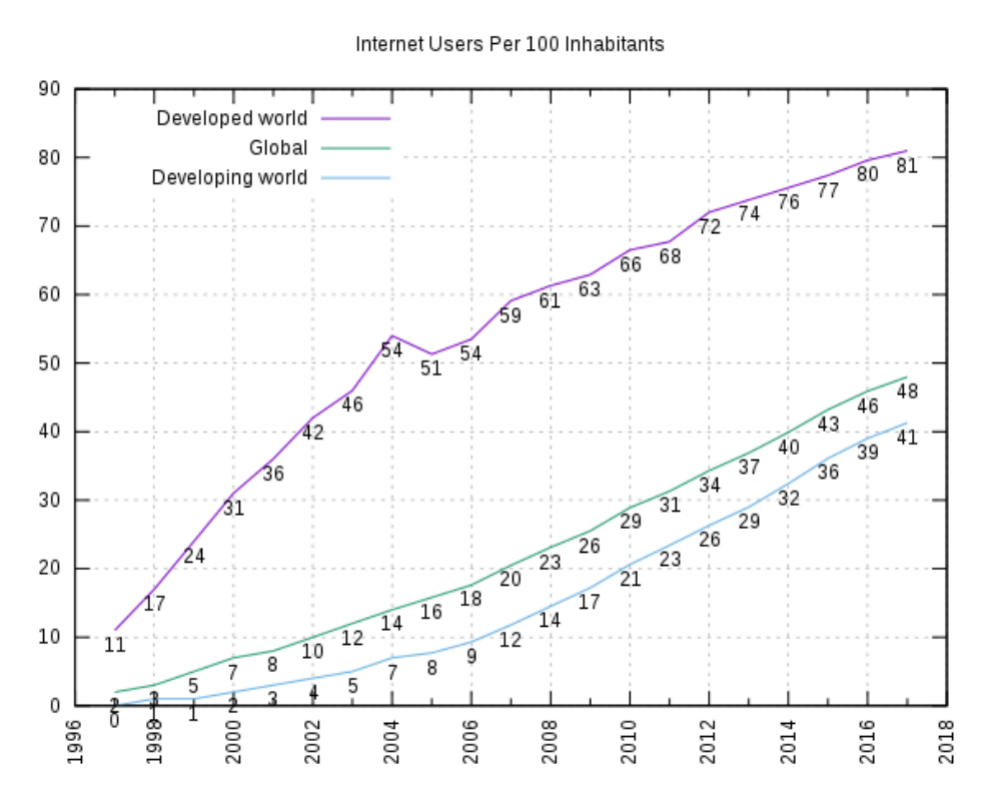

a. 中国互联网渗透率到2025年超过80%,能够实现与发达市场类似的水平:

数据来源:CNNIC,海豚投研估算

数据来源:Wikipedia

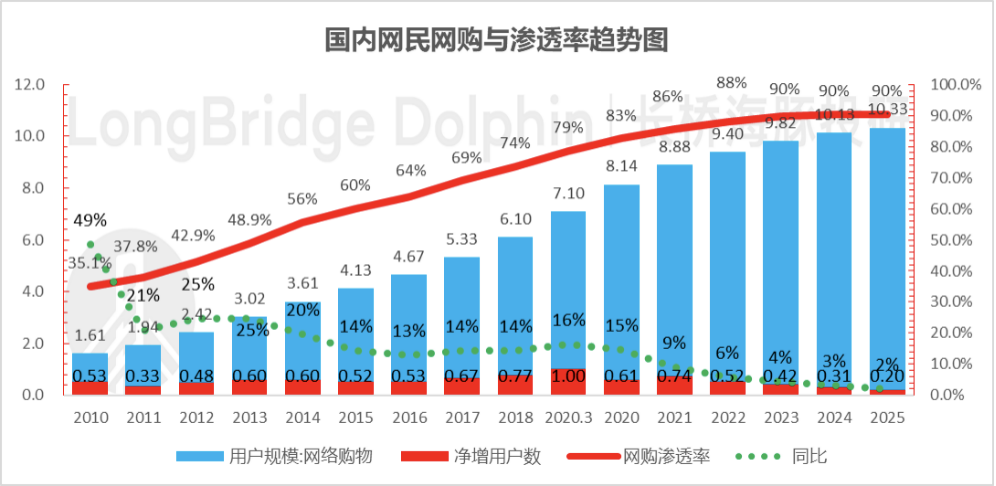

b.拼多多降低网购门槛,快递基础设备逐步覆盖全国后,网购渗透率持续提升,到2025年10亿均是网购用户。

在这种情况下,拼多多作为按用户数最大的购物平台,年活买家数最终实现接近10亿的用户体量;

(2)互联网反垄断法打开拼多多客单价向上空间

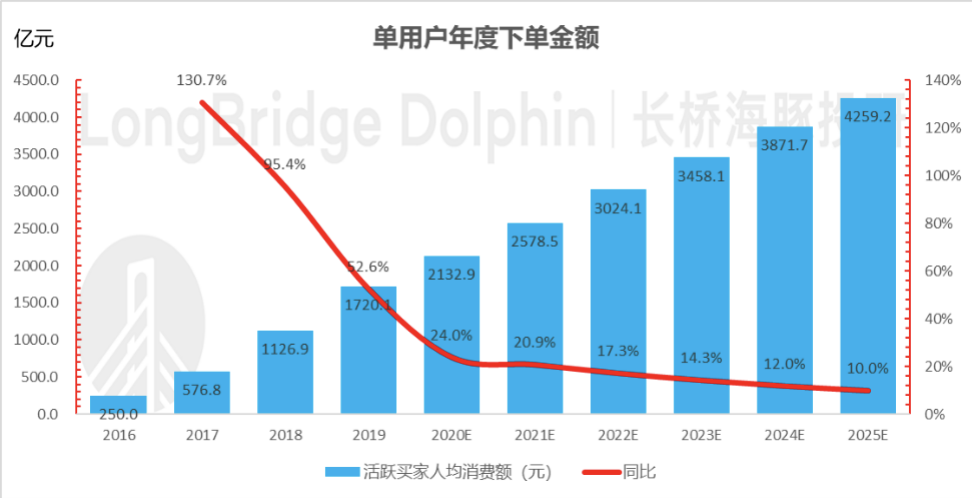

反垄断之后,商户是否在一个平台上开店逐步变成相对自主的选择,供给侧丰富上来之后,拼多多用补贴,叠加高频打低频的方式,客单价稳步上升,考虑到拼多多购物不鼓励并单,客单价2025年70元,依然远低于当前主流购物平台的客单价水平。

同时由于易耗日用品为主,加上新用户入住后粘性逐步提升,年购买频次持续上升。最终到2025年,单买家ARPU能够实现4000元+,相比之下阿里系目前是10000元,京东大约下单金额为大约6000元,在一个可实现目标范围之内。

阿里曾表示淘宝平台上下沉市场用户年度下单金额大约在2000-2500左右,拼多多当前为2000元。

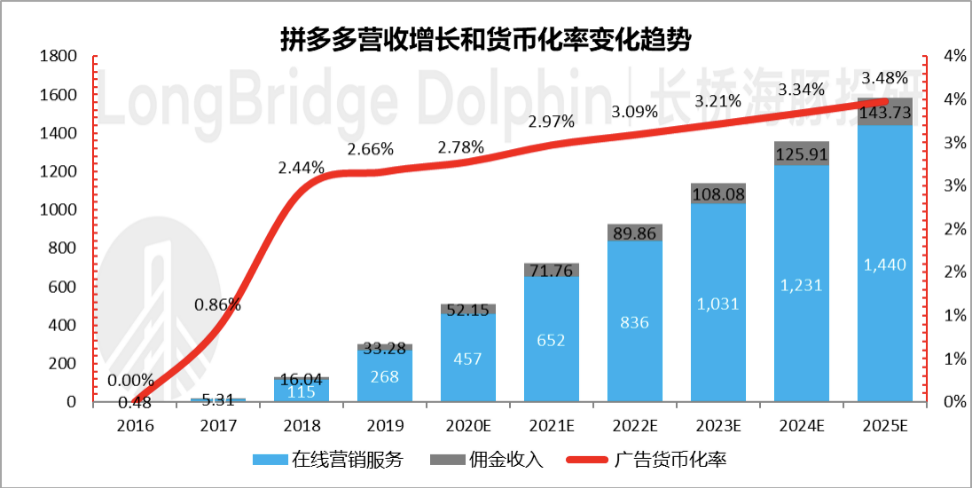

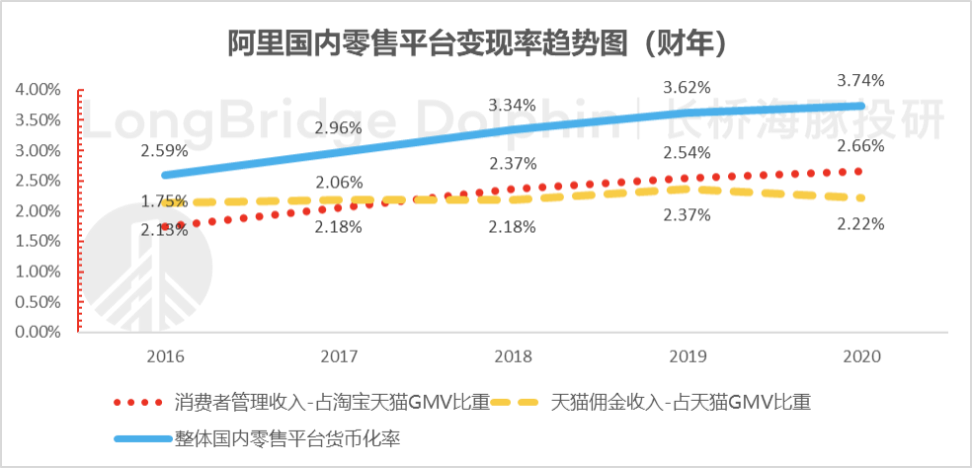

(3)商户认可平台价值后,拼多多变现稳步上升

到2025年,拼多多变现率水平接近淘宝天猫2018年左右的变现水平,而目前拼多多的变现水平大约为淘宝2016年推荐信息流见效之前的水准。(PS. 淘宝2016年下半年手淘APP推出商品信息流之后,2017年商业变现效率大幅提升。)

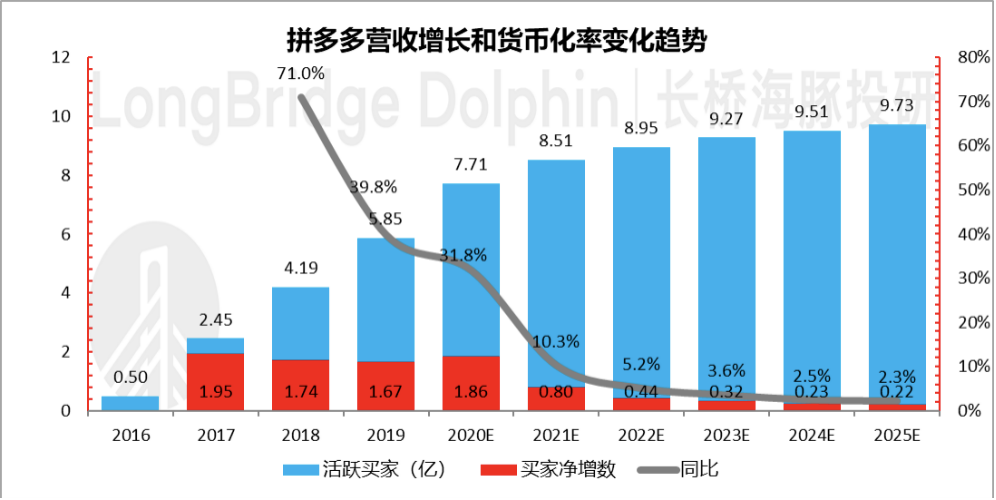

数据来源:公司财报,海豚预测

数据来源:公司财报,海豚整理

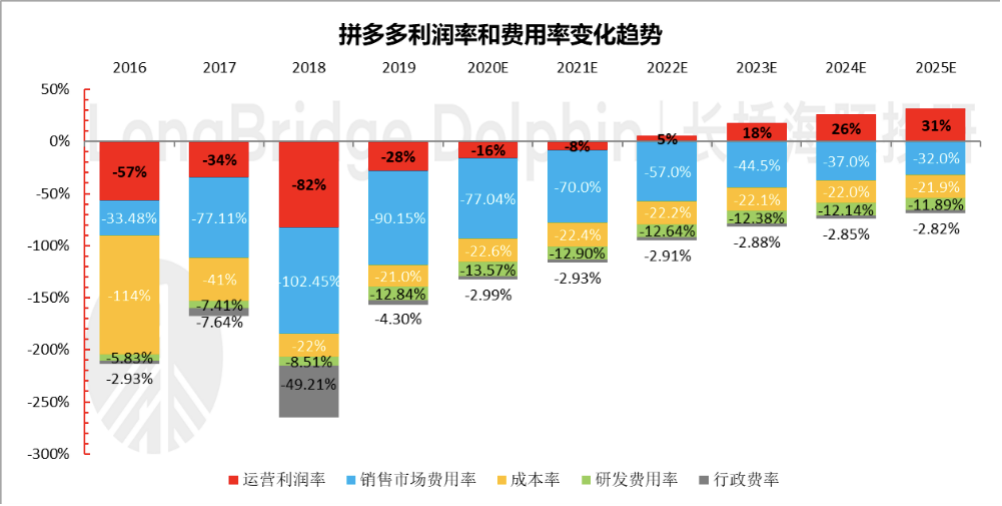

(4)补贴逐步退潮,长期实现30%利润率生意

拼多多最近两个季度的销售费用率均在70%左右,但是目前买菜投入加大,海豚在预估上将年度盈利转正节点推后一年,假设它到2022年利润才能转正,并最终实现30%的利润率水平。

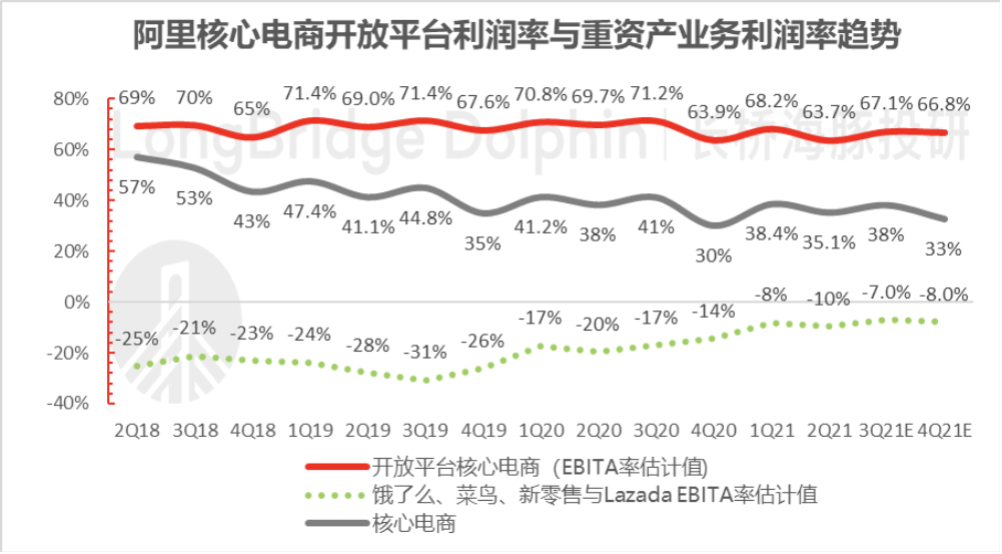

考虑到第二曲线业务——多多买菜属于重资产投入型业务,需重度介入仓储、配送资源调配等,拼多多轻重模式混合之后的利润率水平与当前阿里当前核心电商(含重资产业务)当前30%+的利润率基本相当。

(5)模式验证,降低折现率

同时三季度之后,拼多多商业模式确认,围绕拼多多的投资争议逐步减少,之前观望状态的资金会逐步进入,同时信仰增强之后,拼多多股价向下有底,波动性减少之后,海豚投研降低DCF模型中的折现系数,折现率由之前的12.9%下调为12%。

综合海豚投研中性预期下(1)-(5)的假设,用DCF的方式估算,拼多多合理估值应为190左右,较当前145美元左右的价格仍有一定溢价空间。

同时,短期向下风险上:回顾拼多多历史业绩,可以大致看出,拼多多业绩呈现出较为明显的季节性,而四季度对拼多多并非是一个实质意义上的旺季节,因为全网购物流量基本全被阿里吸走,拼多多四季度虽然GMV绝对值上是新高,但四季度的增速趋势一般会放缓。

但当模式确立之后的拼多多,季节性可能更多是麻痹投资判断的一个表象,更应业绩的季节波动背后去理解长期逻辑。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用豆盟

- 0.0

(0)咨询产品免费试用纷享销客

- 3.8

(268)咨询产品免费试用环信

- 4.0

(15)咨询产品免费试用