基因检测从并购驱动进入数据驱动时代

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者 丁真军,36氪经授权发布。

基因测序公司期中成绩出来了,我对于“王者选手”Illumina(NASDAQ:ILMN)和“青铜选手”华大基因(SZ:300676)又有了新的认知逻辑。

本质上,基因测序是一门“突变”的生意,过几年一个大跳跃;不像半导体行业摩尔效应18个月来一次效率翻倍。

比如Illumina,在二代测序技术的风口上(全基因组测序成本从30亿美元降到1万美元,后来又降到1000美元),通过收购solexa获得远超同行的技术和全球销售网络,完成微阵列芯片销售到基因测序仪龙头的战略大转移。

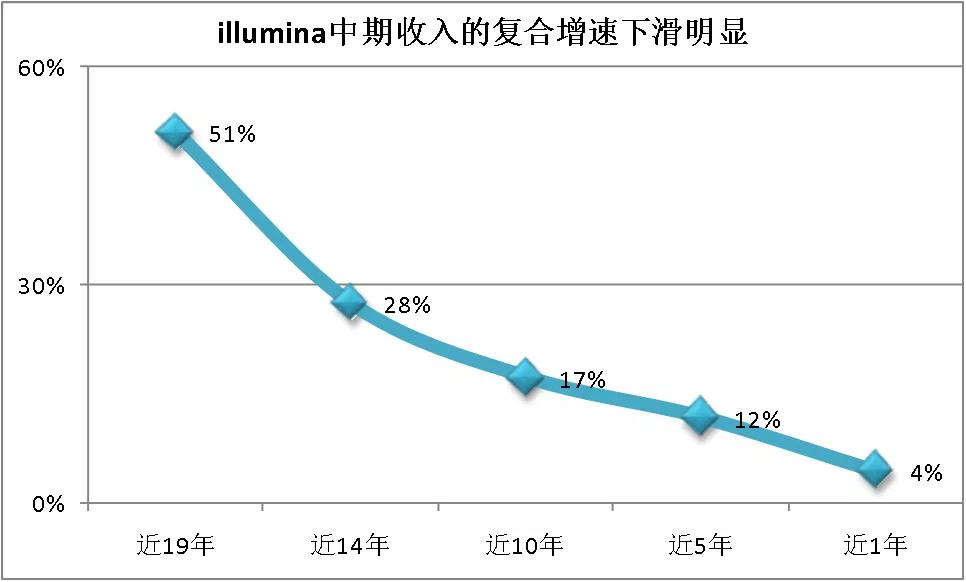

不过,到今天illumina并购带来的突变红利,似乎已经吃完了,中报4%的收入增速尤显低迷。其增长乏力几年前已现颓势,只是当时市场还沉浸在它的成功之中,相信其通过进入中游检测市场,能讲出“基因测序界的苹果”的生态故事。

而另一边,华大基因在对手擅长的测序仪领域已有所建树,其自主测序测序平台数据产出量占85%,2018年宣布全基因组测序成本降到600美元,推动国产替代,还开始向海外输出自己的产能,也因此遭到illumina专利诉讼的遏制。

重要的是,业务驱动的差异值得我们关注:

Illumina就是并购,而华大基因更关注大数据的积累,其布局已经全面领先——策略性的民生合作项目拓宽市场(这个只影响单个检测的售价,不影响收入,因为扩展到了市场行为完全不可能能的覆盖区域,真正实现了“普惠精准医疗”;且在普惠的价格下,毛利率基本保持稳定,华大自主平台的成本和大样本的规模优势依稀可见),人类基因组计划的底蕴、深圳国家基因库的积累、以及在植物和农业等多元化基因数据方面的布局。

有基因数据代表的基础科学研究布局,才可能掌握基因检测的未来、甚至实现生物医药领域的弯道超车的可能(医药行业不重视基础研究,所以抄袭海外化药、生物药、免疫疗法之外毫无建树),毕竟:位于23对染色体内的2.2万个基因,决定了人类从性别到疾病、从记忆到永生的一切。

高端测序仪器和底层大数据积累,好比硬件和软件,硬件短期能够实现暴利,但软件未来才能定义一切。并购驱动的illumina和以大数据驱动的华大基因,今年二季度在美国、瑞士、土耳其的专利互诉不是偶然,碰撞才刚刚开始。

01.青铜的“王者之心”

基因测序仪领域,从当天静态实力能力对比,可以看出谁是王者谁是青铜。

二代基因测序领域,Illumina有着近乎垄断的地位,全球七成以上的测序结果都由其测序仪得出,像贝瑞基因、艾德生物就是以其测序仪为底层。

而华大基因呢,在测序仪领域虽然稚嫩,但却已具气象:

实现了自主可控,华大基因85%的测序数据产出由自主平台输出;

推动国产替代也做的可以,截止2018年有371家经审批开展产前诊断的机构,其中100家用上华大基因BGISEQ-500桌面测序仪;

海外输出产能,这一点还未有特别大的进展,但对手已经发来了“肯定”其价值的诉讼函。

静态的看,在测序仪领域illumina是王者,华大基因是青铜,两者似乎毫无可比性,但动态的看却并不是如此。

illumina的并购魔法,已经失去了往日的魔力。诚然,并购会在前期带来迅猛增长,但这种模式的局限也很显著,其边际效应递减(蛇吞象、象吞象、象吞蛇对业绩的拉动会逐渐减小),买到测序仪和试剂盒之后,illumina的并购再无大的作为。

从财务表现的结果来看,illumina并购驱动模式已经走到了极限:

2019年中报收入仅增长4%,历年中报的收入复合增长率逐步走低;往中游走的测序服务也没做成,其2019年Q2服务收入同比下降15%至1.34亿美元,即卖仪器又抢仪器客户的生意不是那么容易的。

推广开去,抢合作方利益的事总不那么靠谱,就像比亚迪撇开供应商自己捣鼓汽车零部件,毁的一匹。

有人说了,华大基因上半年的收入增速也就13.2%,好不到哪里去。如果结合经营模式来看,会发现里面另有玄机:

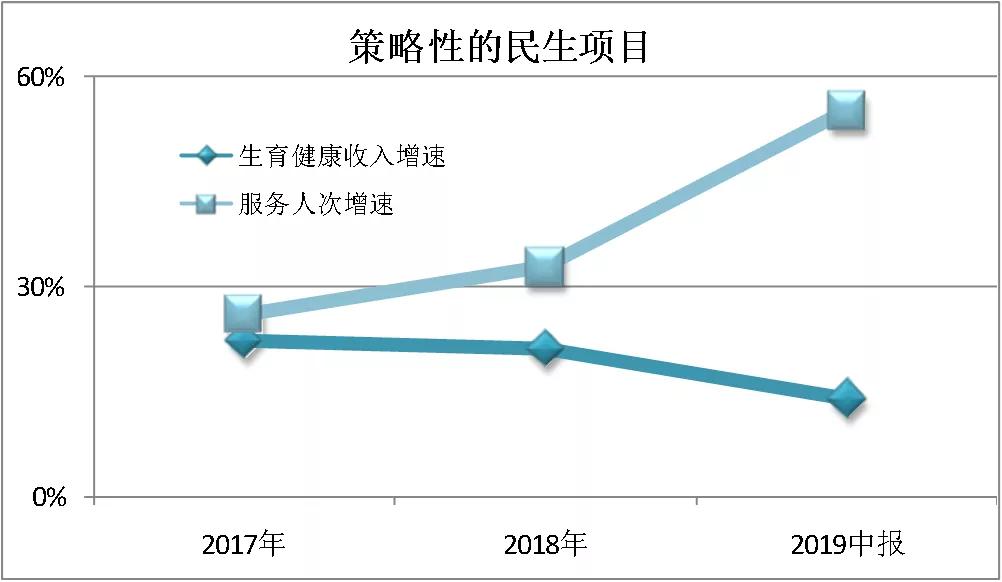

华大基因有五大块业务,其中生育健康业务是旗舰,往年都是拉动收入增长的主力,但近几年收入增速却放缓,从2015年-2016年60%左右,到2017年-2019年20%左右,究其原因——策略性的“民生项目”导致了这样的结果。

所谓民生项目,就是华大基因与地方合作的无创产检、疾病筛查等业务。地方得到低价疾病筛查缓解支出压力,华大基因得到当地市场。

这种业务模式导致华大基因ARPU(单个客户平均收入)下降,但利润并不会显著减少,因为原来为打下市场的营销费用节省了。华大基因上市后,民生项目合作城市从18线城市上升到二三线城市,导致了客户人数高速增长和收入增速的放缓。

对于华大基因来说,做民生项目不影响利润,还能快速排他性的拿下一个个城市,未来甚至可能是一个个省份的市场,这笔生意不亏——但这还只是明面上的东西。

再多想一层,华大基因其实是按互联网巨头思维在做事:构筑独特场景—形成数据黑洞—数据压强赋能各条业务线,华大基因正快速的构筑它的基因数据护城河(截至报告期,生育产品临床检测累计服务900万人次)。

最近发布的《2019年中国人工智能企业100强榜单》华大基因名列第六(前面是BATHK),在智慧医疗领域位列第一。数据大了自然智能,比如193万份孕期无创产前基因筛查发现孕期肿瘤的例子。

数据驱动是与并购驱动完全不同的商业模式,华大基因虽然暂时在测序仪领域是青铜玩家,但在数据领域却堪称王者,民生项目只是其数据战略的冰山一角。

02.“突变”的底层逻辑

工欲善其事必先利其器,而信息时代最锋利的武器莫过于数据;数据中最本质、最准确的莫过于基因,了解了一个人的基因,远比根据他在互联网上留下的cookie进行画像来得有效。

对本质的了解更深入,才有基因这门生意的跳跃式发展。半导体行业的发展有摩尔定律,18个月成本翻一倍;在基因领域“突变”来得更凶猛:

2003年全基因组测序成本是30亿美元;

2006年第二代测序技术后降到1万美元;

2014年illumina把这个成本降到1000美元;

2018年华大基因宣布其全基因组测序成为已降至600美元。

Illumina的突变靠的是收购solexa,华大基因的突变靠的是大数据的积累。除了民生项目这个实时更新的基因信息池,华大基因在数据方面的优势还有很多:

(1)中科院系出身,国际化项目积累:1999年开始先后完成了国际人类基因组计划“中国部分”(1%)、国际人类单体型图计划(10%)、千人基因组等多项具有国际先进水平的科研工作。

(2)多元化的基因技术储备:水稻基因组计划、家蚕基因组计划、家鸡基因组计划、炎黄一号等,所以后来破译SARS病毒、高致病性禽流感病毒,埃博拉病毒等显得信手拈来。

(3)政府对于自主知识产权的支持“我们上面说的民生项目,其实也是这个道理,政府支持有着自主知识产权的华大基因,而illumina的合作方贝瑞基因想要跟随华大基因的民生项目,却鲜有动静。

没有这个数据的积累,没有对基础的研究,就像国内的医药公司一样,永远停留在抄作业阶段,做专利过期的化药、做生物仿制药、做靶点已经被验证的免疫疗法……

但这些都是知其然不知其所以然,结果是抄了PD1的作业,以为能独立的开发免疫疗法,结果其他IO(免疫肿瘤学)靶点全灭。

有了数据才有我们上面所说的突变式的发展,而且它的意义不仅是第二代高通量测序仪这种“粗浅”的测序量层面的变化,更是深入到破译基因密码,获得真正精准医疗的终极梦想,那时才是真正的“

one day”。

很多人不理解终极梦想这个概念,再说的直白一点:

之前说了人身上2.2万个基因位于23对染色体内,每一个染色体都有主要的功能,比如15号染色体决定了你的性别。

更niubee的是14号染色体里的TEP1基因,它制造的一种蛋白质,是端粒酶的一个组成部分。缺少端粒酶会导致衰老,也就是说找到所有端粒酶的组成基因,就会使对应细胞长生不老,进而实现所有机能的长生不老。

你的智力、环境、本能、疾病、压力、个性、记忆、性别等等都有相应的基因开关。基因领域的每一个相关性、因果性突破都将带来较大的增长,这就是华大基因领先于所有参与者的潜力,构建的商业逻辑。

说了很多未来,我们回到现实,华大基因12.9亿元的营收规模、1.8亿的扣非利润规模、1.5亿元的研发投入规模,依然都是国内同行中最高的。

从估值上来讲:艾德生物PS(市销率)16倍,illuminaPS(市销率)12.2倍,华大基因PS(市销率)9.3倍,贝瑞基因PS(市销率)7.9倍,达安基因PS(市销率)7.1倍。

如何你要配置基因赛道,现在(有自主测序仪、估值合适、龙头地位)和未来(强大的基因大数据矩阵)均领先的华大基因,可以说是最值得观察的标的。

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用美摄科技

- 3.8

(6)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

大厂都在用的AI人工智能软件

Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用Transifex

- 4.5

(40)咨询产品免费试用

限时免费的AI人工智能软件

火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用阿里云×达摩院 视觉智能开放平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用水木知行

- 0.0

(0)咨询产品免费试用后羿采集器

- 0.0

(0)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用百度安全

- 0.0

(0)咨询产品免费试用云创cStor C1000云存储系统

- 0.0

(0)咨询产品免费试用