再战商业化,百度的信心回来了?| 智氪

文 | Cecilia Xu

直播、电商、并购,动作频频的百度还能再度点燃市场信心吗?

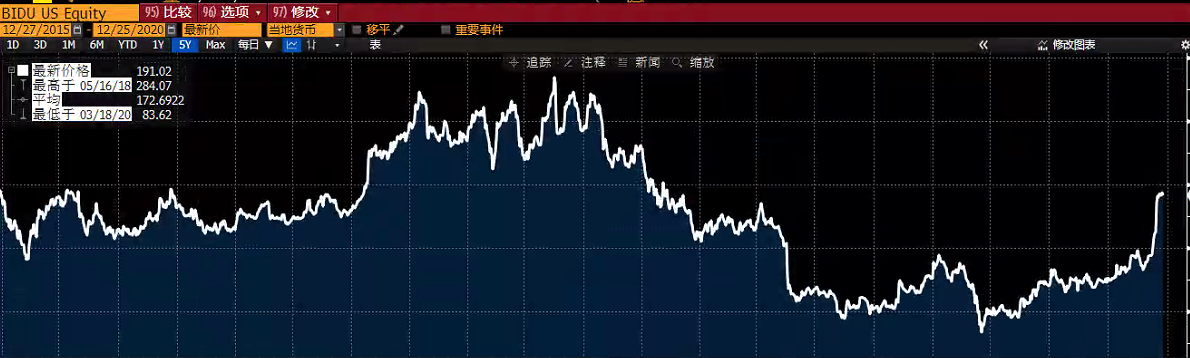

今年,百度的股价低开高走,从5月份的US$100左右到截至12月29日收盘的US$195,百度股价几乎翻倍,这个趋势会继续吗?为什么百度会从年中的低谷一跃而起?

自今年年初开始,百度动作不断。业务上,先后开展知识直播、电商直播,从投资上,百度先后收购“盖得排行”和直播平台YY,百度的一系列业务举措开始显现出威力了吗?

再战商业化,百度的信心回得来吗?

近两年,市场对百度的信心逐步下降,反映在股价上来看,自2018年5月创造历史高点之后(US$284.07),到今年年中百度创下82美元的股价近期历史低点,它最多跌去了2/3的市值。

事实上,从“超级搜索”地位的消失到资讯信息流广告的崛起,2016-2017年,百度也曾一度打消市场的怀疑情绪,再次建立市场信心,并直接引领公司创造出了2018年的市值最高点。

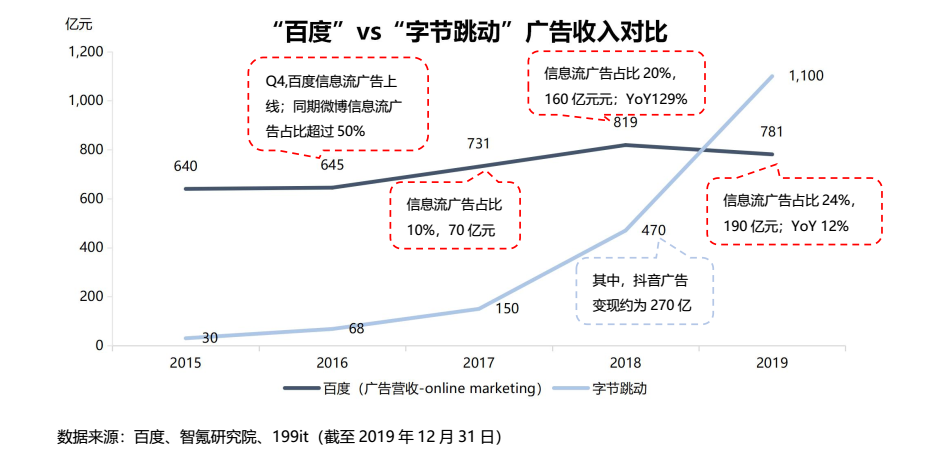

然而,2018年短视频原生广告的崛起,令百度的外部竞争环境恶化。本来已经成为新引擎的信息流广告吸引力下降,增速由上年的129%减缓至12%。

百度近5年股价变动

更令市场担忧的是,在广告之外,放弃本地生活的百度似乎在AI和广告之间缺少了一个中期商业化的变现路径。

由于在第一增长曲线(广告)和第三增长曲线(AI)之间急迫的需要一个变现机器,最近两年,百度探索变现路径的努力就没断过。

在经历了小程序、短视频甚至是红包拉新之后,今年,百度终于把视线聚焦在了直播这个曾经在16-17年创造出印钞神话的行业。

3月,百度搭建直播团队并上线直播功能,4月推出系列自制精品直播节目,5月发布 “百度直播聚能计划”,6月前虎牙创始人古丰入职百度担任直播业务负责人,10月,百度上线泛娱乐直播产品“音啵”,11月宣布收购YY。

再度试水商业化,市场对百度的信心也开始逐步回暖,在本季度财报后,百度的股价也出现回升。

直播,慢了一步还是另有所图?

百度想要把直播变成第二增长曲线的心思显而易见,然而,“直播复兴”计划能成功吗?

目前来看,百度的直播发展方向主要分为知识直播、娱乐直播和直播带货三个方向。

百度公布数据显示,疫情期间,直播观看用户数环比疫情前增长430%,其中信息知识类直播增长最快。正因如此,知识直播成了百度入局直播的切入点。

作为搜索入口,百度本身就意味着包罗万象的问题,每一个搜索和搜索结果的呈现其实都是一个问题和一个答案。为此,无论知识直播赚不赚钱,都有助于为用户提供更为多样化的内容,提升用户体验,从而有助于百度向“后超级搜索时代”转型。

然而,知识直播却暂时无法肩负起百度第二条增长曲线的重任,这主要是由于知识直播目前的变现模式仍然不明确。对于同一个用户,知识诉求的重复性不强,而延续性强,这意味着知识直播只能在一段时间内撬动越来越少的人(类似于教育直播),而不是每天都可以比昨天撬动更多的人。相比娱乐直播,知识直播的规模经济效应不显著。

对于不同的用户来说,知识诉求的重复性更适合沉淀的视频模式而不是直播模式。

但直播具有视频没有的强互动性,找到适合互动的知识性内容,并寻找相应的变现方式(打赏或者知识付费)将是百度知识直播接下来的重任。

既然,知识直播还没能找到成熟的变现方式,娱乐直播就成为了寄托百度变现目标最重要的手段,收购YY当然就没有那么费解了。

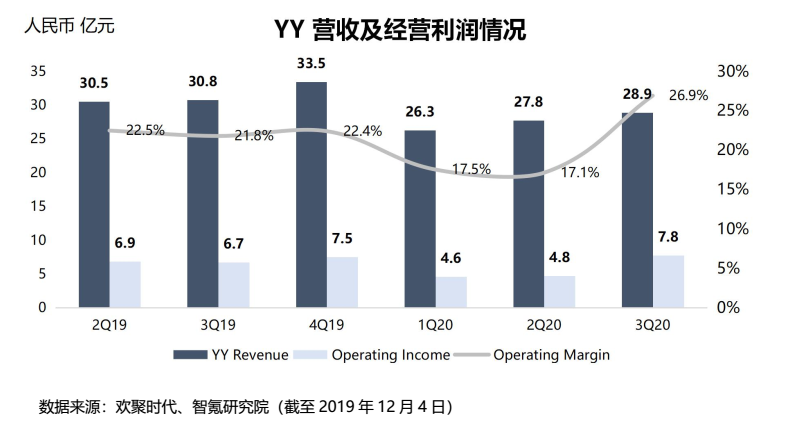

2020年第三季度,YY直播MAU达到4,130万,同比增长3.4%;营收为28.9亿元,经营利润7.8亿元,经营利润率26.9%。年度总营收大约可达到120亿元,经营利润25亿元,净利润27亿。

以36亿美元收购价计算(约合人民币235亿元),百度给YY的估值市盈率大概达到9倍左右,市销率2倍左右。对比陌陌和映客最近12个月的PE(分别为7.79和10.9),估值相对合理。

值得注意的是,YY的营收规模正处于萎缩期,且除Q3之外,经营利润率约保持在20%左右,如果考虑到这两个核心变量的未来趋势,从某种意义上来说YY在这场交易中占到了更多的便宜——将停滞的国内业务出售,全面发力海外直播(BIGO LIVE)和短视频(LIKEE)。

图5

而对百度来说,收购之后,YY与百度的协同性还需要不断磨合,知识直播和娱乐直播之间如何建立起更紧密的联系,实现资源配置的优化对百度而言仍然是一场硬仗。

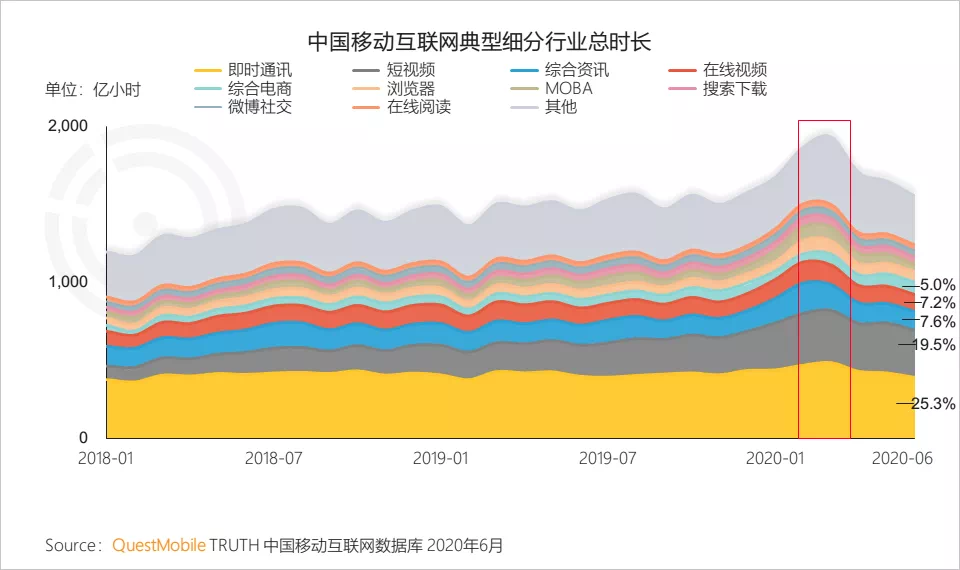

尽管道路是曲折的,但收购YY对百度而言也并非是“多此一举”。首先,在移动互联网用户流量见顶今天,单个用户的使用时长已经成为新的战场。而娱乐内容是天然的吸睛神器,2020年上半年,短视频使用市场份额接近20%,成为既即时通讯之后的第二大Kill Time 行业。

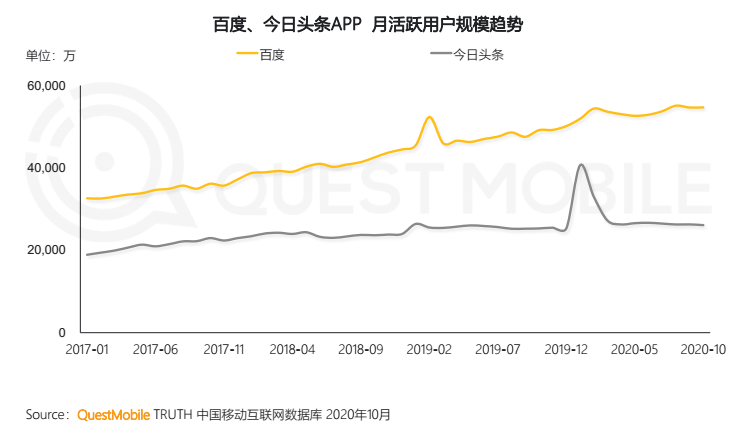

而作为搜索工具的百度,虽然在用户量较大,但用户使用时长较低。QuestMobile 的数据显示,2020年10月,百度月活跃用户规模达到5.5亿,远高于头条的2.6亿,但其人均单日使用时长仅为头条的60%(百度42.7分钟 vs 头条69.9分钟)。

YY在娱乐内容上的优势将帮助百度补充内容多样性,有助于百度在移动流量时代抢夺更多的用户时长。

此外,随着百度开始在直播带货上布局,主播资源的短板凸显,YY的加入可以帮助百度在直播带货这个新兴赛道增加砝码。

就收效来看,百度的多番努力虽然收入端的作用还没能体现出来,但是在用户方面的收效较为显著。QuestMobile监测数据显示,过去一年,百度APP 月活跃用户规模从去年11月的4.91亿增长至今年10月的5.46亿,新增约5,470万。相比之下,今日头条APP同时期增长仅为617万。

由此来看,虽然百度的直播道路面临重重考验,但也并非如想象中的仅仅是一个慢了一拍的无用功,未来能否把用户成效转变为营收成效值得期待。

图6

图7:百度月活用户规模稳健增长

AI,远期的竞争力正在凸显

对百度来说,直播能否担负起第二条增长曲线的重任还是个未知数,但AI作为其远期最重要的战略价值,究竟有多少竞争力?

百度在人工智能的集成布局主要体现为百度大脑。包括基础层、感知层、认知层、平台层和安全。基础层是数据、算力和算法,是支撑人工智能快速发展的核心基础;感知层包括语音、视觉、虚拟现实和增强现实技术;认知层包括语言与知识技术,是让机器像人一样,掌握知识、理解语言,具备阅读、表达、思考、推理等认知能力;安全体系则纵贯百度大脑各层,为AI技术及应用保驾护航。

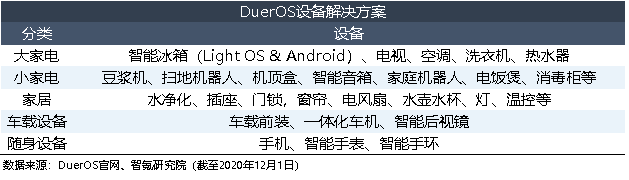

可以说百度大脑就是百度人工智能的底座(扮演着通用意义上人工智能基础层和技术层的主要作用),而在前端应用层有Apollo(自动驾驶开放平台)、Duer OS(对话式人工智能系统)和百度智能云(产业化智能解决方案,云计算品牌)三个最重要的应用产品。

DuerOS是目前用户最常见的智能对话系统,可应用于机器人、手机、电视机等多种终端设备,目前,Duer OS 智能解决方案涉及大家电、小家电、家居、车载设备和随身设备等5大领域。覆盖酒店、养老和地产三大行业解决方案。

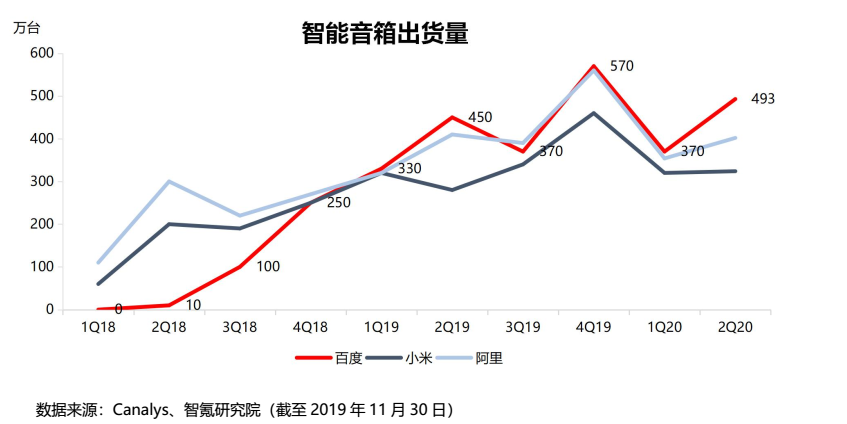

小度智能音箱的逆袭或许证明了DuerOS的竞争力。Canalys数据显示,2020年上半年,小度智能音箱出货量在中国智能音箱市场中排名第一,而在2018年的时候,百度智能音箱出货量还远远的落后于小米和阿里。

更为重要的是,作为智能设备的撬动者,百度在智能音箱上取得的成绩将有助于其在其他设备上打开更大的市场。

图8

图9:百度智能音箱逐步颠覆竞争格局

Apollo方面,官网显示,目前百度Apollo解决方案共有8个(详见附件五)。智氪认为,地图作为智能驾驶解决方案的基础,是检验企业自动驾驶竞争力的一个有力标准。高精度地图是实现自动驾驶能力的关键基础设施,是自动驾驶传感器的有效补充。根据自动驾驶的分级定义,高精度地图是L3+级自动驾驶系统必备的能力。

截至目前,我国共有20家企业获得高精度地图甲级测绘资质,百度就是其中之一, 而这仅仅只是百度所拥有的资质壁垒,比这一壁垒更重要的是百度在高精度地图上已经取得的规模优势。

相较传统导航地图,高精度地图的实时性对数据处理能力提出了更高的要求,同时对数据的需求量也大幅增加,在使用高精度地图开展自动驾驶的时候,用户的实时行驶数据将成为高精度地图重要的数据来源,换句话说,用户反馈数据越多,地图越精准。这意味着,谁能更早的掌握市场份额优势(更大的用户规模和更多的数据来源),谁就能掌握市场的主导权,数据规模经济在该行业将得到充分体现,强者恒强。 而百度目前已经显现出了优势。

根据IDC公布的报告,2019年,中国高精度地图市场中,排在前四位的头部图商分别为百度、四维图新、高德和易图通。其中,百度的市场份额最高,达到29.3%,四维图新为21.7%,高德和易图通的市场份额分别为17.9%、14.7%。

由此可见,无论是在DuerOS 还是在Apollo 方面,百度AI的竞争力都已经开始初露锋芒。短期来看,以智能音箱为支点,DuerOS正在打开更广阔的市场空间;从长期来看,高精度地图的变现模式清晰(交钱用地图才能上路),且壁垒明显。

总体来看,AI作为百度的第三条增长曲线,其潜力的确不容小觑,然而,在黎明之前,直播作为链接广告和AI之间的台阶,能不能在当下发挥出更大的作用对百度来说至关重要。

正因如此,我们有理由相信百度仍有翻牌的机会,只不过,想要翻盘,首先需要等待,其次需要百度走好接下来的每一步。积跬步,以至千里。

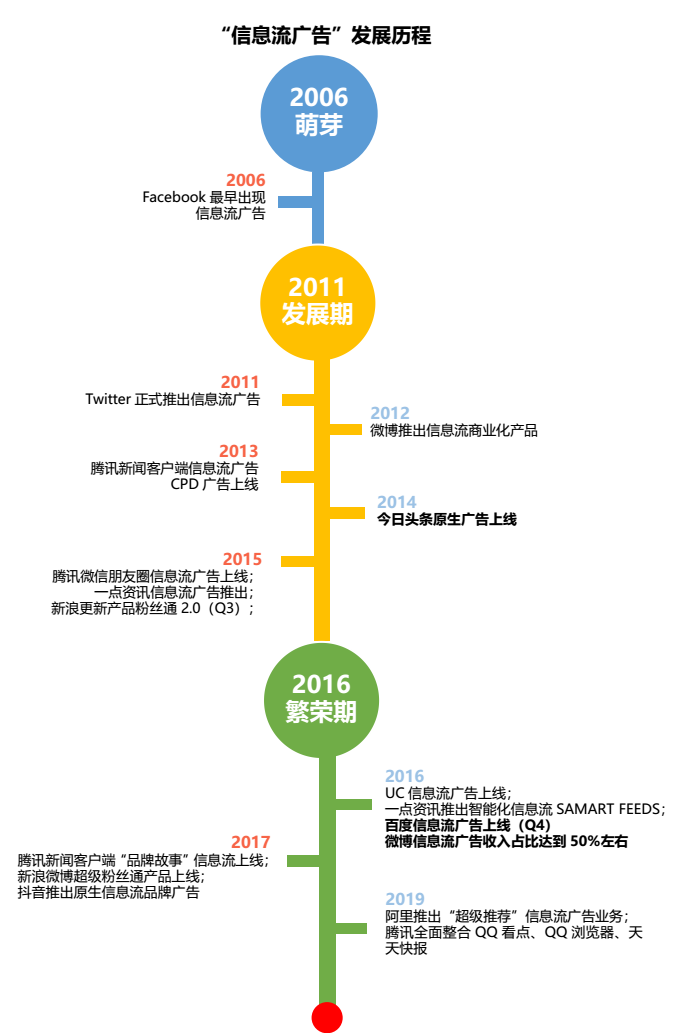

附件一:信息流广告发展历史

附件一:信息流广告发展历史

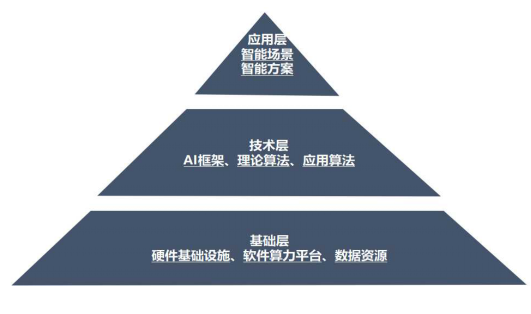

附件二:人工智能产业结构

附件二:人工智能产业结构

一般而言,人工智能的产业结构可以分为基础层、技术层和应用层。基础层包括软硬件设施以及数据服务(数据、芯片、CPU、传感器等);技术层主要指基础框架、算法模型(深度学习、知识图谱、计算机视觉、自然语言处理、智能语音识别);应用层主要指一些智能解决方案和应用场景(智能操作系统、金融、医疗、教育等行业整体只能解决方案、消费类智能终端)。

附件三:人工智能行业图谱

附件三:人工智能行业图谱

附件四:五级自动驾驶定义

L0:报警

L1:车辆同时只支持一种纵向或横向控制,除此之外的控制均由驾驶员完成;环境观察由驾驶员负责;功能降级后驾驶员负责操作;有限场景

L2:车辆同时可支持至少一种纵向或横向控制,除此之外的控制均有驾驶员完成;环境观察由驾驶员负责;功能降级后驾驶员负责操作;有限场景

L3:车辆自身负责所有控制;环境观察由车辆负责;功能降级后驾驶员负责操作(包含环境观察);有限场景

L4:车辆自身负责所有控制;环境观察由车辆负责;功能降级后依旧由车辆负责操作(包含环境观察);有限场景

L5(SAE):车辆自身负责所有控制;环境观察由车辆负责;功能降级后依旧由车辆负责操作(包含环境观察);全场景

附件五:Apollo八大解决方案

1、Robtaxi(自动驾驶出租车)解决方案

2、Valet Parking自主泊车量产解决方案

3、自动驾驶车路协同一体化解决方案

4、车联网智能车云解决方案

5、Minibus自动驾驶小巴(阿波龙)解决方案

6、Smart Traffic Signals智能信控解决方案

7、小度车载OS车联网解决方案

8、5G 云代驾服务解决方案

附件六:

百度”vs“字节跳动”广告收入对比

附件七:

2016年开始,百度的侧重点转移到了内容生态和智能搜索领域,“本地生活”在百度的战略地位正在下降。2017~2018年,百度外卖和百度糯米相继被饿了么和爱奇艺并购,百度在本地生活上的。

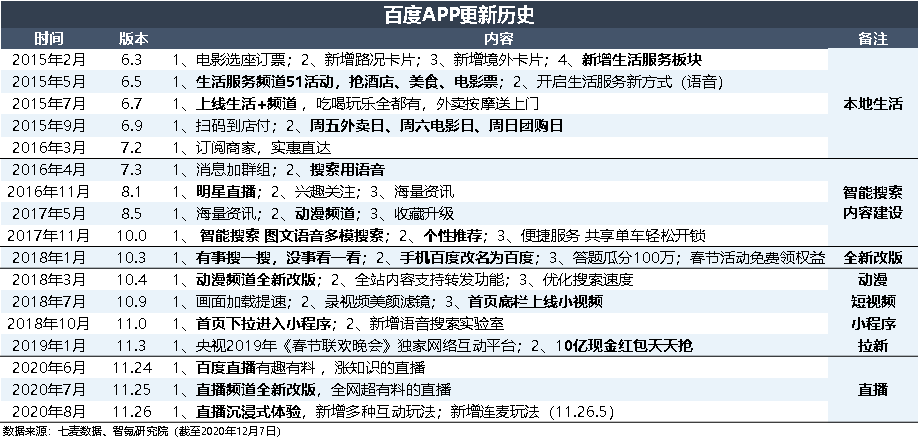

图3:百度APP更新历史(经删减,仅陈列重点更新)

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用美摄科技

- 3.8

(6)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

大厂都在用的AI人工智能软件

Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用Transifex

- 4.5

(40)咨询产品免费试用

限时免费的AI人工智能软件

火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用阿里云×达摩院 视觉智能开放平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

火眼云-客户数据平台(CDP)

- 4.5

(1)咨询产品免费试用COCOSPACE

- 0.0

(0)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用简道云

- 3.9

(64)咨询产品免费试用Zoho CRM

- 4.0

(57)咨询产品免费试用赋知广告

- 0.0

(0)咨询产品免费试用