楼市走到今天,降息和房贷利率都不重要了

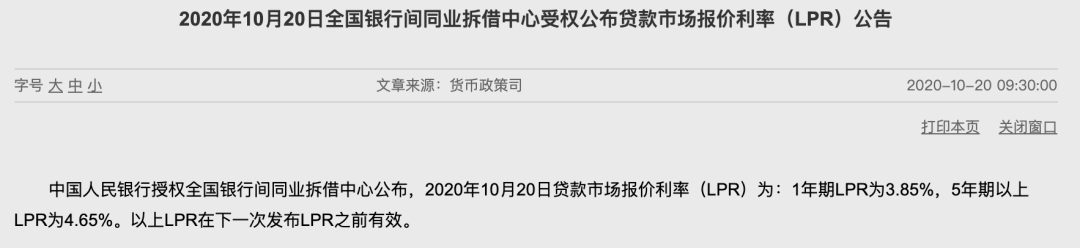

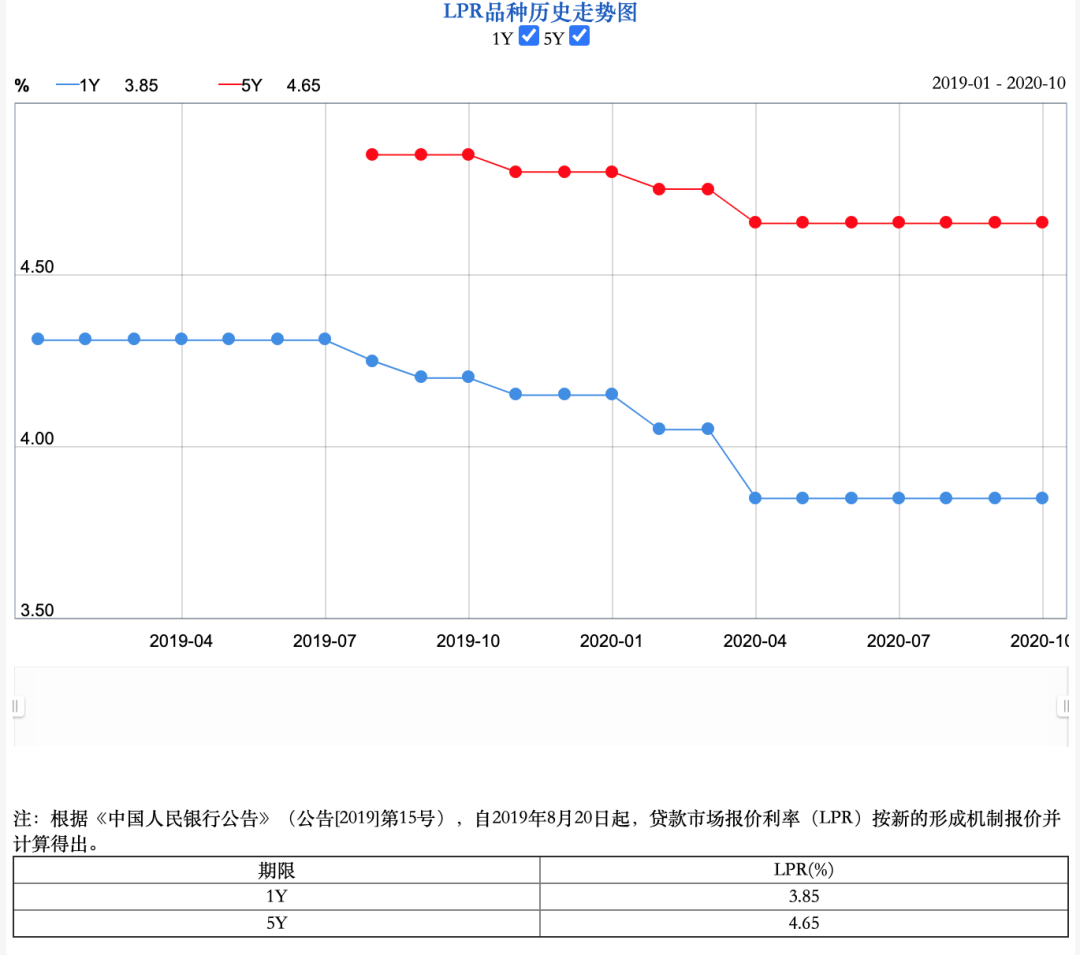

就在刚刚央行公布了10月份最新的LPR价格,这次LPR一年期的价格仍为3.85%,五年期的价格仍为4.65%。这已经是今年连续第六个月LPR价格维持不变了!

我知道这个时候可能会有很多人感到疑惑,明明年初的时候市场利率是在不断下降的,本来大家还指望着利率可以再降一点,到下半年继续薅银行的羊毛,但是这都半年过去了,怎么利率突然就横盘了?

那今年最后这几个月利率到底还会不会再降,抑或出现拐点,买房人究竟是再观望一下还是趁着年底果断出手,今天这篇我就来说说我的观点吧。

1

如果大家稍微有点经济学的基本知识就会知道,一个物品的价格波动是跟它的供需相关的,市场上这件商品需求大了价格就会上涨,供给多了价格会下降。

其实我们的贷款利率也是一种商品的价格,这个商品就是市场中的货币总量,那到目前我们的货币总量到底是怎么样的呢?

我们一般用社融增速和M2增速来衡量,而在过去的9月份,社融增速同比上升13.5%,M2增速同比上升10.9%。数据看不懂没关系,总之就是告诉大家,这两项指标又创了新高,现在市场中的钱非常多!

这些钱哪来的?上半年,因为疫情的爆发,各行各业都受到了很大冲击,央行为了对冲经济衰退的影响撒豆成兵,通过降息增加市场流动性,刺激经济快速反弹。

但是到目前为止,大家都能真切的感受到,我们国家是全世界疫情管控最好的国家,没有之一!所以国内的经济情况复苏的非常快,那么让货币政策回复常态是必然的选择。

实际上,央行收紧流动性的态度是非常坚决的,从4月份流动性宽松见到本轮最大值后。银行间市场利率一直在提升,反映中短期利率的同业拆借利率已经从低位反弹了100多个基点,完全收复疫情的失地。

但是大家可能会说,现在经济还在恢复过程中,再多放点水刺激下不是就能达到更好的效果了吗。其实并不是这样的,如果在目前市场中货币总量已经很多的情况下继续放水的话,反而会推高资产价格,让本已繁荣的经济使经济走向过热,造成新的危机。

所以在未来几个月,我觉得大方向上,央行肯定会是收紧货币投放的,利率横盘是必然的结果,不排除上涨的可能!

2

我说了这么多关于宏观市场和政策的分析大家可能听的云里雾里的,那就说下咱们身边的例子吧。

如果大家从今年年初就开始关注上海地区的贷款利率就会发现,一直到三季度初其实市场上都有很多优惠利率的产品。

比如今年6月份的时候,观观跟我说他做了一笔抵押经营贷用来创业,利率只有3.8%,他说那个时候很多银行在追着他要给他贷款,大部分银行的利率基本都在4%以下,而且审批和放款手续都非常方便,所以他选了一家利率最低的做了。

但是到了国庆节回来以后我再向很多银行的朋友打听,这些之前有的优惠利率正在慢慢退出,所有的抵押经营贷利率正在逐渐恢复正常,4%以下的利率基本都没有了。

这其实就非常直观的反映了宏观调控政策对微观市场的影响。

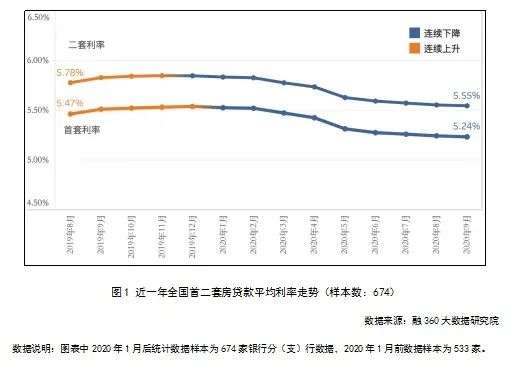

如果大家觉得上海市场的经营贷利率还不具有很强的代表性的话,我找了下全国的房贷利率数据。

下图是融360大数据研究院对全国41个重点城市674家银行分支机构房贷利率的监测数据显示,2020年9月全国首套房贷款平均利率为5.24%,二套房贷款平均利率为5.55%。

从这张图中就可以很明显的看出,从今年年初开始,全市场的贷款利率由连续上升开始转为连续下降,到了差不多4、5月份的时候经历一次较大程度的下降,但是到了下半年可以看出,房贷利率下降的速度逐渐放缓,最近几个月更是几乎保持不变。

这就是我们买房人面临的现状:好日子已然过去,短期内还想薅银行的羊毛几乎不可能了!

3

利率市场的未来走势已经确立,那么买房人接下来该怎么办。

最近又有很多朋友来跟我诉苦了,说非常怀念年初时候的市场,那个时候房价还没开始涨,利率也不高,要是当时果断买入现在已经坐享年初的收益了。

大家都知道最近上海楼市火热的不得了,而且各种利好频出,一方面开放应届生落户,开启抢人模式,一方面世界人工智能大会、外滩大会、进博会接连召开,人工智能、金融科技、国际贸易三驾马车齐开。

这就直接导致了上海楼市目前的现状:量价齐升!

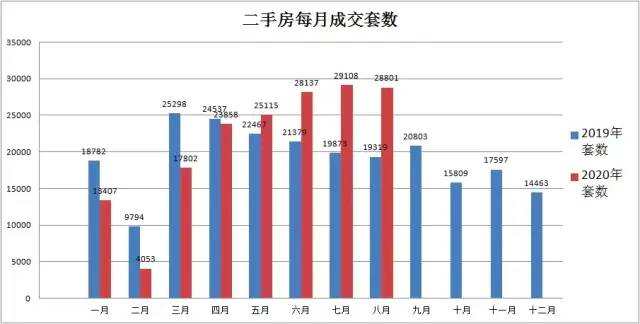

新房的网签成交数,从3、4月份开始回暖,一直到5月份冲击了9013套,到8月成交7824套。也就是说,从5月开始随便拎出一个单月份,都是近两年的成交量新高。

二手房表现的则更明显,从5月突破2.5万套之后,量就没有下来过。

价格动向也比较明显,各个区域新房的限价松动已经成了共识,二手房也跟着土拍热、限价松走上了上涨行情。

抛开学区房的大涨不谈,普通二手房从3月份到现在,基本都有5%的上涨。看外面的数据机构其实是有出入的,大家可以去二手房市场实际感知下,如今的上海房东有多强势。

4

那么现在房价已经涨起来了,利率未来也不会更便宜了,到底还能不能再买房了?

我的观点非常明确:坚决买入!哪怕未来房贷利率可能会涨!

我知道会有很多大V的理由可能是,其实LPR这点变动并不会影响每个月的还款,还不如趁着房价上涨之前买入,这点赚到的利息远不如房价上涨的成本。

虽然这个道理不错,但是我想说的是,这样的分析其实是不接地气的,因为当大家真正在还房贷的时候,哪怕能省个几百上千都是非常开心的。

但是大家更需要认识到的是,利率本质上是个并不敏感的东西,虽然我们的贷款合同上签着30年的还款期限,但是大多数基本也都是4、5年就还清了。

比如我,买第一套房住了4年就卖掉,去置换新的房子了。又比如像观观这样买房经验比较丰富的人,手里的房子基本2、3年贷款就结清了,然后在利率的窗口期重新办抵押把贷款置换出来用来给父亲经营。

从以往的经验来看,上海的房价一般会呈现出“上涨—横盘—上涨—横盘”的趋势。

而目前上海的牛市正在慢慢开启,从土拍和不断放松落户的政策可以看出,政策依然在松动。

所以在这样一个牛市区间,真的不要考虑什么贷款利率了,就是要坚定的买入,坚定的建仓!

5

其实年初的时候我和大家一样迷茫,不知道未来疫情会发展到什么样子,在成交量被锁死的情况下,其实每个人都会很怕,但是那个时候也有很多聪明人已经从利率市场嗅到了未来房价上涨的必然结果。

而现在这个时候,一轮新的行情已经非常明显了,难道你还要继续错过接下来的机会吗?

我劝你趁着最后这两个月,真的要抓紧时间买房了!

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用美摄科技

- 3.8

(6)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

行业专家共同推荐的软件

Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用Transifex

- 4.5

(40)咨询产品免费试用

限时免费的AI人工智能软件

火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用阿里云×达摩院 视觉智能开放平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微伴助手

- 4.0

(134)咨询产品免费试用智联招聘

- 3.7

(33)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用容联云通讯

- 4.1

(13)咨询产品免费试用