点融郭宇航:偏模式创新的金融项目已落定,偏技术的将迎投资热潮

“在监管以后,之前偏模式创新的金融项目,像众筹、P2P基本上已经尘埃落定了。以技术为核心的金融科技,如区块链、大数据、人工智能将迎来新一轮的投资热潮。”在36氪近日举办的“WISE x 新金融峰会”上,点融联合创始人兼CEO、星合资本董事长郭宇航说道。

对于区块链,他非常看好该技术未来5-10年的发展。郭宇航认为:区块链解决的是整个互联网上网络价值交换的问题,未来不可限量。也许由于现在种种的负面情况,其陷入了像2000年一样的互联网泡沫破灭的低谷期,但是越过低谷后,前途会非常光明。目前,区块链很多的落地应用开始涌现,它不再是人们口中的空中楼阁。

在大数据和人工智能方面,他表示在中国隐私保护相对不完善的情况下,普惠金融、支付、P2P、现金贷的发展过程中用了大量的个人隐私数据,为不能够被传统金融覆盖的人群提供了服务。所以在这个过程中,中国的法律相对滞后和不完善,反倒是成为金融科技发展的某种优势。

最后,郭宇航认为,金融科技投资的未来取决于监管的眼界与变迁。所以金融科技创新,实际上面临的最大的不确定性就是监管的不确定性。在中国,只有把握好监管脉搏——不仅仅了解法律,还要了解政策,以及政策背后的人事变化,才有可能踩准点,使自己的投资不变成沉没成本。

以下为点融创始人、联合CEO郭宇航的演讲实录:

下午好,作为金融科技和互联网金融创业者,过去一年里我经受过了重重压力。昨天我刚从美国回来有一点时差,在分享过程当中可能有不当之处或者过于尖锐,让大家海涵。

过去几年,监管对金融科技领域创新的宽容度很高,从比特币、众筹和P2P,我们经历了整个一轮的互联网金融的泡沫时期。到现在,基本上可以看到谁在裸游,谁能活下去。在监管以后,之前偏模式的金融创新,像众筹、P2P基本上已经尘埃落定了。以技术为核心的金融科技,像区块链、大数据、人工智能将迎来新一轮的投资热潮。

比特币、众筹、P2P三种创新的商业模式着重解决了陌生人之间的交易问题:比特币解决了彼此不认识的黑社会是怎么进行交易的;彼此不认识的人怎么进行股权投资?就有了众筹;彼此不认识的人怎么形成债券,怎么形成借贷关系?P2P就出现了。这么一轮的金融的模式创新,我们看到最后只有P2P获得国家法律的认可,给予了正式法律颁布,其它两者被打入了冷宫或者进了负面名单,比特币就不用说了,后面会讲到ICO和比特币的案例。众筹由于创业者没有和监管部门进行很好的沟通,相关法律迟迟没有出来,所以BAT等大型互联网公司的众筹板块也基本陷入了沉寂,二手车众筹、房产众筹、股权众筹这些细分领域尤其敏感。

对于区块链,我认为它是未来5-10年相对值得看好的技术领域,但也有很多人不认同这样的观点。从我们的创业实践来看,从物理世界到互联网虚拟世界的信息迁移,再到物联网时代,未来会有一百亿个节点分布在社会各个角落采集我们的信息。而区块链解决的是整个互联网上网络价值交换的问题,未来不可限量。也许由于现在的种种负面情况,其陷入了像2000年一样的互联网泡沫破灭的低谷期,但是越过低谷后,我们认为前途是非常光明的。

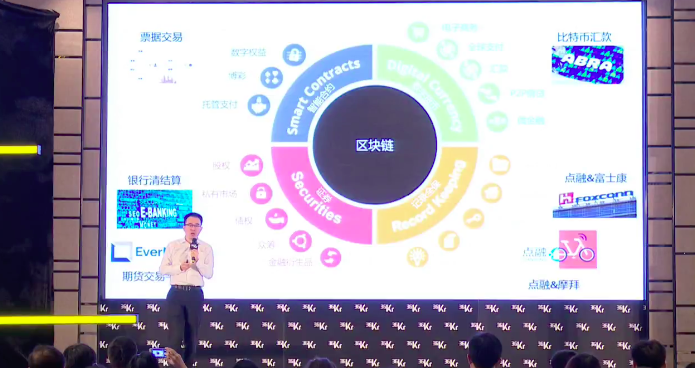

下面这张图是德勤对于区块链在各大板块的实际应用的整理,而在我们自己创业和投资实践中发现有非常多的真正的落地应用开始涌现。而不是像很多人所认为的区块链还是一个空中楼阁。比如说我前几天在美国看到的通过比特币汇款来节约成本的公司;还有在杭州看到过的区块链公司,它已经为区域性银行建立了基于区块链的票据交易系统,来保证信息的真实性。我们点融和富士康在深圳成立了合资企业,共同用区块链技术来帮助供应链企业中的尾端公司——他们小到十几万、二十几万的贷款信息,在原来的银行体系里是无法确认交易的真实性的(只有核心企业才能获得信贷的支持),而通过区块链我们可以帮助尾端企业得到银行的金融服务的支持。

我们还尝试和摩拜进行了区块链上的合作,大家可以想像摩拜有了区块链支持后可能会超越美团和大众点评合并后的新美大公司。这个怎么理解呢?我们把摩拜骑到上海的南京路上,周围的所有商家就可以选择用智能合约的方式,而非线下签约的方式直接和摩拜形成导流关系,只要接受摩拜标准化的智能合约,只要骑摩拜的客户进入商店进行消费的话,就自动把消费金额的5%作为反佣给到我。不需要签线下合作协议,只需要标准化的合约,所有交易的佣金结算在区块链上完成,所以摩拜很有可能轻松的超越新美大。

在银行结算体系上,我们可以看到运用区块链的小型区域里,城商行、农商行之间可进行直接的清算,不再经过央行的清算系统,这样每年能使这些小银行节约几千万人民币的成本。前几天我在美国看到另外一个创业模式:在区块链上搭建了一个全天侯24小时的期货交易所,打通了全球期货交易所的交易方式,在区块链上进行交易结算,包括信息匹配。

讲到区块链,就不可能不谈过去一个月发生的波澜壮阔的ICO的风潮,ICO其实和P2P等金融科技的发展路径几乎一样。从最早期的科技新闻的报道,随后开始有融资进入,接下来很难避免进入了法治新闻——出现了种种包括逃跑、跑路的事件。上了新闻联播之后,要不大红要不大黑,基本上决定了它的最终命运。

新一轮的金融科技在全球范围的竞争中,不仅仅在于科技的实例和科技的领先性,更多的是国家监管层面的竞争。这里我举了几个国家的例子,除了中国以外,日本的ICO也好,比特币交易也好,采取了跟中国截然不同的监管思路,宣布比特币合法,6000多个商家可以直接用比特币进行交易,同时最近还宣布了比特币交易和相关代币交易的合法性。新加坡立志成为亚洲乃至全球金融科技中心,给予了大量的金融创新包括ICO合法地位,很多中国的ICO的基金项目跑到新加坡成立基金会。英国在金融监管层面也成为了榜样。美国后面会讲到很多。

上台之前两个小时我看到了一条新闻,这是美国商品期货交易委员会(CFTC)的主席在9月21号发布的言论,他认为区块链是美国国家的利益所在,所有的东西都在数字化的进程中,而监管没有数字化,还停留在模拟化的阶段,这是美国面临的巨大挑战和忧虑。在整个全球监管PK当中,我们可以看到,在数字货币领域,中美选择了不同的主管监管机构,中国的金融监管部门以央行为代表,主导ICO、代币、比特币等相关监管行为。中国的P2P是银监会管,美国是证监会管,把P2P当成是一种证券发行行为,而现在美国证监会对ICO进行了相关的规范指导,把相关的代币分成了不同的类型并提出了相应的监管要求。未来可以看到在规范化的指导下,ICO在美国可能会迎来更大的发展前景。

在大数据和人工智能方面,在中国隐私保护相对不完善的情况下,普惠金融和支付也好,P2P和现金贷也好,它们用了大量的个人隐私数据,为不能够被传统金融覆盖的人群提供了服务。所以在这个过程中,中国的法律相对滞后和不完善,反倒是成为金融科技发展的某种优势。

一周前,我在美国纽约和美国消费者金融保护局(CFPB)的官员进行交流的时候,他们在9月14号当天在美国监管历史上非常具有划时代意义的向Upstart发出了第一份无异议函,这会为金融科技的监管带来哪些意义呢?首先美国有一个非常严格的公平信贷法案,在拒绝贷款申请人的理由里面,比如性别、种族、肤色、宗教,这些都不能成为拒绝贷款人的理由和原因。在这个过程当中,Upstart这家美国金融科技创业公司,开始时利用大数据进行信用评估和贷款申请辨别的时候,不可避免踩到公平信贷法某些法律禁区,而CFPB作为一家对金融科技进行支持和发展的这么一个监管机构给了无异议函,就代表给出了豁免。虽然金融科技公司踩到法律禁区,但CFPB认为它们的方向是好的,给普惠金融的贡献是好的,所以免去了法律责任,允许在这个方面利用大数据进行有益的尝试。刚才蚂蚁金服的人说他们的大数据在不受任何限制的使用,个人的所有信息,包括手机里的信息成为评估信用的手段,这更佐证了我刚才所说的,我们法律制度的滞后实际上成为金融科技的保护伞。

英国沙箱制度其实也受到了普遍的质疑,金融牌照比较相对难拿。它的沙箱制度给予的一部分的小范围的许可,并没有解决金融科技公司的未来合法性地位的问题,时间关系今天不展开了。

最后分享比较有意思的案例,这次我在美国访问了优步的总部,我一直非常好奇中国的大型互联网公司纷纷进入了互联网金融领域,利用金融进行变现,但美国那么多互联网公司为什么没有考虑金融变现呢。我们找到了一个案例,优步曾经在过去一年里面花费巨资建立了自己的互联网金融平台,做得商业模式听起来也很合理——为那些想开优步但又买不起车的司机提供金融服务。听起来很符合逻辑,提供汽车贷款,让这些司机买了车开优步,既替他赚钱,同时赚利息。这样看起来很靠谱的金融创新,在过去一年里却整个亏损6亿美金,实际坏账率达到了30%。所以有些互联网公司,他们认为既有客户又有数据,就天然可以做金融。事实上美国公司都折戟沉沙,而优步的这个部门基本被砍掉了。中国互联网公司同样也面临这个问题,BAT不讲,我们讲第二线的新美大、唯品会、58同城等,都开始建立互联网金融平台,但他们遇到的大量的苦果是不会对外讲的,包括BAT里面也发生过违约事件。

星合资本是我们在过去两年成立的一个投资机构,我们认为到一定体量的大型互联网公司想要做金融创新,可能会面临很多的风险,尤其是合规性风险。未来监管走势不明朗,态度不明朗的时候,在自有的大体量的公司内进行金融创新的话,一般不太能够接受风险后果。所以我们把早期的、有一定风险的、同时具备创新能力的团队和项目剥离在体外进行投资。今年我们还成立了第二支基金,和另一家知名金融科技公司来共同进行这样的孵化和准备,给予金融创新项目一定的投资,希望帮助他们能够做好科技和应用之间的桥梁,这中间就是运用资本来做这样一个桥梁。

所以最后一个结论,金融科技投资的未来取决于监管的眼界与变迁,中国的监管一行三会的领导,包括我们在做P2P的法律的讨论过程中,我们发现大量的海归受到国外专业训练的监管官员,他们具备国际视野和开阔的眼界,但同时不要忘记,我们每一个官员本身都有自己职位变迁的这么一个路径。所以,真正屁股决定脑袋,我们也看到过对互联网金融不遗余力支持的官员,换了一个岗位之后,他的想法和说法也都变了。这不仅仅在中国,在美国同样如此,就如我刚才说到的CFPB,他们去年6月份所颁布的现金贷的法律征求意见稿,到今天也没有付诸实施,这很有可能由于特朗普上台之后,官员的人事变动,使这部法律陷入夭折。所以金融科技,实际上面临的最大的不确定性就是监管的不确定性,在中国,只有把握好监管脉搏,不仅仅了解法律,还要了解政策和政策背后的人事变化,才有可能踩准点,才能使自己的投资不变成沉没成本。所以通过自身在互联网金融科技的创业经验,包括自己做的两个对金融科技早期项目进行扶持的基金,我们始终希望通过技术改变金融,通过金融的普惠来解决我们这个社会的温度的问题,希望能够有更多的人享受到金融的便利,而不是被金融粗暴的排斥在服务的体外。今天的分享就到这里,谢谢大家。

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用美摄科技

- 3.8

(6)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

行业专家共同推荐的软件

Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用Transifex

- 4.5

(40)咨询产品免费试用

限时免费的AI人工智能软件

火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用阿里云×达摩院 视觉智能开放平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用COCOSPACE

- 0.0

(0)咨询产品免费试用融云

- 3.0

(1)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用