保险电商慧择本周上市:投保100它拿50,间接销售渠道或是风险

作者 | 孔愕

越来越多的朋友走上了买保险的“不归路”,其中不乏许多本职工作收入很高的精英。卖保险到底有多赚钱?

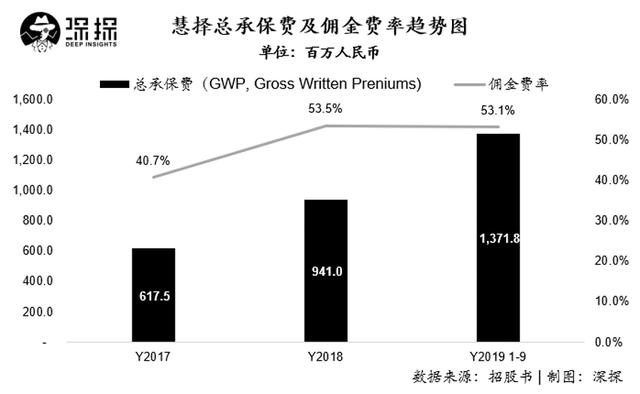

根据互联网保险服务商慧择的招股书,其平均的佣金率(佣金收入/总承保费)不断上升,从2017年的40.7%提升至2018年及2019年前三季度的53%以上。这也就是说,客户投保100元,它至少能拿50元。

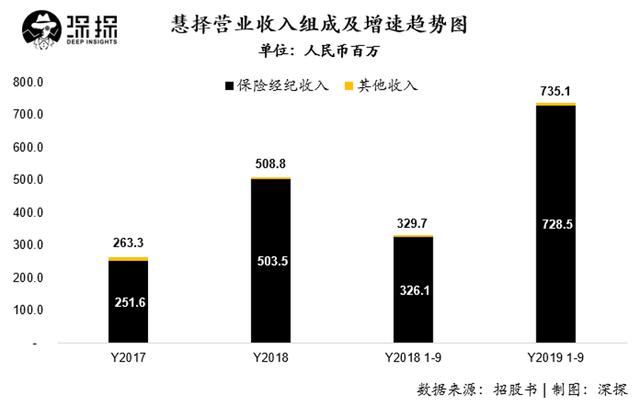

这样“暴利”的生意自然收入不菲——2019年1-9月,其营业收入高达7.35亿元人民币。

美国时间2月6日慧择更新了其招股书,并计划于本周三(2月12日)登陆纳斯达克挂牌交易。

根据慧择最新披露的招股书显示,公司本次将发行9300万股A类普通股,每20股A类普通股相当于1 美国存托凭证(ADS),总计发行465万股ADS。同时,承销机构拥有15%超额配售权,若完全行使将发行总计534.75万股ADS。

同时,慧择本次IPO发行的价格区间为每ADS 9.4-11.4美元,按照此发行区间计算,其募资金额将在4371万-5301万美元之间,若承销机构行使超额配售权后,募集金额最高可达到6096.15万美元。

作为即将登陆美股市场的首家互联网保险销售平台,慧择主要的业务模式是通过自身的线上平台分发及销售与其合作的保险公司的保险产品,在销售保险产品的同时,慧择通过向保险公司收取佣金的形式获得收入。公司涉及的险种主要包含生命及健康险、出行险、财产险以及个人伤亡险等。

招股书显示,慧择在2017年、2018年及2019年1-9月营业收入分别为2.63亿、5.09亿以及7.35亿元人民币,其中2018年相较2017年同比增长93%,而2019年前三季度则更是同比增长高达123%。

而慧择收入的高速增长也从侧面反映了过去几年中国线上保险市场的蓬勃发展。根据银保监会数据显示,国内线上保险市场从2013年的291亿增长到2018年的1845亿元人民币,年复合增长率高达45%。

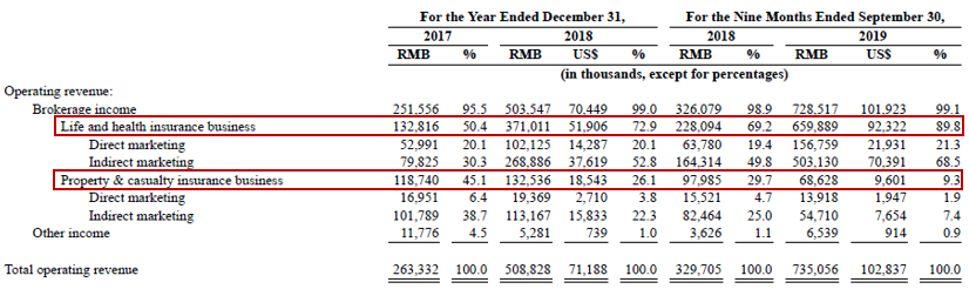

在收入组成上,慧择主要收入来源为保险经纪收入,在报告期占比均超过95%,其中2018年及2019年前三季度占比均超过99%。

简单来说,保险经纪收入就是保险公司通过慧择的线上平台向投保人销售保险产品后,按一定比例支付给平台的佣金收入。

慧择在报告期佣金收入主要分为生命及健康险收入以及财产及伤亡险收入,其中生命及健康险收入在报告期占比呈现持续上升趋势。

承保金额上,慧择在2017、2018及2019年1-9月分别为6.18亿、9.41亿以及13.72亿元人民币,平均的佣金率(佣金收入/总承保费)则呈现持续上升趋势,从2017年的40.7%提升至2018年及2019年前三季度的53%以上。

其中,平均佣金费率的提升主要与公司产品策略直接相关。从2017年到2019年之间,慧择持续的将更多的精力投入到佣金比率更高的生命及健康险品种中,特别是长期的健康险品种中,而这也直接导致公司生命及健康险收入占总体佣金收入的比例从2017年的50.4%上升到2019年前三季度的89.8%。

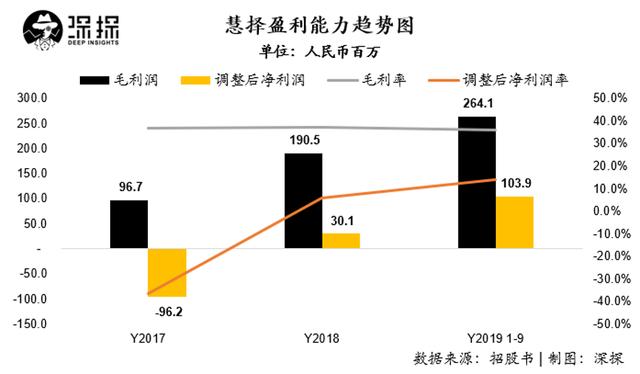

在盈利能力和现金流方面,慧择体现了健康的盈利水平及自身造血能力,而这也符合保险行业目前整体是一个“很赚钱”行业的大趋势。

报告期内,慧择的毛利润分别为9670万、1.91亿和2.64亿元人民币,毛利率稳定在37%上下。非通用准则下(Non-GAAP)调整后净利润分别为-9620万、3010万以及1.04亿元人民币,净利润率为-36.5%、5.9%及14.1%,呈现持续上升趋势。

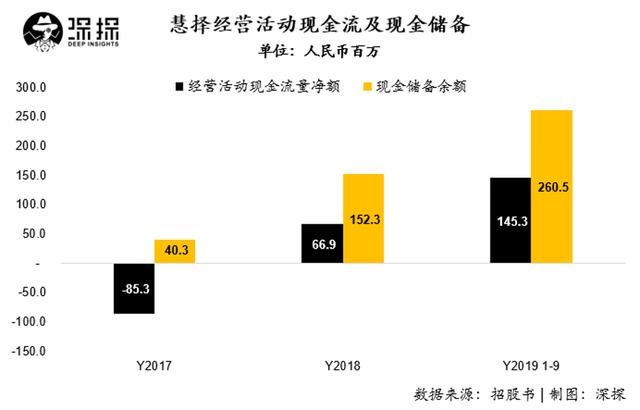

而在现金方面,慧择在2017、2018及2019年1-9月经营活动现金净流量分别为-8530万、6690万和1.45亿元人民币,自身造血能力持续提升;同时,账面现金也处于相对充裕状况。

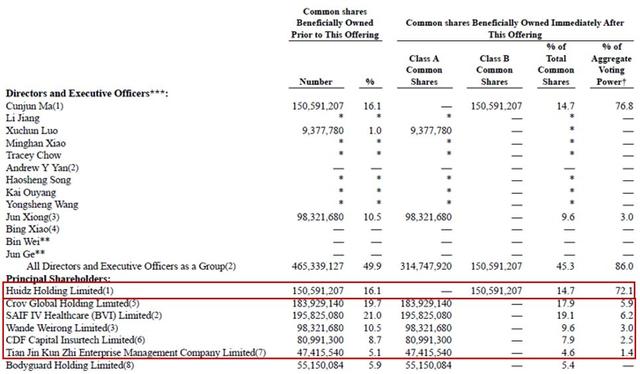

在股权结构方面,慧择创始人马存军通过Huidz Holding Limited间接持有公司16.1% B类普通股,如果本次IPO顺利完成,其股权比例将被稀释到14.7%,但仍然拥有72.1%的投票权,这也就意味着在同股不同权的结构下,马存军在上市后仍拥有对慧择的绝对控制权。

除了马存军外,深交所上市公司焦点科技(002315.SZ)通过Crov Global Holding Limited持有慧择上市后17.9%股份;赛富基金通过SAIF IV Healthcare(BVI)Limited持有上市后19.1%股份,为公司前两大股东(A类普通股)。

万融资本、创东方投资以及达晨创投则分别通过旗下基金持有慧择上市后9.6%、7.9%以及4.6%股份。而作为员工持股平台的Bodyguard Holding Limited持有公司上市后5.4%股份。

在快速增长的业绩之外,慧择自身的经营模式也并不是无可挑剔。作为国内最早一批获得保险网络销售资格的互联网保险服务平台,慧择在销售保险产品的过程中大量通过分销的模式进行销售,而这也在日益趋严的监管环境下给公司带来很多不确定性。

招股书显示,在报告期2017、2019及2019年前三季度,间接销售为慧择带来的佣金收入占比分别高达69%、75.1%及75.9%。公司合作的间接销售渠道主要包括微信公众号、微博、知乎等自媒体营销号,而这些营销媒体的数量在2017、2018及2019年9月底的数量分别高达14563、17048及16500个。

根据中国银保监会的相关法规要求,保险销售是需要取得相关保险经纪业务资质的,而很显然与慧择合作的众多自媒体是不具备保险销售资格的。而这也是很多保险营销公众号,将自身包装为“专注于保险测评及知识普及,不进行保险推销”的主要原因。

但在实际操作中,与平台合作的营销公众号则会在其保险知识普及、测评的内容中,插入各家保险公司的产品链接,从而以游走于规则灰色地带的方式为平台间接倒流实现转化,而平台则通过向公众号采量的方式与公众号进行结算。

随着未来监管要求的进一步明确,类似营销公众号这类无保险销售资质的平台,借助慧择这种“牌照通道”来销售产品,间接获取“佣金”的模式将面对更高的监管风险。而慧择作为平台方,大量销售依赖于第三方渠道,一旦遭遇强监管,其自身业务将受到严重影响。

最新文章推荐

新锐产品推荐

讯鸟智能机器人

- 0.0

(0)咨询产品免费试用讯鸟多渠道云客服

- 0.0

(0)咨询产品免费试用讯鸟智能云电销

- 0.0

(0)咨询产品免费试用讯鸟私域运营平台

- 0.0

(0)咨询产品免费试用讯鸟智能质检

- 0.0

(0)咨询产品免费试用易智云-物业数字化平台

- 0.0

(0)咨询产品免费试用