普华资本李杨:新药投资的机遇与挑战

本文来自微信公众号“青桐资本”(ID:qtziben)。36氪经授权发布。

医疗健康是青桐资本重点关注的领域之一。新药作为医疗健康领域的细分行业,正在获得越来越多投资机构的关注。

4月10日,青桐资本邀请普华资本董事李杨,分享了新药投资的机遇与挑战。以下为李杨在“青桐大咖说”第39期上的重点分享内容:

国内新药的行业现状

新药投资的机遇及4大提升环节

新药投资的3大挑战

创&投所需的4大综合素质

青桐大咖说第39期-普华资本李杨

一.中国新药市场的白热化竞争

观察中美两国市值前十的头部医药企业,我们会发现:美国头部医药企业多是自己的优势品类,靠早期研发、生产、销售,取得了非常好的市场表现;而中国头部医药企业更多是以经销、分销的模式赚取差价。

整体来看,我国头部企业主要通过代理产品获得国内市场份额,医药研发还处在中早期阶段。在此前提下,给予中国生物医药创业型,或者研发驱动型企业的空间非常高。对于欧美强势的生物医药企业来说,中国是不可或缺的市场,国内新药企业要想与其竞争并弯道超车,需要非常强的团队综合能力,也需要在选品上做足准备。

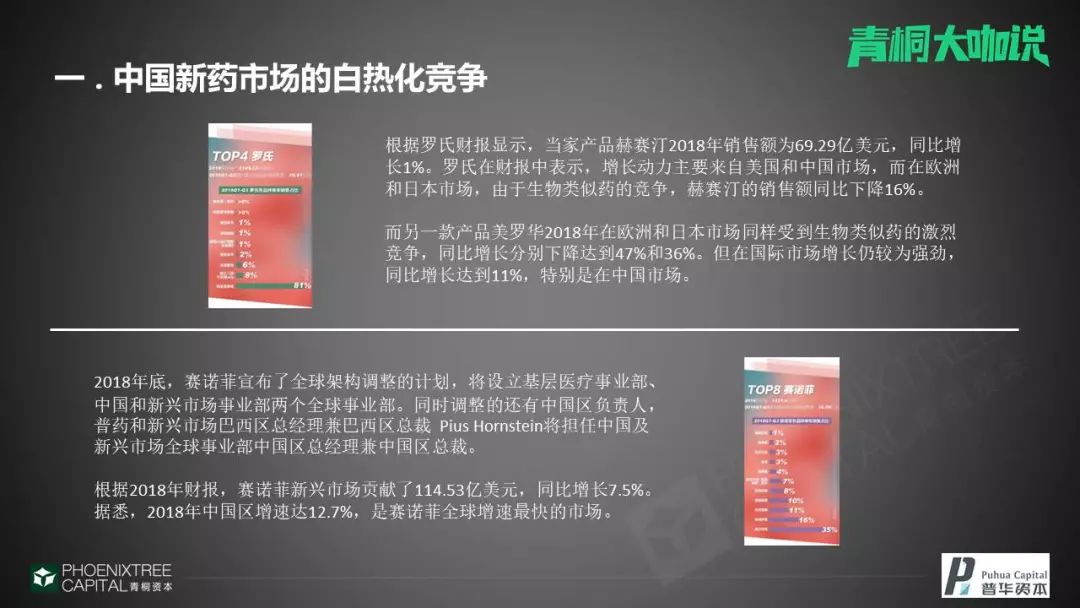

以罗氏和赛诺菲为例,外国药企在海外市场的竞争已演化到“相互狙击”的阶段。因此,在某些医药品类上将中国定义为新兴市场。罗氏的赫赛汀在2018年销售额为69.27亿美元,因为类似药物竞争,在欧洲及日本市场它的销售额其实下降了16%。

为什么会发生这种情况呢?

欧美地区生物医药研发早于中国,生物类似物也发展的较快,类似仿制药的逻辑,达到相同的医疗效果。但是其他国家,特别是在中国,生物类似药的市场竞争并不是很激烈,国际市场增速达11%,主要增速集中在中国,这是海外药企关注中国市场的一个重要原因。

从赛诺菲的市场人员安排策略上也能够看到对中国市场的重视。中国人口基数非常大,国外很多药品覆盖处于空白状态,新品种药物在中国市场增速强劲。即使存在极端压价和带量采购,还是会带来可观的市场增量。

所以,在白热化竞争之下,我认为中国的新药企业面临冰火两重天的局面。国内品牌看到了本土市场的蓝海,但也面临着已有玩家的竞争。

所以,在我们的投资逻辑中,我们会把整个市场进行概括的分类:第一种是纯蓝海市场,头部企业很容易获得垄断性地位。第二种是外企有一定的市场覆盖,也就是现在面临的市场环境,虽然直面竞争,但中国企业会获得政策性的保护,比如大数据管控、国产品牌优先采购,国内公司未来在专家的合作信任度也存在优势,定价和销售模式上会产生更符合国情的技巧。

二.中国成为创新药研发最适土壤

从整体来看,整个中国创新药研发的土壤和环境是非常好的。即使在外企有一定的市场覆盖下,中国企业因为特定的原因成为了市场上燃起的新星。

数据来源:36Kr

现在国内资本市场对新药的青睐因素非常多,可能是其他行业的资本流动到新药研发领域,也可能是大家看到了生物医药领域的研发性人才激增。2010-2018年投融资事件数量激增,初期融资的金额也非常大。

我们研究欧美新药投资市场时发现,每个轮次都有比较专业的投资人形成固定的圈子,抱团互相接盘,给企业相对平稳的估值体系并帮助上市,灵活的通路将企业的研发风险分散到不同的机构甚至个人身上。

中国的投资环境趋向专业化,虽有跟风的嫌疑。随着港股吸纳一部分龙头研发企业,国内也推出了科创板。对于研发型、国家战略型的新兴企业我们都会给与支持,即使在亏损的情况下,我们会根据筛选投资人及项目的质量保证其市场流通性。当然,这是我们的一个愿景,随着行业专业化程度提升,我觉得这个还是可以实现的。

还有一个原因是政策,和仿制药相关的政策其实也在挤压中间商到仿制药企的利润空间,将市场环境引导到创新和研发方向上去。中国特有的政策条件使得国产品牌得到了很好的推动。

三.新药投资4大可提升环节

在整个新药投资过程中,我们发现,有很多新基础技术、新研究方案、新概念都可以帮助新药提升快速上市的可能性。主要有以下4个比较重要的提升环节:

1. 发展分子影像学和分子病理学的精准诊断

尽管我们现在看到较多老年痴呆症药物或者跟神经相关药物的失败案例,但比如AZ这个项目上能够用PAT/CT看到淀粉样蛋白的沉淀,我们也可以用其他的一些分子诊断产品看到药物代谢情况。这其实也是一个非常大的突破。

2. 分子标志物的发现和应用

其实分子标志物的发现并不新鲜,它很久之前就属于基础科研的一部分,现在更重要的是分子标志物的应用。接下来,还会有更多的分子标志物去帮助我们从最早的筛查疾病到诊断疾病的精标准,以及到最后整个治疗环节的用药及愈后等。

3. 人工智能技术在临床前环节的尝试

人工智能和新药研发的结合,一直是大家探讨的一个热门话题。行业里很多项目,大多都是根据新药研发所拆解下来的不同步骤,有的是针对小分子药物,有的可能是针对分子标志物的应用,将表征与分子标志物进行关联性分析。

这些企业他们在早期是将公开数据库或文献,来进行算法的打磨。后期就会跟企业去进行更多的尝试与关联。这样的企业现在相对来讲较早期,能真正做到比较大的销售额或达到盈利的企业也比较少。

但是,我们对这块的信心比较足。希望后面有更多的能提升整个新药研发过程的创新方法出来。我觉得它都算一个比较智能的尝试。

4. 多组学多维度数据的打通

2017年3月,我们投的一家做肿瘤新生抗原诊断诊疗的企业「裕策生物」,和詹启敏院士组成了“天梯计划”。“天梯计划”为临床肿瘤治疗的科学家和医生提供辅助治疗决策,为药企开发药物提供可信靶点选择,建设合作、互利、共赢的抗癌“天梯”,加速最新肿瘤免疫疗法的临床转化,帮助实现中国抗癌壮举。“天梯计划”网罗了行业内比较多的以肿瘤免疫为主的行业内人士,包括一些创业者或者医生,还有一些研究学者等等。我们也希望更多的圈内伙伴能加入到“天梯计划”当中。

我们也是看到这么一个趋势,所以普华在新药研发当中也是将不同的基础技术和不同的团队结合在一起。有的是上游做重组蛋白,有的是做前端销售,有的是做生物学验证,有的是做基因大数据,还有的可能面向终端去收集数据。最终我们也投了一些跟新药研发相关的企业来与他们进行合作。我们认为这是一个循环生态。

四.新药投资3大挑战

除了看到新药研发的整个行业机遇,我们也看到这个行业里的诸多挑战。

1. 方向扎堆,警惕泡沫

第一个挑战就是泡沫化,其实就是扎堆性的研发。从投资理念上,机构非常希望能够在大品类(肿瘤、心血管等),尤其是品类足且致死率高急需新药的行业里投到一些头部企业。

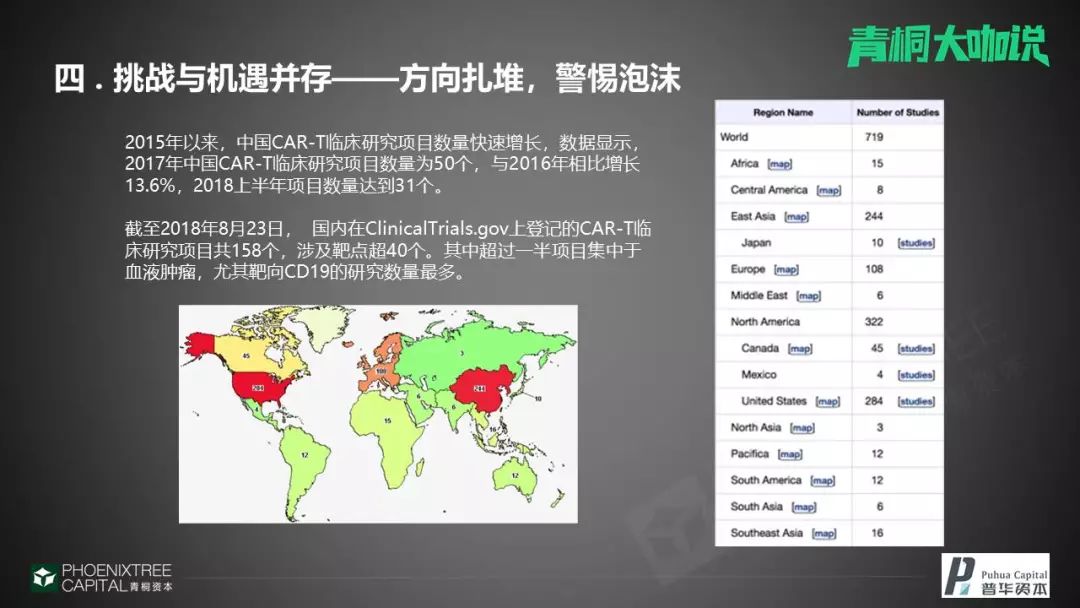

我们发现在某一个行业非常具有前景的时候,企业是很容易去扎堆的。拿CAR-T领域来说,整个中国CAR-T领域的临床研究数量其实是激增的。在整个世界版图上面,红色的部分就是CAR-T正在临床研究的企业数量。除了美国之外就是中国,而其中主要就集中在CD19的靶点上。

除了血液瘤CAR-T的集中之外,现在还有大量的企业也在同时申报相关的一些抗体药,或者是相关的CAR-NK等等。

2. 全流程的复杂性商业模式

整个新药研发是非常全流程的复杂性的商业模式。我们看到很多海外的案例,他们将新药研发的过程拆解得非常清晰,有非常强的标准化。

比如说临床前CRO公司,或者说帮助注册的公司等等,他们扮演各自的专业性角色。所以,在国外很容易出现轻资产的新药研发公司,或者他们直接将研究院当中的一些产品进行转化,快速推入市场。

但是在中国,对企业家素质的要求更加综合。他们将一个企业或者说一款产品推入到市场,要经历更加复杂的一种模式。

我们以CAR-T治疗来举例。在海外,现在OxfordBioMedica等几家企业是有病毒制备的核心技术。但是,在中国,我们还没有看到很多创业企业能够得到非常高质量的病毒制备或者是非常规模化的生产工艺。他们要一边能够达到生产的规模,同时又要保证产品的稳定性或者是可用性。所以,即使是在下游企业扎堆的情况之下,上游的这种服务型企业还是有可能会供不应求。

3. 强监管,强政策导向

国内现在的政策还在不断完善不断规范化。但是同时它不一定非常利于很多品种的尝鲜者。这些团队他们需要除了技术、工艺、质控的能力之外,还要有非常强的运营和公关能力,比如政府关系维护,连接医院专家的能力。因为我们整个医疗体系还是以公立医疗为主,我们的本质上是要帮助大家都能够得到及时并且更好的治疗。

所以,在这样一个基础上,药企就必须能够满足医药环节、医疗环节中的更多要求,能够互相匹配。很多环节的基础设施现在国内还在建设,对于企业来说有的生产线得自建,有的要全球性的找寻合作伙伴,有的原料需要出海购买,这些都为企业带来很多挑战。

作为投资机构,我们在企业的选择上会更加倾向于团队更综合或者更完善的企业。但同时,我们也看到,不管是在政策层面还是监管层面,其实还是有非常多的方向可以让大家去选择。我们可以更加细分化,找到合适作为罕见病去报批的一些品种。

五.新药“创&投”所需的4大综合素质

投资机构在相对更加新兴的市场当中才可以获利,其实这对于投资机构的专业能力和早期项目的发现、筛选和判断提出了非常高的要求。

在这样的环境之下,接下来的整个投资其实是更加分化的,不会再如此的头部集中。因为头部的企业在政策的驱使和资本的操作之下,可能会慢慢的浮出水面,而后面的企业,大家会从不同角度切入找到适合自己的标的。

不管是投资还是创业,我们认为一个团队需要对4个底层元素有非常强的理解,才能在新药当中得到更好的投资机会。

1.格局。

也就是我们所说的“谁是朋友,谁是对手”,或者现在看到的实操层面的中美经贸摩擦,“一带一路”等等,它们带来的一些红利或者是一些挑战。

2.周期。

企业的发展周期和金融工具的周期要进行匹配。企业的整个研发进展,审评节奏一定要与一二级市场的融资估值进行平衡,才可以在后续得到更好的帮助,而且要巧用现在一些比较专业规范的融资渠道

3.政策。

政策是一个区域化的、基于现有行业特征所制定的一个游戏规则。有政策利好来提升自己实操层面的一些能力。

4.底层。

我们理解为技术,包括医工结合的医疗机器人、导航技术、以及新药领域的基因编辑、细胞治疗等等。很多企业家即使身处大集团,都会时刻关注技术,关注自己是否会被一个新的技术颠覆。

基于这四个要素,在投资布局上就会比较有倾向性和自己的风格。从实操层面,首先就是要进行战略性的、全球性的布局。以上4个元素的红利期可能并不是在一个国家体系之内,它可能会在不同的时间阶段,在海内外各个国家去体现。

我们也在探索中国在生产环节、工艺环节的红利期。所以,我们会把实验室的研发级产品(如智能眼镜),拿到中国非常好的代工上面进行两边成本低廉的匹配。这样,不仅站在企业的角度能帮他找到全球性的合作伙伴。同时从我们投资的角度,可以更早介入。

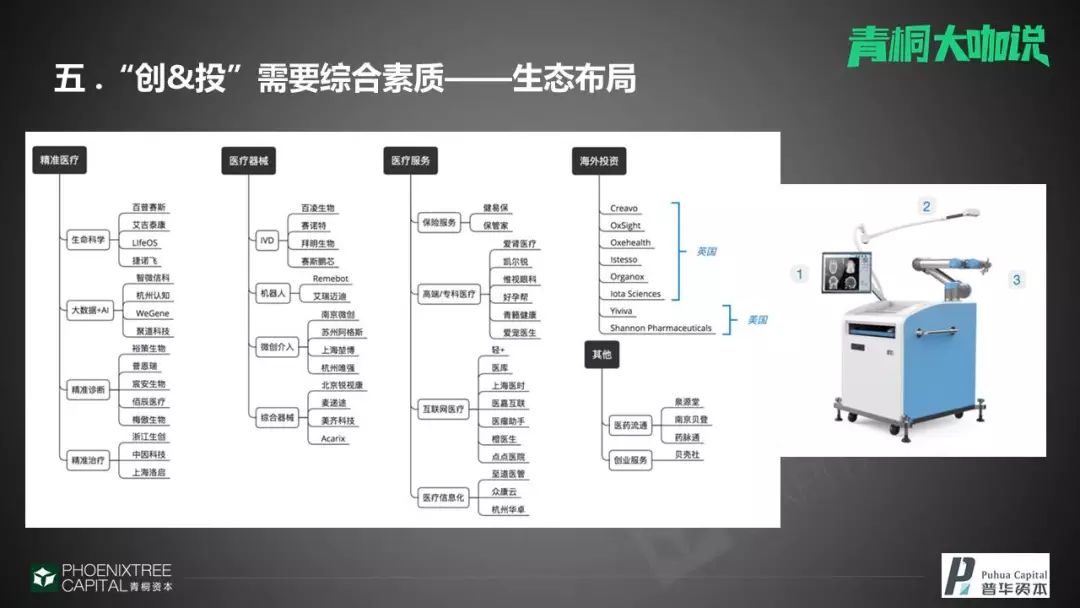

很多机构投资的时候会问自己,“我们能否投全一个产业链,投全某一个科室某一个类别”?因为完整的生态布局,才能够让企业进行上下游的联动,或者共用一个渠道,抱团生长。

普华现在其实有80%的公司都在共享一个渠道,用户群体,或者上下游的原料、设备的制造企业等等。还有至少6家企业已经成立了合资公司,能够共同的发展。

最后总结一下,即使现在我们受到了很多全球化的外部竞争,但是中国的创新药研发可以享受来自于中国的投资机构、政策的一些扶持,整体非常利好。避开拥挤的竞争和泡沫,我们期待更多的人加入到这个行业。

大厂都在用的数据库软件

华为云-云数据库 RDS for MySQL

- 4.3

(2)咨询产品免费试用MySQL

- 4.0

(30)咨询产品免费试用Snowflake

- 4.0

(41)咨询产品免费试用

限时免费的数据库软件

Redis

- 4.1

(31)咨询产品免费试用Microsoft Access

- 4.1

(27)咨询产品免费试用Quickbase

- 4.0

(40)咨询产品免费试用

新锐产品推荐

天润融通

- 4.4

(33)咨询产品免费试用番茄表单

- 3.8

(17)咨询产品免费试用雷木数据-风控模型API版

- 0.0

(0)咨询产品免费试用玉符科技

- 0.0

(0)咨询产品免费试用阿里应用分发开放平台

- 4.0

(1)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用