详解2019财报:拼多多的增长神话还在持续吗?

成立两年上市,四年GMV突破万亿元,成长为中国电商第三极。然而,拼多多从出生之日起就备受争议,在社交媒体上自诩为“被黑的最惨的官方”。

拼多多的“矛盾体质”仿佛一直存在。在业务层面上,日益激烈的用户抢夺,与逐渐扩大的营销费用,是当前面临的主要矛盾;而在公司层面,高调的营销手段和低调的创始人,也是极其鲜明的对比。

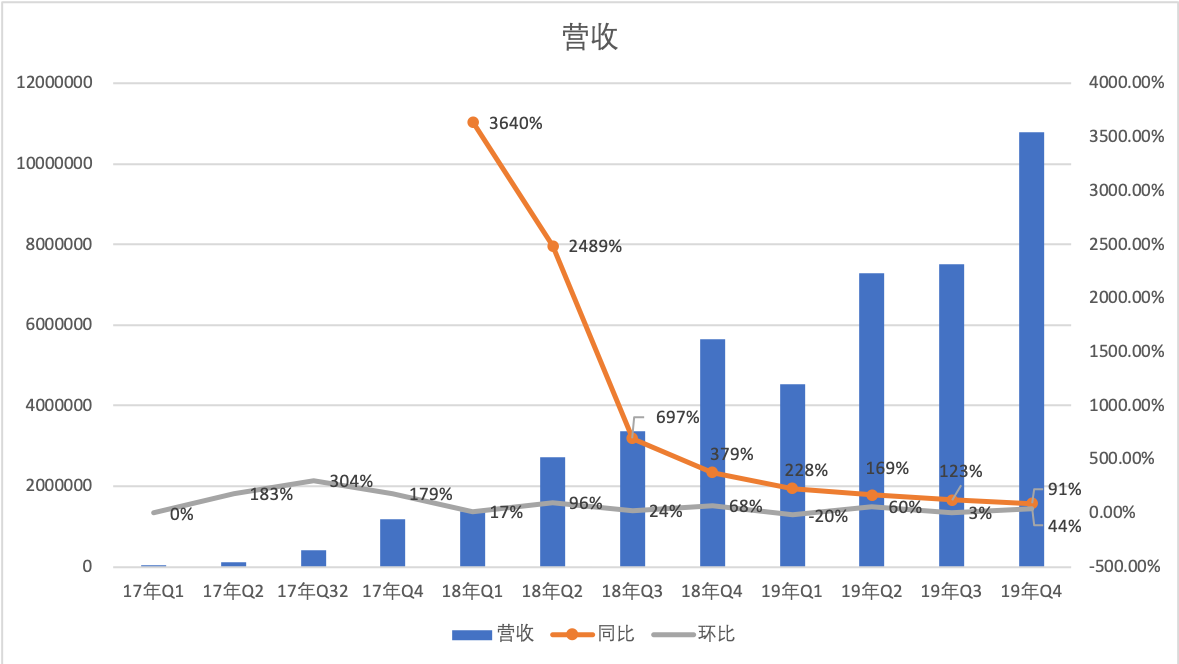

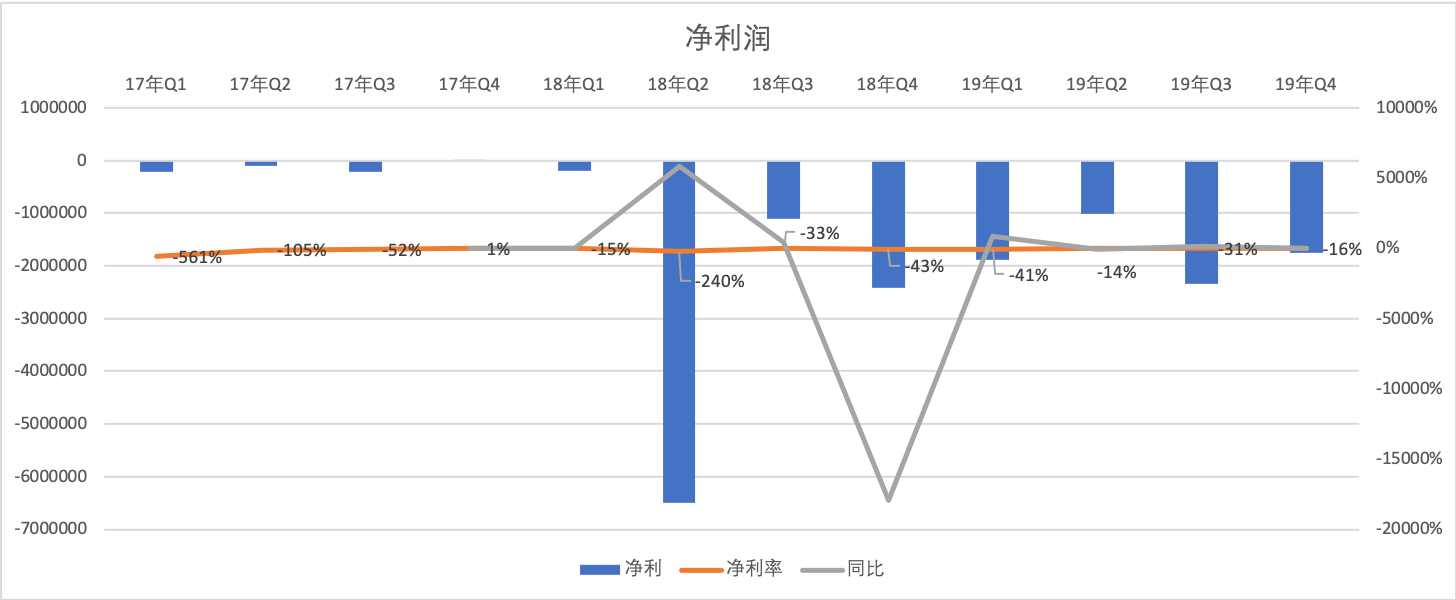

3月11日,拼多多发布2019年第四季度及全年财报。财报显示,拼多多第四季度营收107.9亿元,同比增长91%,不及市场预期111.21亿元。净亏损17.5亿元,同比收窄28%,净亏损率也由上季度的31%,收窄为本季度的16%。

(制图:财报看公司)

增长神话还在持续吗?

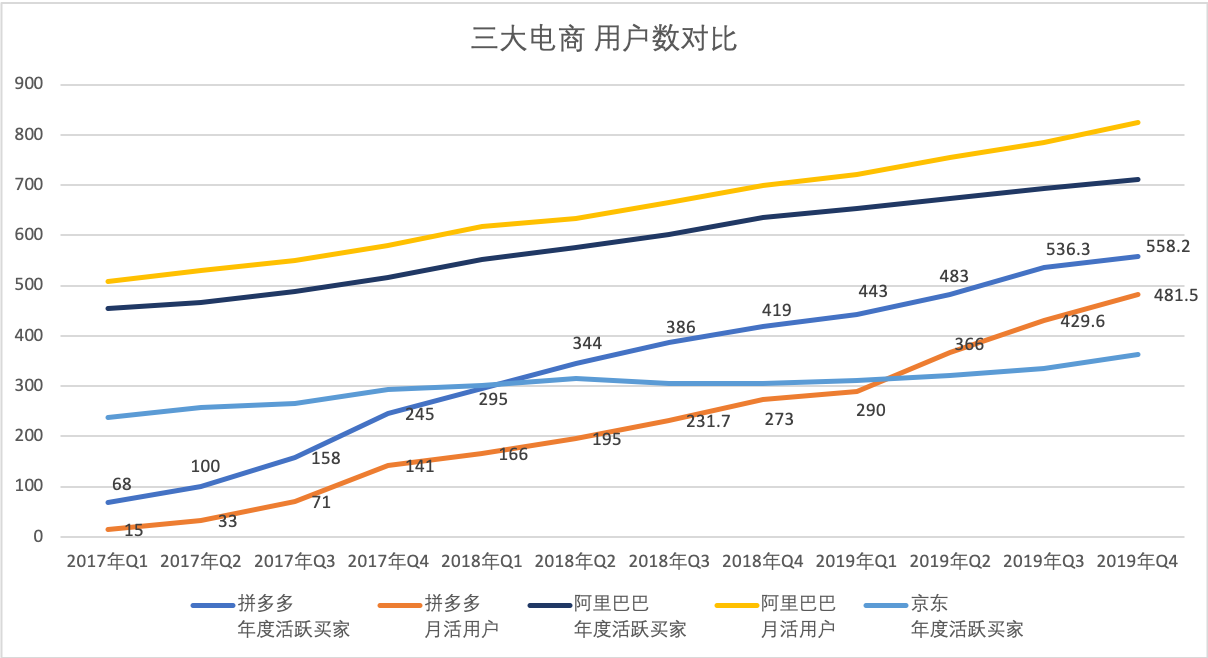

2019年第四季度,拼多多仍然在追求快速扩张,主要体现在用户数量和GMV规模的增长上。第四季度月活用户为4.815亿,同比增长77%。截止2019年12月31日的年度活跃买家为5.582亿,同比增长40%,而阿里巴巴同期年度活跃买家为7.1亿,京东为3.6亿。

(制图:财报看公司)

由上图所示,拼多多2019年的月活用户增速十分迅猛,甚至比2018年的增长曲线还要陡峭 ,赶上了2017年基数较小时候的增速。

《财报看公司》此前在《拼多多能否靠C2M逆袭?》一文中就指出,拼多多年度活跃买家在2018年Q1超过京东,正在进一步追赶阿里巴巴。

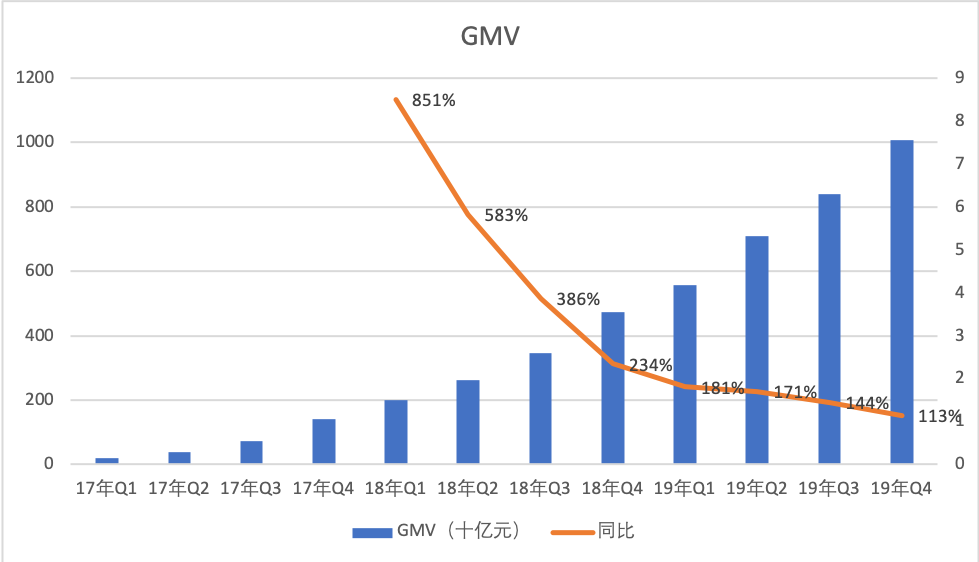

而在GMV方面,拼多多2019年Q4首次突破万亿大关,达到10066亿元。不过GMV增速已经在明显放缓,同比增速为113%,而2018年第一季度的GMV同比增速为851%。

(制图:财报看公司)

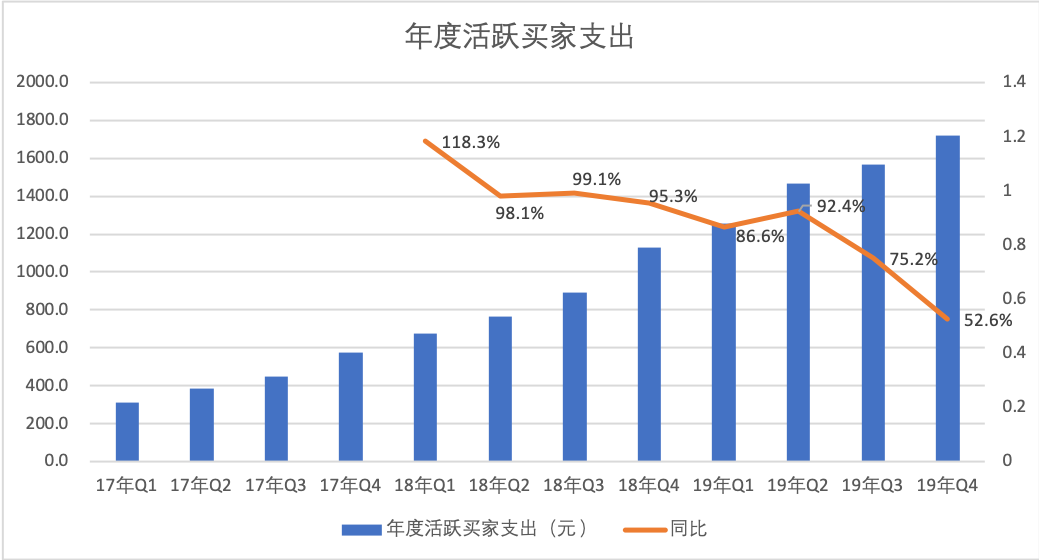

截止2019年12月31日,拼多多的年度活跃买家支出为1720.1元,较2018年同期的1126.9元,同比增长52.6%。而阿里巴巴在2019年第一季度的人均GMV为 8757元,京东2018年第四季度的人均GMV为5492元。(注:人均GMV=年度 GMV/年度活跃买家数)

(制图:财报看公司)

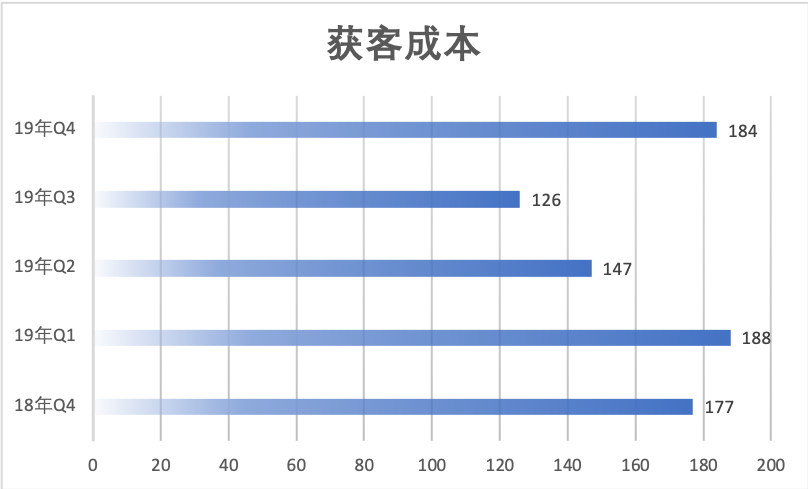

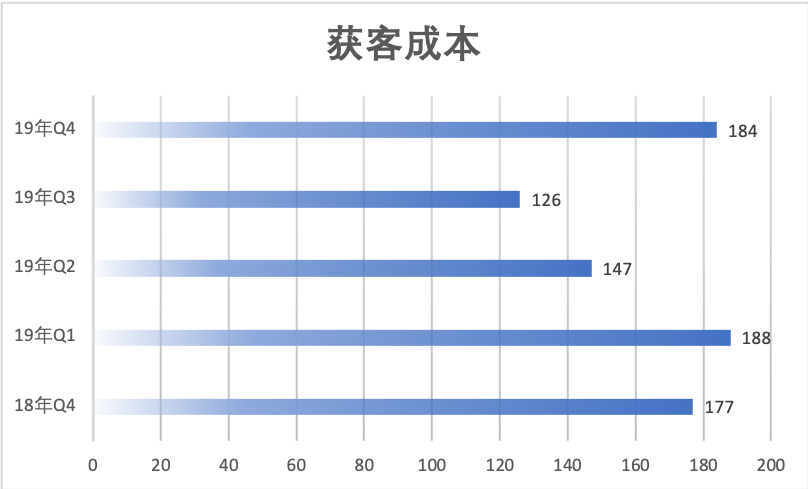

可见,拼多多在2019年依然十分重视用户增长和人均消费的提升,也付出了相应的成本。按照营销费用/新增用户的计算方法,拼多多在四季度的获客成本为184元,相比去年同期的177元有所提升。不过需要注意的是,这样的计算方法并不严谨,在2018年之前,是拼多多以“拉新”为主要目标的增长期,营销费用主要用来获客。而随着用户基数越来越大,营销费用的作用,更多的则是用户粘性和人均消费的提升,也就是减少品牌广告的投放比例,提升补贴占比。

(制图:财报看公司)

得益于对中国低线城市消费者的消费心理和习惯把握,背靠微信社交圈,拼多多在电商红海中杀出。2020年以来,拼多多推出“拼小圈”的站内社交功能,希望能进一步提升用户粘性和社交链挖掘。

不过,这项功能的口碑并不好。尽管拼多多设置了多重隐私保护机制,比如敏感商品拼单动态不会自动同步,拼单动态可手动取消同步,还可以手动关闭通讯录授权,乃至完全手动关闭拼小圈功能。然而,持续弹屏引导、私自发送好友申请,让用户隐私泄露的问题防不胜防。前有众多前车之鉴,在社交这条路上,一切非用户自发的“促进”,很容易引发“反噬”,张小龙在微信上的“克制”不无道理。

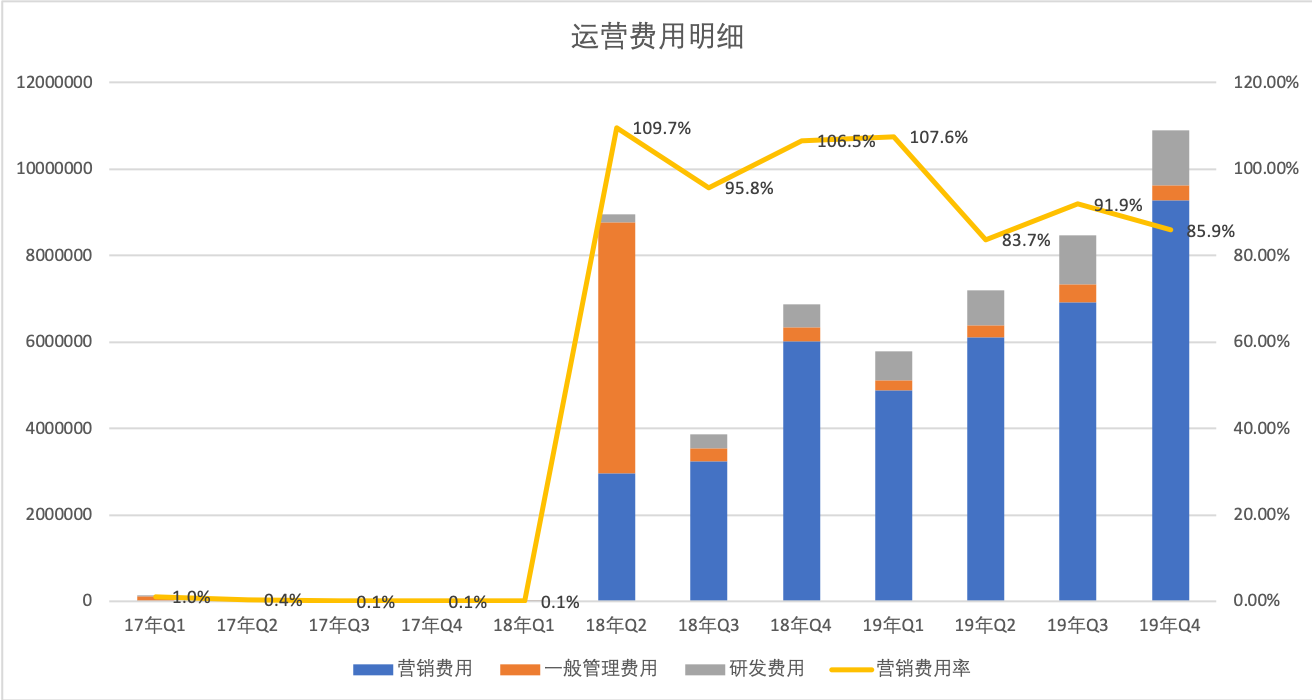

运营策略:控成本重营销,亏损收窄

(制图:财报看公司)

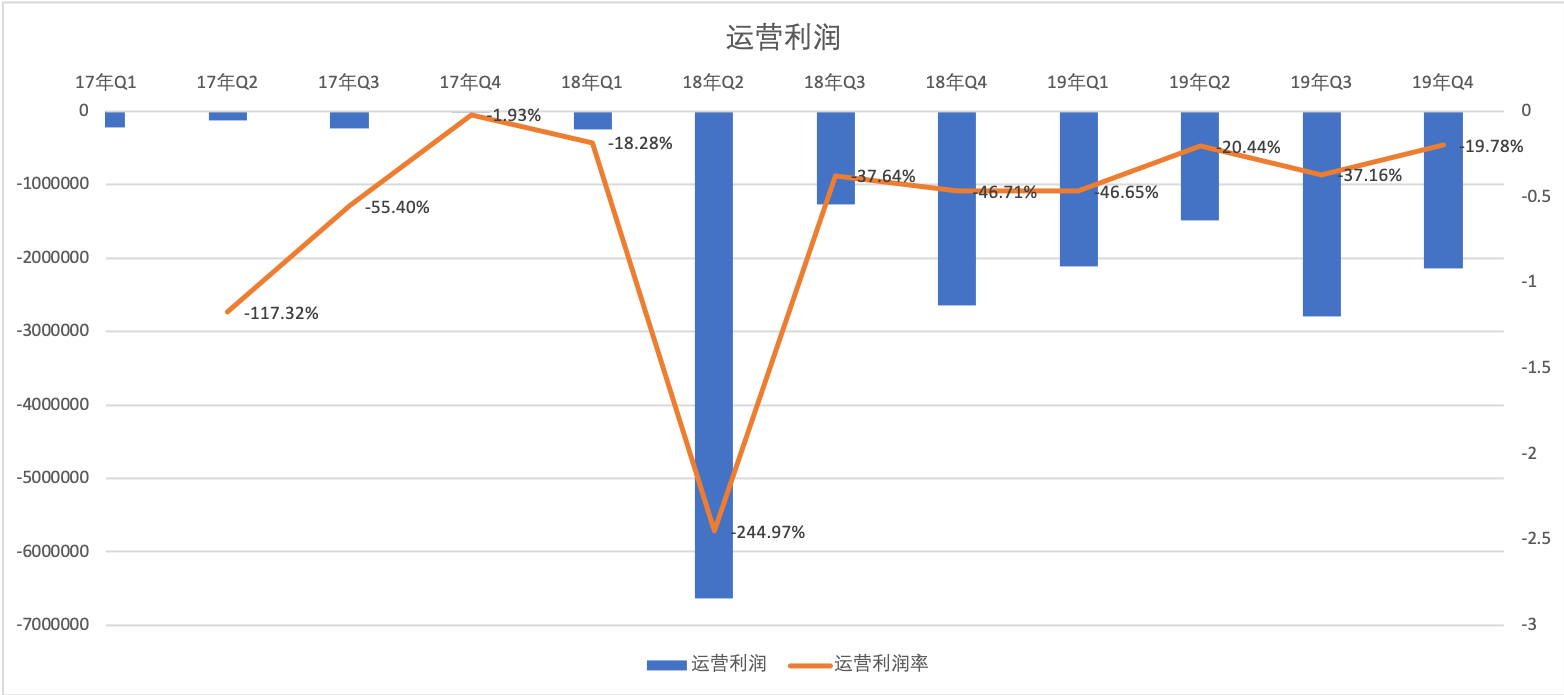

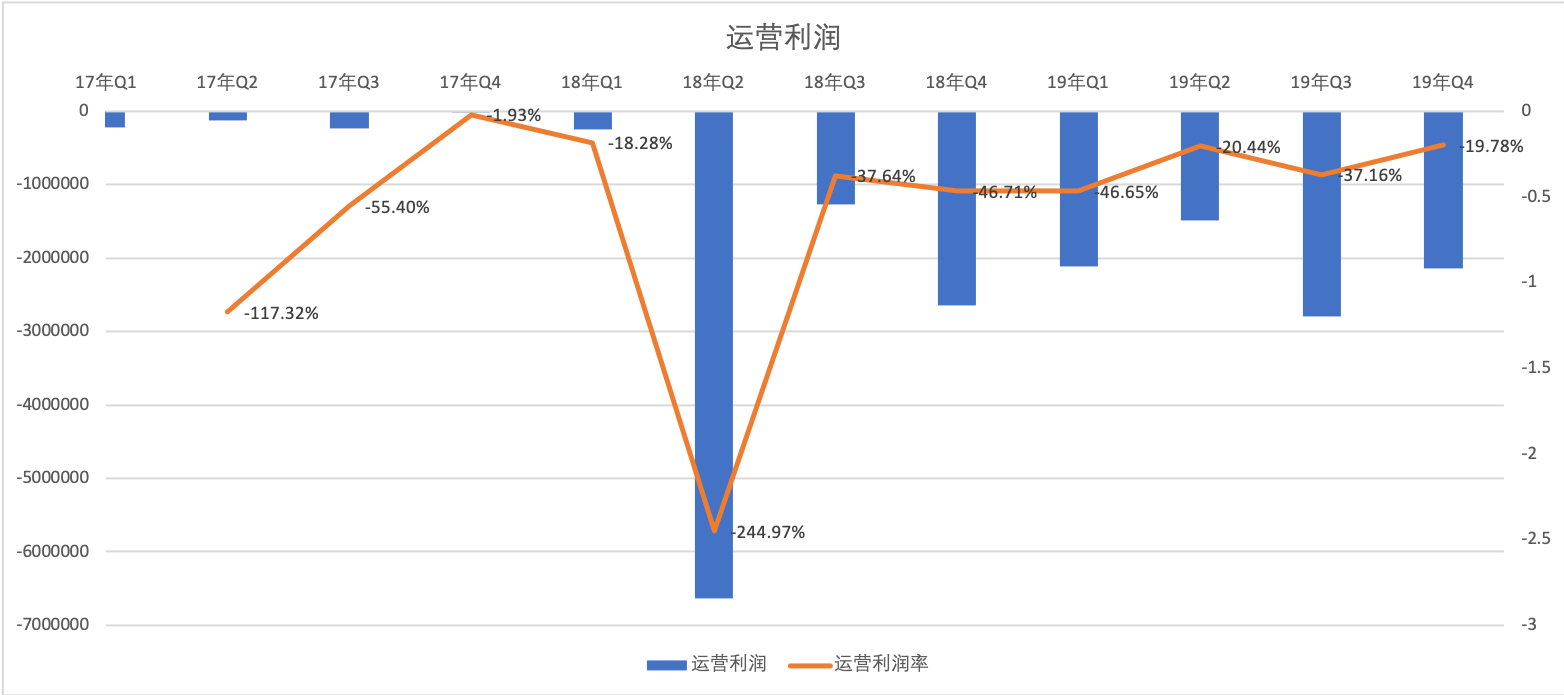

从运营效率上来看,拼多多本季度交出了不错的一份答卷。2019年Q4,拼多多运营亏损21.3亿元,较去年同期的 26.4亿元有所收窄。运营亏损率为19.78%,去年同期为46.71%。

(制图:财报看公司)

为了控制支出且保持业绩增长,拼多多采取了一系列“控成本、重营销”的措施。

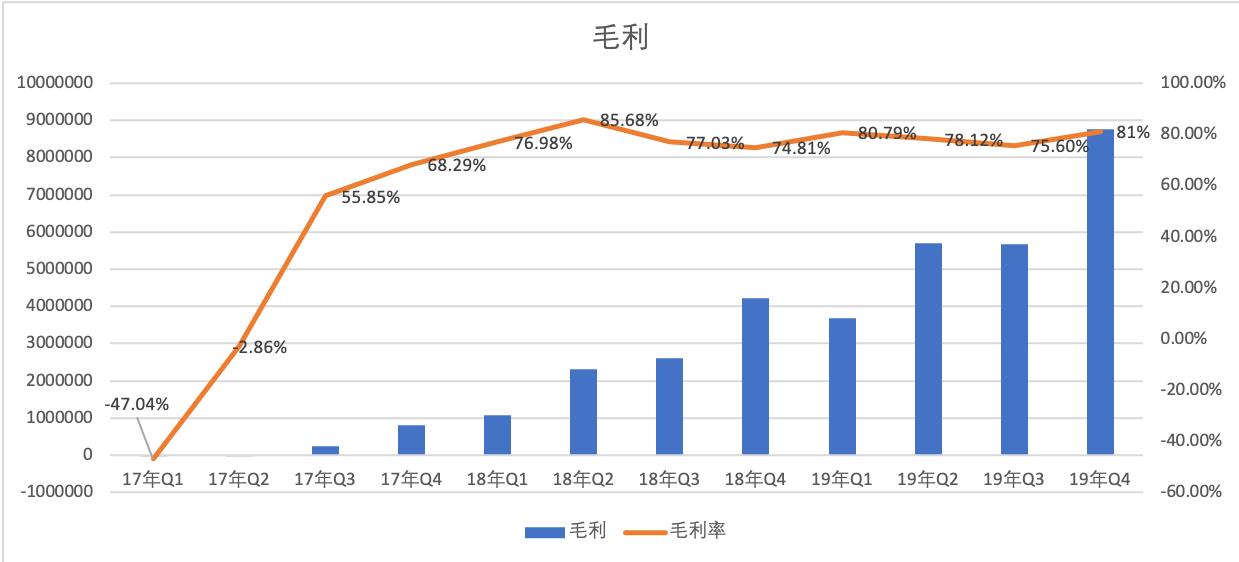

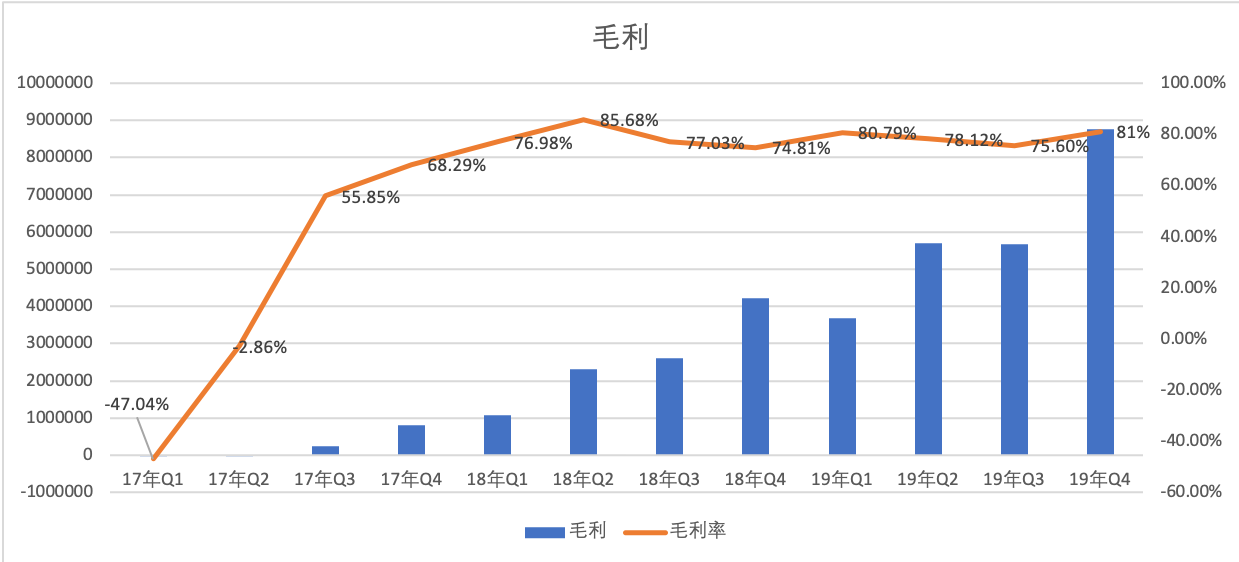

在成本方面,收入成本为20.3亿元,增长主要是由于云服务,呼叫中心和商户支持服务的成本增加。毛利率则从2018年开始趋于稳定,本季度毛利率81%是成立四年半以来的较高水平,仅次于2018年Q2 。

(制图:财报看公司)

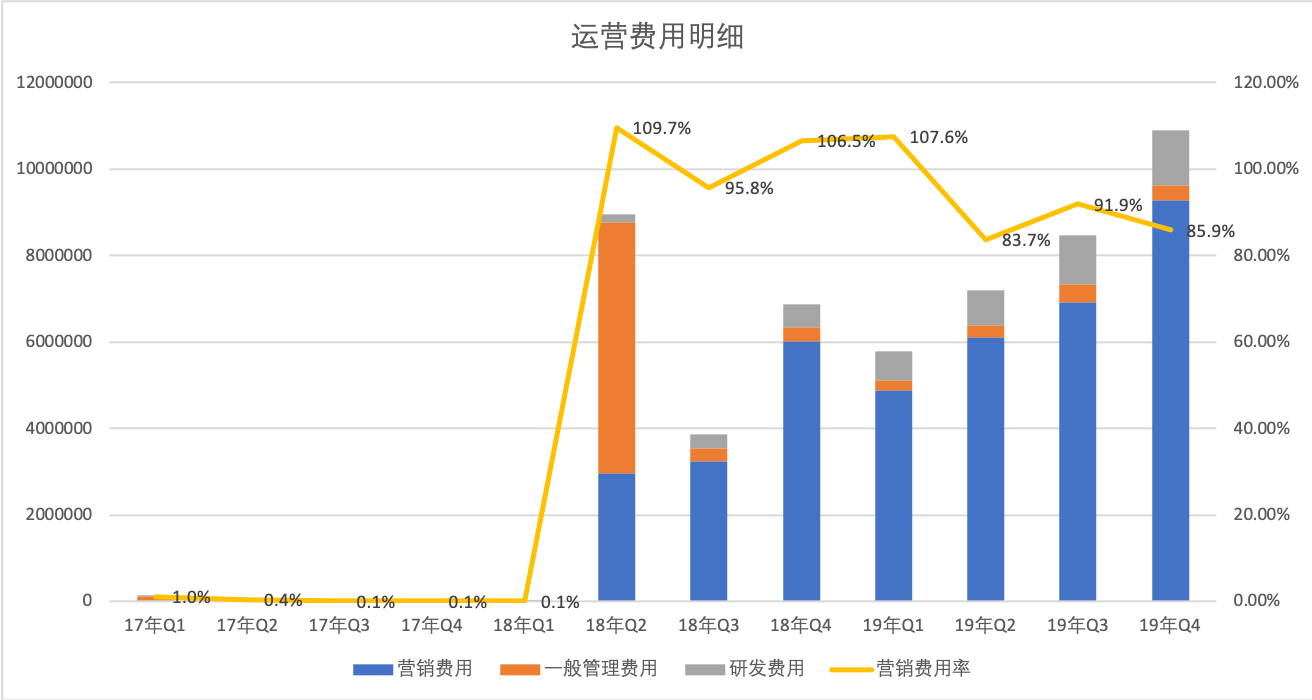

拼多多的运营费用一直高居不下。除了2018年第二季度的情况比较特殊,是由于员工人数和上市前后的股票薪酬费用增加,一般和管理费用暴增到人民币58.007亿元(8.766亿美元),较2017年同期的600万元大幅增加。

除此之外,拼多多的运营费用多数都花在营销上,2019年第四季度,运营费用高达108.9亿元,其中营销费用为92.7亿元,但营收才 107.9亿元;而在2019年第三季度,拼多多营收为75.1亿元,而销售及市场费用为69.1亿元。从上图也可以看到,拼多多的营销费用率始终保持在高位,近三个季度已经有所下降 。财报显示,拼多多“通过在线和离线广告活动和促销来提高用户的认可度和参与度”,也就是说,拼多多依然在用百亿补贴和广告等营销费用换取业绩增长,如上所述,这里更多的是老用户的复购率而非拉新。

拼多多创始人兼CEO黄峥在分析师电话会议上称,“我们并没有设立一个季度营销支出预算目标,做营销支出决定依据的是ROI,当我们发现一个好的机会,就会做相关的努力。在2020年,规模继续增长的同时,也会相应地利用营销,但是整体的策略并没有多大的改变。”

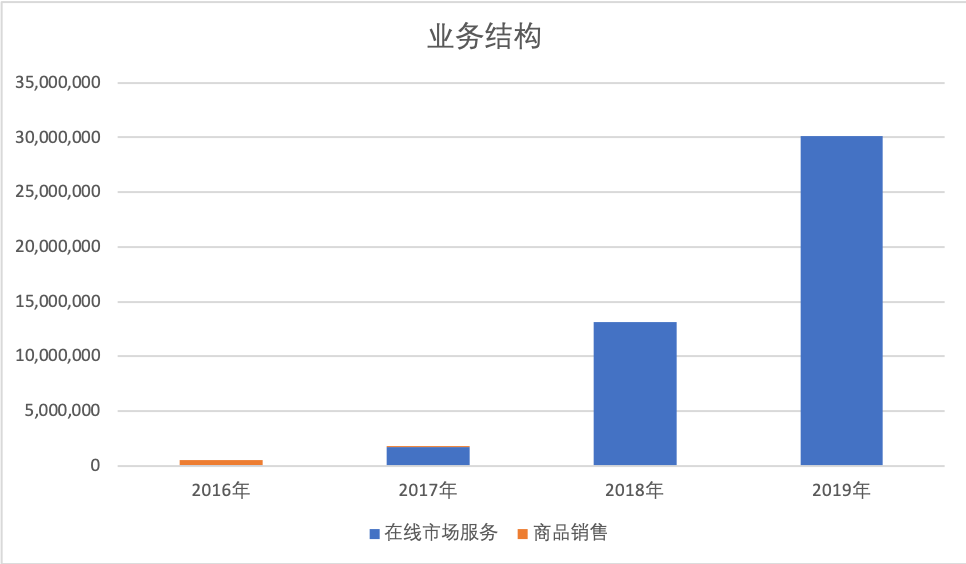

除了开支比较大,拼多多目前在营收模式上也仍然相对比较单一。2018年之后,拼多多的营收全部为针对商户的在线营销服务,即广告、交易服务等,并不包含其他平台收入的技术服务费或佣金,其中交易服务费是给到第三方支付的费用。

据公开资料显示,天猫入驻费用标准中:每年6w元的技术服务费(这个技术服务费是一年交一次,但是如果年销售额达到一定规模,可以返还50%或者100%的技术服务费)和每笔交易3-5%的扣点。

未来,拼多多若想要盈利平衡,还是有很大的提升空间。不过,当前入驻拼多多的品牌商家数量,还难以跟天猫和京东相比,中小商户的付费能力跟大商户还有很大的差距,所以拼多多的收费节奏还不能操之过急。

截止2019年底,客户预付款和递延收入6.06亿元,商户存款78.4亿元,应付给商家的款项为299.2亿元,这些都在财务报表中表现为负债。

经过一系列措施,拼多多2019年第四季度的净亏损17.5亿元,同比收窄28%,净亏损率也由上季度的31%,收窄为本季度的16%。

供应链掌控能力

拼多多CFO David Liu在财报后的分析师会议上透露的一个点非常有趣 ,“中国是一个很大的市场,但是电商行业的渗透率只达到了25%,我们并不急于在行业内竞争。”

仅按三大电商的用户规模来看,整个中国电商的用户渗透率已经非常高,但行业渗透率却比较低,电商的下一个机会,就是撬动传统行业的供给侧改革,这关系到电商平台供应链掌控的命脉。

在本季度财报分析师会议上,虽然有不少分析师想了解拼多多平台上关于品类的销售情况,但黄峥和David Liu都三缄其口,非常谨慎。其中,唯有对农产品的销售,有少量提及。

拼多多CFO David Liu表示 ,“疫情让很多用户开始在线上进行活动,包括购买农产品,去年的农产品品类成交额达到了1360亿,一季度也会继续保持比较好的增长。农业产品的GMV大概是1360亿,大概占总GMV的13%。”而此前,2017年其平台农产品及农副产品订单总额达到196亿元,平台全年GMV为1412亿元;2018年农产品交易额同比上涨233%至653亿元,平台年GMV为4716亿元。

此前,拼多多方面透露,截至2019年底,平台农(副)产品活跃商家数量达58.6万,直连农业生产者超过1200万人,年度农产品活跃买家数达2.4亿。

疫情之下,包括拼多多在内的三大电商平台,以及快手、抖音等,都对农产品的销售非常热情。一方面,这源于春节期间农产品滞销,助农销售相当于做公益;另一方面,一二线城市中的生鲜却非常紧俏,能做好两者之间的销售匹配,无疑是一个好的商机 。

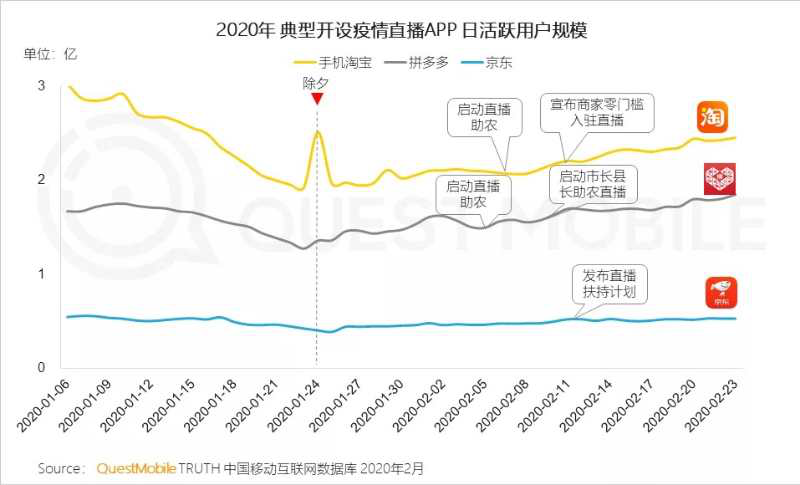

3月10日,QuestMobile发布《2020 中国移动直播行业“战疫”专题报告》,报告显示拼多多、手机淘宝、京东等在启动直播助农活动后,APP日活用户规模都有不同程度的增长,其中拼多多于2月推出“市长县长直播助农”活动。

私域运营(SCRM)相关的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用

行业专家共同推荐的软件

咚咚来客

- 4.7

(423)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(253)咨询产品免费试用紫鲲SCRM

- 4.9

(223)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用企业微信

- 3.9

(164)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用前程无忧

- 3.7

(30)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用易观方舟

- 0.0

(0)咨询产品免费试用