AI测评网

AI测评网

一文揭开海底捞分拆上市疑团,究竟有多大投资价值?

关注

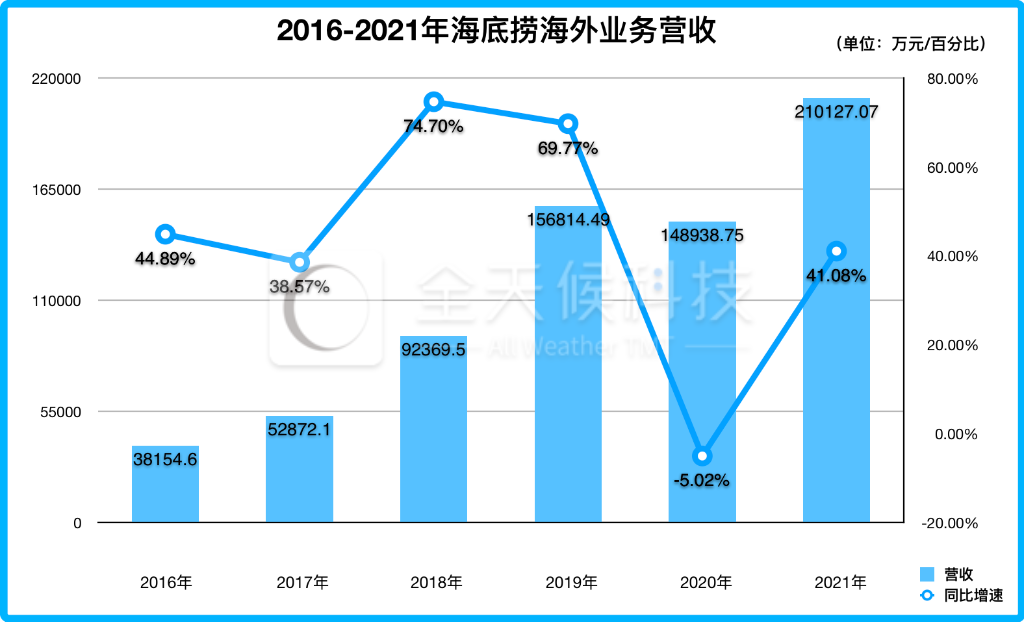

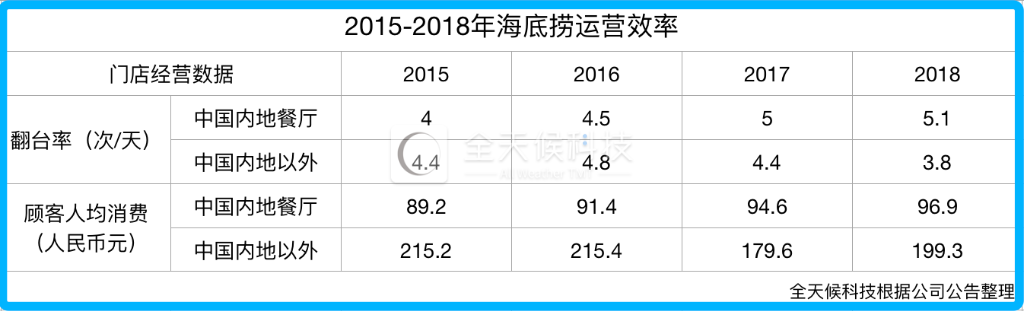

年亏损1.5亿美元、翻台率严重下滑、客均消费过高,“国际版”海底捞却勇闯港交所,不发新股不融资,显得底气十足。

作者 | 张超 编辑 | 罗丽娟

“我的目标肯定是要开遍全球。”

特海国际递交上市申请书

特海国际递交上市申请前两天(7月11日),海底捞发布了一则疑问重重的公告——

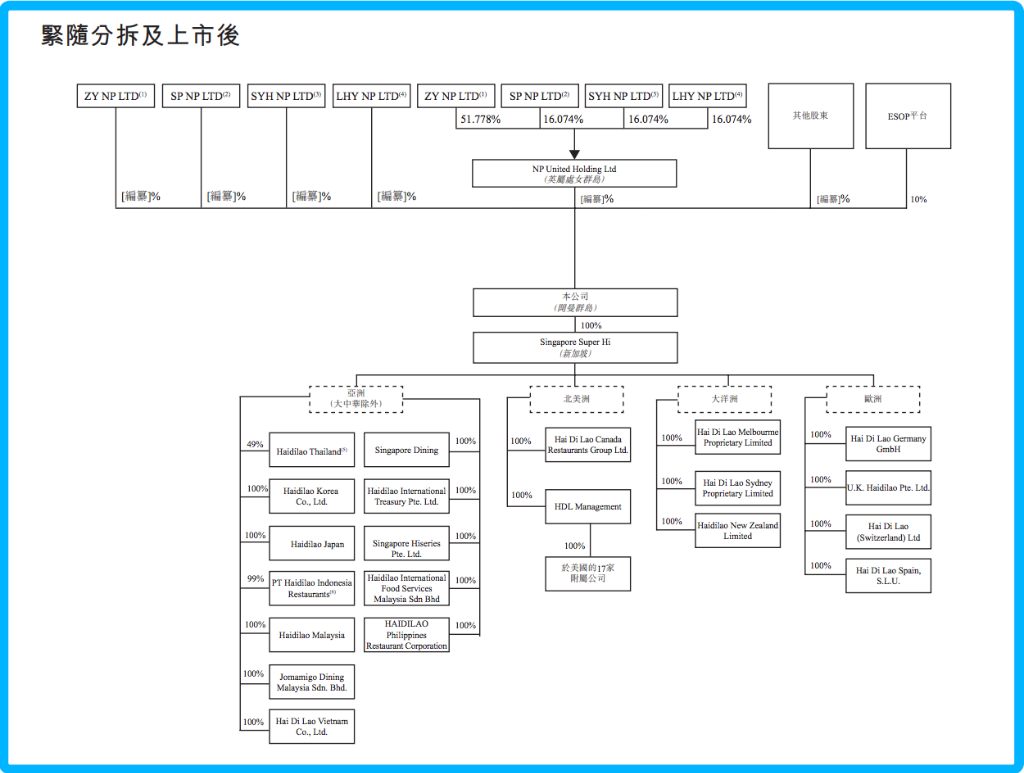

公司现正考虑将Super Hi International Holding Ltd.的股份进行实物分派方式的分拆及以介绍上市方式于香港联合交易所有限公司主板单独上市(“建议分拆”)之可能性。Super Hi International Holding Ltd.及其附属公司主要于中国市场以外地区从事餐饮业务。

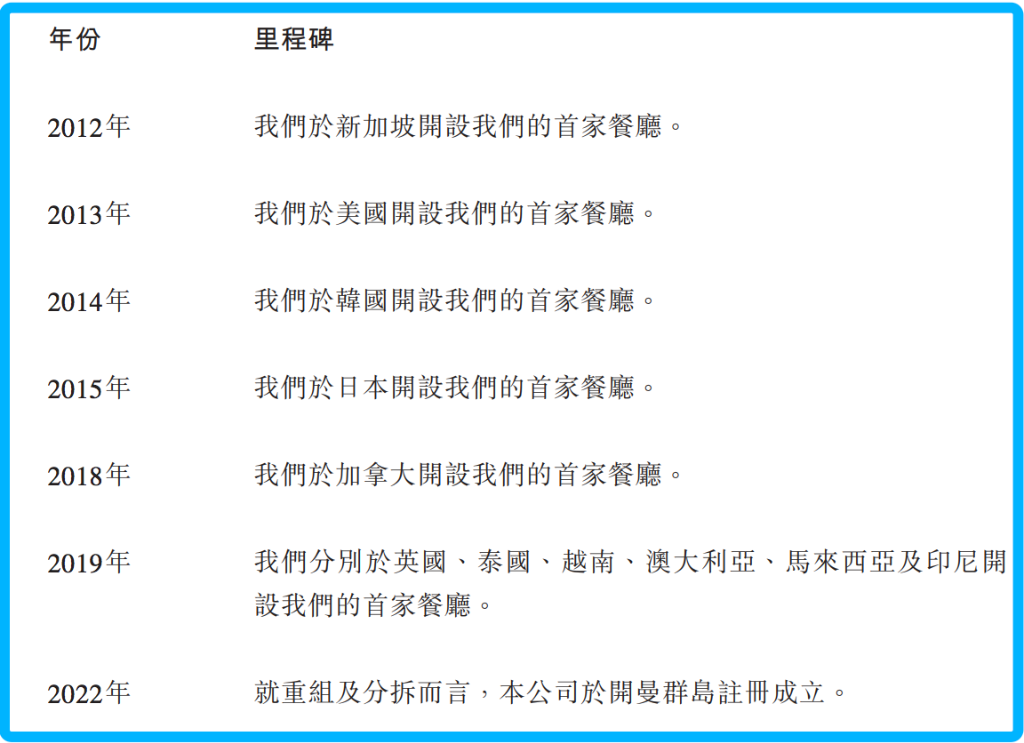

海外业务起点是2012年的新加坡,从筹备到落地,再到四面扩张,都离不开一个叫王金平的人。

业绩不理想、上市不融资,特海国际为何偏偏选择此时登陆二级市场?