凛冬已至,一向不以盈利为目标的SaaS公司难免瑟瑟发抖。在这个“资本冰河期”内,SaaS公司应该如何做?我采访了7位国内toB投资界的KOL(意见领袖),听听他们怎么说,也想想我们该怎么办?

这次给出建议的投资人有:东方富海资本陈利伟 、蓝驰创投石建平、靖亚资本郑靖伟、经纬创投熊飞、高成资本洪婧、CPE源峰张迎昊、九轩资本刘亿舟(按回复我的顺序)。为行文简洁,大拿们的title在下文列出;圈里都是鼎鼎大名的,也不用我多介绍首先对7位大拿的建议表示衷心感谢!

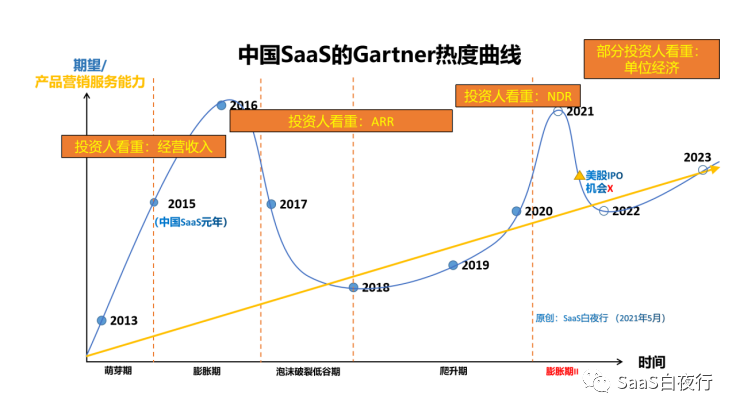

下面这张图的底子是我在去年5月份描绘的“中国SaaS的Gartner热度曲线”:投资界的期望值(及市场热度)是波动的(蓝色曲线),但SaaS公司的产品、营销、服务能力是一个缓慢增长的过程(黄色直线)。

期望值线围绕能力线上下翻飞,是常态,也是有利于实操的好事。今天我又加上了不同阶段投资人“看重指标”的4段橙色框。这来自于我个人2011年以来对SaaS圈的观察,只代表我一家之言。

但有个框架总是能看得更清楚,由此也给咱们SaaS公司一些建议。

还是那句话:SaaS公司不可“to VC”、以融资为最终目标;但同时,由于商业模式带来的收入延后,99%的SaaS公司又是需要融资的。

* 2016年之前,在投资人看重“经营收入”时,大家都很重视销售能力,拿回单子、增加100万营收,公司估值就能增加1000~2000万,谁都明白该把力气往哪儿使。

* 2016年之后,在投资人看重ARR时,创始人们明白过来,可持续的ARR才是有财务价值的;不能续费的100万营收,对公司没有意义。

* 到了2021年,大部分投资人明显都非常重视NDR。一个当期ARR高、但NDR低的SaaS公司,从财务模型上看并不能给公司估值带来长期增长。

经纬创投合伙人熊飞先生说:“以客户为中心,把经营健康度提上来,这里核心体现把NDR(金额续约率)做上去。我们内部说,NDR is everything。任何一个环节做不好,都会体现在NDR上。以NDR为指标,扎实优化各个环节,公司长期一定发展健康,有高竞争壁垒”。

我理解投资人也好、创业团队也好,对于一件复杂事情的认知都需要一个过程。

一个新市场能在10年里长成这样,我觉得已经非常快了。回首过去10年,恍然觉得很多大事件都是“嗖嗖”飞过去的......

在上面的热度图中,2020~2021年有一个新投资热潮;但从2021年中起,资本市场发生了巨变。关于这一点,在本号《(137)凛冬将至,生存十条》中已经详述,这里不重复。

投资机构的钱也是从市场上拿的,投资人也要响应市场变化。那么今天的投资人看重什么?我们来听听投资人是怎么讲的 ——

东方富海资本合伙人陈利伟:“中概股危机让我们每一个新经济企业创业者以及投资人都在深入思考美国资本市场脱钩所蕴含的极大风险,也让我们以此为契机深入反思粗放式经营模式的可持续性问题。

”对于中国SaaS公司而言,是时候回归以客户为中心了。

“未来几年我们会面临越来越紧的外部资本环境,我们会面临越来越紧的客户付费环境,SaaS企业需要向内求,寻求更加高效的资本使用效率,寻求更加高的客户满意度,留住老客户并在老客户身上挖潜的优先级要远高于拓展新客户。

”SaaS产品还是要完成最小的价值闭环,要设计有效的客户旅程,帮助客户认知到产品的最小价值闭环,同时在此过程中体现出产品的差异化优势,这也是SaaS公司能够确立自身根据地的重要因素。

在外部环境偏紧的时候,需要愈发具备强劲的经营性现金流,中国的SaaS企业经过10余年的发展,是时候证明自身的盈利能力了。SaaS公司需要首先证明自己是一家“小而美”的公司,然后再证明自己也有走向“星辰大海”的潜力。

“目前国内大部分SaaS公司在业务指标上来看还处于早期发展阶段,普遍存在收入高增长不可持续、留存率不高、收入天花板低等问题,核心产品自身现金流远低于销售和研发投入,这在资本寒冬的环境下是很难生存的。在目前的市场环境下,国内SaaS公司需要做好准备应对未来两年可能出现的融资困难。

"建议SaaS企业再认真评估一下自己的产品是否刚需和有足够吸引力,是否适合SaaS模式,可以从PLG角度看一下,只有把客户留存率、LTV/CAC等财务指标做到国际水平才能够可持续发展。

“因为靖亚投的项目偏早期,早期SaaS 的创始人需要深刻了解客户及用户的需求,沉下心来铸精品,先要找到 Product-Market Fit (PMF),PMF找到之后,才考虑 Go-to-Market (GTM)。

"早期公司GTM 很重要的一点就是“找对客户”,很多SaaS 公司初期为了冲收入,靠销售、渠道、关系拿下了一些不对的客户,销售花了很大精力,客户勉强购买了也不用,需求无法满足还得额外定制,到期了还不续约。这些问题最终都会反映到续约率(logo retention)和续费率(NDR)的指标上,NDR是粗放到精品的试金石。另外,创始人必须对各种SaaS 的关键指标非常敏感,业务开始起来以后,就得非常重视精细化运营,确保业务有良好的单位经济模型(CAC,CLV,Payback,Gross Margin 等趋势是否健康),说穿了都是基本功。

(1)早期SaaS公司如果本质上是比较同质化的尽快换方向,比较独特的聚焦单点突破;中后期SaaS得特别关注生态服务估计和围绕产品服务客户的生命周期提供更好的估计;如果是工具性SaaS可以有勇气出海。

(2)虽然资本市场更理性,公司更需要关注增长质量;如果是免费用户增长需要有质量而且不乏有用户哭着要付钱;除了常规的财务指标SaaS收费得关注CAC和LTV的关系,现在大环境下大家得特别关注现金流,能自己造血活下来。

(3)解决现金流问题,如果CEO融资能力强,公司更有资源能以长期眼光去发展产品和培养用户池; 否则,公司不得不更早地去思考商业模式,产品策略和组织发展节奏不得不更早去配合商业化。

“过度的互联网思维使得SaaS服务商在自觉或不情愿(竞争)的情况下放弃或削弱了SaaS作为功能性软件该有的年费收入,从而把盈利的希望寄托在第二曲线,但如果第二曲线只是海市蜃楼和镜花水月,而支撑不起C轮、D轮投资者的投资逻辑和估值期望,那么就应该回过来老老实实做好SaaS的工具价值以缓图之。

“数字化、智能化本身是一种效率改进的需求,也是行业的趋势,即便暂时赚不了大钱,至少也不要过度烧钱。对于SaaS服务商来说,今天的人效低并不可怕,可怕的是未来也看不到因品牌效应、规模效应和产品化带来的大幅度的人效的提升。找准客户的有效刚需(有效刚需=痛点*爽点/难度*价格),老老实实提供价值,重度垂直行业,在行业最大公约数的基础上提供服务(强产品弱服务),帮助客户成功,从而维持住活跃率和续费率,才是SaaS服务商应该守住的最后底线。SaaS服务商,应该明白一个道理,快就是快的机会如果过去了,那么慢才是快!

“ToB企业服务行业天然是一个慢行业,需要保持专注和耐心。“复利慢成长”才是长期捷径。

1)SaaS虽然是标准产品毛利高,但其获客、复购和交叉销售成本不像某些ToC交易平台那么低,如果没有先在精准的细分市场做出PMF(产品市场契合度)并跑通UE(单位经济模型)的正循环,不能指望靠迅速做大规模就能自然地优化盈利模式。很多时候追求粗放式低质量收入增长不仅是低效的,而且可能是有害的。

2)ToB创新的试错周期长、试错成本高,特别是当新行业、新需求、新产品、新渠道、新团队等多个要素同时试错。因此只能缩小试错范围,挑选精准的目标客户群,打出市占率和盈利,形成资金和人才根据地之后再一个一个细分市场去渗透。

3)ToB业务管理是长链条短板逻辑,产研、GTM、交付、客户成功、渠道管理等任何一个管理要素如果有明显短板整体业务都受很大影响,而且要素之间的契合程度与配合节奏至关重要,也意味着组织能力的成长节奏会制约业务成长的节奏。

当资金不再垂手可得,SaaS创业企业需要仔细审视自身业务的合理可复利增长速度,并果断做出调整,看好钱、算好账,数字化精细运营。企业服务行业不太有能“毕其功于一役”的大招,更多是“通盘无妙手”的坚持与迭代。道阻且长,行则将至,行而不辍,未来可期!

几位资深投资人都做出了非常清晰的判断和可落地的建议,建议SaaS企业核心团队仔细琢磨琢磨。

我画蛇添足总结一下(主要是面向A、B轮之后的SaaS企业):

1、从IPO的角度:美股看PS(市销率),更适合SaaS商业模式,但最近去不了;港股、A股看PE(市盈率);二级市场的要求肯定会传导到一级市场,SaaS公司只能设法适应。

2、从现金的角度:未来两年融资困难,SaaS公司应该做好勒紧裤腰带过雪山的准备。成熟期的企业能整体盈利当然最好;次优是UE(Unit Economics,单体经济模型)闭环,也就是说第一个产品能盈利,这利润养第二个产品哪怕再亏一点也可以;底线是:LTV>CAC。

UE(单位经济模型)闭环的背后是什么?是产品、市场、组织匹配的证明。

A、大PMF(产品是否能匹配一个大规模的市场)没有得到真正验证,创业团队和投资人哪来信心一直投入?

B、组织能力没有验证。何来保证未来规模化后效率不会更低?

后面这个组织能力的观点,我一直坚信。我在与SaaS创业者交流时经常说:建立渠道销售能力,需要18个月;建立客户成功体系,需要18~24个月......没有财务能力12个月以上的建设,CEO也没法清楚地看到自己的组织到底是否在赚钱?没有反映业务效率的财务数据,何谈规模化?

再说说健康的底线:LTV>CAC。这是在营销环节起码的财务闭环,否则每个合同根本没有利润贡献,未来规模再扩大十倍、百倍也没有利润,只能亏得更多。

我们需要重视增长的健康程度,不能烧钱获得短期增长丢失长期价值。

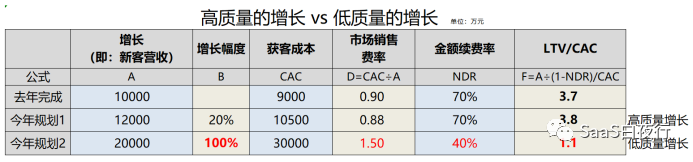

该SaaS企业去年完成1亿新客户营收(新客户增长),市场销售费率0.9,NDR 70%,LTV/CAC=3.7,经营质量良好。

规划1,新客户营收稳健增长20%,市场销售费率略有增加,预计这部分新客户对产品接受度高NDR保持不变,由此LTV/CAC=3.8

规划2,董事会要求大幅度增长跑步IPO,增幅100%,由此获客成本将会大幅度上升;同时,由于多出来的0.8亿收入(对应客户)其实产品接受度不高,实施、服务成本上升,NDR反而大幅下降。最后LTV/CAC下降到1.1

与其花这么大的营销费用获客,不如去提高客户成功部门的能力,为老客户带来价值,也获得增购和提高续费率。增购和续费的增长,虽然慢,但会健康得多。

如果要在增长的保守和激进之间取得一个平衡,也许那条:增长率 + 利润率 = 40%的40原则会是个好标准。一位资深投资人告诉我:最佳状态是增速40%+ 利润率0%左右;如果增速能达到50%,-10%的利润率也是不错的。

今天这篇文章,引用了不少投资人的观点。春江水“冷”鸭先知;寒风起来,投资人的视角对各位SaaS创业者会有价值。

当然,我的那篇“凛冬十条”也不是说2022年就不会有SaaS公司成功融资。市场上永远会有一些优秀的公司能拿到新的投资,他们的特点是:市场及产品成熟、ARR增长快、NDR优秀(超过90%)......

我与同我交流的投资人一样,都热爱和看好中国SaaS —— “未来可期”;

【作者简介】本文作者吴昊,SaaS领域的知识沉淀者,创业顾问,《SaaS创业路线图》作者。

AI测评网

AI测评网