“耳边的战争”:腾讯、字节们鸣枪,喜马拉雅们备战

编者按:本文来自微信公众号“全天候科技”(ID:iawtmt),作者:全天候科技,36氪经授权发布。

作者 | 张超 编辑 | 罗丽娟

国内有声书市场再次热闹起来。

除了“老牌”音频平台喜马拉雅、蜻蜓fm、荔枝等在有声书板块持续发力,今年以来,一众互联网巨头包括字节跳动、网易、腾讯等相继上线了有声书产品。

来者“不善”,各方均颇有大干一番的架势。

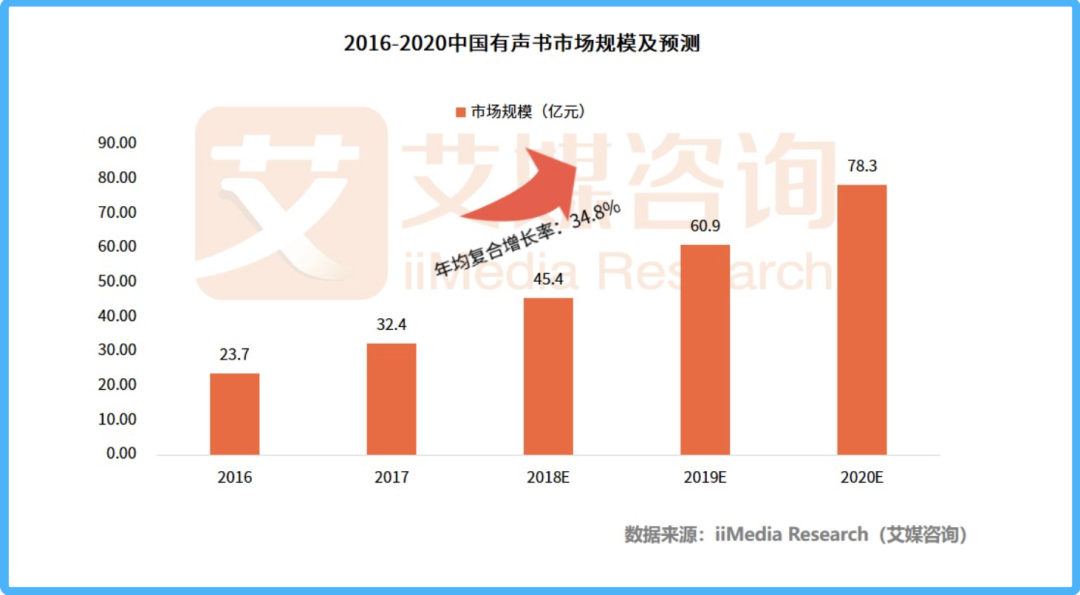

艾媒咨询公司去年发布的《2018~2019中国有声书市场专题研究报告》显示,2020年,中国有声书用户将达5.62亿,市场规模将达82.1亿元,年均复合增长率达36.4%。

“听书”正演变成一种新的阅读习惯,渗透进人们生活的方方面面。

第十七次全国国民阅读调查显示,三成以上(31.2%)的国民有听书习惯,成年国民的听书率为30.3%,较2018年的平均水平(26.0%)提高了4.3个百分点。

实际上,“有声书”并不是一个新兴行业,几年前业界就已经出现一波有声书的尝试。2018年开始推出有声书的喜马拉雅如今已经是这个市场的头部玩家。

2020年,一众新玩家,尤其是腾讯、字节跳动这样的巨头密集入局,势必将给有声书及整个音频行业带来新的变量。一场新旧势力的互探和争夺正在悄然上演。

1

有声书江湖生变

早在上世纪80年代,“有声书”一词就已经出现。意思很简单,指用声音来表达内容的书,是纸质书的一种衍生形式。

根据载体的差异,有声书又可以分为实体有声书和数字有声书两大类,前者指光盘、磁带等,后者则包括移动端App、MP3、广播电台等。

2000年以后,有声书载体逐渐向网络平台发展,出现了“听书网”、“天方听书网”等听书网站。受限于到硬件设备和网络普及,那时候有声书的发展相对比较缓慢。

业内普遍将2011年-2013年看作是中国有声书的起步期。彼时,蜻蜓FM、荔枝、喜马拉雅几家音频平台的成立,他们将有声书从PC端带向了移动端,再加上移动互联网的快速普及,有声书才有了生长的“土壤”。

起初,有声书的制作以简单、粗放型的UGC(User-Generated Content)内容为主,缺少专业制作团队和制作能力,仅能满足用户最基本的收听需求。2014年之后,网络音频进入泛媒体传播时代,越来越多专业人士涌入,使得有声书呈现形式多元化。迄今,有声书在单播、双播外,还产生了超级广播剧、多人有声剧等不同的节目形态。

从2016年末起,网络音频行业掀起了新一轮发展高潮——泛媒体多平台化、付费化、直播化和全场景化成趋势。

图片来源:艾瑞咨询

彼时(2017年前后),音频内容付费迎来了爆发,大量依托音频媒介的付费内容纷纷涌现,包括聚焦多场景读书的App樊登读书、专注知识付费的App得到等也是在该时期问世,颇有一种“大珠小珠落玉盘”的意味。

根据艾媒咨询的报告,到2017年时,中国有声书市场规模达32.4亿元,报告认为这个市场未来3年年复合增长率将达到34.8%。

图片来源:艾媒咨询

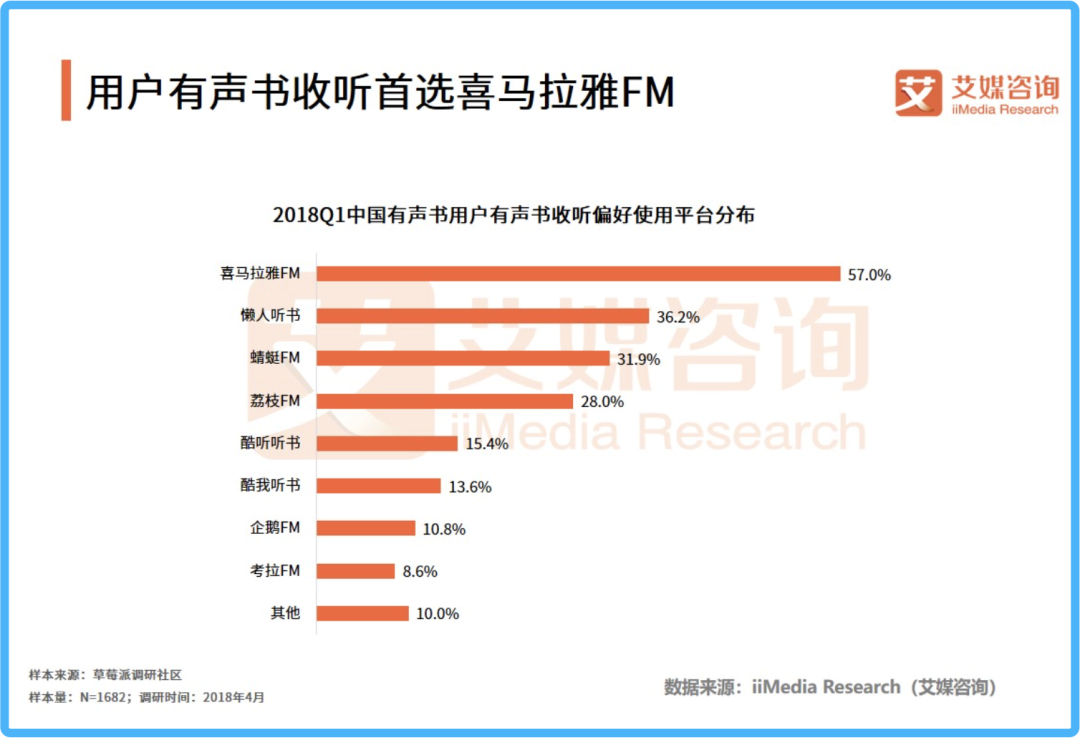

从用户视角看,那时候,57.0%的中国受访有声书用户偏好使用喜马拉雅听书,数据遥遥领先;懒人听书、蜻蜓FM、荔枝fm分别以36.2%、31.9%和28%的收听偏好位列第二梯队。

图片来源:艾媒咨询

喜马拉雅拥有市场上70%畅销书的有声版权,85%网络文学的有声改编权,超6600本英文原版畅销有声书版权,领先优势明显。

国内在线音频平台近两年几乎一直维系着这一稳定的梯队排名局面。

就在外界以为音频行业格局已定的时候,2020年,有声书领域陆续冒出了多位重量级新玩家,原本平静的江湖变得暗潮汹涌。

近日,腾讯旗下音频软件“微信听书App”正式上线。据悉,微信听书是微信官方听书应用,可为用户提供有声小说、出版读物、播客和各类音频节目。

从应用界面可以看到,这款App主要有三个功能:“探索”、“订阅”和承载个人信息的“我”;其中,在“探索”页面,微信听书建立了小说、有声书、节目和音频号四个板块。

微信听书“探索”界面

无论是“微信听书”这个应用名称,还是内页功能设置,都透露出一个信号——腾讯这款应用主攻有声书市场。

对于腾讯来说,掌管着阅文集团这个中国最大网络小说集散地,在小说版权方面自然拥有得天独厚的优势。此时打造一款主打听书的音频软件,似乎也是水到渠成的事情。

实际上,腾讯系的有声书产品远不止微信听书这一个。早在2015年,企鹅FM就上线了;2018年11月阅文听书上线;2020年4月,腾讯音乐又推出了长音频品牌“酷我畅听”,这些产品都提供有声书服务。

除了腾讯,网易和字节跳动也没闲着。

今年9月,网易云音乐宣布正式上线全新内容版块——“声之剧场”,主打年轻IP改编的广播剧与有声书。虽然没有推出独立App,但网易云音乐要通过广播剧/有声书等长音频丰富内容生态、吸引用户的目的是显而易见的。

更早时候,字节跳动在今年6月结合旗下番茄小说推出了一款名为“番茄畅听”的App。该产品是将番茄小说中的正版小说以音频的形式播放出来;不同于主流音频平台侧重小说真人演绎的形式,番茄畅听采用的是AI主播。

只不过,相较于腾讯的多点布局,无论是从内容制作还是板块建设上看,网易云音乐和字节跳动的有声书产品都略显随意,行动间带有一丝“不被落下”的意味。

今年11月份,垂直类阅读App“十点读书”也正式宣布推出“十点听书”服务。

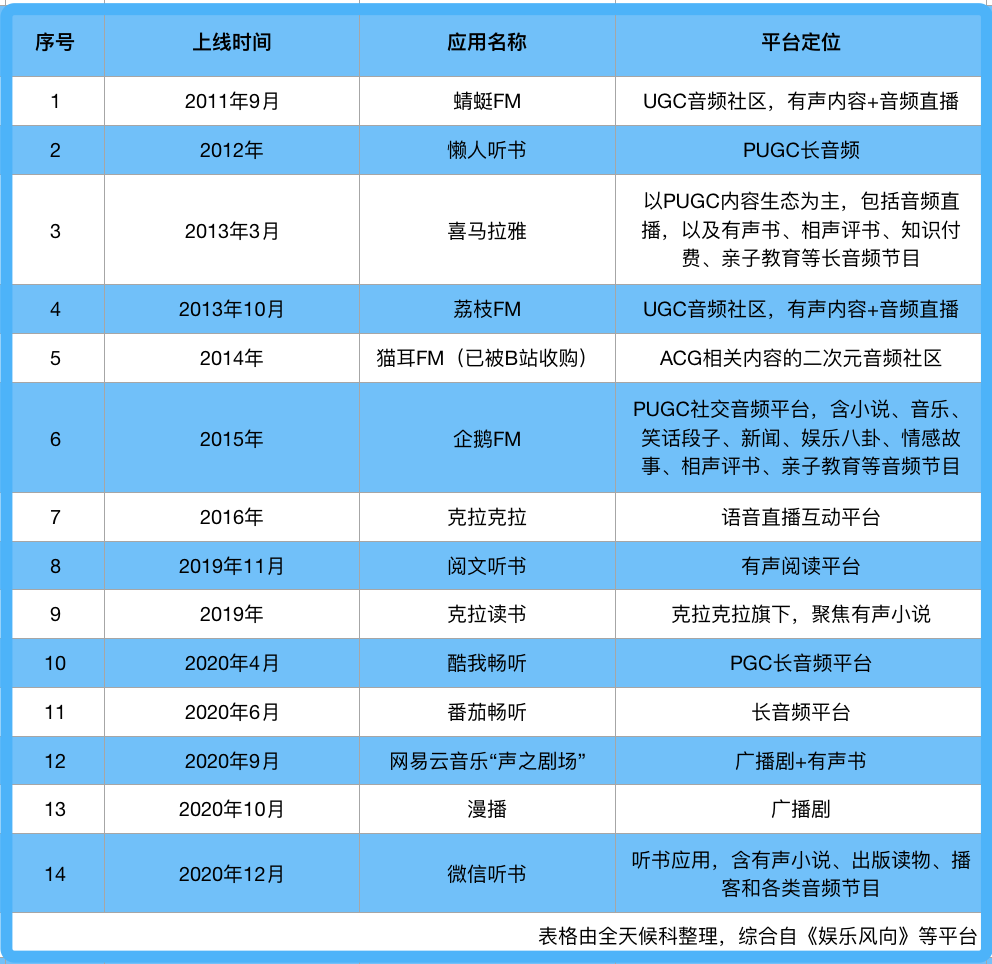

据不完全统计,目前有声市场上玩家数量达到两位数,既有老牌的龙头企业,也有实力强劲的后起之秀。

中国有声市场主要玩家(不完全统计)

已经发展多年的“有声书”市场,为何今年密集出现了新的玩家?

今天的在线内容形态主要分为视频、音乐、长音频(包括有声书及音频泛语音)、电子书、游戏等五大形式。

除了音频目前还不算红海,其它几个领域基本已经被巨头瓜分。多语种有声书平台“书阅”创始人兼CEO、前蜻蜓国际总经理、前酷听CEO于勐认为,巨头此时进入音频市场,其实是在卡位,“大家想先把音频赛道稳稳拿住,这对他们的整体发展非常有利。”

在于勐看来,有声书作为一个“三无产品”,就是个伴随性行业:第一,无屏,不需要打开屏幕;第二,无眼,不需要用眼睛去看;第三,无手,不需要用手去操作。它能满足用户在处理各自活动同时收听,例如:通勤途中“阅读”,健身时听,做饭时听等等需求,不仅让他们用碎片化时间有效提升了自己,还能解决焦虑。

在流量见顶的今天,如何寻找增量成为移动互联网公司的普遍焦虑,巨头也不例外。对于有声书这样一个仍然有快速增长的赛道,被哄抢是必然的。

2

滚雪球效应

CV早安酱是喜马拉雅平台独家签约主播,自2014年4月入驻,至今已有6年多时间,目前主要从事有声书配音工作,在沈阳有一间自己的工作室。

作为一个商业美术包装与动画3D设计专业的学生,她没有一点配音基础。让人意外的是,她凭借先天嗓音优势和对有声事业的兴趣坚持,仅仅用了一年时间就在平台上收获了4000万点击和50万粉丝。

六年下来,早安酱粉丝数翻了近一倍,突破93万,成功跻身喜马拉雅有声书频道S+人气主播行列。

“从我获得的收入可以感觉到,愿意为优质内容付费的优质用户在喜马拉雅不断增长,基本每天新增的用户和新增的收入是成正比例的关系。”这也激发了她的内容创作动力。

喜马拉雅&克劳锐联合发布的《2018喜马拉雅有声书用户行为洞察报告》(简称“《报告》”)显示,从2016年6月30日至2018年6月30日,平台热门有声书播放量已突破10亿次,高频有声书用户平均一年听书15本以上,高频有声书用户日均收听时长超过180分钟。

图片来源:喜马拉雅&克劳锐

而前十大有声人气主播,在半年内联合收割了听众585.9亿分钟,约合9.765亿小时。

图片来源:喜马拉雅&克劳锐

到了2019年,喜马拉雅有声书产品中,被收听超1亿小时的前10大主播总共收割了听众30亿小时的时间,较2018年(如果按照半年9.765亿小时计算,全年为19.53亿小时)提高了53.6%;其中第一大主播的年收听时长达到12亿小时,约等于13.7万年。

图片来源:喜马拉雅

根据上述《报告》显示,有声书的用户付费意愿较高,仅22.5%中国受访有声书用户不愿为有声书付费,其余用户均有一定程度的付费意愿。其中受访用户对有声书意愿付费额度主要在20元以下,占比高达69.0%。

以喜马拉雅平台上的有声小说为例,若0.2元一集计算,加上平台可赠予一定比例的免费集数,用户付费20元或可购买到一本100集以上的有声短篇小说。

在刚刚过去的“喜马拉雅123狂欢节”中,平台内容消费总额突破10.8亿元,再创纪录。相声评书、有声书的成绩依然领先,其中二次元、影视和教育类销售增长最快;覆盖人群包括大学生、职场“打工人”和亲子用户,甚至连中老年也开始拥抱听书生活。

可见,有声书正在“无声”地渗透到更多的人群当中。

喜马拉雅副总裁姜峰曾在接受《经济观察网》采访时,将有声书的商业转化形容为“滚雪球效应”,“爱听的用户天天都在听,而且听的人越来越多,越往后,雪球越滚越大。”

放眼世界,有声书都是一个被证明值得挖掘的赛道。美国作为当前全球最大的有声书市场,最近数年间,其有声书产业一路呈现井喷式增长,成为继电子书之后美国出版市场上的一匹“黑马”,被《华尔街日报》称为“增长最快的出版物”。

爱迪生研究机构(Edison Research)2020年3月发布的一份调查报告显示,2014年—2018年,美国数字有声书收入一直保持两位数增长,达10.3亿美元;2020年,美国有声书市场规模预计达15亿美元,未来几年还将保持20%-25%的增速。

照此推算的话,有声书的市场份额将在2022年超过电子书,成为数字出版的主要形式。

过去,中国一直是公认的全球第二大有声书市场。但在2020年10月法兰克福国际书展上发布的《有声书:席卷世界》白皮书指出,中国将在2022年超越美国,成为全球有声书市场第一大国。中国有声书市场仍然有着较大的想象空间。

这一次,国内的有声书市场真的站在了风口上?

3

激战将至?

在过去几年,国内音频(音乐App除外)市场基本维持着一超两强的竞争格局——喜马拉雅占据着行业龙头地位,蜻蜓FM和荔枝则处于第二梯队。

但这也不意味着头部玩家能够一直高枕无忧。虽然有声书业务当前为各家音频平台主力产品,但整个音频行业大环境正面临着考验。

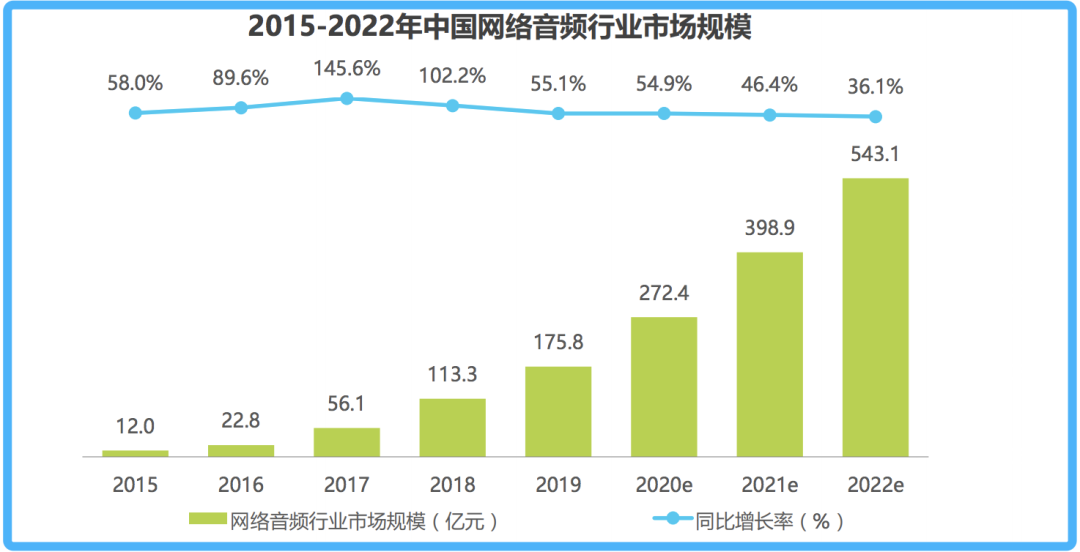

中国音频市场规模和用户人数虽然在逐年攀升,但同比增速已经出现了下滑态势。

2019年,中国网络音频行业市场规模为175.8亿元,同比增长55.1%,较2018年(102.2%)下滑47.1个百分点,而2018年的同比增速在2017年的基础上也有所下滑。

图片来源:艾瑞咨询

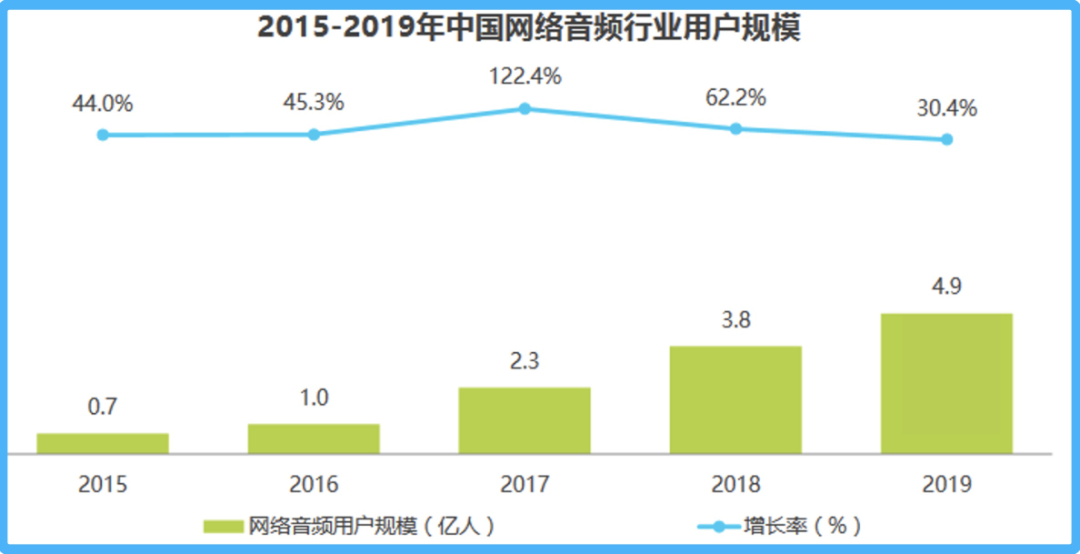

从2017年至2019年,中国网络音频行业用户规模同比增速也呈下滑趋势,分别为122.4%、62.2%和30.4%。

图片来源:艾瑞咨询

音频行业的流量红利正在消失。而在有限的流量红利和有限的“耳朵”之下,各平台要如何将内容快速持续地变现,还尚未跑出清晰的路径。

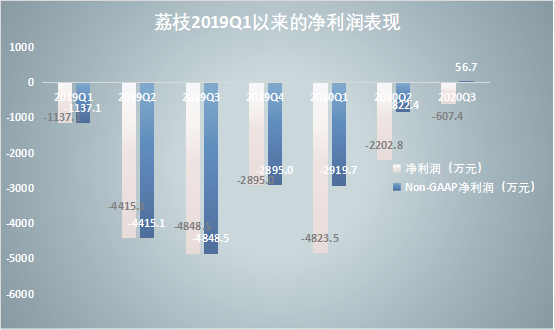

从“音频第一股”荔枝的财报看,其收入分为两大类:音频娱乐,播客、广告和其他收入。过去的一年里(2019Q4-2020Q3),净营收基本稳定在3亿-4亿元间,但公司一直处于亏损状态,最近一个季度净亏损607万元。

图片来源:福布斯

前三甲中的喜马拉雅、蜻蜓至今尚未完成IPO。虽然没有公开的财务数据,但从投入和产出的动作看,他们要变现和实现盈利都不容易。

前几年,知识付费之风兴起。各家平台大力发展知识付费,打造超级IP,这也一度成为音频行业的主要变现方式。

2018年,蜻蜓FM有50%的收入来自于付费内容;而多个公开报道指出,2017年喜马拉雅超过一半的营收来自于知识付费。

尽管互联网音频行业赶上了“知识付费”的班车,但是版权费用较高,用户付费转化率低迷一直是音频内容付费的最大痛点。

2017年初,有媒体报道称,喜马拉雅在购买版权方面的投入达亿元级别。2018年,喜马拉雅还公布了一个“万人十亿新声计划”,声称会投入3个10亿,除了购买版权,还将用于扶植内容创作者、购买IP。

从内容创作者的生存状态也可以一窥音频平台的发展情况。

上海音乐学院作曲系副教授田艺苗,曾是喜马拉雅知识付费内容创作者。2016年,踩着知识付费的风口,她进入了音频行业。如今在喜马拉雅已经收获近27万粉丝,全网粉丝量超过150万。

按照与喜马拉雅签订的合同,田艺苗在喜马拉雅平台的收入仅为付费内容50%的抽成。相较普通创作者和有声书配音员,这样的比例已经算高,但从付费用户获得的收入仍远远不能让她满意。

前述提到的早安酱,通过喜马拉雅平台囤积粉丝、塑造个人IP后,大部分收入需要通过其它线上、线下商业活动实现收益转化。

入驻喜马拉雅半年后,田艺苗开始向其它音频平台发展,在蜻蜓、知乎、掌阅、微信公众号等20多个平台同步上线了新节目。

像田艺苗这样的创作者并不是个案。作为非独家签约创作者,他们的流动性往往较大,属于利益偏好型人群。为了提高收入及商业价值,不会只停留在一个平台。

在这个内容为王的时代,有能力的创作者和优质的内容版权对于平台的重要性不言而喻。今天,音频玩家对版权和声音主播资源的争夺战将再次上演。

在“微信们”深入音频行业抢地盘的时候,原有的音频平台也在试图反击。

以喜马拉雅为例,今年以来,动作不断。

比如,不断引入新闻媒体,做大新闻资讯产品。目前,包括央视新闻、人民网、半月谈、财新网、GQ报道、南方都市报、封面新闻等在内的超过5000家媒体、自媒体已经入驻平台。

喜马拉雅也在切入音乐领域。今年8月,它推出喜乐计划,发力纯音乐领域,挖掘、扶持纯音乐人,这也是国内首个专门扶持纯音乐人的扶持计划。

在治愈音乐这个细分领域,喜马拉雅也有布局,去年底不仅上线了多张疗愈音乐付费专辑,还推出助眠App“顶空”,助推疗愈型纯音乐的发展。

对于巨头的进入,于勐不认为行业会出现大变革,从创作者需求和平台用户属性看,行业只会“平缓过渡、无缝对接”。他解释称,创作者为了保证基本收益,数字版权内容都是无限分销的,只有极少数情况才会做独家分销;而从平台来看,虽然每一个平台的用户属性不一样,会有区分,但肯定也是有交互的。

实际上,相较短视频行业掀起的惊涛骇浪,一直以来,音频行业似乎稍显逊色,表现温和。随着巨头杀入有声书市场,比起激战,更大的意义或许是让这个行业变得更具活力。

*本文为全天候科技原创作品,未经授权不得转载,如需转载,请在后台回复“转载”二字,获取转载格式要求。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(207)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用