业绩快报 | 在线阅读和版权运营业务未及预期,阅文2020年上半年业绩由盈转亏

8月11日港股盘后,网络文学平台阅文集团(0772.HK)发布2020年上半年业绩报告。

财报显示,今年上半年,阅文营收32.6亿元(人民币,下同),同比增长9.7%;非通用会计准则下净亏损33.1亿元,去年同期为盈利3.93亿元。官方表示,阅文集团净亏损主要是因为新丽传媒2020上半年收入及经营业绩未达预期,叠加新丽传媒录得商誉及商标权减值拨备44.1亿元。

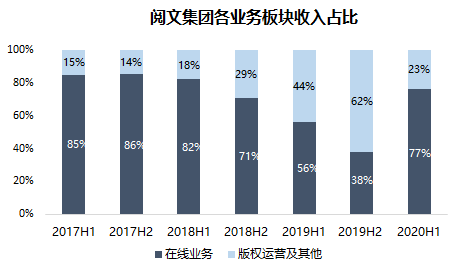

阅文集团的收入来源分在线业务和版权运营业务两块。2020年上半年,阅文在线业务收入同比增长50.1%至24.95亿元,主要受益于分销渠道扩张以及用户对阅读内容的付费意愿增加;新丽传媒所在的版权运营及其他业务收入7.6亿元,同比下降41.5%。

数据来自阅文财报,36氪制图

报告期内,阅文进行了管理层的调整,腾讯集团副总裁、腾讯影业CEO程武接替吴文辉担任阅文CEO。对于上半年财报,程武表示,“突如其来的新冠疫情和复杂多变的宏观环境对阅文的业务产生了负面影响,且公司多年来首次录得亏损。未来,我们将聚焦对内容、平台以及生态进行升级再造,以更开放和积极的态度去推进与包括腾讯在内的战略合作伙伴的产业共建。”

用户数据方面,截至2020年6月底,阅文自有平台产品及自营渠道的平均月活跃用户数(MAU)同比增加7.5%至2.33 亿,月付费用户达到1060万,每名付费用户月均收入(ARPU)同比增加51.6%至34.1 元。

在财报中,阅文也罗列了目前公司两大业务存在的问题。在线阅读业务方面,阅文表示,其免费阅读的进展未达预期,去年推出的免费阅读APP“飞读”,其整体表现并未匹配阅文所对应的网络文学龙头地位。

IP业务方面,阅文虽然产出了像《庆余年》这样的代表作,但由于缺乏一个既熟悉网络文学业务、也熟悉影视制作的团队来系统协调统筹,阅文与新丽传媒的整合远未取得全面成功,且进度不及预期。

对此,阅文管理层表示,未来将强化核心业务,加快IP跨业态开发;将改善平台的社交和社区功能,并在阅文和腾讯的产品矩阵之间建立更强的连结等。

截至8月11日,彭博跟踪的22位分析师中,15位予阅文“买入”评级,6位予“持有”评级,1位予“卖出”评级。

8月11日港股收盘,阅文集团收于每股50.6港元,较前一日下跌3.16%,市值达513.99亿港元。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(207)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

今日校园

- 0.0

(0)咨询产品免费试用多啦啦门店会员系统

- 0.0

(0)咨询产品免费试用油战宝

- 0.0

(0)咨询产品免费试用易加油

- 0.0

(0)咨询产品免费试用优面宝

- 3.4

(12)咨询产品免费试用订阅蜂

- 0.0

(0)咨询产品免费试用