业绩快报|唯品会2019年Q2财报:毛利率改善,但下沉艰难

北京时间8月15日凌晨,唯品会(NYSE:VIPS)披露了其未经审计的2019年Q2季度财务报告。

财报显示,唯品会二季度净营收增至227.44亿人民币(约合33亿美元),高于市场预期的215.22亿元,同比增长9.7%。按照通用会计准则,归属股东净利润为8.135亿元人民币(约合1.185亿美元),同比增长19.3%;毛利润51亿元人民币(约合7.413亿美元),较去年的40亿元同比增长25.9%。Q2季度唯品会盈利能力仍在增强,而这也是唯品会保持的第27个季度连续盈利。

据QuestMobile中国移动互联网2019半年大报告,2019年6月,唯品会去重后的用户规模约为1.02亿,位居移动购物平台第四。

本季度,唯品会总订单数为1.478亿,相比去年同期的1.113亿单同比增长33%,日活用户数达3310万人,同比增长11%。但日活的增速在放缓,今年Q1季度的增速为14%。随着线上流量越来越昂贵,获客成本不断走高,唯品会展开了线下布局。

今年7月,唯品会以29亿人民币收购杉杉商业集团(以下简称杉杉奥莱)。而后者是一家国内排名靠前的奥特莱斯集团。公开资料显示,2018年国内奥特莱斯销售排行榜中,杉杉奥莱位居第四。且该集团旗下共有10家在营业或正在建设中的奥特莱斯广场。这与唯品会线下布局不谋而合。

唯品会董事长兼首席执行官沈亚在财报中也表示:“唯品会对杉杉奥莱的收购,旨在进一步强化特卖生态体系,探索线上和线下整合的机会。”

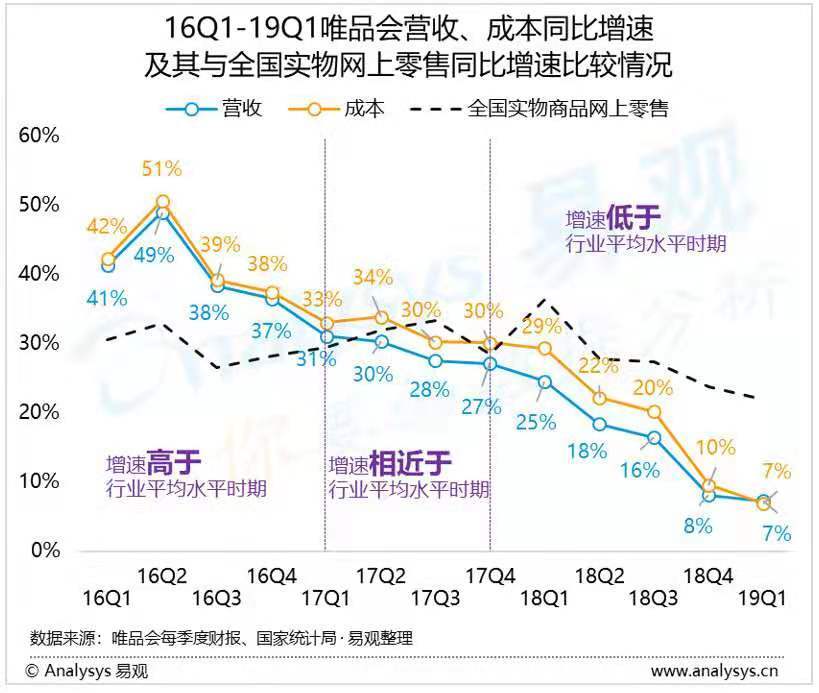

长期以来,唯品会一度面临的问题是毛利空间的不断缩小。据易观数据,从2016年Q1季度-2019年Q1季度,唯品会成本的同比增速一直高于营收的同比增速,而且自2017年以来,唯品会的营收增速已经低于行业很久了。

图片来源:易观分析

但在这一季度,毛利率从去年同期的19.5%上升至22.4%。

据唯品会官方数据,唯品会首页疯抢、快抢频道在本季度销售占比达30%,并通过好货和深度折扣持续贡献大量新客;与腾讯、京东的战略合作向唯品会贡献约23%的新客。自2018年布局超级VIP会员定制服务以来,截至2019年Q2季度,超级VIP人数已达350万。

此外,据易观数据,2017年1月至2019年3月,唯品会月活用户仅在一线与超一线城市有所增长,在低线城市却不增反降。当淘宝、拼多多在下沉市场你追我赶的时候,唯品会也需要想办法重回舞台。

最新文章推荐

新锐产品推荐

易星云

- 4.9

(2)咨询产品免费试用节点招聘

- 0.0

(0)咨询产品免费试用企常青

- 0.0

(0)咨询产品免费试用联道云

- 0.0

(0)咨询产品免费试用海云基因-实验室管理系统LIMS

- 0.0

(0)咨询产品免费试用同方有云-UOS云管理平台

- 0.0

(0)咨询产品免费试用