医美电商的颜值经济学

本文来自:零售资本论,作者:财报分析师

经济学家Daniel Hamermesh和Jeff Biddle的研究表明,一个容貌低于平均值的人,每小时少赚9%的薪水;而容貌高于平均值的人,每小时则多进账5%。

相差的这14%放大到一生,则可能让他们之间的收入差达到23万美金即150万人民币之多。

《经济学人》也曾发文称权力属于颜值更高的领导人。不管在大猩猩社群还是今天的西方发达国家领导人要达到职业生涯的最高点,长相包括身高、肌肉、语音、语调等和成就一样重要。

《中国劳动力市场中的“美貌经济学”:身材重要吗?》论文称:女性体重每增加1千克,其工资收入会下降0.4%;身高每增加1厘米,女性工资会提高2.2%。

著名的劳动力经济学家丹尼尔·荷马仕20多年来一直专注于研究“颜值对实现个人价值所能起的巨大作用”这一主题,在他的论文《颜值与劳动力市场》中提到:颜值和终生劳动力总收入呈较强的正相关性。

研究得出:剔除其他变量干扰,长得丑的男\女员工的平均收入显著低于那些长得好看的,这个差额可以看做是市场征收的“丑陋罚金”。

同理,颜值较高的男\女员工的平均收入会显著高于颜值较差的男员工的平均收入,这个差额是市场给予的“颜值奖金”。

丑陋罚金Male(男):劳动力中占比9%的颜值最低的男员工的时薪要比全国平均水平低9%;

颜值奖金Male(男):劳动力中占比32%的颜值较高的男员工的时薪要比全国平均水平高5%。

丑陋罚金Female(女):颜值较低的女员工时薪比全国平均低5%;

颜值奖金Female(女):颜值较高的女员工时薪比全国平均高4%。

男女员工合计考虑:“丑陋罚金”使其时薪要比全国平均水平低7%~9%;“颜值奖金”使其时薪要比全国平均水平高5%。

韩国两位经济学家对颜值经济学进行了进一步拓展,他们发现颜值与薪金收入、配偶收入呈较强的正相关性。

颜值最高的男性收入比颜值中等的男性高15.2%

颜值最高的女性收入比颜值中等的女性高11.1%

颜值最高的男性其配偶收入水平高过全国平均18.8%

颜值最高的女性其配偶收入水平高过全国平均12.7%

在“颜值经济学”的研究成果和收入水平日益增长的背景下,2000年后,医美电商在中国开始获得了快速发展。

医美电商的兴起

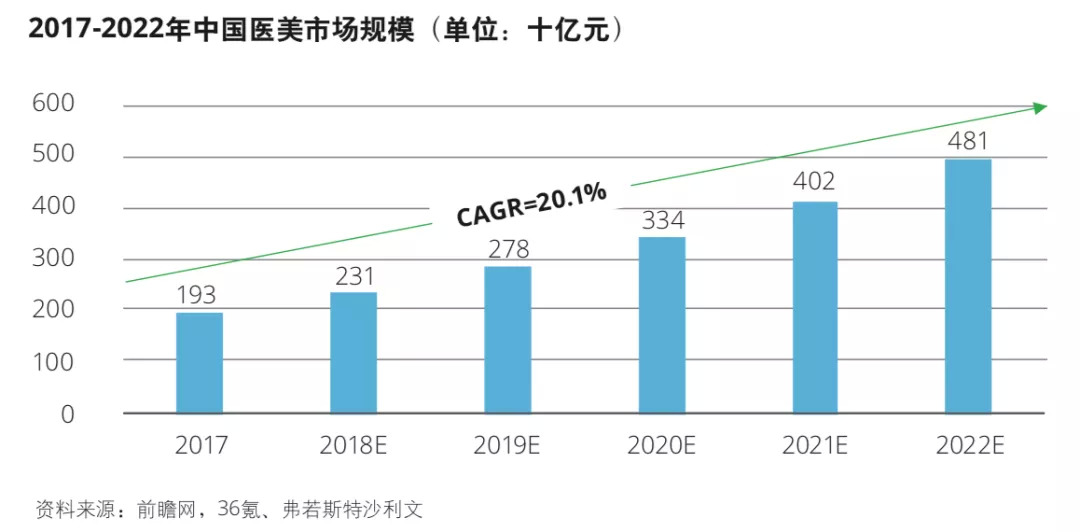

医美电商目前仍处于用户积累和市场教育阶段,零售资本论分析师从《德勤:2018年中国医疗O2O市场分析报告》中获得的数据显示,中国医疗美容市场2017年规模达到1,925 亿人民币,2013-2017年中国医疗美容市场的复合增长率约为22.0%。

2018年至2022年期间,预计将以20.1%的年化复合增长率增长,2022年全年预计将达到4,810亿人民币。

零售资本论分析师从《德勤:2018年中国医疗O2O市场分析报告》中获悉:在医美受众上,女性是最大的消费群体,占比达82%。然而男性群体的比例 也在逐年递增,并且相对女性,男性拥 有更高的支付意愿;

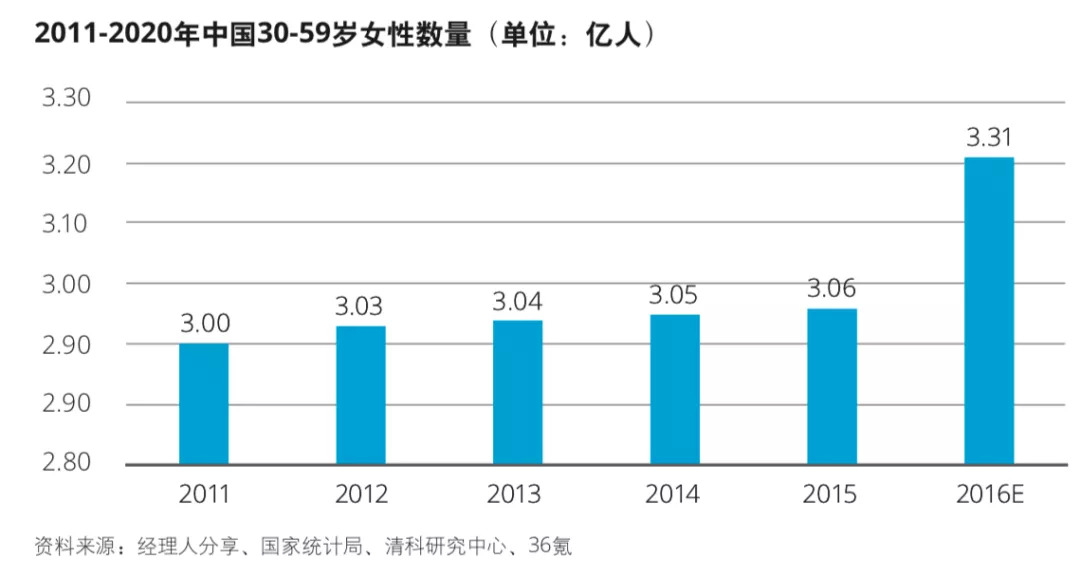

30岁以上的医美消费者由2009年占比45%上升至2015年的60%,而25-30岁消费者比例有所下降。

2015年我国30-59岁的女性群体达3.06亿人,这一群体预计将在2020年增长至3.31亿人, 这部分消费者拥有更强的经济实力和更高频的医美服务消费行为,市场前景十分广阔。

从医美行业本质来看,其是以消费为驱动、以监管为保障、以安全的技术水平为基础、以公开透明规范的服务为目标、用户度敏感,同时具备消费、时尚和医疗特点的交叉行业。

在传统模式下,医疗美容机构需要对市场营销负责,包括自行派发传单广告、百度搜索竞价以及美容院导流等方式,由此导致利润被广告商、百度、美容院等中介机构侵蚀,获客成本日渐高涨。

与此同时,中小型医疗美容机构由于资金实力不足,难以通过传统渠道引流。

变化的起点在2013年,彼时互联网医美平台刚刚初露锋芒。及至2015年“魏则西事件”爆发,大幅削弱大众对百度搜索的信任度,百度搜索不再成为医疗美容的主流营销渠道。

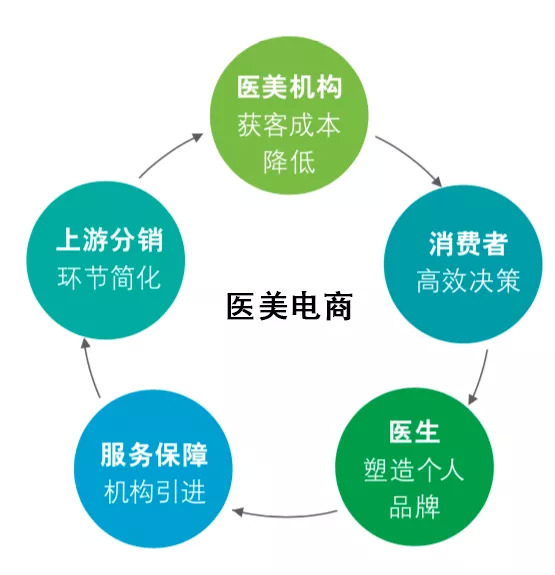

针对医美产业链各主体的需求,以及消费者差异化的消费需求,医美电商从产业链下游开始,逐步向上游拓展,最终实现服务闭环。

随着医美电商元年的到来,消费者评价、医患问答等互联网医美平台立体化产品形态进一步优化了消费者和医疗美容机构之间的连接,精准营销、收费更低、信息透明等特点也加速了资本对于互联网医美平台的青睐。

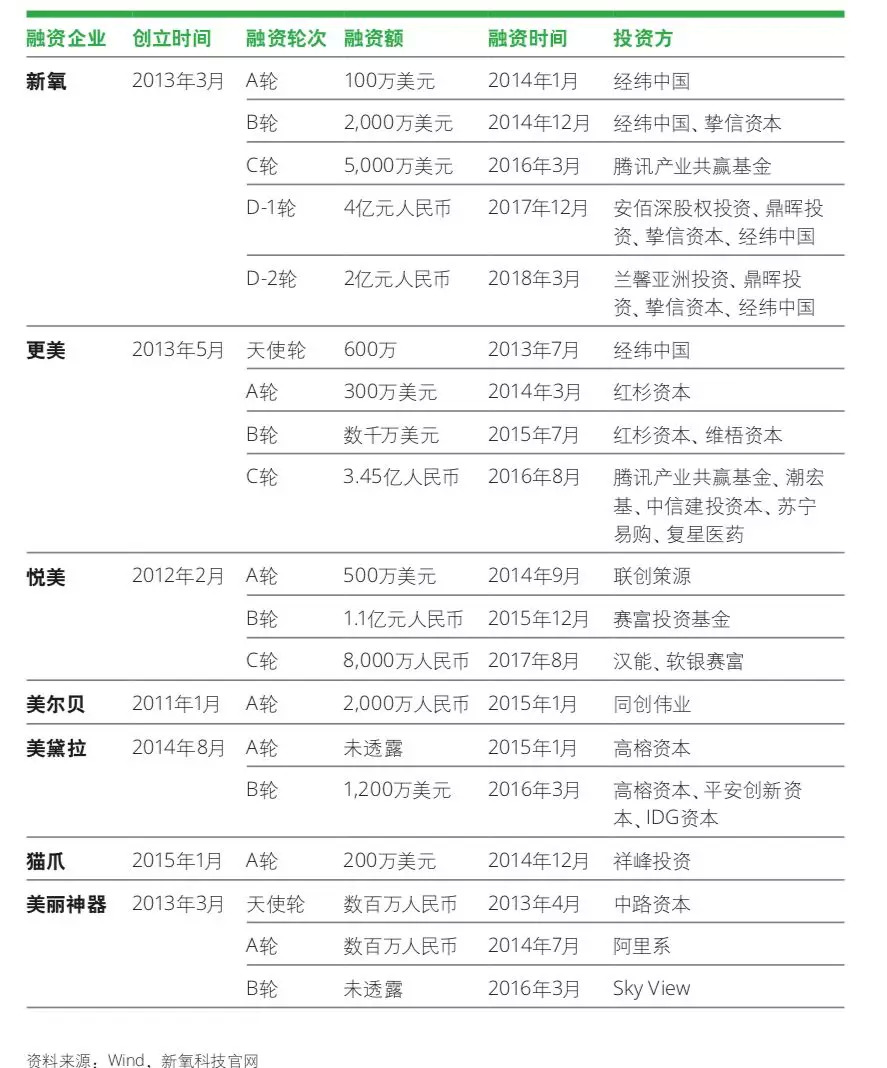

2016年是医美APP集中宣布融资的爆发期,新氧(C轮)、更美(C轮)、悦美(B轮)、美黛拉(B轮)、美丽神器(B轮),都有融资。

新氧继2017年12月,宣布获4 亿元D-1 轮融资后,3个月内又迅速完成"D-2"轮融资,新氧D轮融资累积达6亿元,成为唯一进入D轮的医美平台,创下近年医美行业单轮融资规 模之最。

在2018年9月,新氧宣布获得7000万美元E轮融资。

2011年3月和6月美呗和悦美的上线标志着中国医美电商的萌芽。很快就进入了初步增长期和野蛮增长期,17年开始行业进入整合发展期,随着新氧在今年成功上市,中国医美电商行业头部效应显现。

2019年5月2日,新氧科技(SY.NSDQ)正式在美国纳斯达克“上岸”, 当日,新氧科技以每股13.8美元价格发行1300万股ADS(美国存托股份),募资总额约为1.79亿美元。

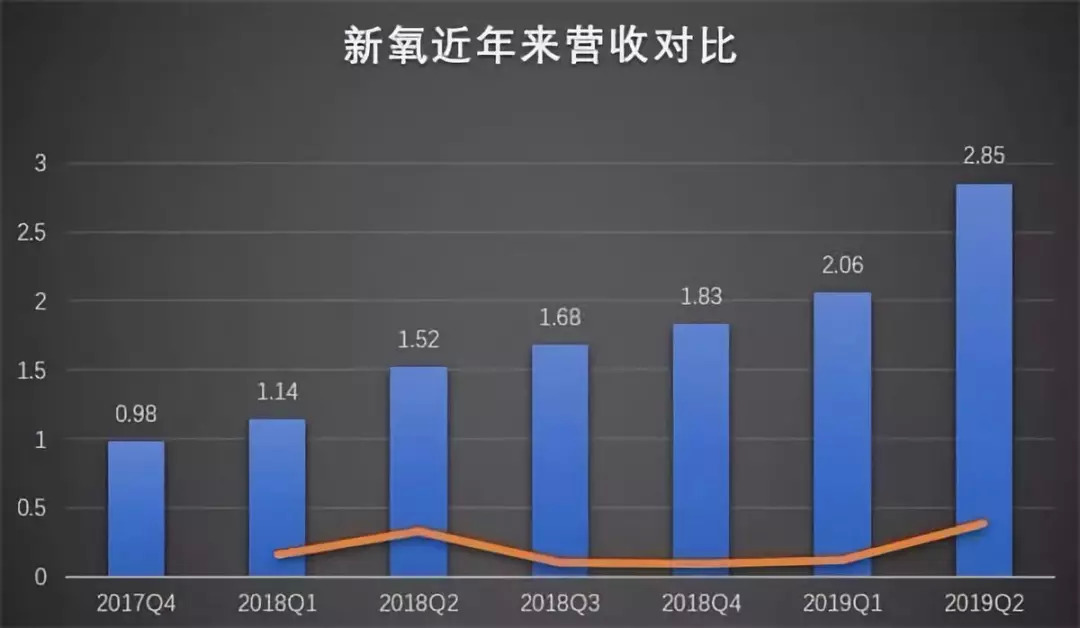

8月20日,新氧科技发布了2019年二季度财报,净利润同比增长230%,营收2.85亿元超过公司预期高值,上半年净利润超2018年全年、付费用户增速超过月活跃平均用户增速社区运营与商业变现能力提升。

然而资本市场并不对这一高增长“买单”,财报公布当天,新氧股价大幅跳水,以11.04美元收盘,股价下跌33.49%。

零售资本论分析师根据公开数据统计了自2017年4季度以来的营收增长,2018年全年至2019年第一季度,增速都明显放缓,直到第二季度才有所增长。而这或与月活数增长有一定的关联。

数据显示,二季度新氧APP MAU(平均月度活跃用户数)达到247万人,同比增长72.5%,其中付费用户总数为20.15万人,同比增长118.8%,付费医疗机构数增至3157家。

与此相对应的是,平台促成医美服务交易总额为8.93亿元,同比增长81.9%。

巨头们进入医美电商与新氧的困境

医美电商平台可细分为垂直型和综合型。垂直型电商聚焦医美产业,综合型电商有流量优势。

医美垂直电商代表为心氧、更美、悦美;综合型电商代表为美团、天猫、大众点评、阿里健康、京东健康。

随着新氧以医美电商第一股的标签成功登陆资本市场,互联网和综合电商巨头加速进入医美行业。

阿里健康(00241)、百度(美股BIDU)(BIDU.US)、京东(美股JD)(JD.US)、苏宁环球(000718)等互联网企业均开始渗透医美领域,美团(03690)二季报中也首次提及医美业务。

零售资本论分析师了解到,美团早已成立医美业务部,在今年6·18促销节期间,美团点评平台医美交易用户短短6天就实现6.7亿元交易额。

另外今年5月,京东与全球皮肤健康龙头企业高德美宣布签署战略协议,共同打造医美行业良性生态圈,随后京东成立独立子公司——京东健康。

今年7月,百度透露将上线“百度柠檬爱美”,这是一款类似“小红书+大众点评”模式的医美行业综合服务平台;

去年9月,阿里健康明显加速发展,和医美企业艾尔建建立了战略合作关系,通过阿里健康医美平台,在医美药品鉴真查询、医美消费者教育、线上医美预约服务等方面开展合作。

9月10日马云宣布辞任阿里集团董事局主席,其去向在很早之前就明确为“教育”和“大健康”两个领域。如果马云亲自掌管阿里健康,未来医美电商的行业格局势必引发较大的变化。

众所周之,垂直电商在综合电商平台进入其领域后,都很难再有高速发展,甚至面临快速下滑的竞争压力。

例如早于京东、阿里在美国上市的当当网(图书垂直电商)、聚美优品(美妆垂直电商)、唯品会(服饰折扣垂直电商)均遭遇了综合电商平台的强势阻击。

零售资本论认为,新氧未来将面临来自美团和阿里健康的巨大竞争,毕竟阿里的口碑网和美团均有非常强的虚拟产品线上交易线下服务的完整闭环系统和运营经验。

当然,由于医美行业的在决策上属于长周期,与外卖、酒店、旅游、娱乐等等品类的快速决策不尽相同。

在长周期决策的领域,能够给消费者提供长期价值的关键是需要做得更为专业化和产业化,目前像房产、汽车,出现了类似于自如、汽车之家、神州租车等垂直独角兽。

新氧搭建的社区模型成为其重要的流量池来源,在推动平台服务交易成交过程中,社区活动多样化是促进流量转化的关键。

在新氧APP搭建的社区中,内容表现形式包括图文(用户原创美丽日记、原创百科)、短视频(包括新氧原创短视频、用户短视频)、直播(直播、在线面诊)、短评、问答、广告(此处将入驻商家优惠活动信息计入广告内容)、在线预约等。

由于社区和内容的全网建设,新氧不仅提高了用户的粘性和转化率,还使自身获得了超额的医美机构的广告投放收益。

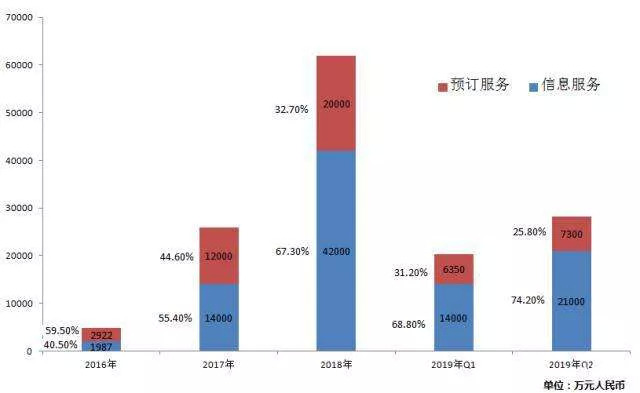

零售资本论分析师根据新氧的财报发现,其信息服务收入在2019年二季度,占到了总收入的74.4%,再次刷新了历史数据。在2019年一季度,这一数字是68.8%。

而早在2017年,新氧实现预定服务收入1.2亿,其中信息服务收入为1.4亿,信息服务第一次在收入结构中占据了最大的比例。

发展到2019年二季度,信息服务收入环比增速50%,在当季总收入中占比74.4%;但对应的,平台促成的总交易量环比增速仅为28%。

从收入结构来分析,严格来说,相比于电商,新氧的模式已经更接近于一个广告导流平台。

这样一来,新氧和原来医美机构在百度的广告投放已无本质差别,而百度在魏则西事件后更让“竞价排名”的商业模式陷入争议,近年来在资本市场的严重受挫,市值已被电商新贵拼多多超越,和阿里和腾讯的几千亿市值相比更是遥不可及。

一方面是社区内容+广告导流成为新氧主要商业模式存在增长瓶颈,另一方面则是社区内容的监管困境。

相比较同样是做社区的小红书,由于问题频出,特别是涉及医美造假的问题,已被“下架”无限期整改。

新氧上市以来,同样出现了各种各样的问题,受到市场高度关注。

7月份媒体所曝光新氧平台下某入驻医疗美容机构出售国家违禁药品的新闻消息,在医美电商平台的发展过程中,最共性且最受消费者关注的安全问题提出了警示。

此外,新氧的虚假美丽日记等平台问题也浮出水面,这无疑对包括新氧在内的所有医美电商平台监管准入审核提出了更高要求。

据了解,问题事件曝光后,新氧方面曾作出下架涉事机构、配合监管部门后续处理、封禁相关账户及日记、增加人力资源加强审核等决策。

2018年,新氧在平台上封禁作弊违禁账号71万,删除作弊违禁主帖15万,删除作弊违禁评论232万。每天有近三分之一的日记无法通过平台审核。

如此巨大数量的封号、删帖,而且原来每天1/3的发布都是无法通过审核的。这与其说是新氧高效应对,不如说是社区混乱的本质。

无疑这些措施将大大增加新氧的运营成本和管理成本,对于其利润率的损失会进一步放大,并且加大了其政策性风险。

一旦出现类似“小红书”被无限期下架整改的情况,投资者将面临巨大损失。

医美电商的新机会

一、从2C领域开发人工智能(AI, Artificial Intelligence)的应用

对于中国医美行业,咨询师是一个至关重要的角色。咨询师为消费者设计完整的美学方案,此职业高度依赖于经验,很容易被AI通过深度学习所取代。

近年来医美电商平台对医美行业进行信息化和互联网化的过程中积累了大量数据,这 些数据为初级AI应用尝试打下了基础。

这个趋势在以“教师”为主的英语培训行业已经出现,另外零售资本论分析师在平安好医生的app也发现了通过ai进行在线咨询的应用。

二、从2B领域提升医美机构的商业智能(BI, Business Intelligence)的提升

医美行业将会进入一个相对动态平衡的阶段,每年既有大量新机构进入市场,又有大量老机构退出。

新的医美机构可以用BI对其经营管理进行指导,包括:

–整体行业的销量趋势;

–客户所在区域里面机构各自擅长的领域;

–机构的平均客单价;

–各个层级的转化率(例如,从曝光到点击的转化率、从点击到私信的转化率、从私信到 付费的转化率)。

这些数据对新开张或经营不理想的机构来讲,在商业运营方面都有明确的指导作用, 能让商家规避很强的竞争对手,并找到自己独特的发展方向。

三、2B领域的金融服务

设备的融资租赁,例如购买大型医疗设备和光电设备。

医美机构的实体连锁化的资金需求。

三、SAAS服务商的机会

随着中小型机构诊所的扩张,SaaS服务将有望打通医美领域。

与其他垂直领域的SaaS服务相比,医美Saa发展更加缓慢,医美行业重资产和 重视资源整合的特点提高了SaaS的进入门槛。

像华韩整形、美莱等大型医美机构都在研发自己的CRM系统,而中小型优质诊 所的爆发和移动办公的兴起将为艾优云和微医美云等医美SaaS提供发展契机。

行业专家共同推荐的软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

最新文章推荐

新锐产品推荐

友望数据

- 0.0

(0)咨询产品免费试用魔筷科技

- 0.0

(0)咨询产品免费试用抖抖侠

- 0.0

(0)咨询产品免费试用考古加

- 0.0

(0)咨询产品免费试用壁虎看看

- 0.0

(0)咨询产品免费试用Open PLM

- 0.0

(0)咨询产品免费试用