智能汽车诸神之战

智能汽车争夺大战,谁能胜出?

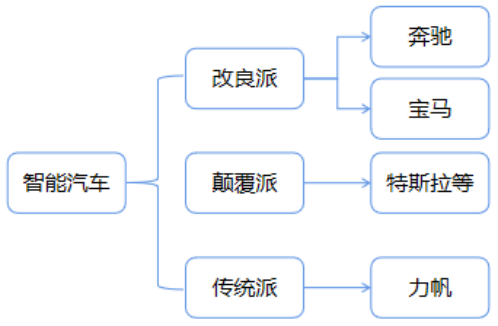

1.1.第一阶段以改良派与革命派为主

电动化技术为主导的汽车变革是智能汽车的上半场。2020-2025年汽车行业变革是以突破新能源动力系统为主,智能化仍处于初级阶段,整体行业分为传统派、改良派、颠覆派的三足鼎立格局。

改良派包括了宝马、奔驰、一汽等传统汽车厂商,其优势更注重于汽车的硬件部分,在智能领域需要寻求外部供应商的合作。例如奔驰与英伟达软硬件系统解决方案进行合作,来支持其自动驾驶功能,首批搭载这套方案的汽车将于2024年上路。本田和百度合作Apollo项目。一汽集团、上汽荣威等车企与阿里旗下斑马智行产品建立“车路协同超级联盟”。传统车企虽然在新能源汽车领域有所推进,但是当下市场推出的部分产品却不支持整车OTA,仍是以硬件为主,还无法实现软件定义汽车的智能汽车架构,导致销量不及造车新势力。

革命派包括了特斯拉、蔚来等造车新势力,相比传统主机厂实现电子/电气架构转型的难度更容易,成本更低。电子/电气架构是智能汽车转型的基础。传统汽车厂商使用的的分布式电子电气架构是利用传感器、执行器、总线等操控车辆所有的电子设备和汽车行驶状态,承担决策功能,需要信号连接,比如车速信号需要传递至仪表以及与安全驾驶相关的其他ECU。目前随着汽车功能的日趋庞杂,搭载ECU的数量过多,整体已经达到瓶颈,无法应对L3级别的自动驾驶。新造车势力所采用的电子电气架构可以把汽车中的各类传感器、ECU(电子控制单元)、线束拓扑和电子电气分配系统完美地整合在一起,完成运算、动力和能量的分配,更容易实现整车的各项智能化功能。但是,当传统整车厂对电子电气架构进行改革时会有沉重的历史包袱,会极大的削弱Tier1和零部件厂商的话语权,导致公司内部资源分配不均,改革阻力大。造车新势力没有历史包袱,倾向于在创立公司之用纯电动平台轻装上阵,以集中化的电子/电气架构为基础,简化了动力总成的复杂度,降低了硬件系统集成的难度。传统派如力帆等汽车企业因资金、研发不足导致无法转型新能源汽车领域,只能在市场竞争中逐渐被淘汰掉。

图一:智能汽车分类

(资料来源:公开资料,本翼资产整理)

1.2.以电动车造车厂商为主,新势力增长迅猛

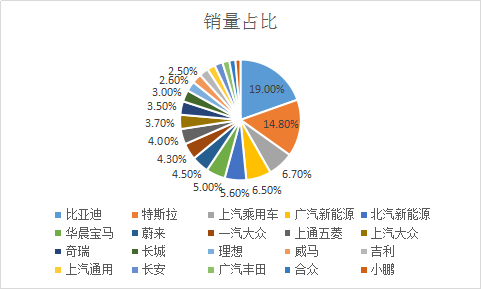

生产电动车为主的厂商占比较大。据乘联会统计,2020H1销量 TOP20 车企从高到低分别为:比亚迪(19.0%)、特斯拉(14.8%)、上汽乘用车(6.7%)、广汽新能源(6.5%)、北汽新能源(5.6%)、华晨宝马(5.0%)、蔚来(4.5%)、一汽大众(4.3%)、上通五菱(4.0%)、上汽大众(3.7%)、奇瑞(3.5%)、长城(3.0%)、理想(2.6%)、威马(2.5%)、吉利(2.4%)、上汽通用(2.1%)、长安(2.1%)、广汽丰田(1.8%)、合众(1.6%)、小鹏(1.3%),合计占比 97.2%。其中以电动车为主的厂商有9家,合计占比 58.4%;传统汽车厂商有11家,合计占比38.8%。

图二:2020H1中国新能源乘用车销量TOP20车企

(资料来源:乘联会,本翼资产整理)

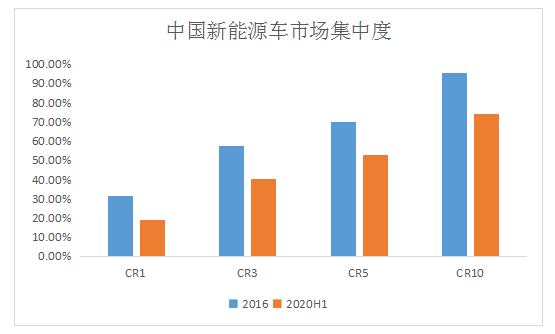

造车新势力增长强劲,市场竞争加剧。从市场集中度来看,2020H1中国新能源乘用车CR1、CR3、CR5、CR10占比分别为 19.0%、40.5%、52.6%、74.3%;相比2016年的31.6%、57.3%、70.1%、95.6%,分别下降12.6、16.8、17.5、21.3个百分点。其中,造车新势力表现亮眼,2020年上半年特斯拉、蔚来、理想、威马、合众、小鹏销量排名分别为第 2、7、13、14、19、20。

图三:2020H1中国新能源乘用车销量TOP20车企

(资料来源:乘联会,本翼资产整理)

智能化技术将在第二阶段爆发

未来汽车的形态将演变成为融合了娱乐、办公、生活等多类于一体的智能移动空间。未来智能汽车将由软件定义,整体上分为动力总成、智能座舱、自动驾驶三部分。动力总成的主要构成是三电系统。智能座舱通过搭载更加智能化的设备,在车内提供通信、工作、娱乐等功能,实现车与车、车与路的连接。自动驾驶基于人工智能、传感器等技术实现电脑平台控制汽车,达到不同程度的自动化。从更长远的方向来看,未来这三部分还将进一步融合,控制系统将从汽车本地转向云端,实现“端管云”一体化。

2.1.特斯拉将继续保持中高端新能源汽车龙头优势

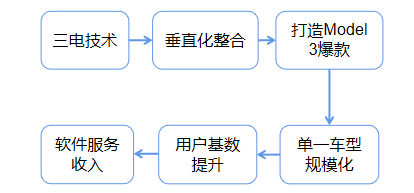

特斯拉作为新能源汽车的鼻祖,以开发新能源动力作为为切入点,以豪华车打品牌,下沉中高端迅速扩大用户规模,提升软件服务收入。整体模式可以分为以下阶段:起初以开发三电技术为核心,通过垂直化整合效应大幅降低车厂成本,之后通过打造Model 3成为爆款产品,以单一车型规模化实现成本最优,降低价格迅速扩大用户规模,再利用庞大的用户基数带来更高毛利的软件和服务收入。

图四:特斯拉模式

(资料来源:公开资料,本翼资产整理)

特斯拉的核心优势体现在生产、产品,渠道品牌三部分。特斯拉通过建造电池的超级工厂和垂直的供应链整合体系有效的压缩了电池及零部件成本。从产品角度看,经过产品不断的迭代打磨,Model 3已步入电动车小爆款梯队,销量长期稳居国内前三。从品牌渠道角度看,作为第一个大规模电动车制造商、第一个铺设全直营销售网络、第一个在车内堆砌超大屏幕,加上马斯克的个人品牌效应对特斯拉具有很高的品牌价值。渠道端的直营店、充电桩模式重塑汽车终端消费体验。

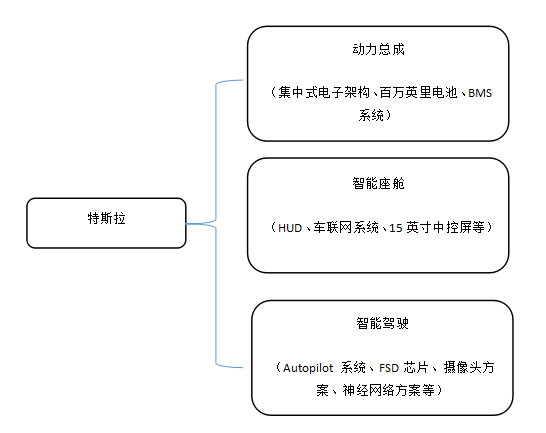

特斯拉的智能汽车的技术优势处于行业领先。结合未来智能汽车的三方面角度来看,特斯拉在同行业当中都具备领先优势:(1)特斯拉作为最早自研动力总成的新能源汽车公司,在动力系统上搭载集中式电子电气架构,架构整体分为中央计算模块、左、右车身控制模块,该架构可以更快速的实现OTA升级,领先行业同期水平。电池已实现“百万英里电池”,BMS系统拥有市场上最领先的算法,自产电机保证汽车性能。(2)智能座舱配备了HUD、车联网系统、15英寸中控屏等配置。(3)特斯拉的Autopilot自动驾驶系统、FSD芯片、摄像头方案、神经网络训练、自动驾驶方案均为自研,在同行业中处于领先优势。

图五:特斯拉配置

(资料来源:特斯拉官网,本翼资产整理)

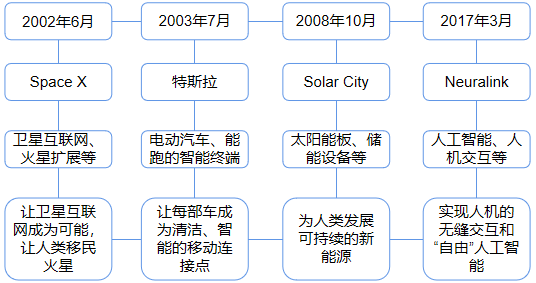

马斯克拥有更为宏大的愿景,深刻的战略洞察力、企业家领导力与执行力将带领特斯拉保持龙头优势。一方面,马斯克的创业动机源自于对存在的危机感、生命的意义、万物的目的的偏执探究。马斯克宏大的愿景涵盖了卫星发射、新能源开采、电动车等方面。具体来看,特斯拉解决交通中对化石能源的依赖,转化为一辆能跑的智能终端;顺应汽车网联化、智能化趋势,通过Space X的星链计划实现全球联网,星链的典型应用场景包括卫星互联网、车联网等。卫星通信或是6G核心技术之一,助力特斯拉在自动驾驶方面保持核心优势;通过SolarCity解决新能源及卫星的供电问题;创立NeuraLink研究脑机接口技术,最大限度结合生物脑和计算脑的优势,把“人+物+知识”最终形成高级混合智能体,马斯克的终极目标是让人类成为多星球生存的物种。另一方面,马斯克在读博士的第二天就启动了自己的创业之路,以工程师的极客思维为切入点,先后创立PayPal、SolarCity、Tesla、Space X等科技公司。作为特斯拉的核心领军人物,马斯克具有自带流量的特性,在特斯拉发展中起关键作用,例如在特斯拉发展过程中,曾遭受过破产风波、量产交付困难等挑战。最终马斯克都能够力挽狂澜,带领特斯拉取得成功。此外,马斯克1971年出生,现如今正值壮年,未来马斯克至少拥有20-30年的时间来完成他的愿景。通过一系列成功的创业已经证明了马斯克具有把愿景变为现实的能力,显示出了极强的企业家领导力与执行力。凭借马斯克的超前布局及企业家精神,特斯拉有望在行业内继续维持龙头地位。

图六:马斯克战略布局

(资料来源:公开资料,本翼资产整理)

特斯拉风险:1.现金流不达预期。2020 年即将量产的 Solar Roof、 Model Y等产品,上海及欧洲的超级工厂建设压力;2.Model 3产能爬坡风险;3.在建工厂达产不及预期。4.竞争对手风险。苹果、谷歌、奥迪等企业在智能汽车领域加速布局,对特斯拉地位形成挑战的风险;5.受新冠疫情影响,整体汽车销量增速减缓,影响电动车发展的风险。

2.2.苹果软硬件技术整合能力占优

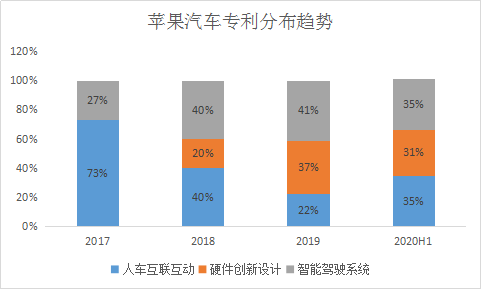

苹果利用手机赋能汽车,软硬件技术共同发力。苹果起初以CarPlay车载系统作为切入口,入局汽车领域,2013-2015年苹果的专利围绕车载系统展开。2016年之后,开始围绕智能驾驶系统、硬件创新设计与人车互联互动展开。硬件主要集中在自动驾驶方面,搭载了大量的传感器,如激光雷达、摄像头、加速传感器等,苹果的硬件通过引入数据共享机制来实现数据的互相检查,从而降低输入信号的错误率。苹果的软件主要包括地图、导航等软件技术。此外,苹果拥有大量可以运用在汽车上的AR/VR专利,苹果通过AR眼睛或iPhone捕获周围环境,在屏幕上可以更准确地显示出行车路线与障碍物,从而实现自动驾驶汽车的精准导航。人机互动方面,苹果汽车的VR技术专利密集获批,该技术可以在汽车驾驶时工作、阅读、远程开会,伴随着苹果研发的持续投入,预计后续将会有更多的车载黑科技面世。截止2020年上半年,苹果已被授权25项专利,现已拓展为“智能系统+车体设计+人机交互”三分格局,智能驾驶系统、硬件创新设计、人车互联互动三方面专利占比分别为 35%、 31%、35%,整体技术专利分布均衡。

图七:苹果汽车专利分布

(资料来源:uspto,本翼资产整理)

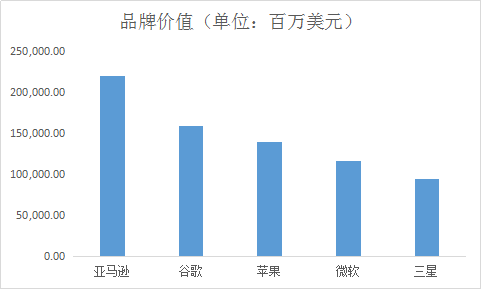

优化车身结构,提升用户体验。苹果对车体机械结构的优化设计,如主动调整悬架系统、自适应定位门;传统小零部件的智能升级,如可变颜色与透明度的车窗、动态控制光源等都进行了升级。车门与悬架是申请专利数最多的硬件设备,苹果独特的铰链式车门可以自适应开合,可以向上滑动开启,方便乘客上下。悬架式系统根据路况适时调整,提高乘客舒适性。苹果的一系列专利显示出了无论在提高自动驾驶系统的精确性,或是提高乘客的舒适性与便捷性,核心都在于提升用户体验。此外,iphone等产品成功的销售模式凸显出苹果的品牌效应,据Brand Finance 2020年数据显示,在全球500强品牌榜单中,苹果公司排名第三。苹果电动汽车预期最快2021年将对特斯拉造成威胁。

图八:世界500强品牌价值排行

(资料来源:Brand Finance,本翼资产整理)

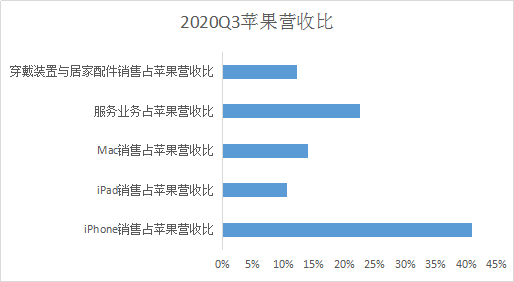

智能汽车是作为苹果生态链消费终端的延伸,研发进程会造成公司内部资源分配不均。苹果的盈利模式作为从卖产品到卖服务的转型,据苹果2020 Q3季报显示,硬件产品占毛利构成的31%,软件和服务占毛利构成的65%。苹果推出智能汽车可以延伸苹果生态链的应用场景,在吸引更多新用户的同时,主要是为了让更多的用户使用苹果生态系统中的服务和产品,提高苹果的盈利能力。此外,根据2020年Q3季报,苹果现阶段仍以营收占比超过60%的手机等移动终端业务为主,然而智能汽车的研发开支大,周期长,公司内部会在是否将更多的研发资源投入到智能汽车上边产生分歧。例如,从2014年发布“泰坦计划”算起,苹果汽车经历了数次管理层的变动和供应链等问题,项目进程也被暂停多次。苹果造车规划经历了造整车、做系统、再造整车的摇摆。特斯拉在这期间逐渐成为电动汽车领域的细分巨头,成为全球市值最高车企。

图九:2020Q3苹果营收比

(资料来源:苹果季报,本翼资产整理)

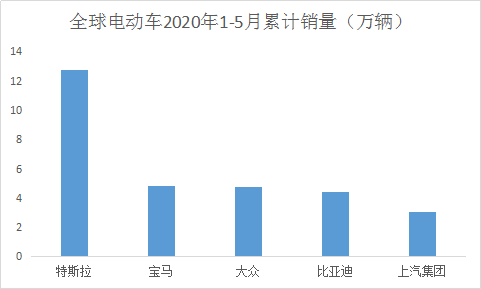

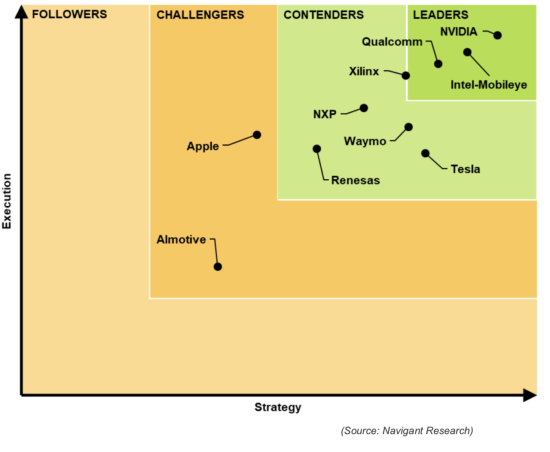

苹果2013年正式进入汽车领域,相比特斯拉已不具备先发优势。特斯拉从2008年开始,已相继推出运动型跑车Roadster,豪华电动轿车Model S,豪华电动SUV Model Y,以及在中国国产化的爆款产品Model 3。特斯拉已成为智能汽车行业的翘楚,据INSIDE EVs数据显示,2020年1-5月特斯拉全球累计销量为12.78万辆,比第二名高出7.95万辆。凭借特斯较早的布局和研发,据Navigant Research机构显示,截止2020年5月24日,特斯拉的自动驾驶技术领先苹果。

图十:世界新能源汽车销量排行

(资料来源:INSIDE EVs,本翼资产整理)

图十一:自动驾驶竞争力排行

(资料来源:Navigant Research,本翼资产整理)

苹果CEO库克更擅长公司的运营,战略布局没有马斯克长远。库克在成本控制、供应链管理方面做得十分出色,例如,在库克刚加入苹果的前七个月里,库克就把库存期从 30 天缩减到6天,将未售出的 Mac 库存从 4 亿美元降低到 7800 万美元。但是库克的战略布局大部分仍围绕软硬件技术的突破,整体布局相比马斯克较为保守。智能汽车的产业链复杂,需要更为全面的战略布局。马斯克的星链、太阳能等布局对于车联网、清洁能源的利用都具有更加长远的意义。马斯克的创业经历也证明了他能够将超前的前瞻眼光变成改变大众生活的真实产品的能力。

苹果的风险:1.实际产品落地与消费者期望不符,销量不及预期;2.三大战略业务研发及推广不达预期。

2.3.比亚迪有望成为中低端整车企业龙头

比亚迪依靠电池起家,切入中低端市场,注重技术研发和质量控制。比亚迪早期的新能源汽车布局集中于12-20万元以下的中小型车型,主要面向中低端市场。2020年比亚迪推出了全新的中大型轿车“汉”,向中高端大型车市场迈进。比亚迪汉在此款车型首次应用高性能碳化硅MOSFET电机控制模块及刀片电池。比亚迪汉的电池、电机、电控及热管理等核心技术均为比亚迪自主研发及供应,其成本优势相较于特斯拉及小鹏更为明显,具备更高的产品自主性、独立性及话语权。

比亚迪与特斯拉在生产方面极为相似,区别在于产品定位、布局与目标市场方面。比亚迪与特斯拉均较早布局电动车三电技术,建立垂直一体化产业链。两者均早期布局储能电池和太阳能电池领域,业务均覆盖能源业务。两者最大差别在于产品定位、布局与目标市场上,特斯拉由豪华车下探,比亚迪由低端上探,最终在30万级别的市场交汇。特斯拉的技术路径为直接研发纯电动汽车;比亚迪则是由燃油车逐步向电动车过渡,且兼顾纯电和插电两种技术路线。

王传福技术出身,具有冒险精神,敢于突破关键核心技术。王传福于1987年从中南工业大学冶金物理化学系毕业后进入北京有色金属研究院。5年之后被破格委以研究院301室副主任的重任,1993年研究院在深圳成立比格电池有限公司,王传福顺利成为公司总经理。凭借独有的商业战略眼光及冒险精神,于1995年在深圳创立比亚迪科技有限公司,最早做充电电池起家,切入利润最高的充电电池核心零部件,之后涉足镍镉电池生产,并于1997年开始大批量生产镍氢电池,2000年开始锂电池的研发。2003年在不被投资人看好的情况下进入了汽车领域,经过20多年发展,现在已经形成横跨汽车、轨道交通、电子和新能源4个板块的国际化企业。

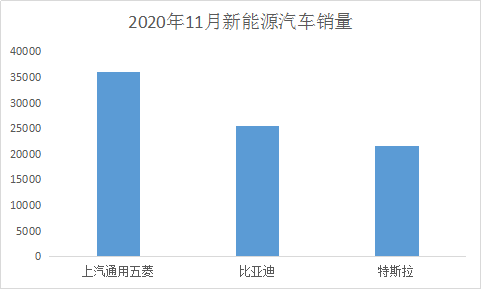

比亚迪未来有望成为“中低端整车品牌”+“新能源汽车解决方案供应商”,未来市场空间巨大。一方面,中国中低端的市场空间巨大,还有很多用户仍未被挖掘。据中国乘联会数据显示,2020年11月,上汽通用五菱销量为36070辆,位居第一。比亚迪销量为25553辆,位居第二。特斯拉汽车销量21604辆,位居第三。中低端车型霸占新能源汽车销量前两位。未来随着新能源汽车逐步从城市走向农村,比亚迪作为中低端整车品牌将进一步的释放中低端用户潜力。另一方面,比亚迪虽已在电池、电机、电控、动力总成、充电桩等领域深度布局,但现阶段零部件基本对内供应,内在价值并未得到完全体现。未来随着供应链陆续对外开放,公司价值有望迎来大幅提升。

图十二:2020年11月新能源汽车销量

(资料来源:乘联会,本翼资产整理)

比亚迪风险:1.竞争对手竞争风险;2.技术研发不及预期;3.原材料价格波动风险。公司所需主要原材料如钢材、塑胶和其他金属原材料如锂、钴等;4.受新冠疫情影响,整体汽车销量增速减缓风险。

2.4.“端管云”一体化构建华为核心竞争力

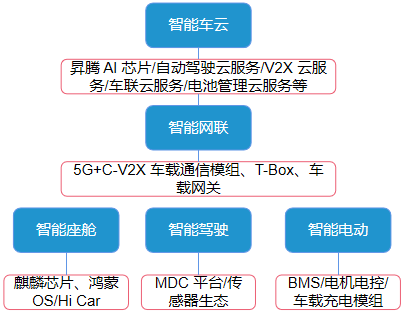

华为的优势在于“端管云”架构的构建。“端”分为了智能电动、智能座舱和智能驾驶三部分,其中智能电动主要包括BMS电池管理系统、MCU电机控制系统、车载充电系统及车下充电模;智能座舱包括了CDC智能平台,HUAWEI Hicar和鸿蒙OS操作系统;智能驾驶分为软硬件两部分,软件主要包括高精度地图和计算机视觉,硬件主要包括激光雷达和高算力芯片。“管”作为华为的优势所在,主攻5G+C-V2X车载通信组、T-BOX、车载网关几类产品。其中,华为推出全球首款2G/3G/4G/5G全制式的V2X开放车载模组,华为自研的巴龙5000基带芯片是目前性能最强的5G芯片之一。“云”则是以高算力的AI芯片昇腾系列作为主打产品,具体包括自动驾驶云服务、V2X云服务、车联云服务、电池管理云服务。其中自动驾驶云服务就利用到了昇腾910的AI芯片能力。

图十三:华为智能汽车延续端管云架构

(资料来源:华为《聚焦 ICT 技术,使能车企造好-车,造-好车》,本翼资产整理)

华为未来的布局思路是以开放合作的形式,把硬件部分作为载体,大部分的功能和记忆将由软件重新定义,技术将主要集中在芯片、算法、云服务、V2X、操作系统等软件、硬件领域。目前自动驾驶芯片、车身感知算法、自动驾驶云服务、4G/5G车载移动通信模块、车载计算平台等,华为都有对应的解决方案。一方面,随着智能汽车的成熟,未来汽车的定义将会从硬件定义逐渐过渡到软件定义的车辆,硬件更多的是作为一个载体,主要攻克点是在软件的车载算法方面。另一方面,未来华为在汽车领域的战略重点主要分布在计算机视觉、各类算法及融合、各类车载芯片、车载通信模组等。

华为的风险:1.华为智能汽车业务推广不达预期;2.技术突破不达预期。

2.5.谷歌自动驾驶保持领先地位

Waymo在自动驾驶软硬件的技术实力和创新力保持领先地位,但在整车制造技术仍然比较薄弱。Waymo通过与新的盟友建立合作关系,并构建以自身为中心的自动驾驶生态体系,把研发力量重点放在核心技术研发上,专注感知和决策,与主机厂合作购买车辆。除了在自动驾驶不同场景下商业化的加速,Waymo也开始将其拥有的部分核心技术——激光雷达作为一项单独的业务进行量产,降低成本的同时加速研发的更新迭代。延续了此前的谷歌作风,依然在技术上持续进行研究,构建了一道坚固的技术壁垒。至今为止,Waymo在美国的20多个城市的公共道路上自主行驶了超过2000万公里,并模拟行驶了160亿公里。未来Waymo可能还会陆续将其他技术转化为可量产的业务。

第二阶段的智能汽车将由科技赋能,传统车企的优势不再。苹果虽能够在中高端占领一席之地,但对特斯拉的龙头地位构不成巨大的威胁。比亚迪依靠核心技术将继续在中低端市场发挥龙头优势。以谷歌、华为为代表的智能汽车技术服务商会为整车企业技术赋能,随着自动驾驶及端管云一体化的成熟,智能汽车技术服务商将迎来爆发。

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用火眼审阅

- 3.6

(5)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

大厂都在用的AI人工智能软件

美摄科技

- 3.8

(6)咨询产品免费试用Phrase

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用

限时免费的AI人工智能软件

Transifex

- 4.5

(40)咨询产品免费试用火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用融慧金科

- 0.0

(0)咨询产品免费试用