BAT的战投迷局与进化之路

文 | 闫浩 编辑 | 张晴

2016年的热门关键词——百度又有了新的动作,9月13日,他们成立了独立于战略投资部的新公司——百度风险投资(Baidu Venture),第一期基金规模将达2亿美金。据百度披露,基金将主要布局方向是李彦宏近期主推的人工智能领域,以及AR、VR等科技创新项目。

看起来,李彦宏终于认识到百度在投资布局上过度依靠业务部门与投资并购部双核运作的弊病了。百度表示,独立风投基金将“创新评估机制、加快决策流程,实现更加高效的投资运作”。

36氪此前在《看不懂的百度投资,与它失去的一个时代 | 特写》中提到:“(百度)业务部门常常为了完成自己的KPI而推动没有战略意义的短视项目,否定掉投资部看好的、有成长空间的案子;而业务部门的人则认为投资部门不了解业务需求,对行业缺乏认知。”

事实上,业务和投资的冲突并不是百度一家的问题。 在业务和投资背后,大公司需要对自己战略投资的目标有更清晰的认识。

业务还是投资引发的占大小股问题

虽然相比百度此前单一战略投资部的设置,阿里在集团战略投资部之下,有相对独立的阿里资本,腾讯战略投资体系中也有规模超过百亿的腾讯产业共赢基金,但从决策意义上看,这些部门的投资很难摆脱服务于公司统一战略的归宿。

这似乎并不是一个值得深入探讨的方向,“战略投资应该是支持主营业务、找到发展方向,非常次要的才是财务投资,有时候甚至和财务投资背道而驰” 、“大公司战投追求财务回报,没有意义,浪费资源” ,两位BAT战投部出身的投资人这样对36氪说到。

但这背后真正的问题是:占小股的战投,还能不能满足战略布局要求?理想状态下,要让所投企业服务于大公司战略之下,达到控股地位才是最确定的方案,也就是所谓的占大股。可在实际情况中,由于种种原因,以“战略投资”之名进行的投资往往只是成为小股东。

在近期互联网大并购浪潮之中,以BAT 为代表的大公司战投便因为这种“只占小股”的策略,遭遇了不小的挫折——以战略投资的名义进去,以财务投资者的身份出来。

BAT 占小股之痛

此前,BAT的地位不可撼动。由于站在了中国互联网金字塔的顶峰,无数公司垂涎于BAT的各项资源,而BAT也乐于通过战略投资来强化他们新旧业务的布局:

腾讯在经历“3Q之战”后幡然悔悟,一改所有产品自己做的套路,推出规模达百亿的产业共赢基金,投资了一大波中小互联网企业,从“就知道抄的腾讯”变成了“腾讯爸爸”;

阿里在成为电商及支付霸主之后,为了适应业务延展的需要,相继布局云计算、泛娱乐、传媒等一系列项目,也成为名副其实的“爸爸”;

百度在经历PC时代投资都要占大股或者全资收购的阶段后,在移动互联网大趋势中,也渐渐偏重于占小股,借流量的优势笼络了一众企业。

可以说,得到BAT的战略投资,就找到了一个稳定的靠山。在靠山的支持下,一些企业渐渐成为某一领域中的霸主,成为事实上的“独角兽”。此时,BAT占小股的弊病开始显现。

滴滴与 Uber 合并

最近的例子是滴滴、快的合并以及随后滴滴与 Uber 的合并。BAT 三家皆牵连其中,并扮演了为他人做嫁衣的角色。

腾讯从拓宽支付场景的维度入手,从2013年5月滴滴B轮融资开始,连续跟进,并给予滴滴微信入口等众多腾讯系资源支持,而阿里也瞄准滴滴国内最大竞争对快的,频频输血。

“滴滴遇到腾讯是非常幸运的,如果不是腾讯,最后跑出来的不一定是滴滴”,一位前BAT战投人士说。而一个曾经和腾讯争夺滴滴失败的资深投资人也对36氪说过,当时如果是他们拿下了滴滴而没有腾讯介入,滴滴现在境况尚未可知。

2015年2月,正当腾讯、阿里围绕滴滴、快的大打出手之际,滴滴与快的宣布合并;一年半后,滴滴又与Uber中国合并。

如果说滴滴、快的的合并是腾讯和阿里在价格战背景下无奈授意的决定的话,那么滴滴与 Uber 中国的合并中,腾讯、阿里已不再能主导。据《财经》报道,滴滴和Uber的管理层在谈了两周,确定了合并架构之后,才正式告知包括阿里、腾讯、经纬中国在内的七八位重要股东。

此前没有赶上滴滴、快的而投资 Uber 中国的百度似乎更惨,据野村证券估算,滴滴和Uber中国合并后,百度股份将被稀释到2.5%以下。

同样的例子还包括美团与大众点评合并。在2015年新美大合并过程中,从2011年美团B轮融资中就积极布局的阿里被排挤出谈判席,最后只落得出售大量股份、化作财务投资者的结局。

当然,也有一些“逃逸”在暗地里被阻止。

携程去哪儿合并

在去哪儿和携程宣布合并不久前,去哪儿刚获得银湖投资集团5亿美元融资,这被外界视为去哪儿CEO庄辰超意图稀释百度控股地位以保持去哪儿独立之身的举措。如果百度反应再慢几个月,包括庄辰超在内的管理层理论上完全有机会进行下一轮融资,将百度从控股席位上拉下。但最后,百度成功用去哪儿换股携程。

后来,百度成为携程最大股东,21.6% 的持股比例虽然远超携程高层及其他机构投资者,但携程只能以百度投资的名义出现在百度财报中了。理论上,携程要想摆脱百度,比去哪儿摆脱百度要简单一些。

占大股就对了么?

在滴滴与快的、滴滴与Uber中国、美团与大众点评的合并案中,如果从财务投资的角度上来看,BAT似乎并没有亏本,但从战略投资的角度上看,BAT在其中获得的要比他们付出的少很多,甚至在此消彼长中失去了不少。

腾讯投资滴滴的重大意义在于接入支付,在滴滴、快的合并之后,支付宝被自然而然接入滴滴中,腾讯再也不能独占滴滴的支付场景,而在滴滴 Uber 合并之后,就算百度钱包接入滴滴,也算不上意外;

在基本退出美团后,阿里投资的饿了么与美团外卖产生了直接冲突;

百度如果起初直接在百度地图上做网约车平台,是不是比投资 Uber 中国更划算一些?

客观来说,BAT频频输血加速了这些中等巨头成为新的威胁。滴滴成就今日帝国也不过区区三年,谁也不知道下一个三年里,BAT投资的那些中小公司哪个会崛起,到那时,又不知道有什么腥风血雨要上演。

既然占小股的弊病显露无疑,那么,BAT应该占大股乃至全资控股么?答案依然是否定的。

首先,是管理的问题。贸然占大股,直接削弱创始人及管理层股权,原先的创业者沦为打工者,一旦他们落实个人利益,离开便成为常态。而创始人及其团队离开后,如何整合交叉重叠业务,如何在符合母公司利益的情况下给企业留足发展空间,如何融合新旧管理层,等等,都是世界级难题。

其次,是钱的问题。想要占大股,就得溢价收购,溢价收进来之后,还需要时不时为企业输血。即使强如百度,收购运营91无线、糯米网也花费甚多,直接影响百度在其他领域的布局。

再次,是风险的问题。把鸡蛋放在一个篮子里风险很高,一旦案子失败,可能就此危及母公司业务。阿里巴巴大股东软银就因为收购 Sprint 连年亏损,不得不变卖阿里巴巴、Supercell等优质资产。

最后,是竞争的问题。大公司往往要等到企业在商业模式上有一定护城河之后才会进行控股与否的考量,这就给竞争对手留下了提前布局的机会,百度错失大众点评、知乎就是生动的例子。

曾经几乎每笔投资都追求绝对控股、控股后直接将其纳入已有业务体系的百度走过这样的弯路。相比腾讯、阿里的漫天开花,百度投资一直处于星星点点的状态,其重金收购的项目在百度体系内部活得好的也是屈指可数。

在这种情况下,百度调整策略,开始追求占小股,并将旗下项目开放引资。百度外卖独立融资2.5亿美元、百度音乐业务与太合音乐集团合并、百度文学卖给了完美世界、爱奇艺一度进行私有化。这看起来像是对腾讯和阿里的跟进,腾讯电商做不好,便投资了京东,阿里投了饿了么,就将旗下口碑外卖整合到饿了么体系之中。

可以说,相对于占大股,占小股更符合目前的趋势,共担风险,谋求布局,追求协同效应成为BAT共同的理念。

Google是怎么做的?

占小股是“为他人做嫁衣”,占大股又“被历史淘汰”,大公司的投资到底该怎么做?

在互联网投资浪潮中,传统的金融体系一直处于相对落后状态,大公司战投部就是其中的一个典型。战投既承担了传统意义上的战略投资使命,又经常干着风险投资的活儿,当二者同时运行在一套体系时,错位常常发生。

这一点上,谷歌想的比较清楚。

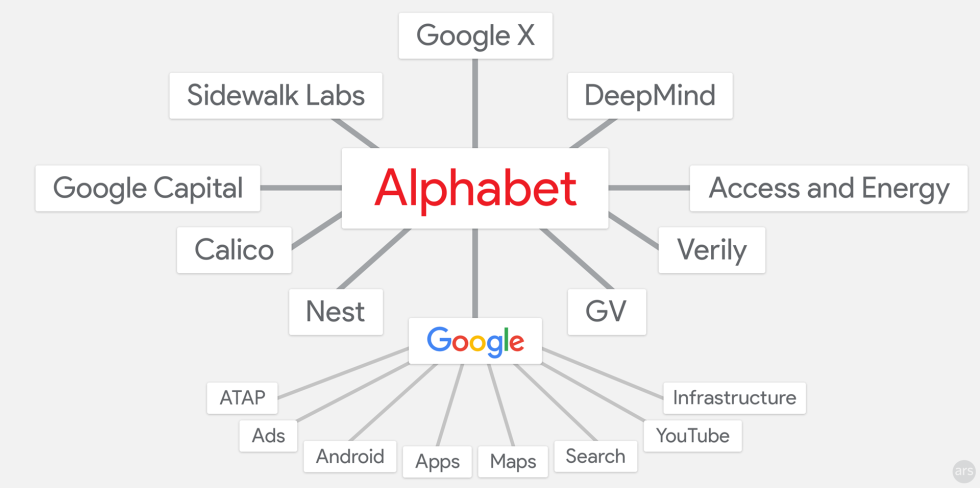

谷歌旗下有三个负责投资的版块,一是谷歌内部的战略投资部,二是谷歌资本(Google Capital),三是谷歌风投(Google Ventures)。在去年12月Google架构调整中,谷歌资本与谷歌风投独立于Google之外,可独立融资,预示着一种新的风向。

谷歌母公司Alphabet,谷歌风投(GV)和谷歌资本(Google Capital)单独在Google外

Google 的战略投资部负责寻找符合主营业务需求的成熟项目,投资规模较大,偏重占大股;

谷歌资本主要投资已有稳定的基础且准备好进行商业扩张的公司,投资规模较大,但占股比例取决于实际情况,并不追求占大股;

谷歌风投主要投资初创公司,投资数量较多,以占小股为主。

简单来说,谷歌战略投资部执行战略投资的职能,而谷歌资本与谷歌风投执行风险投资的职能。三者不同程度上都可以获得谷歌资源的支持,谷歌也是 GV 和 Google Capital 最大LP。

但同国内不同的是,谷歌资本与谷歌风投并不像BAT旗下企业风投基金(CVC)一样一定需要经过战略投资部核定等流程,自由度很高。以成立于2009年的GV为例:

为了让创业者们放心,GV与谷歌之间有着一定的保密条款,谷歌无权过问这些企业的战略或技术细节;

GV 退出的企业中,有成功上市的,也有被谷歌收购的,但大多数被别的公司收购的,其中不乏Twitter 和 Yahoo 这样的 Google自营业务的对手;

GV 负责人 Maris 在接受 Quartz 采访时时指出,“ GV 在诞生之日起,Larry 和 Sergey 就对 GV 的投资没有任何干涉的权利。谷歌干预 GV 投资的那一天就是我在 GV 干的最后一天。GV 的利益与创业者的利益一致。” 而当被问及GV是服务于谷歌战略还是追求财务投资时,Maris 说,“我可以明确告诉你,我是因为做了好的投资才拿到报酬的。”

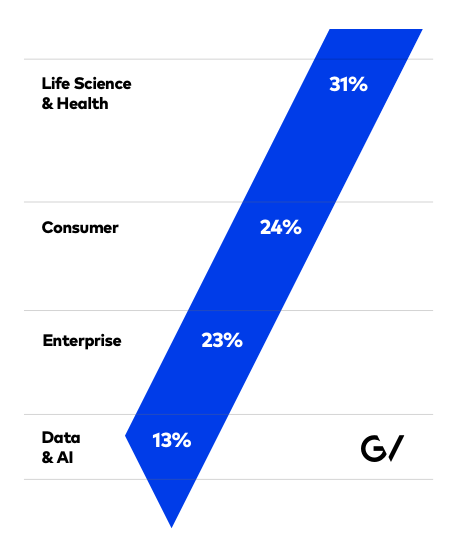

GV 2015年39个项目投资分布

如果 BAT 有 GV 这样的机构,那么投资滴滴、快的、Uber之后一定不会这么痛苦。GV 在 Uber 只有125亿美元估值时就以2.58亿美元领投,这看起来是一种不掺杂战略考量的投资。即使 GV 的股份在随后多轮融资中被稀释,可是作为一个财务投资者,GV 的收获足够丰硕。

而一旦谷歌战投看上 GV 投过的项目,GV的战略意义就会充分显现。可以猜想,百度成立独立风投公司,也是参考了GV的成功运作。

战投需要进化

在 Google 投资体系中,被 GV 投资并不意味着和谷歌战略投资部门绝缘,2015年初,GV 投资的初创公司 Nest 被谷歌以 32亿美元的价格收购。也就是说, GV 相当于替谷歌战投做了前期铺路工作。

这无疑给上节开头的疑问指出了明路,如果占小股这一举动由风投部门完成,那么“为他人做嫁衣”的顾虑完全可以消除,如果占大股由战略投资部门执行,那么这也绝对不是“被历史淘汰”的做法,二者完全可以并行不悖。

这并不是说战投就应该占大股、风投就应该占小股,以战略投资之名,行占小股之实是互联网投资并购的常见做法,但投资是一段长区间的事,从唯结果论来看,许多占小股的战略投资在初期确实可以通过大公司体系资源支持,形成一种“我已经控制了这个公司”的错觉,但错觉就是错觉,一旦公司变大,脱离原先的“战略投资者”是一件自然而然的事情,占小股本身就决定了投资者地位问题。大公司应该意识到到这种事情发生的可能性和合理性。

当然,BAT早已意识到他们不可能拥有全世界,寻求与新势力的共生关系是他们的做法,在此基础上进行的“战略投资”更像处于战略和财务投资的中间地带,一方面,这些投资可能与BAT现有主营业务的关系不大,另一方面,这些投资也存在未来变成 BAT 核心业务的可能性。

但 BAT 显然还没有做好被投公司成长起来的准备,战投部门也一直纠结于自己的双重职能之中。互联网、移动互联网进化之后的未来,是人工智能、无人驾驶、虚拟现实等新科技平台,BAT的职责更多意义上变成了投资公司,此时,学习 Google 多元开放的投资体系,把战略和投资区分开来,不断因时调整,或许是大公司战投进化的方向。

这对 BAT 来说是一个挑战。相对于“战略”这一传统说法,BAT 要接受的是现实是,占小股与被投公司产生的更多是业务上的平等联系,而这些业务完全靠大公司自身不容易做起来。

当被投公司崛起之后,巨头们又是否可以以一个合作而非占有的姿态来对待他们呢?

***

注:我是36氪闫浩,关注一级市场与泛TMT领域,欢迎交流,微信:807549859

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用美摄科技

- 3.8

(6)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

行业专家共同推荐的软件

Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用Transifex

- 4.5

(40)咨询产品免费试用

限时免费的AI人工智能软件

火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用阿里云×达摩院 视觉智能开放平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

Teambition

- 3.7

(90)咨询产品免费试用谐云科技

- 0.0

(0)咨询产品免费试用百度安全

- 0.0

(0)咨询产品免费试用东莞WORDPRESS

- 0.0

(0)咨询产品免费试用EasyAPI

- 2.9

(6)咨询产品免费试用idata API

- 0.0

(0)咨询产品免费试用