口味工厂:中餐工业化的下一个十年

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者:国泰君安研究团队,36氪经授权发布。

2020年异常喧嚣的热搜榜上,食品安全终究还是挤了个位置上来。

延期的“3·15”晚会上,汉堡王南昌门店的偷工减料、偷梁换柱看得人胆战心惊;过来一周,火锅店里的乌鸡卷中,又多了塑料片……

和洪水瘟疫不同,食品安全问题来的更具象。那些像案发现场一样被摆在惨白灯光下、毫无滤镜修饰的食材,可能就是写字楼下你最爱吃的午餐。

对于消费者而言,食品安全是0和100命题。哪怕是千万分之一的概率,对于消费者再餐饮行业的信心而言,都算得上是当头一棒。

另一方面,老字号的名声依旧留在大家心中,但越来越多的年轻人到新晋网红店排队打卡。《从前慢》里早餐铺上热腾腾的豆浆,变成了一个个包装精美的外卖盒子;亲友相聚的酒楼、朋友们三两而聚的美食街似乎不及以前的热闹,取而代之的是商场和购物中心里装潢各有特色的连锁餐饮……

经历了一个又一个的重要变革后,中式餐饮似乎已经步入了一个崭新的时代——工业化。

那么,餐饮的工业化到底为这个行业带来了什么?

01 “吃”出来的梨形身材

疫情显著缓解后的4月,不少路边食肆选择挂上了“旺铺招租”的招牌。这其中也包括了上海地区的“一茶一坐”。

时间倒推回2008年前后,彼时的“一茶一坐”不可谓不风光。来自美国橡树投资的2300万美元注资开启了中式餐饮被资本青睐的黄金十年:同年,小肥羊在香港主板上市,随后得到百胜中国注资;全聚德2007年年底登陆深交所。

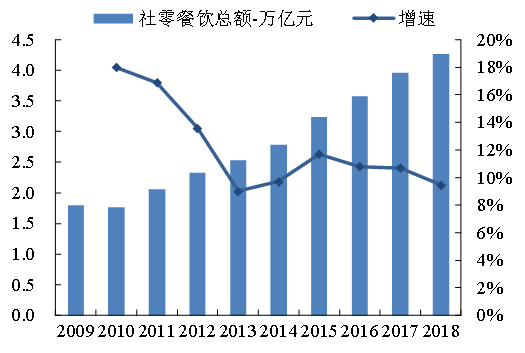

中国人对于吃的追求,千百年来从未降低,这意味着近乎无限弹性的市场规模。国泰君安食品饮料团队在《千亿赛道上的速冻龙头正在崛起》一文中分析过中国餐饮市场的广阔前景,随着人均可支配收入的增加与餐饮业受宏观经济波动等外部影响较小,中国餐饮市场收入自2013年以来保持10%左右的增速,行业规模稳定扩张。2018年社零餐饮总额达到4.3万亿元,同比增长9.5%。

▼ 我国社零餐饮收入达到4.3万亿元,且保持较快增长

数据来源:wind,国泰君安证券研究

中国的餐饮服务市场可划分为三部分:中式餐饮、西式餐饮及其他餐饮。其中中式餐饮占比最大,达到80%左右。2018年收入3.5万亿元,2013-2018年复合年增长率9.8%。

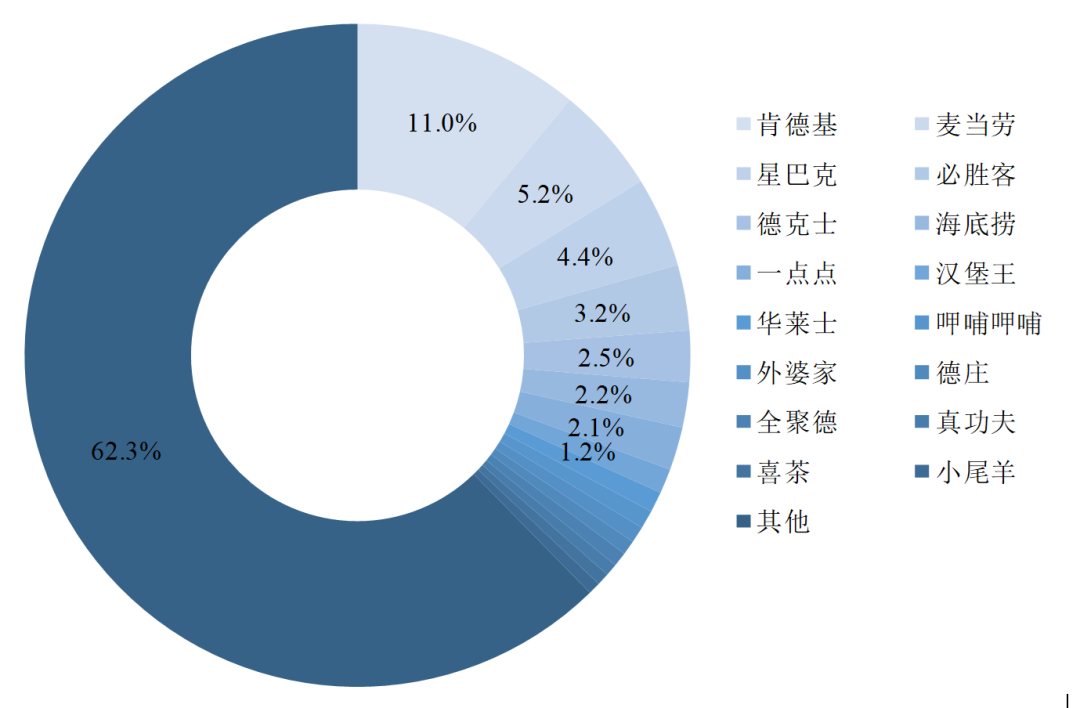

但从产业角度看,支撑如此庞大体量的,是一个并不健康的“梨”形身材——极低的行业集中度。连锁餐饮龙头被西式快餐和茶饮垄断,中式餐饮中,除外婆家和全聚德主打正餐场景外,其他企业皆为火锅和快餐。

数据来源:欧睿数据库,国泰君安证券研究

行业集中度的低下,意味着较高的运营成本和在一定范围内的议价能力损失,也就意味着行业后续发展的乏力。

直到连锁餐饮的出现。

02 谁是“锁”匠

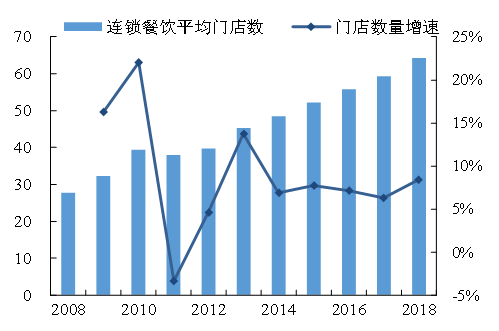

近年来,连锁经营的餐饮模式表现出强有力的成长力。中国餐饮市场中,连锁餐厅的收入占比稳步提升至20%,并且连锁餐厅的增长速度更快,2014-2018年CAGR达11.2%,高出非连锁餐厅1.1pct。

▼ 连锁餐饮平均门店数量增加呈现规模化趋势

数据来源:wind,国泰君安证券研究

这和商业地产在中国的攻城略地不无关系。

早期的商业地产缺乏专业化运营的支持,主要以门店组成的集中市场形态或柜台组成的百货商场形态为主。随着城镇化的不断推进,“超市+柜台+美食广场”的购物中心形态在中国开枝散叶。

随着电子商务的快速发展,线下购物场景流量大幅减少。顾客对购物场景的需求不再是买到什么东西,而是在购物的同时获得与线上购物有所不同的体验。加之商业地产运营的成熟理念落地中国,针对线下场景的主题化、体验式设计也成为购物中心新的变革方向。

连锁餐饮具有的口碑、资源与品牌效也成为购物中心的招商首选,它们在扩张过程中为了能够突出其差异化,具有比单一门店更明确的品牌定位,如呷哺呷哺旗下主打年轻新生代消费人群的子品牌——“in xiabuxiabu”,就以其高颜值菜品、独特的“小火锅+”——一人一锅加上茶饮、关东煮等创新融合的经营方式顺应了当下年轻人爱分享、重体验的消费需求。

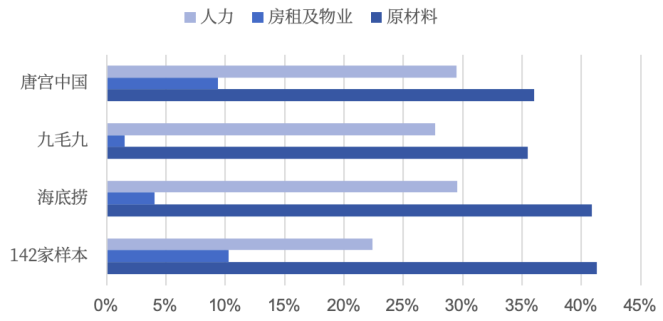

对于连锁餐饮自身而言,其一大优势便在于能够依靠规模化、强大的品牌力与获客能力,获得对上游供应链与店铺租金的议价能力。对比中国饭店协会2019年142家样本企业的调研数据,不难发现,唐宫中国、九毛九、海底捞这三家在国内布局更为广泛的连锁餐饮企业在原材料与房租上更有优势。

▼ 2018财年中餐企业三大成本占营收额比例

数据来源:公司财报,国泰君安证券研究

为了满足消费升级的需求,中餐连锁在近年来的规模化程度不断提升:各家品牌在不断扩张自己的门店数量的同时,在食品质量、服务质量和知名度方面下足了功夫。

强大的引流作用与高度吻合的品牌调性使得连锁餐饮在商业综合体中的作用越发明显。美团2017年的餐饮行业报告显示:购物、餐饮、娱乐的比例从过去的7:2:1已变成5:3:2,有的综合体中餐饮比例已达到40%-50%。

从跟随购物中心扩张布局到成为招商首选的转变,是中餐连锁企业跑马圈地的二十年。随之而来的,是更为深层次的博弈——快速扩张与品质保证。

03 寻幽入微,“人”与“食”两方发力

7月17日,中央电视台“3·15”晚会曝光汉堡王南昌门店卫生条件堪忧、出餐偷工减料、更改原材料保质期标识并使用过期食材。

即便是被行业奉为圭臬的标准化西式快餐,仍然没能逃过公众对食品安全的0容忍监督。餐饮行业的标准化难点也正在于此:一方面,独特的口味与餐品本就是餐饮带给食客的愉悦感中重要的组成部分,另一方面,“人”又是最难被标准化的要素,没有之一。

人力是餐饮三大成本(人力、原材料和房租)之一,连锁餐饮往往要管理的是一个数以千计或者万计的庞大的员工体系,一个优秀的员工招募、培养和激励体系会关系到企业的持续发展。

此外,员工提供的服务品质是决定品牌形象和声誉的关键。信息时代双向的信息透明,把餐饮业的服务质量的重要程度又抬高了一个层面:食客们把自己的评价发布在评分app上,而饭店也可以把服务作为自己的招牌之一去吸引更多的顾客。

在这方面,很多大型的中餐连锁已经有了一套成型的方法,最为著名的非海底捞莫属。

海底捞以其特有的“师徒制”,让每一位新晋员工都能看到长达四年的、从初级员工到储备店长的清晰晋升路线,这种培养为扩张版图的道路打下了有利基础。

有了高质量的培训,如何留住优秀人才、维护员工体系的稳定性也是一道考验。

要知道高质量的培训也需要付出相应的成本,在工作时长相对较多、体力劳动占比较大、人员流动率相对较高的餐饮业,企业为了可持续和稳定的发展使出了各种招数,员工持股等只是其中最基础的。

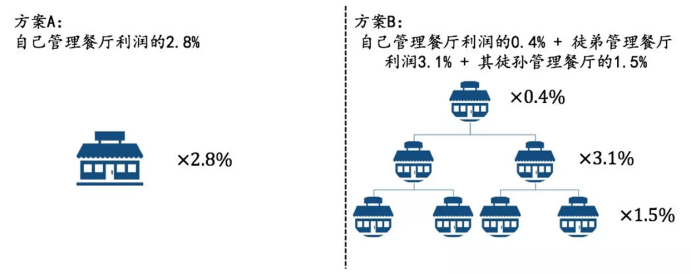

海底捞在设计师徒制的时候,将师徒的利益捆绑在了一起。一个老店长如果培养出的徒弟开了新店成了新店长,那么老店长的薪酬方案有以下两种选择:

数据来源:海底捞公司招股说明书,国泰君安证券研究

单从薪酬设计来看,只要徒弟或者徒孙的餐厅利润和自己管理餐厅的利润持平,那么老店长肯定会选择薪酬B方案。

在该制度下,老店长在保证自己的店经营水平达标的基础上会帮助公司积极培训新店长,员工自发的扩张意愿很强。这也成为海底捞在未来扩张的有力保障。

良性管理制度不仅仅局限于基层和顾客直接接触的员工,还包括企业发展生存的每一方面,例如运营。2017年8月,海底捞的个别门店也被暗访出有老鼠出没后厨、员工用火锅漏勺清理下水道等问题。海底捞在事件发酵的三个小时内就发表了致歉信,并又在两个小时后,发布了七条处理通报。敢于承认,排查所有门店,公开监督,保护员工,体现了海底捞到位的危机公关能力。

在海底捞,员工绩效考核的细则每2周就会变动一次,如此可见,即使是行业模范,也从未停止过在这方面的探索。对于每一个中餐连锁的企业,未来在尽“人”事的路上,还要走得更稳更远。

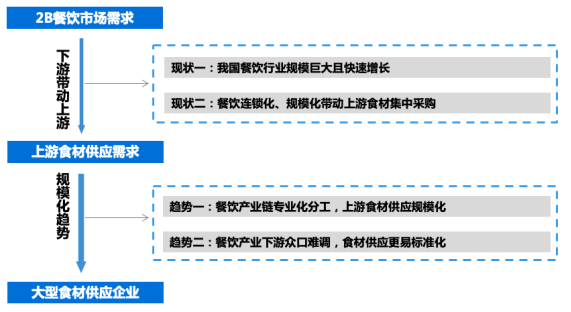

除了“人”的管理之外,餐饮三大成本之一的原材料、老本行“食”——食材供应链的改善优化,也在连锁店的发展壮大的过程中发挥了关键作用。

国泰君安食品饮料团队认为,连锁餐饮产品的标准化在需求端加速上游食材供应商的规模化、标准化发展,反之,上游供应商的规模化是中餐连锁企业能够迅速扩张的关键因素之一。

▼ 餐饮市场需求与食材供应链发展

数据来源:国泰君安证券研究

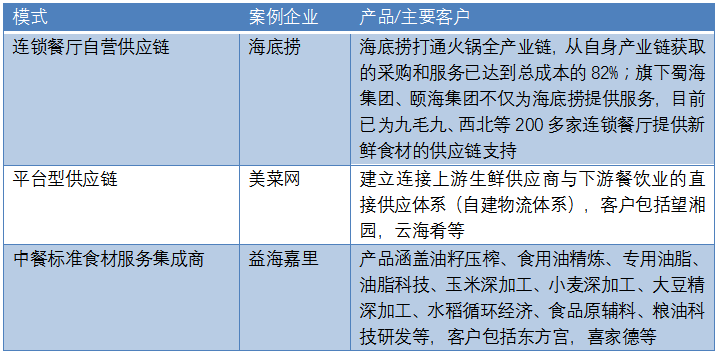

我们发现,中餐连锁企业的供应链可大致分为三种模式:

数据来源:公司官网,国泰君安证券研究

供应链的稳健发展实则只是从田间到餐桌全产业链上游中的重要一环,进军市值千亿餐饮企业的道路上,我们还略有差距。

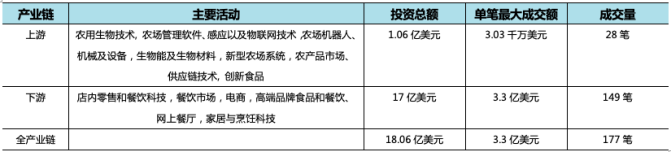

国泰君安产业研究中心在《从田间到餐桌,全产业链全球投融资纵览寻金》一文中的分析,目前中国在全产业链的投资额为35亿美元,虽居全球第二,但主要的投融资活动聚集于下游。中国市场对产业链上游关注度较低,投资额占比约 10%,仅在无人机植保等个别领域有一定投资规模。

▼ 中国投融资主要聚集在产业链下游(2017年)

数据来源:AgFunder,国泰君安证券研究

反观在全球农业食品产业链投资领域位居第一的美国,2018年,产业链上的科创公司获得79亿美元的风险投资,几乎占全球总投资额的一半,且上下游投资占比更为均衡。电商, 餐饮配送,微生物制造商,机器人比萨店和卫星影像创业公司代表了 2018 年美国五大交易,凸显了美国农产品技术领域的多样性以及科技产业的强大实力。

未来,对农业生物技术、智慧农业、生鲜电商、餐饮配送等产业链上下游的投资布局将进一步推动中餐连锁的发展,有助于从原材料端解决食品安全问题,为消费者提供更优质、更健康的餐品。

04 加盟 or 直营

连锁餐饮企业的总部和传统餐饮相比,多出了作为管理成百上千家门店的“脑部”职能,就像一个水龙头的阀门,从物流供应链之“源”,到门店经营模式之“流”,这两端的标准化和规模化,以及不同策略搭配所产生的不同效果,是一个值得探索的议题。

国泰君安社服团队曾在《投资好赛道,掘金万亿市场》一文中深度分析火锅连锁企业的供应链与门店的不同组合模式,我们可从菜品品质与门店运营两方面分析不同组合模式对中餐连锁企业扩张的影响。

# 重资产供应链+直营门店

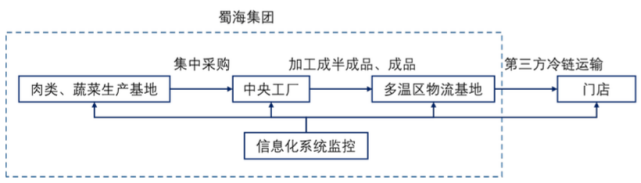

海底捞为该组合的典型企业,其自身供应链已占采购与服务总金额的82%,在保证了食材新鲜程度和质量的同时,也通过规模化降低了采购成本。

▼ 蜀海集团供应链完整

数据来源:公司官网,国泰君安证券研究

在其招股说明书中,海底捞表明公司设计的IKMS海底捞智慧餐厅的综合厨房管理系统,能够有效地实现后厨的生产、质量、库存信息化统一管理。

在员工方面,直营门店的店长是通过海底捞的培养体系从基层一步步选拔上来的员工,每个店长都做过最基础的工作,清楚餐厅的每一支脉络,加之上文提到过的师徒经营门店的利益捆绑,形成了一个“连而不锁”的良性循环发展体系。

# 轻资产供应链+直营门店

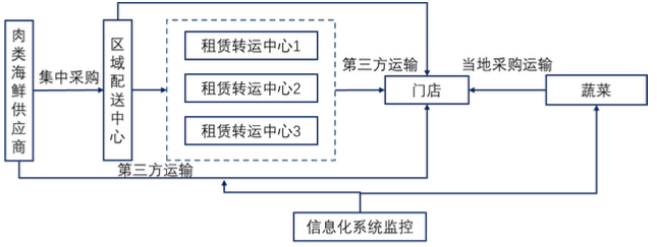

呷哺呷哺是该模式的典型,旗下均为直营模式,供应链采取轻资产模式且只服务自身门店。

建立了三级物流体系,由中央配送中心、区域配送中心以及营运所在城市的转运仓库组成,物流设施的服务半径约为400公里;

呷哺外包了大部分的汤底生产,超过70%的汤底由当地的供应商生产。调料包的体积小、保质期长,由北京的食品加工厂和仓库统一生产和配送。

在原材料采购方面,冻肉由物流设施或供应商每天运送到店;蔬菜则是当地采购,由当地供应商配送到店。此外,呷哺在选择供应商时十分慎重,牛羊肉均从保持较长合作关系的海内外来源获取。

▼ 呷哺呷哺供应链完整

数据来源:公司官网,公司调研,国泰君安证券研究

我们观察到,尽管呷哺呷哺采用轻资产的供应链模式,其对食材的管控仍和海底捞类似,利用信息化系统监控来管控当地采购食材的品质。

此外,餐厅员工的统一培训、长期股权激励计划与定制薪酬方案为门店的运营奠定了基础。

# 轻资产供应链 + 加盟/直营

小龙坎与德庄火锅是则是直营和加盟店并存,在管控上,相较海底捞与呷哺呷哺更为疏松。如果当地食材可满足要求,加盟店主可在当地直接采购。

▼ 小龙坎、德庄加盟店供应链较为简单

数据来源:公司官网,国泰君安证券研究

总部与加盟店之间疏松的管理关系,也在小龙坎扩张路上留下了隐患。

2018年5月,一条名为《直击小龙坎老火锅后厨:“老油”反复用,餐具拖把一起洗!》的视频揭露了小龙坎门店运营中的一系列食品安全隐患。

当然这并不代表直营就一定比加盟的模式更利于扩张。百胜中国旗下的肯德基,同样包含自营与加盟,截至2019年底,在中国的门店数量已达到6534家。对于加盟门店的人员,肯德基也有长期的培训计划。

肯德基的扩张或许能为轻资产模式的中餐连锁企业提供一些思路:如何加固与加盟店的关系,打造高质量的品牌门店,是中餐连锁能进一步扩张的必经之路。

05 未来可期,“机”与“棘”兼与共存

# 多品牌化战略

中餐是个口味区域化严重的行业,若以同一品牌、统一口味扩张,势必造成个别地区水土不服的窘境。关注细分市场、定位不同消费人群有利于在一定程度上降低连锁餐饮企业的整体风险。

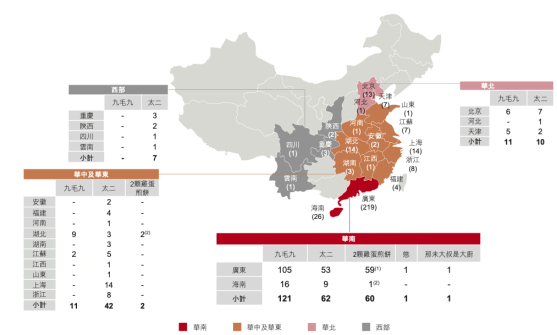

以九毛九为例,公司旗下包含九毛九、太二、2颗鸡蛋煎饼、怂和那未大叔是大厨五个品牌,定位大众与高档消费者。同时,不同品牌的餐饮扩张范围也不尽相同:九毛九将深耕于现有的华南地区,而太二将形成全国布局。

▼ 2019年底九毛九餐厅网络布局

资料来源:九毛九招股说明书

随着餐饮市场往个性化与细分化的趋势发展,小南国、呷哺呷哺、外婆家多家企业都在多品牌战略上卯足干劲,以满足不同定位的消费者多层次的需求。

# 品类的选择

观察近年来的火锅市场,我们能发现一个现象:龙头与新秀同台演绎。

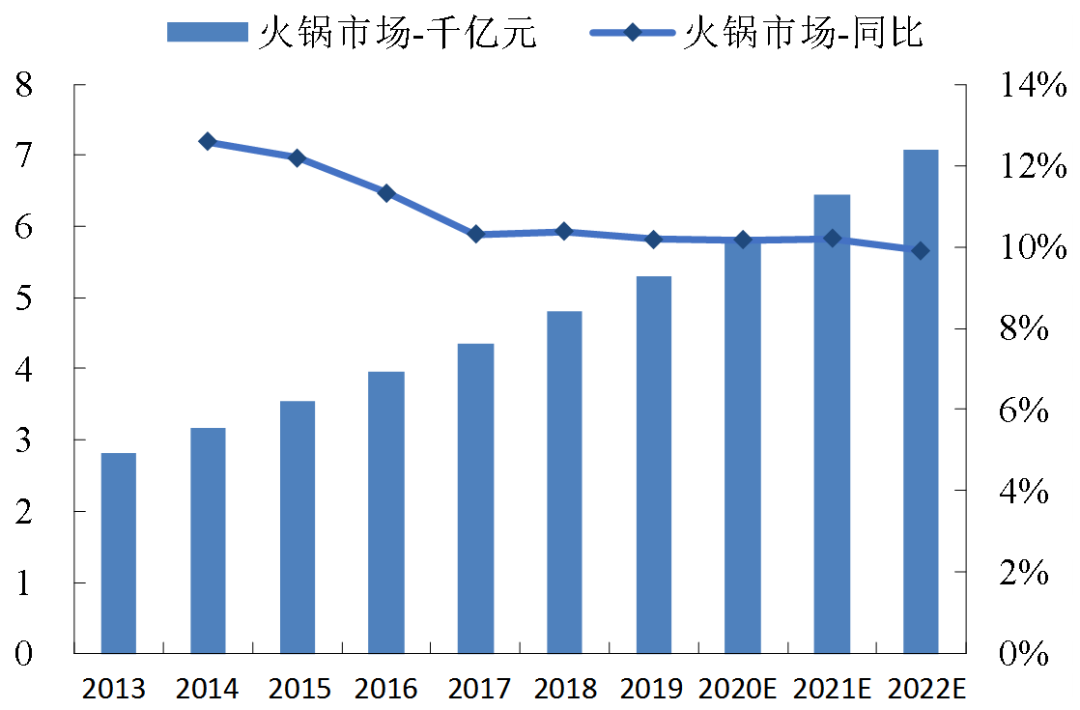

具体到细分种类上:火锅作为龙头占领了最多的市场份额,2018年达到13.8%,并且近年来保持10%左右的快速增长,预计2019年市场规模达到5300亿元,2022年可能突破7000亿元;

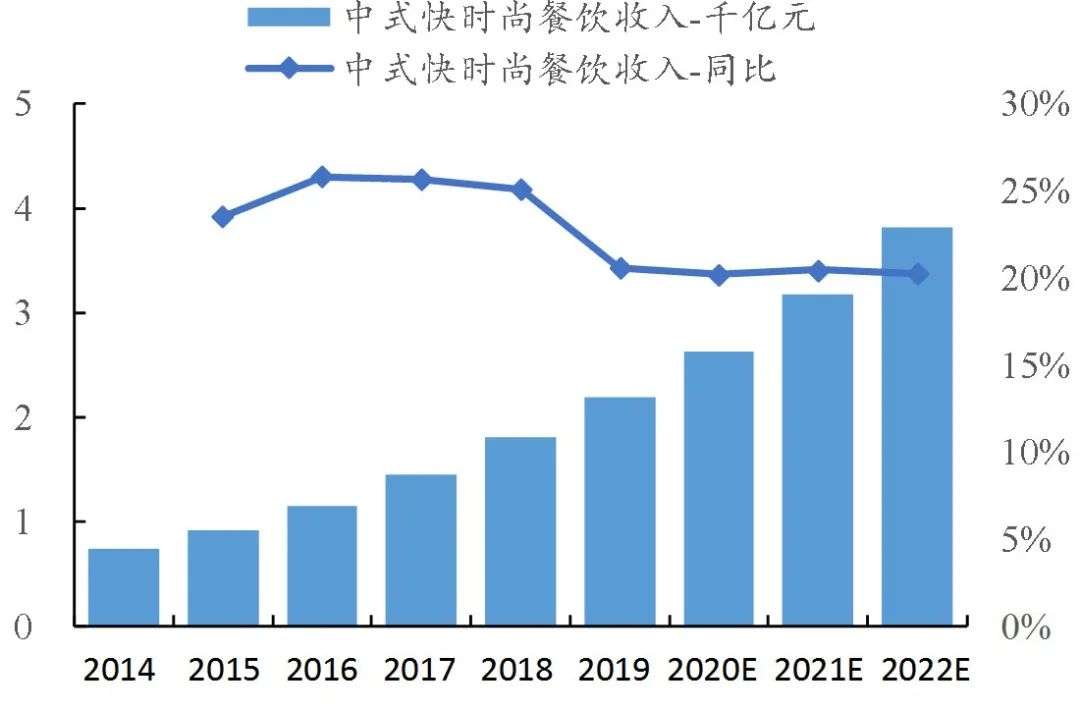

中式快时尚餐饮是新起之秀,2018年规模达到2200亿元,2014-2018年年复合增长率高达25%。城市化率不断提高、餐饮在购物商场中重要性提高、外出就餐方式盛行、线上社交媒体发展、新技术应用更加广泛等多重因素促进中式快时尚餐饮高速扩张。

▼ 火锅市场维持10%快速增长

数据来源:海底捞公告,国泰君安证券研究。2019-2022年为预测数据。

▼ 中式快时尚餐饮市场规模快速增长

数据来源:九毛九公司公告,国泰君安证券研究。2019-2022年为预测数据。

这一现象也给了我们一些启示:餐饮行业里,菜品、菜系的更新迭代极快。龙头企业扩张规模大,已经打下了良好的知名度基础;新品种发展速度快,或许是成为下一个龙头的潜力股。

具体到食材的品种数量上,也需要做出不同的战略选择:菜品是否易于复制决定着SKU(库存进出计量单位)的数量,不同的餐饮细分市场有着不同SKU选择。

火锅最易标准化,海底捞在其2019年财报中表明公司坚持多元化菜品模式,在该财年内新增了鲟鱼、火锅专用涮煮土豆、牛肚豆衣卷、三文鱼锅底等多个新产品。

而九毛九在扩张上采取了精简的食物选择策略,通过限制每个品牌的菜肴数量,简化采购及物流,以此精准定位所需的食材、烹饪方式以及菜肴的食物品相。

# 加大供应链与支持能力

美团在其2019年第三季度的中国外卖产业调查研究报告点明,中国餐饮行业的竞争模式由“红利驱动”转向“效率驱动”、“品质驱动”。

要想避免“昙花一现”,拥有强大而稳定的供应链是前提,也是效率与成本最核心的竞争力体现。放眼全产业链的布局模式,中国在产业链上游整体的发展仍有很大提升空间,未来投资潜力巨大。

随着消费者更趋向于“体验式”的消费模式,服务上的创新与门店的管理将影响餐厅的受欢迎程度。以海底捞的智能餐厅为例,他们所使用的Keenon机器人与机械臂能替代人工传菜、配菜,从而极大程度地降低了成本、提高上菜的效率。

06 结语

纳西姆·尼古拉斯·塔勒布在《反脆弱》中强调:

餐饮业之所以能够成为世界上最强韧的行业,恰恰是因为每个餐馆都是脆弱的,每分钟都有餐馆关门破产。究其原因,就是因为餐饮业的竞争密度在不断增加。另一方面,餐厅的单体面积在不断缩小,标准化程度在提高,与此相应地,餐厅的落地速度也在加快。

疫情下社会生活方式的变革或许细水长流,但未来面对顾客更加多元的需求,竞争格局的变化已成定数。中式餐饮在标准化和口味化之间探索的平衡,令人期待。

以上内容节选自国泰君安证券已经发布的研究报告《投资好赛道,掘金万亿市场》、《从田间到餐桌,全产业链全球投融资纵览寻金》、《千亿赛道上的速冻龙头正在崛起》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

实习编辑:陈梦妤

冉一鸣

值班编辑:王雪童

行业专家共同推荐的软件

股加加

- 0.0

(0)咨询产品免费试用链股linkkap

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

华为云-性能优化

- 0.0

(0)咨询产品免费试用阿里云-飞天大数据

- 0.0

(0)咨询产品免费试用应用试客

- 0.0

(0)咨询产品免费试用七麦科技

- 0.0

(0)咨询产品免费试用蝉大师-蝉应用

- 4.0

(11)咨询产品免费试用量江湖

- 0.0

(0)咨询产品免费试用