大银行 vs. Fintech: 相爱还是相杀?

编者按:Leona Hu,美国某大行总部VP,爱折腾的New Yorker。个人微信号LeonaHu。

“什么?明天开始穿牛仔裤和T-shirt 上班?”在美国纽约某大行工作的Vivian不敢相信自己刚收到的CEO发给全公司的邮件。几个月来,公司一直在强调要向初创公司学习,塑造一个开放,包容,创新的环境。现在,连着装要求都向科技公司和初创公司看齐了。隔壁的同事已经开始抱怨自己只有累积了多年的职业装和商务休闲装,哪来这么多的T-shirt。看来, 布局金融科技市场,不被科技公司和初创公司们抢占市场,大银行们是认真的。

几个月前,在Lending club违规销售贷款的新闻还未爆导致股价大跌之前,lending club曾经寻找美国的各大银行进行合作。那时友谊的小船还没有翻,在P2P巨头们成为聚光灯下焦点的今天,大银行们显然为自己的处境感到担忧,寻求和这些借贷江湖上年轻的弄潮儿们合作的方式来帮助自己紧跟时代步伐。

两个月前,花旗银行全球视角及解决方案部门GPS(Global Perspectives & Solutions)曾发布报告,认为金融科技(fintech)将大大改变如今的银行经营模式。报告认为,银行们的优步(Uber)时刻即将到来,银行的实体网点将被淘汰,移动设备将成为客户和银行之间的主要沟通“中介”。意味着银行不再需要那么多实体网点,包括在其中工作的人。

花旗的报告只是想说明大行们只能通过裁员才能提高效率节约成本吗?Too young too simple。

各个大银行其实早就开始了Fintech领域的布局。就连一向傲娇以投行业务为主营业务的高盛,也在2015年招宾买马,进军在线个人借贷业务。更别说本来就拥有强大零售和消费金融和借贷业务分支的摩根大通,花旗银行,美国银行等等。

银行和Fintech初创公司的“合作”历程

大行们和Fintech的“合作”早就已经开始。

财大气粗的摩根大通在2015年已经砸下80亿美元在科技金融领域。去年年底,摩根大通“悄悄地”通过和OnDeck的合作提升自己的中小企业贷款业务和市场份额——这是一个长期被银行忽视的领域。合作的方式是OnDeck并不出资,但会根据每笔贷款的金额得到手续费和服务费,同时通过内部优化模型进行决策和放贷。显然,这笔生意的利润或者亏损都会记到摩根大通的账上。对于OnDeck,这显然是个合算的买卖;而对于摩根大通来说,就不得而知了。银行的信贷业务客户的获取成本并不低,再扣去给OnDeck的手续费和服务费,摩根大通为了提高市场份额的决心可见一斑。从市场份额和放贷量上来讲,摩根大通达到了自己的目标——2015年中小企业贷款的放贷量上升了16%。OnDeck贷款的利率通常比银行高,因为它会针对一些风险较大而无法从银行贷款的客户,平均年利率高达43%,虽然已经从2013年的66%下降了不少。

Lending Club和花旗的联姻就没有这么容易了。和摩根大通的风格迥异,相比于摩根大通的野心勃勃,花旗这几年来更看重利润率而非市场份额的扩张。仅大数据分析部门,花旗就有几百号人,旨在通过大数据分析和建模优化产品的利润和提高服务质量。当然,Lending club早在前几年就已经和数百家社区银行进行合作放贷,因为小的社区银行缺乏市场营销平台和内部的决策和风控模型,获取新客户的成本又相对较高。至于大银行这块蛋糕,要切一刀并不怎么容易。虽然在2015年4月,Lending Club曾与花旗合作共同发放一亿五千万美元贷款,但这些贷款只是一次性得通过零售银行发放。至于花旗会不会提供自己的别的分支下的客户,比如信用卡贷款,和Lending club进行交叉销售,至今还没有看到合作。

合作幻像

然而这些真的是合作吗?

没有共同的视野,价值观和目标,真正的合作是无法达成的。最重要的是,银行和这些初创公司可能共同承担风险吗?

共同承担风险?得了吧。就拿Lending Club来说,银行并不是要寻求真正的合作,只是希望能把它当做一个分销渠道而已。

数以百计的金融科技初创公司都在pitch大银行,希望寻求合作;对于银行来说,也许能找到10个初创公司“合作”,每个公司都也许是某个领域的佼佼者,可是真正带来的经济效益会有多少呢?经济效益在未来的两三年会是微乎其微的,也许在5-10后会有一些效益显现,然而又有多少的银行高管会在意5年以后的效益?和初创公司合作的过程是极其繁琐的,因为不仅需要科技方面的结合,还需要商业上的整合,包括市场营销,销售,客服,等等。别说10个了,就连1个合作都会极其复杂。

现在市场上所谓的合作大多是“功能性外包”。意思是,现在的有些初创公司并不是提供金融问题的解决方案,而只是简单得在银行的数字平台或者产品上加上了一些功能,给银行带来更好得用户体验。比如Debitize, Digit, Qapital, Acorns这些公司,都需要连接进银行系统的支票或储蓄账户才能操作。

大银行并不真正需要初创公司给它们带来客户,因为Lending club这样的公司的客户其实正是银行并不想针对的。银行的风控部门在自己的现有客户上砍了一大刀,千辛万苦得切除了一大块高风险客户。如果自己想要做这些人的生意,调整自己的风控模型就行了,又为什么要百折千回得去和初创公司合作呢?

我们来简单算笔账吧。

对于银行和Fintech公司来说,同类产品的合作方式简单来说有两种。

假设Lending club和某大行希望在借贷产品上进行合作(交叉销售)。第一种类似于摩根大通和OnDeck的合作,Lending club不出资,根据每笔成功贷款的金额得到手续费和服务费,同时通过Lending Club的平台对银行的客户进行市场推广。一方面,这种合作方式可以帮助银行针对自己的客户进行差异化定价和产品设计,又不需要重新设计营销平台和服务,节约了成本;另一方面,这笔生意的利润或者亏损也都会记到银行的账上,银行为此要承担一定的风险——毕竟,这些客户在过去没有收到过类似于lending club这样借贷条款的借款,没有历史数据给模型的预测带来了难度,同时也可能给银行现有的产品带来侵蚀和冲突。

假设Lending club(以下简称LC)现在想和A大行的信用卡放贷部门合作。以下所有的数字假设来源于行业平均值。

合作途径:

1、假设A大行的现有的客户需求没有办法被满足,比如信用分数过低导致者信用额度太低,贷款金额过低。所以A行想通过LC的平台对这些客户放贷。A大行会在对不同的客户细分市场进行测试。

2、A大行会控制信贷政策,定价和市场营销。LC会进行账号和客户服务。

合作条款:

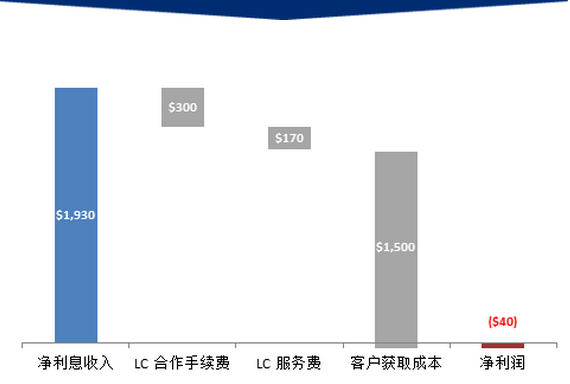

1、手续费/放贷金额:假设LC每放出一笔将获得$300 (放贷金额的~2.7% ),虽然A大行还是需要提供市场营销的资源。

2、服务费:假设LC收取的服务费是每个账户全年平均余额的1%, 或者大约每个账户$100。这个价格大约是A大行每个账户运营成本的2倍,尽管A大行需要自己进行清算。

市场细分:

银行会尽量减少和现有放贷产品的利润侵蚀。

(1)针对次优级客户(FICO < 660):银行目前不针对的客户,由于风险较高, 而这种合作方式银行要自负盈亏,所以并不能给银行带来协同效应。

(2)针对优先级客户(660 < FICO < 750): 银行目前主要针对的客户,A大行可以通过LC去针对现在自身投资最少的客户,从而把客户在竞争对手上的高利息欠债获取过来。

优先级客户(660 < FICO < 750)的盈亏分析:

1、这些客户有需求:他们在A大行的竞争对手B大行C大行等银行有着比较高额的欠款($2300+)。

2、LC 有专业能力去把这些客户从A大行的竞争对手方吸引过来 —— 通过相对比较低利率的贷款:2015年,LC在优先级客户(FICO>660)上放了64亿美元的个人贷款,其中有6%的贷款账号FICO在750以上。

3、然而在这些假设下,平均每个账号并不会带来盈利:

假设(来自LC官方网站数据):

(1)客户获取率:4bps (0.04%)

(2)平均放贷金额:$11K

(3)年利率:11.99%

(4)期限:4年

(5) 预付率:30%

当然啦,如果这些假设中的驱动因素发生了变化,我们可以很简单得做一下敏感性分析,比如若客户获取率上升1bps,或者平均放贷金额上升10%,是否可以达到平均单个账户的收支平衡。

另一种合作的方式,就是lending club出资或者融资通过自己的平台进行放贷,而银行提供自己的客户资源帮助lending club进行目标市场选择。这种情况下,lending club自身或者其融资方承担风险,而盈亏不会体现在银行的账面上,看上去对银行是笔轻松的买卖。可是如果这样可以赚钱,难道财大气粗人才济济的银行自己内部搭不出个Lending club吗?银行并不傲娇也没有直男癌,银行的心里其实挺苦,监管原因导致银行根本不可能在自己不掌控贷款政策和风控预估的情况下,让别人针对你自己的客户去放贷,而自己还不管账,这样会带来极高的监管成本。

无论是哪种合作方式,双方都要经过各个方面的考量。尤其是对于银行来说,如果合作不具有规模效应,不如内部开个新组开始这些Fintech公司业务的尝试。美国的各大投行虽然内部层级森严,少不了办公室政治和内耗,但是面对内忧外患的压力,也在认真得像科技公司们学习创新,连内部都开始有了孵化器,千禧一代也将逐渐成为银行的中流砥柱。

相爱也好,相杀也罢,这个时代给银行带来的挑战一定会让金融市场不断进步,受益匪浅的还是民众。好戏上演,拭目以待。

数据分析相关的软件

永洪BI

- 4.3

(51)咨询产品免费试用观远数据

- 4.0

(30)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用

大厂都在用的数据分析软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用

限时免费的数据分析软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用云眼

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用微缔软件

- 0.0

(0)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用策士会展

- 0.0

(0)咨询产品免费试用天润融通

- 4.4

(33)咨询产品免费试用