中国重型卡车的“超车之路 ”

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者 国泰君安汽车团队,36氪经授权发布。

疫情过后,新一轮基础设施建设正渐入佳境,大宗货物和建材的运输需求也在水涨船高。

“铜在吼,铅在叫,锡在跳,橡胶在咆哮,铜价铝价万丈高,生铁煤炭嗖嗖跳……”,正在成为当下重卡货运行业的真实写照。

据5月11日中汽协刚刚发布的数据显示,4月重卡产销分别为17.5万辆和19.1万辆,分别同比增长了48.3%、61.0%,并创出历史新高,可谓产销两旺。

展望下半年,重卡行业的热度还能维持多久?国泰君安汽车团队日前发布深度报告认为,一方面是基建热潮带来的大量运力需求,一方面是“排标”、“治超”不断升级带来的运力短缺,供需不平衡下,重卡行业的热潮仍将持续。

此外,参考成熟的北美重卡市场,汽车团队还指出了未来中国重卡行业的长期走势——重卡整车企业的业绩提升,动力主要源自产品高端化带动的盈利能力提升;而发动机企业的业绩提升,则要依靠业务多元化的拓展。

音频来源:道合FM,录制by国泰君安汽车行业分析师 陈麟瓒

01 天生的垄断者

和乘用车不同,重型卡车自出生之时就带有天生的“垄断者”气质。

相对于个人消费者五花八门的购车诉求,重卡在购买者心中的本质首先被定义为:

以经济型为目标,根据具体使用场景,提供以动力总成为核心的物流方案。

简单来说,质量耐操、高性价比才是重卡的王道。

明确的核心需求,使得具有核心竞争力的产品,可以极快地占领市场。

此外,由于公路运输天然地受到国界、地理、公路政策的限制,导致全球范围内形成了相对分割独立的公路运输市场,也让区域内的重卡企业极易形成市场寡头。

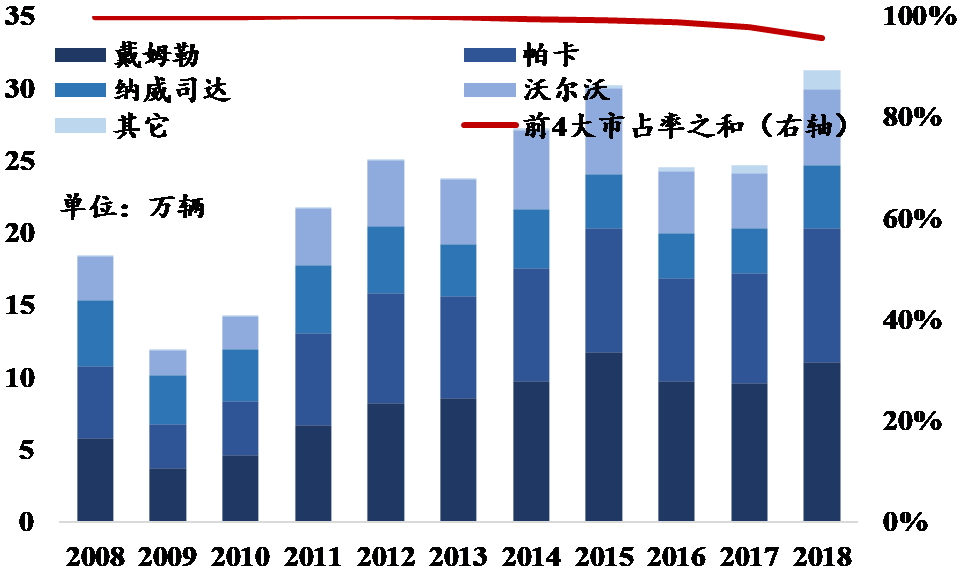

以北美为例,市场前四大重卡企业戴姆勒、帕卡、沃尔沃和纳威司达的市场份额多年来稳占市场80%以上的份额,到2019年,市场份额接近100%。

▼前4大重卡企业市场份额接近100%

戴姆勒和帕卡的重卡零售量位居一二

数据来源:Bloomberg,国泰君安证券研究

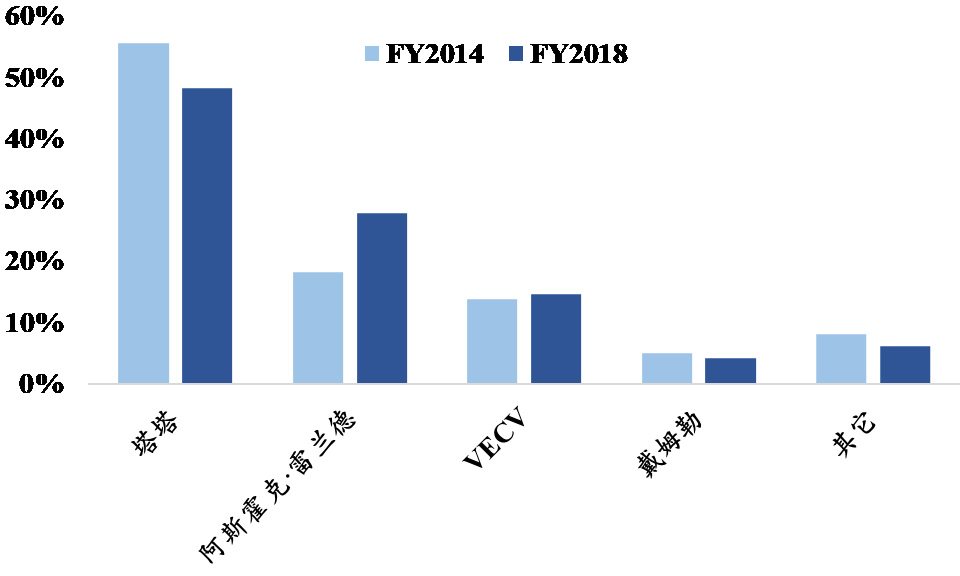

印度市场也呈现出相同的情况,2018年三大本土车企市占率超过90%。加上戴姆勒,市占率达到94%。

▼ 2018印度前四大卡车企业市占率合计达94%

塔塔居首位

数据来源:ICCT,国泰君安证券研究

作为全球最大的重卡市场,中国也不例外。

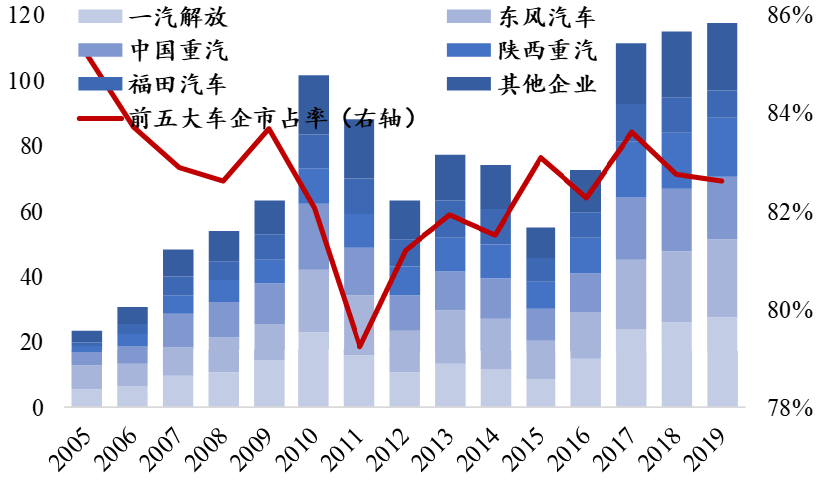

中国重卡市场中,一汽解放、东风汽车、中国重汽、陕西重汽、福田汽车长期保持在行业市占率前五,五大车企合计市场份额保持在80%以上。

▼中国重卡市场的寡头垄断基本形成

数据来源:中国汽车工业信息网,国泰君安证券研究

02 低端产品,仍占据中国市场主流

从市场格局的角度,中国重卡市场的寡头垄断格局已经基本形成,与北美市场相似。

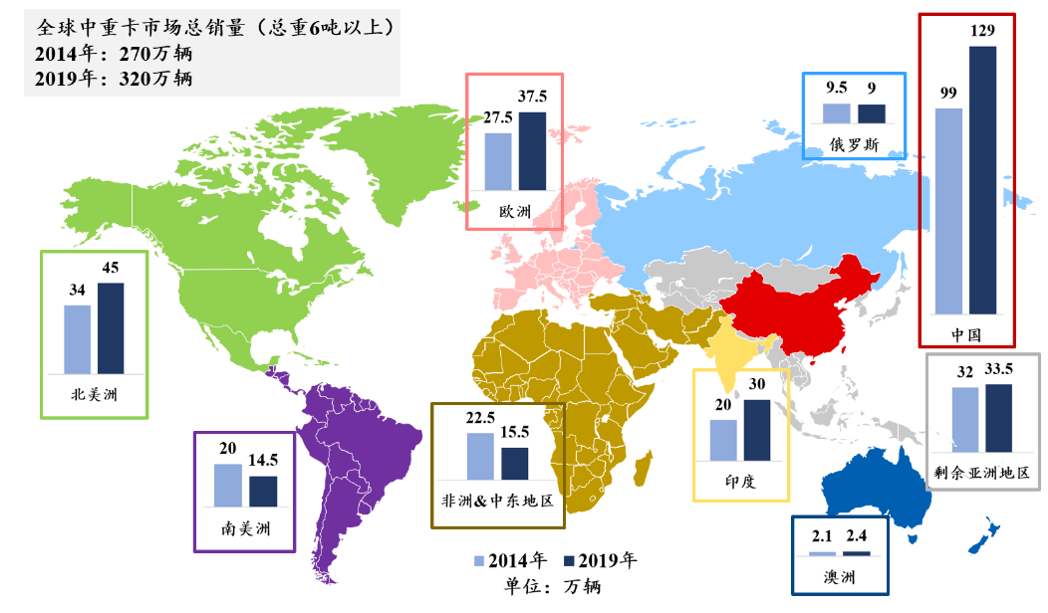

作为唯一销量过百万的地区,中国市场是全球中重卡车销售的最主要市场,占据全球40%的市场份额。

▼ 中国是全球最大的中重卡市场

占比约为40%

数据来源:PACCAR,国泰君安证券研究

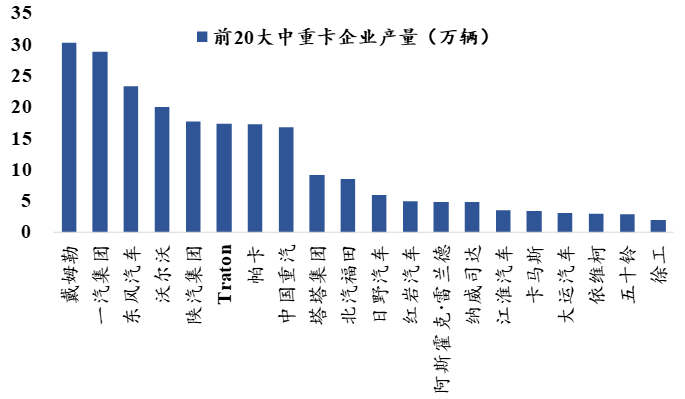

而论厂商,全球前20大重卡品牌中,中国企业占据9席,堪称重卡行业的顶级玩家。

▼2019年全球前20大中重卡中

中国企业占据9席

数据来源:PACCAR,国泰君安证券研究

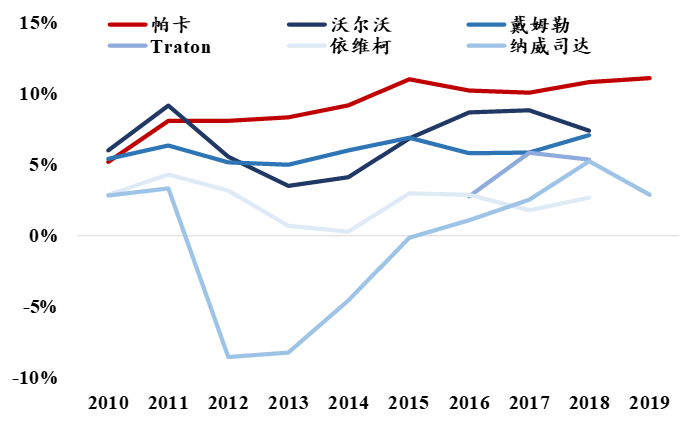

但从盈利角度来看,中国重卡龙头的盈利能力还远远弱于北美市场。

戴姆勒、帕卡、沃尔沃的营业利润率稳定在5%以上,其中帕卡持续保持在10%的水平,显著优于纳威司达、Traton、依维柯等车企。

而中国五大重卡整车企业的营业利润率集中在2%至3%的区间,较北美市场的龙头整车企业还有较大差距。

▼ 戴姆勒、帕卡、沃尔沃的商用车

营业利润率明显优于其他车企

数据来源:PACCAR,国泰君安证券研究

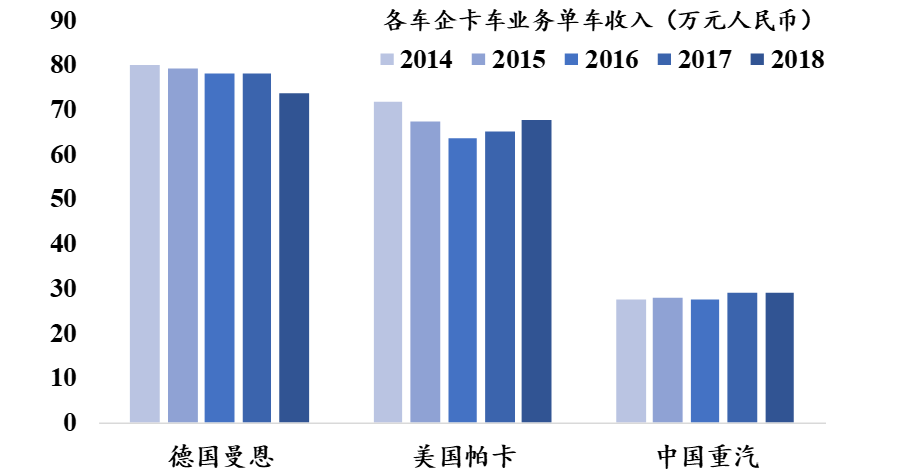

盈利能力的差距,直接原因是中国市场产品相对低端导致了单车收入的差距,根本原因则是海外市场的高端化产品更具技术壁垒。

▼ 中国车企的重卡单车收入不足海外车企的50%

注:三家企业的卡车销售结构均以重卡为主,曼恩和帕卡的口径为卡车业务,中国重汽的口径为重卡业务;数据来源:MAN,PACCAR,中国重汽,国泰君安证券研究

▼ 预计中国重卡整车企业的

营业利润率集中在2%至3%

注:

(1)一汽长春包含无锡柴油机厂、变速箱分公司、车桥分公司等资产

(2)东风集团包含东风柳汽、东风商用车及其发动机等资产;

(3)一汽青岛、陕西重汽、中国重汽和福田汽车仅包含重卡整车的资产,其中福田汽车包含本部和福田戴姆勒;

(4)上述数据为针对2018年的估计(不考虑增值税);数据来源:中国知网,中汽协,公司公告,国泰君安证券研究

03 得发动机者得天下

“得发动机者,得天下”已经是重卡行业内公认的法则。发动机是一台重卡的核心技术,也是衡量卡车品质最重要的条件之一。

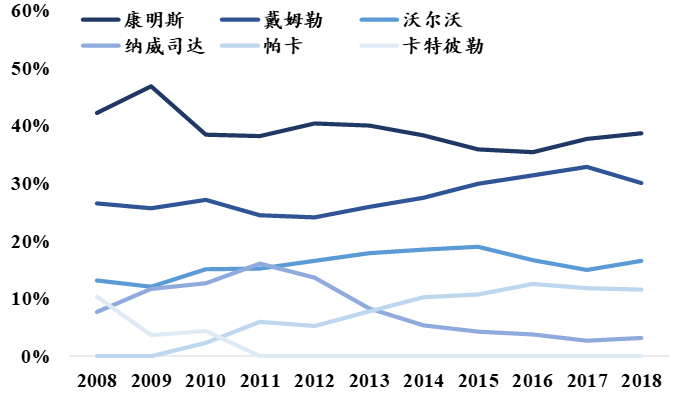

以全球最大的独立发动机制造商康明斯(Cummins)为例。2018年,康明斯在重卡发动机市场的市占率为39%,稳居行业第一。

▼ 2008-2018年北美重卡发动机

市场份额保持稳定,康明斯市占率接近40%

数据来源:Bloomberg,国泰君安证券研究

2008年-2018年十年间,康明斯为帕卡和纳威司达提供发动机配套设备,截止2018年,配套率分别为62%和79%(戴姆勒和沃尔沃采用自己的发动机进行内配)。

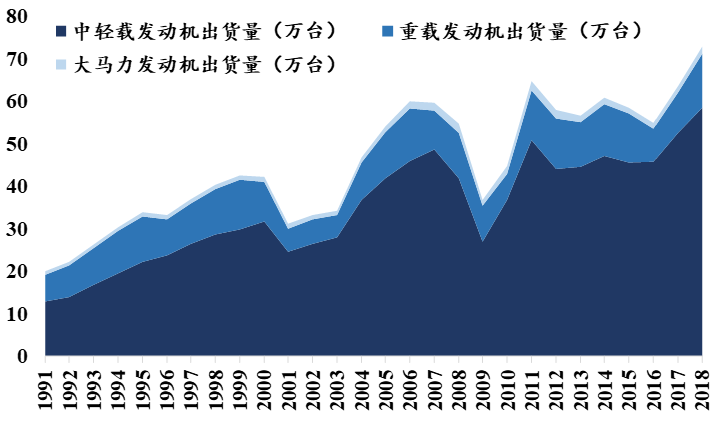

▼ 康明斯发动机出货量总体呈上升趋势

中轻载发动机占比80%

数据来源:Cummins,国泰君安证券研究

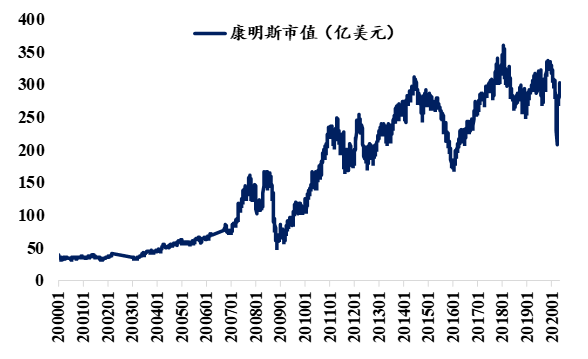

康明斯股价也在过去20年内水涨船高,从6美元上升至146美元,年复合增速17%,其中2008年至2014年期间,总市值从80亿美元上涨到280亿美元,PE从6倍涨到15倍,PB从1倍涨到3倍。

▼ 康明斯市值从30亿美元涨至350亿美元

数据来源:Bloomberg,国泰君安证券研究

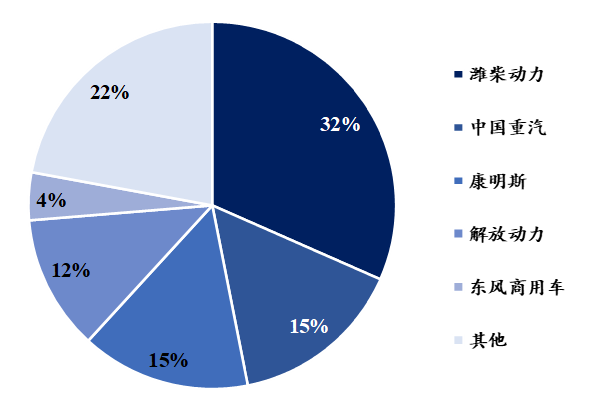

反观中国市场,潍柴动力在中国市场占据了与康明斯在北美市场类似的产业链地位,两者均以第三方独立发动机厂的身份稳居行业份额第一。

目前,除一汽解放和中国重汽采用自有发动机提供商解放动力和济南动力之外,市场大部分整车厂商均与潍柴动力有合作。

▼ 中国重卡发动机市场中

潍柴动力以32%的市占率稳占第一

注:数据口径为2018年估计;数据来源:国泰君安证券研究

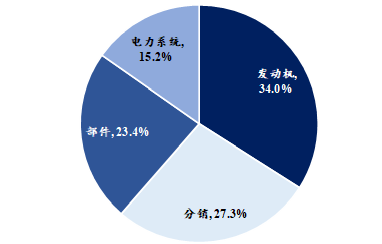

但相较于康明斯而言,潍柴动力的业务发展处于初始阶段。这是因为,如果分析康明斯的收入缘何增长,有一个很重要的原因在于业务的多元化。

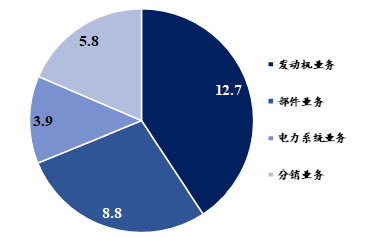

康明斯的业务范围除发动机和动力总成外,还包括动力总成相关的部件和电力系统,以及分销业务,2019年营收占比分别为23.4%、15.2%、27.3%。

▼ 2019年康明斯四大核心业务

营业收入各供其力

数据来源:Cummins,国泰君安证券研究

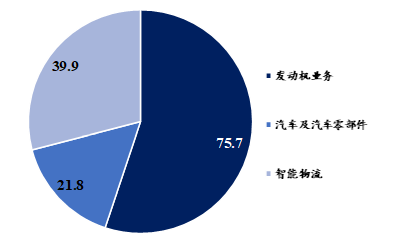

通过一组对比数据来看——康明斯2019年报的EBIT构成中,发动机业务仅占40%。

▼ 康明斯的EBIT中

发动机业务仅占40%(单位:亿美元)

注:数据口径为2019年年报

数据来源:公司公告,国泰君安证券研究

而潍柴动力2019年报的经营利润中,发动机业务占比为55%,公司的盈利仍基本依赖于卡车(重卡)产业链。

▼潍柴动力的经营利润中

发动机业务占比为55%

在归母净利润中占比超过60%(单位:亿元)

注:数据口径为2019年年报

数据来源:公司公告,国泰君安证券研究

我们认为,多元化业务的拓展,或许会成为潍柴动力的业绩发力的下一个增长点。

04 新能源之火加速蔓延

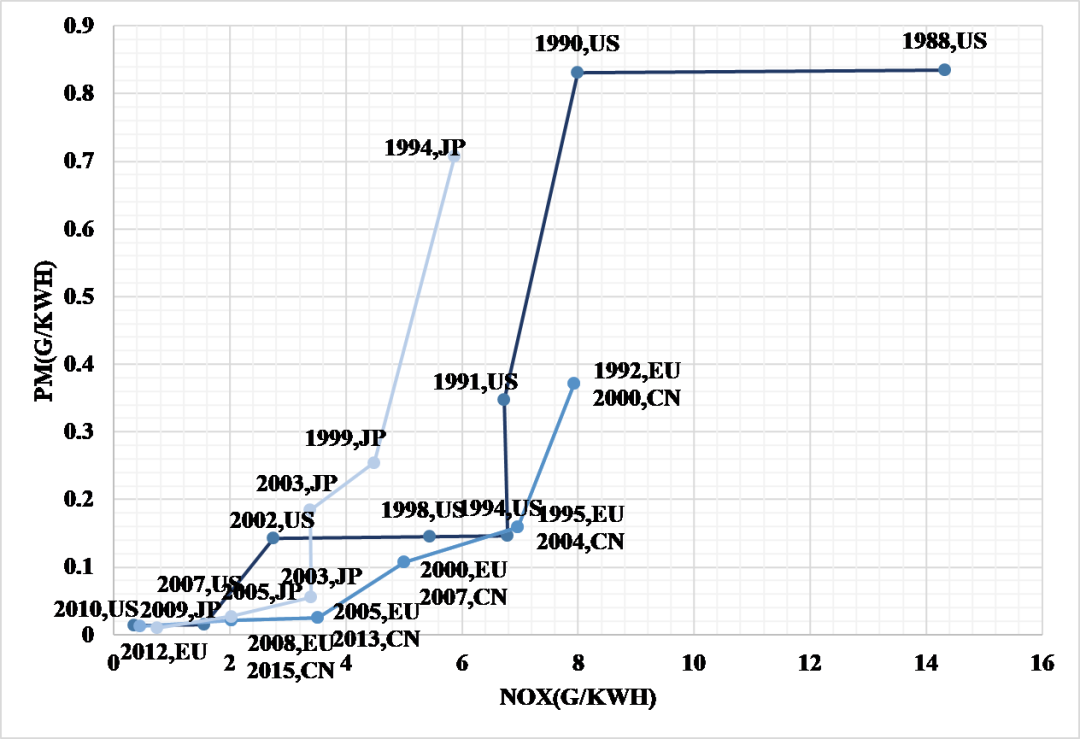

上世纪90年代以来,全球主要的中重卡市场——欧洲、美国、中国、日本均加速推出新的排放标准。

(1)美国:分别于1994年、2004年和2015 年实施了新的LEV排放标准;

(2)欧洲:分别于1992年、1995年、2000年、2005年、2008年 和2012 年实施新的排放标准;

(3)中国:分别于2000年、2004年、2008年、2013 年、2017 年和2020年实施新的排放标准。

(4)日本:分别于1994年、1999年、2003年和2009年实施新的排放标准。

新的排放标准日趋严格,主要体现在对氮氧化物(NOX)和颗粒物(PM)排放限量要求更低,对卡车发动机的后处理系统提出越来越高的要求。

▼ 各国排放标准日趋严格

数据来源:南京依维柯,国泰君安证券研究

政策催生出了一批新能源重卡的产品,如特斯拉的SEMI卡车。

▼ Tesla Semi 概念图

数据来源:ok特斯拉网,国泰君安证券研究

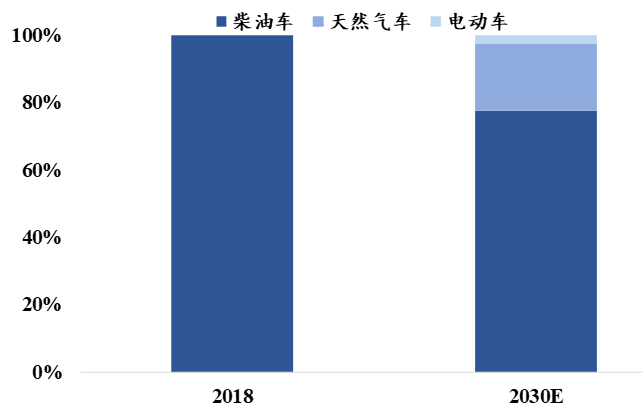

从2018年北美重卡市场数据来看,柴油车占比接近100%,预计到2030年,燃气车和电动车比重有望分别升至20%和2%水平以上。

▼ 预计北美重卡市场

柴油以外能源车占比

将提升至23%左右

数据来源:Cummins,国泰君安证券研究

目前,受电池成本的影响,电动中重型卡车成本竞争力较低,但如果展望未来5-10年,一旦氢燃料技术突破瓶颈,氢燃料电池中重卡需求将有望大幅提高。

伴着中国新能源汽车的大潮兴起,我们期待中国重卡企业能够弯道超车,在全球走上高端之列。

以上内容节选自国泰君安证券已经发布的研究报告《汽车:全球视角下,中重卡行业的展望 》 及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

吴晓飞(分析师)证书编号:S0880517080003

陈麟瓒(研究助理)证书编号:S0880118080090

徐伟东(分析师)证书编号:S0880519060002

数据分析相关的软件

永洪BI

- 4.3

(51)咨询产品免费试用观远数据

- 4.0

(30)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用

行业专家共同推荐的软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用

限时免费的数据分析软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用云眼

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用环信

- 4.0

(15)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用百度安全

- 0.0

(0)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用合力亿捷

- 4.4

(2)咨询产品免费试用