持续盈利的唯品会,市值为何蒸发了百亿美金?

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 唐亚华,编辑 魏佳,36氪经授权发布。

唯品会交出了27个季度持续盈利的财务报告。

8月15日凌晨,唯品会发布了截至6月30日的2019财年第二季度未经审计财报。报告显示,唯品会Q2净营收为人民币227亿元(约合33亿美元),同比增长9.7%;归属于公司股东的净利润为人民币8.135亿元(约合1.185亿美元),同比增长19.3%。这份财报稳中有升,唯品会股价盘后一度上涨9.27%。昨日,唯品会股价上涨15%,报收7.2美元。

然而,一个不容忽略的事实是,唯品会上市7年来,市值从高峰期的150亿美元跌至如今的47.92亿美元,市值蒸发68%。近两年的财报显示,尽管唯品会营收、净利润都保持上涨,但其营收同比增速从2017年Q1起一路下滑,季度活跃用户数也几近停滞,增长潜力有限。

成立于2008年的唯品会,以品牌折扣特卖的差异化定位切入电商领域,质量相对有保障、价格亲民的特卖模式很快走出了一条自己的道路,但在互联网红利见顶的情况下,唯品会也进入了瓶颈期。

唯品会也曾探索新品、精选、社交电商“云品仓”、新零售,但都成效甚微,在社交电商、直播等新模式的冲击下逐渐掉队。绕了一圈,最终唯品会还是宣布将重心转回特卖,并发力线下。

就在不久前的7月10日,唯品会宣布以29亿元收购杉杉商业集团有限公司100%股份。目前,杉杉已经开业运营5个奥特莱斯广场,再加上2018年以来唯品会开出了多家线下店,唯品会此举被解读为线上业务增长乏力情况下的线下探索。

业内人士指出,唯品会有着多年的积累和强大的供应链优势,专注做特卖并延展到现在是可行的路径,参照国外奥特莱斯的兴盛,在中国大有机会,但线下运营的人力、成本、模式都存在挑战,最终还要看运营的效率和结果。

27个季度盈利难掩增速下滑

从几大关键指标来看,唯品会2019年Q2财报表现稳中有升。

其中,净营收227亿元,比去年同期的207亿元增长9.7%。按照通用会计准则,净利润为8.135亿元,比去年同期的6.816亿元增长19.3%。活跃用户数为3310万,同比增长11%,订单数为1.478亿,同比增长33%。

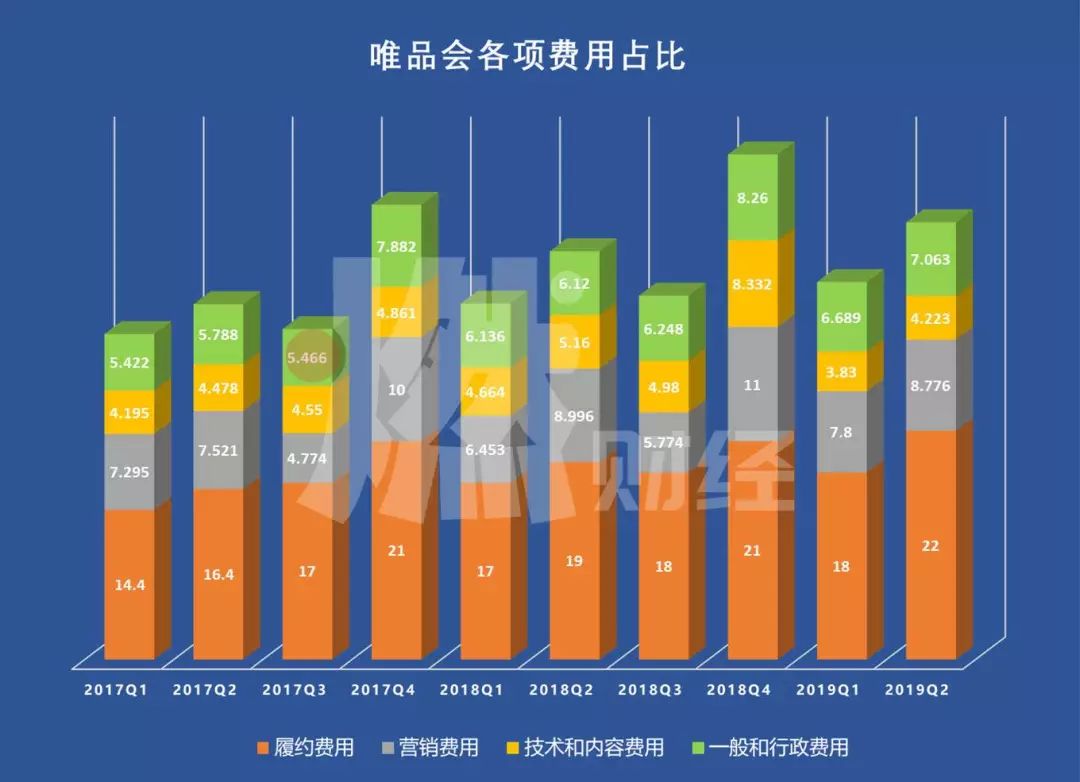

费用方面,Q2总运营支出共42亿,分为履约费用、营销费用、技术和内容费用、一般和行政费用四部分,高于去年同期的39亿元。

其中最大花费是履约费用,达22亿元,占总运营支出的一大半,也高于去年同期的19亿元。履约费用占到净营收的9.7%,比去年同期9.1%有所增加。

履约费用可以理解为从用户下单到完成订单所需要的全部成本,以物流成本为主,这也从侧面验证唯品会自建物流的高成本压力。唯品会表示,这涉及施工过程中地面沉降而冲减肇庆仓库相关资产2.755亿元,如扣除这部分费用,履约费用占本季度净收入的百分比为8.5%。

另外,营销费用也是其一大支出。唯品会曾经斥巨资请周杰伦为代言人,近年来在各种剧集、综艺中的广告也非常密集。Q2的营销费用为8.776亿元,比去年同期的8.996亿元略降,占总收入的百分比从去年同期的4.3%下降至3.9%。

这是唯品会连续第27个季度保持盈利,但其前景并非无忧。

近两年财报数据显示,2017年Q1至2019年Q1,唯品会营收同比增速从31.1%持续下降至7.3%,2019年Q2略有回升至9.7%,但仍未突破个位数。

唯品会近两年来营收及同比增速制图 / 燃财经

净利润方面,2017年Q1起出现下滑,同比增速也从2017年Q1起连续三个季度下滑、甚至出现负增长,随后逐渐攀升,出现较大波动。

这和唯品会发展策略调整有关,2016年底至2017年,唯品会曾尝试多项业务,但见效缓慢。2018年Q4和2019年Q1净利润上涨幅度较大,这也是唯品会将重心重新放回特卖后得到的市场验证。

唯品会近两年来净利润及同比增速制图 / 燃财经

此外,唯品会季度活跃用户数量一直在3000万上下徘徊,订单数也维持在1亿单上下。从2018年Q4开始,唯品会开始公布GMV(网站成交总额),但也呈下降趋势,最近三个季度分别是418亿元、338亿元、351亿元。

唯品会季度活跃用户及订单数变化,制图 / 燃财经

营收增速放缓,季度活跃用户、订单数增长乏力,唯品会的业务进入瓶颈期。

新零售专家鲍跃忠表示,现在整个电商行业已经过了快速增长的红利期,同时,市场上又涌现出一批创新模式,例如拼多多通过社交分享裂变方式得到快速发展,和唯品会模式类似的创业公司爱库存、好衣库也相继完成了B轮融资,阿里、京东等也都在通过直播等模式去想办法解决目前企业发展放缓的情况。

“零售行业走过了几个阶段,近几年发展比较快的是内容零售和社群零售,以及直播和小视频带货形式,但唯品会在这几个方面都没有太亮眼的表现,逐步掉队,未来可能会面临挑战。”鲍跃忠分析。

一路试错后重回特卖

唯品会曾因高增长成为资本的宠儿,2013年、2014年其营收增速曾高达145.1%和122.4%,但随后一路低迷。

2008年,唯品会在广州成立。创始人沈亚在广州首个LOFT综合体租下了1200平方米的办公室,装修时尚,理由是:“我们要和知名品牌打交道,太寒酸了没人愿意和你做生意。”

在不少品牌面临着巨大库存压力的时候,唯品会采购各大品牌的库存尾货,主打限时特卖,营业额迅速增长。2012年3月23日,唯品会成功登陆美国纽交所,一度与阿里巴巴、京东并称电商三巨头。

早期,唯品会确实凭借着特卖形式收获了一大批粉丝。“品牌的衣服质量有保障,性价比高,而且可以免费退换。下单后依然能修改上门取件的时间和地点,很大程度上便利了上班族。”用户小郭告诉燃财经。不过,她也指出,唯品会上的衣服确实是很多过季款才折扣较低,大牌潮牌也不够多。

随着各大品牌清库存的需求降低,唯品会的营收同比增速自2015年开始走下坡路降至74%,2016年降至40.8%。2017年底,唯品会和腾讯、京东达成战略合作协议,腾讯和京东以现金形式投资唯品会约8.63亿美元,占比7%和5.5%,后腾讯加码投资金额,占比提高至7.8%。

随后,腾讯为唯品会提供微信钱包入口,唯品会旗舰店在京东APP首页提供入口,但即便是有了二者的导流,唯品会的活跃用户数同比增幅也只是在接下来的三个季度中出现小幅反弹,其后,用户数量长时间处于增长停滞状态。

在这个过程中,唯品会也经历了一系列探索。

2016年10月,互联网第三方支付火热一时,唯品会收购浙江贝付科技有限公司,获得第三方支付牌照,推出唯品金融,陆续上线“唯品花”、“唯品宝”和“唯爱宝”,主打购物分期、轻松取现,类似京东白条、花呗。

在2017年唯品会的战略规划里,电商、金融、物流被称作是三驾马车。

据唯品会2017年财报显示,互联网金融业务净收入人民币2.5亿元,计提坏账1.2亿元。唯品会表示,在金融产品提供信贷服务的过程中,应收账款及其他应收款项及预付款项不断增加,导致坏账风险变大。唯品会曾宣布要拆分的互联网金融业务,在后续财报中并未再得到披露。

同样在2017年,唯品会试图撕掉特卖标签,从“一家专门做特卖的网站”转型到“全球精选,正品特卖”;公司还曾尝试进入新零售领域,2017年10月,唯品会在广州开出第一家品骏生活生鲜社区店,后开到第八家店就戛然而止。2018年,唯品会又转型社交电商,在微信里推出“云品仓”分销平台。

值得注意的是,在第三驾马车物流上,唯品会模仿京东自建品骏物流。截至2018年底,唯品会的仓储空间已经达到300万平方米,其中190万平方米为公司所有。

唯品会各项费用占比制图 / 燃财经

从近两年来的总运营支出来看,最大花费一直是履约费用,占总支出的一半左右。

财报显示,近两年来履约费用率(履约费用/总营收)基本在9%左右,此前有媒体报道,唯品会的退货率约30%,这也提升了履约费用。而对比同样是自建物流体系的京东,在刚刚公布的2019年Q2财报中,京东履约费用率为6%。

在营收规模不及京东的情况下,履约费用率却比京东更高,一定程度上说明物流成为唯品会业绩的拖累。此外,持续投入履约成本,并未带来订单数量的大幅增长。

在百联咨询创始人庄帅看来,唯品会自建物流没有必要。“唯品会不像京东有很多电子产品,需要保证安全和体验来自建物流,而且客单价够高。唯品会卖衣服的客单价低,它们自营的采购、仓储、物流体系模式非常重,也不一定能比京东、顺丰、申通好。”他说。

经过各种探索之后,唯品会最终在2018年年中宣布将战略调整为重回特卖,做自己擅长的事。

这一策略也初显成效,唯品会首席财务官杨东皓曾表示:“2019年第一季度取得了强劲的财务业绩,由于对服装类别的重视、低利润产品向市场平台的转变以及对折扣零售模式的关注,唯品会盈利能力开始提高。”

线下能拯救唯品会吗?

在回归特卖以后,唯品会也展开了线下布局。

数据显示,从2018年第四季度开始,唯品会就尝试布局直营门店。2019年三四月开始,唯品会线下特卖店密集开业,大举进驻沈阳、长春、贵阳、杭州等二线城市的购物中心,商品主要包含服装、鞋包配饰、运动户外等品类。

唯品会方面向燃财经表示:“线下店业务是公司的创新项目,个别门店已开始试营业,目前还在实验探索阶段。”

除了自营线下店之外,唯品会动用了近一半的现金资产收购了杉杉商业。

7月10日,唯品会宣布以29亿元人民币现金收购杉杉商业集团有限公司100%股份。目前杉杉商业集团旗下运营有5个奥特莱斯广场,分别位于宁波、太原、哈尔滨、郑州、南昌,另外还有5家在规划建设中。据奥特莱斯网数据,2018年,杉杉奥莱有4家进入了国内奥特莱斯销售排名的前20,其中杉井奥特莱斯2018年销售业绩排名第六位,约25亿元。

此次财报发布后,沈亚表示,对杉杉奥莱的战略收购,旨在进一步强化特卖生态体系,探索线上和线下整合的机会。这也足以说明唯品会对于线下的重视。

那么,线下真能救得了挣扎在增长困境中的唯品会吗?

鲍跃忠表示,唯品会的线下店目前基本没找到感觉,看起来就是个清库存的地方,没有商品分类,没有场景属性和体验价值,也没看到跟线上做一些融合。他认为,目前唯品会线下店定位不清晰,是解决库存问题,还是通过线下店的体验为线上做导流,公司还没想清楚。

百联咨询创始人庄帅分析,唯品会已经落后了,从目前的动作来看,它没有跟直播平台合作,而是更重视线下的机会。它的选择是“不去追”,而是选择另一条路。如果能打造全世界为之疯狂的奥特莱斯,甚至有中国特色的奥特莱斯,将会是很大的机会,但面临很大的挑战。

“中国的奥特莱斯实际上比电商还做得早,但做得一直很差。中国人去国外通常要留出一天时间来逛奥特莱斯,日本、美国人也愿意花费巨大的路途成本去买东西,但没有太多人去中国的奥特莱斯,因为它价格贵、东西少,还不确定是不是正品。”庄帅分析。

在他看来,在中国做类似于国外奥特莱斯是有机会的,对比国内的线下店,即使在线上电商如此发达的情况下,王府井百货、银泰百货还是有生存空间,因为他们给用户树立了一个不卖假货的认知;对比国外,耐克、阿迪达斯等品牌会专门为奥特莱斯定制产品,而不完全是清库存,唯品会能不能打通这个供应链,让一些品牌为国内的奥特莱斯供应商品,这是机会。

同时庄帅指出,奥特莱斯的经营能力也面临很大的挑战。

首先,做线下租金成本很高,国外不少奥特莱斯不收租金,赚交易分成,商家的经营成本是动态的,但中国多是固定租金,一些品牌商不是价格很高,就是真假掺卖提高利润。其次,还要考验企业连锁经营的能力,奥莱要做的就是连锁经营,经营方式、物流仓储模式都是很大的挑战。如果要吸引更多的普通顾客,可能还要推动高铁、公交等基础设施建设。相比社交电商、直播电商,奥莱的模式更加稳固、门槛更高。

“唯品会如果坚持做特卖,机会比较大,但如果什么都做就难了。目前线上流量成本越来越高,阿里等也在做特卖,转到线下也是正常,但最终还是要看唯品会实际运营的效率和结果。”电商分析师李成东表示。

不管怎样,曾经的“电商三巨头”中,面对市值已经飙升至4347亿美元的阿里,和市值439亿美元的京东,唯品会想要重新找回原有的位置,还有很长的路要走。

行业专家共同推荐的软件

firebase

- 4.0

(40)咨询产品免费试用FLINTO

- 4.0

(19)咨询产品免费试用ServiceNow-App Engine

- 4.0

(40)咨询产品免费试用

限时免费的App开发软件

运筹APP应用开发

- 4.0

(1)咨询产品免费试用FinClip 小程序开放平台

- 0.0

(0)咨询产品免费试用乡村振兴数字化管理平台

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用