疫情下资金短缺的中小企业,能靠区块链能解围吗?

编者按:本文来自36氪战略合作区块链媒体“Odaily星球日报”(公众号ID:o-daily,APP下载)

作者 | 王也 编辑 | 郝方舟

出品 | Odaily星球日报(ID:o-daily)

己亥末,庚子春,新冠病毒骤然来袭,蔓延之势和影响之广超出了众人想象。企业停摆,工厂停产,不少员工在家隔离,人心惶惶。

而对于很多中小企业和创业者而言,复工后的日子,可能比疫情更煎熬。

一边是生产暂停、收入受限,另一边是各类刚性成本项并未“停工”,中小企业积蓄有限、现金流不畅、免疫力(抗风险能力)弱,最易“被感染”。

疫情席卷下的创企现状,似乎印证着去年年末在朋友圈疯传的那句话:2019 年是过去 10 年最差的一年,也是未来10年最好的一年。

不少投资机构呼吁,中小企业在今年一、二季度坚持保守经营,以降低损失。朱啸虎提醒创业者们要“死卡现金,熬过去就是春天”。

那么“节源”之外,还有什么办法可以“开流”?非常时期下,区块链与金融的结合,又能否为小微企业续命呢?让我们先来看几个真实案例。

疫情下的中小企业:亏损经营、门店关闭、现金流告急

春节期间,一篇《比疫情更让人担心,是中小企业》的文章刷屏了。文章直指,离消费者最近的服务行业难撑过春天。餐饮、外卖、物流、旅游等领域的老板们,纷纷表示现金流压力巨大,已迫近生存红线。

以餐饮行业为例,春节 7 天损失高达 5000 亿元,各大饭店已预订的“年夜饭”被大量取消,餐饮小巨头“西贝莜面村”创始人贾国龙对外宣称靠贷款发放工资,公司也只能撑3个月。

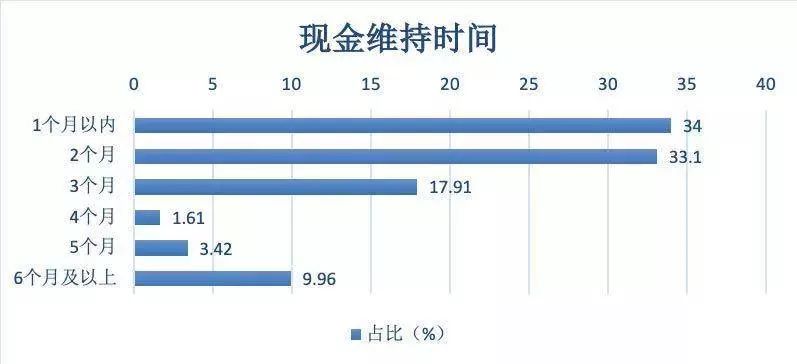

根据《中欧商业评论》的报道《清华、北大联合调研995家中小企业,如何穿越3个月的生死火线》,靠账上现金余额,67.1% 的企业可以维持 2 个月,85.01% 的企业最多维持 3 个月,只有不到 1/10 的企业能维持半年以上。

来源:《中欧商业评论》

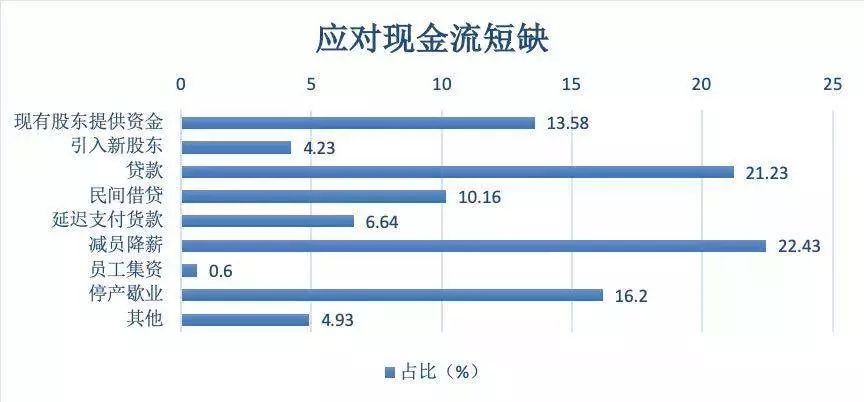

为渡过难关,22.43% 的企业计划减员降薪,21.23% 的企业准备贷款,16.20% 的企业选择停产歇业,13.58% 的企业股东自己增资,还有 10.16% 的企业选择民间借贷。

来源:《中欧商业评论》

2 月 6 日晚,IT 培训机构“兄弟连教育”创始人李超发布公开信,表示因受疫情影响,即日起,北京校区停止招生,员工全部遣散。

2月7日,KTV 品牌“K歌之王”发布《总经理致全体员工的一封信》称,因受疫情影响,与全体 200 多名员工解除劳动合同,如果有 30% 员工不同意这个方案,公司将进行破产清算。

加工制造业的小微企业同样面临生存危机。即使只经营一家中小型日化工厂,张敏(化名)也要面临每月 30 多万元房租、60 万元工资的固定开销。由于不具备医护物资生产资质,他的工厂并不在第一批复工企业之列,他不得不将复工日期一再推迟至 3 月 1 日。

“零营收,一个月还有近百万元的成本支出。现在完全靠前几年经营攒下的老本在倒贴……再这么下去,撑不过两个月”。

区块链+贷款平台已投入使用

疫情冲击到的是各行业全产业链,因此资金流动性风险加剧。如何降低中小企业的融资门槛和融资成本、帮助企业渡过难关成为当务之急。

首旅如家区块链科技有限公司总经理何英琪对 Odaily星球日报表示,疫情下,中小企业的现金流受到更严峻的考验,亟待拿到银行的贷款。而比中小企业更难的,是个体户。

“广州其实是各种各样批发市场的聚集地,我们可以很直观地感受到这些中小企业,尤其是一些个体经营户和小档口加盟店,在疫情的压迫下,经营能力出现了极大的困难。就因为旁边小区出现一例新冠病毒确诊病例,整个海鲜批发市场就要关停,所有的海鲜产品都要临时处理掉,这就足以让这些小档口门店在一夜之间破产。对于这类小档口和个体商户来说,你让他们自己向银行贷款是不可能实现的,银行贷款毕竟有各种门槛和资格限制。”

首旅如家正在考虑借助区块链技术帮助企业拿到更低成本的资金。“我们可以将中小企业或个体商户的经营数据上链,帮助其拿到银行贷款。举个例子,对于已经加盟到首旅如家旗下的业主,将他们的物业租约、经营数据、地理位置等托管给我们并上链,把这些数据开放给政府和银行,增强他们的信用背书,帮助贷款部门线上了解其真实的经营状况,从而拨发资金支持。”

据了解,首旅如家目前正与银行沟通具体的合作细节。

截至 2 月 7 日,国网电商公司以线上产业链金融和电费金融两大业务切入点,基于区块链的线上产业链金融平台已为 5 家生产防疫用品的中小微企业优惠利率放款 1949 万元,电费金融产品“电e票”交易额达到 8717.16 万元,帮助中小微企业复产复工,助力中小微企业资金链良性循环。

不只是区块链行业从业者,政府也对“创新技术解决企业难题”给予支持和鼓励。

2 月 3 日,北京市人民政府办公厅出台的《关于进一步支持打好新型冠状病毒感染的肺炎疫情防控阻击战若干措施》中提到,要建设基于区块链的供应链债权债务平台,为参与政府采购和国企采购的中小微企业提供确权融资服务。

2 月 7 日,北京市基于区块链的供应链债权债务平台正式上线,平台以北京金控集团旗下的北京小微金服平台作为统一入口,通过区块链底层技术实现政府和国企采购合同应收账款确权,并聚合融资担保、资产管理等各类金融资源,为中小企业快速提供全方位供应链金融服务。

该平台的主要功能包括:提供基于区块链技术的账款确权证明,并支持确权证明全流程线上管理;支持中小微企业获得确权证明后在线发起融资需求,并上线“确权贷”产品;支持银行进行融资申请审核、授信管理和放款管理。

Odaily星球日报预测,受疫情影响,2020 年区块链+供应链金融可能会迎来大规模爆发,相关技术创新和平台也将如雨后春笋般涌现。

区块链技术真能解决供应链金融痛点?

是不是加了区块链,企业就能贷到款了呢?

让我们先来看下传统供应链金融市场有何痛点,区块链技术可以如何突破。

1. 供应链上的中小企业融资难,成本高。

出于风控考虑,银行仅愿对核心企业及其一级供应商提供保理业务、提供预付款或存货融资,主要依赖核心企业的控货能力和调节销售能力。

这导致了有巨大融资需求的二、三、N 级供应商/经销商的需求得不到满足,锁定风险的同时也限制了供应链金融的总业务量。而后面的供应商因得不到及时的贷款,往往出现产品质量问题,进而伤害整个供应链体系。

区块链解决方案:

在区块链上发行、运行数字票据,可在公开透明、多方见证的情况下任意拆分和转移。

这种模式相当于把整个商业体系中的信用变得可传导、可追溯,为大量原本无法融资的中小企业提供了融资机会,极大地提高票据的流转效率和灵活性,降低中小企业的资金成本。

传统的供应链金融公司大约仅能为 15% 的供应链上的供应商们(中小企业)提供融资服务,而采用区块链技术以后,剩下 85% 的供应商们都能享受到融资便利。

2. 作为供应链金融的主要融资工具,现阶段的商业汇票、银行汇票使用场景受限,转让难度较大。

商业汇票的使用受制于企业的信誉,银行汇票贴现的到账时间难以把控。同时,如果要把这些债券进行转让,难度也不小。

因为在实际金融操作中,银行关注应收账款债权“转让通知”的法律效应,如果核心企业无法签回,银行不会愿意授信。据了解,银行对于签署这个债权“转让通知”的法律效应很谨慎,要求核心企业的法人代表去银行当面签署,显然这种方式在“隔离时期”的操作难度极大。

区块链解决方案:

银行与核心企业之间打造一个联盟链,提供给供应链上的所有成员企业使用,利用区块链多方签名、不可篡改的特点,使得债权转让得到多方共识,降低操作难度。

当然,系统设计要能达到债券转让的法律通知效果。同时,银行还可以追溯每个节点的交易,勾画出可视性的交易流程图。

3. 供应链金融平台/核心企业系统难以自证清白,导致资金端风控成本居高不下。

目前的供应链金融业务中,银行或其他资金端除了担心企业的还款能力和还款意愿以外,也很关心交易信息本身的真实性,而交易信息是由核心企业的 ERP 系统所记录的。

ERP 并非完全可信,银行担心核心企业和供应商/经销商勾结修改信息,因而需要投入人力物力去验证交易的真伪,这就增加了额外的风控成本。

区块链解决方案:

区块链作为“信任的机器”,具有可溯源、共识和去中心化的特性,且区块链上的数据都带有时间戳,即使某个节点的数据被修改,也无法“只手遮天”。因而区块链能够提供绝对可信的环境,为核心企业应付账款的快速确权提供便利,同时减少中间环节和资金端风控成本,解决银行对于被信息篡改的疑虑。

可以说,区块链的技术特性完美地契合了供应链金融这一场景,并为供应链金融的三大痛点分别提供了解决方案。这也是区块链技术与供应链金融融合获得政策鼎立支持的根本原因。

推荐阅读:

《1/3的区块链落地应用,被这个万亿市场承包 | 链+供应链金融》

思维导图/流程图相关的软件

MindMaster

- 3.7

(64)咨询产品免费试用亿图图示

- 3.4

(43)咨询产品免费试用Xmind

- 4.0

(626)咨询产品免费试用

行业专家共同推荐的软件

万彩脑图大师

- 3.8

(21)咨询产品免费试用坚果云思维导图

- 3.8

(23)咨询产品免费试用知犀

- 3.6

(52)咨询产品免费试用

限时免费的思维导图/流程图软件

迅捷画图

- 3.6

(57)咨询产品免费试用GitMind

- 3.7

(32)咨询产品免费试用ZhiMap

- 3.9

(20)咨询产品免费试用

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用