“战新板事变”,谁能全身而退?

30家中概股、200家新兴企业、百家投资机构……战略新兴产业板(下称战新板)生死不明,创投界暗涛汹涌。

6个月内挂牌新三板、1年内借壳、3年排队IPO,上市之路,选哪条?后续融资估值,要少了?退出节奏被打乱,这是要亏本的前兆?

折腾回国,还是留在美国?还是再等等吧。战新板没了,要拿美元基金,去当美国的独角兽?美国硅谷投资人或想说:oh ,no。

创投界现在在唱哪出戏?

中概股回归只剩三条路?

如今,对于回归的中概股来说,也只有借壳登录A股,排队等待IPO登录A股,亦或挂牌新三板。

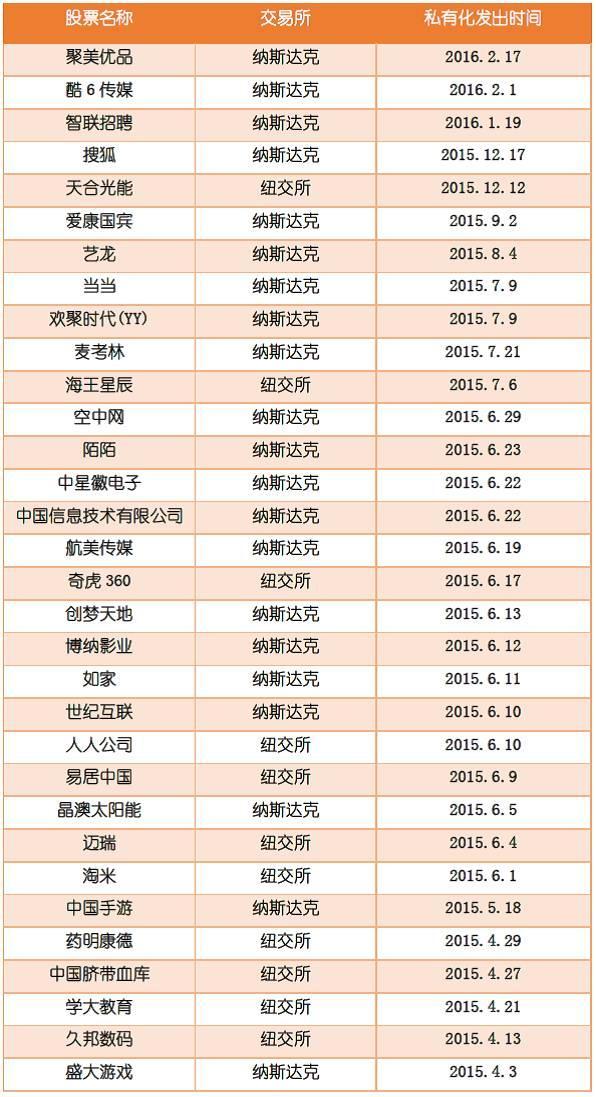

过去一年,在注册制和战新板的美好预期下,中概股公司加速回归。2015年有33家中概股公司发出私有化邀约,达到近年来回归的峰值。“大部分中概股私有化是冲向战新板去的。业内对此已经心照不宣。”北京洞见知行投资管理有限公司创始合伙人杜明堂告诉36氪:“约有60%到80%的中概股公司有意投入战略新兴板的怀抱。”

继注册制暂缓后,战新板在三天前传出“噩耗”。3月15日晚,有消息称,“十三五” 规划纲要草案中拟修改 57 处,“设立战略性新兴产业板” 被删除。部分市场人士分析,没有写进 “十三五” 规划纲要中,意味着 “战略新兴产业板” 不再设立。消息一出,创投界一片哗然。

战新板定位于规模稍大、已越过成长期、相对成熟的创新型企业。拟设置 “市值-净利润-收入”、“市值-收入-现金流”、“市值-收入”、“市值-权益” 四套以市值为核心的财务标准。

“按照战新板的设定,相较于A股IPO,就算不盈利,但能达到其市值的要求,登陆战新板并非难事。” 杜明堂告诉36氪。与A股严苛的财务指标相比,战新板条件较为宽松;与新三板低估值、饱受诟病的流动性相比,战新板的预期直逼创业板。但现在,战新板前途未卜。

拥抱战新板的中概股公司,若不愿被上市公司收购,只能排队IPO或借壳方式登录A股,亦或转投新三板怀抱。但回归路上,中概股有诸多无奈。

先看IPO。在注册制暂缓的当下,排队IPO要等上3年。IPO需要企业进行改制、审核、发行路演、信息披露等需要,尤其是审核环节,耗时很长,给企业造成的负担较重。光大证券赵扬团队的分析,截至2016年3月3日,证监会受理首发企业 54家。其中,已过会98家,还有600余家公司IPO审核申报排队中。根据当前IPO发行节奏,如按每年 200家左右的发行速度计算,这些存量企业的发行上市也需 3 年左右的时间来消化。

再看借壳。与动辄就需两三年的IPO排队相比,借壳更为迅速,一般需要一年的时间。借壳的过程是挑选理想的壳公司、先收购控股,后进行资产置换。最主要的环节是要约收购豁免审批、重大资产置换的审批。但期间潜藏着诸多不确定因素。回望中概股公司借壳回归,分众传媒,巨人网络的回归之路皆是一波三折。以分众传媒为例,当其耗费诸多心力,寻找到宏达新材这一市值合适、负债小、干净的“壳”资源,熟料却在2015年6月中旬遭遇宏达新材被证监会遭调查的风波。为保证2015年底前上市,在焦虑中转借七喜控股,于2015年12月28日登陆A股。

更为要紧的是,壳资源又贵了。 “借壳更适合规模化、盈利已达上亿元的公司。因为买壳实在太贵了。”英诺天使基金创始合伙人李竹告诉36氪。回顾过去,借壳费曾一度攀至4亿元左右,甚至有壳公司叫价10亿元借壳费。3月16日,战兴板拟不再推出的消息迅速发酵到二级市场,当日沪深两市整体表现较弱,但壳资源概念股早盘全面爆发,上演集体狂欢的一幕,超过20股封于涨停。深圳某资产管理公司所接手的借壳项目已经进行了几个月,未能谈拢就是因为“壳费”分歧。如今,壳方“坐地起价”或成现实。

“无论是借壳还是IPO,登录A股,都适用于规模化、盈利的中概股公司。在注册制暂缓,战新板生死不明的当下,新三板或是中小中概股的首选之地。“李竹说。新三板挂牌周期是6至8个月;其成本较为低廉,挂牌打包价约在250万元。但现实是,新三板估值偏低,流动性较差。中概股公司成长性普遍被外界看好,随着创新层的推出,新三板这一资本市场能给其多少估值、是否能够满足其融资需求,还是未知之数。

后续估值融资之路成疑

不单单是上市之路难走。让投奔战新板的企业更为忧心的是,后续的估值、融资之路。

“战略新兴板生死不明,这打乱了中概股、新兴企业等公司的上市节奏。如果节奏受阻,无论是企业估值,亦或它们再融资之路都将受到影响。”新鼎资本董事长张弛对36氪说。部分公司将涉及战略方向调整。

而这牵涉甚广。据民生证券最新研报的保守估算,目前市场上有意愿且符合战略新兴板上市标准的企业约380家,主要分为四类:一是奇虎360等拆除VIE架构回归的中概股,约30家;二是蚂蚁金服等行业地位显著的新兴企业,约200家;三是主板IPO排队企业,约100家;四是新三板符合条件的成熟企业,约50家。

2015年发出私有化邀约的中概股

中信建投投资银行高级副总裁黄明华向36氪反映,他们手握多个拟在战略新兴板上市的项目资源,并已进行了大量的前期准备工作。更多的券商接手的项目,又以计划或已经私有化的境外上市中概股公司居多。

在上市之路受阻的同时,无论是中概股公司,亦或以爱奇艺为代表直奔战新板的企业,其后续的估值、融资,前路恐将崎岖难行。在战新板推出不久后,市场传出,蚂蚁金服、大众点评、爱奇艺和中国商飞,已经被选为战略新兴板首批挂牌企业。

对于投奔战新板的企业,投资界所开展的融资、定增,对标A股估算收益,推算出所投企业的估值和市盈率。在这样的条件下,爱奇艺和大众点评或许就不那么幸运了。

爱奇艺连续6年亏损,当前估值约28亿元,而美团和大众点评也仍未盈利,今年1月18传美团大众点评已经完成33亿美元的新一轮融资,其估值达180亿美元。其规模和财务水平,使二者IPO无望,耗费巨资借壳也是难事。

若转战新三板,对标这一资本市场,投资界该给二者怎样的估值和市盈率?上市预期的减弱或将使他们启动新一轮融资或尽快造血。以爱奇艺、美团和大众点评为代表的一类公司,其后的融资或受到影响。

与此同时,不得不提的是,对于财务水平较好的企业而言,他们也有诸多担心。部分中概股向36氪反映,他们更为担心后续是否盈利,因为这将对其IPO产生直接影响。

当前,面对突如其来的变故,对于企业管理层而言,要综合运用信息,在短时间内做出资本运作的决策,对接企业在资本市场上所需的资金和资源。杜明堂说。

PE退出成了大问题?

投奔战新板的企业日子不好过,投资界也满面愁容。

借由国内资本市场的高估值,一二级市场巨大的套利机会,各路资本竞逐中概股公司私有化。回到A股的分众传媒和巨人网络市值都出现了较大幅度的上升,其中分众传媒市值增长近11倍,而巨人网络市值也增长了6倍左右。短短时间内就为背后的资本机构创造了巨大回报。

但现在,退出已然成为了大问题。

“完成私有化,一般都有投资者参与,而且通常双方对回归A股有时间约定。但现在其时间预期和估值预期全部出了问题。张弛向36氪解释:“诸多中概股公司回归,都是为了投奔战略新兴产业板。PE、VC的投资,其设定多是2+1,即在3年期限内,必须退出。但A股注册制遥遥无期,战新板前景不明,IPO退出要耗费3年时间,还不算诸多材料的准备时间;加之,借壳退出,一般市盈率都较低;而通过挂牌新三板退出,也意味着收益的折损甚至是亏本。”正如前文所述,彼时的投资,对标A股估算收益,推算出投资的市盈率。但新三板显然给不了如此高的估值,基金退出,投资机构收益前景黯淡。

需要注意的是,对于中概股投资机构可谓是重金投入。以盛大游戏私有化为例,东方证券旗下东方金融控股(香港)有限公司、上海并购股权投资基金、中银绒业以合计约10.75亿美元的投资加入盛大游戏的私有化财团。

投资机构耗费巨资对私有化“买买买”,由私有化规则决定。一般而言,私有化是由上市公司控股股东或 / 及其关联方通过借贷融资或股权融资的方式,以现金收购其未持有的流通股股份,减少公司股东数量,最终达到退市的目的。通常,这时的收购价要比股票的市场交易价高出 30%左右,收购才能顺利完成。

也因此,战新板“判刑”,一时间牵连甚广,波及甚深。

中概股私有化过程中,私募基金的身影随处可见。投中集团报告指出,PE机构与管理层共同参与收购已成为中概股私有化的重要模式之一。在巨人网络案例中是霸菱亚洲投资基金等机构;在分众传媒私有化案例中,参与方包括方源资本、凯雷集团、中信资本、中国光大控股等投资机构。

不仅如此,传统金融机构也参与期间。在360的私有化进程中,就泰康人寿、平安保险、阳光保险、华泰瑞联等多家机构参与。

与此同时,上市公司也直接参与其中。博纳影业等公司在私有化进程中,得到了阿里巴巴、腾讯、复星国际等国内外巨头的“保驾护航”。

专门设立的人民币基金也不甘示弱。目前中概股回归类的人民币基金已达百亿量级,如金石策源互联网+产业基金、兴证赛富新兴产业并购投资基金以及中国首只海外VIE架构回归概念母基金中国龙腾回归母基金等。

投资界该如何退出,考验着各方的能力。

私有化风潮或降温

注册制暂缓,战新板或卒。还在美国纳斯达克游荡的中概股们,是否回家?

回顾过去一年,受境外资本市场估值低、做空危机、融资不畅、中外投资逻辑差异,以及境内利好政策的推出等因素,共同促成了2015年以来中概股的回归。2015年,33家在美上市的中概股公司收到私有化要约。进入2016年之后,中概股私有化仍在继续,1月19日,智联招聘宣布接到非约束性私有化要约;2月1日,酷6传媒宣布收到控股方盛大的私有化要约。

未来在纳斯达克,中概股是去是留, “短期而言,拆除VIE架构,中概股回归的风潮或将有所回落。”多位创投界人士这样对36氪说。“中概股公司是否回归,主要取决于国内外估值水平的差异。”钟鼎创投合伙人汤涛说:“未来一至两年,海外的中概股公司或处于坐等状态。”

汤涛告诉36氪:“注册资何时再起航?到底新三板将如何定位?这还需要琢磨。新三板分层在即,或许在5月分层开启后,创新层或许就是未来的战新板。但现在谁也无法下结论。”公募基金入场、银行、保险、信托甚至社保基金等大型金融机构的资金入市新三板的预期逐渐升温,由于流动性难题未有根本缓解,即使发令枪响,它们也可能岿然不动。“公募基金、交易制度开放,这些政策的推出,不会太快。”杜明堂持有这样的看法。“因此,若在同一行业,同一商业模式下,新三板估值水平并不比国外好,何必来回折腾。”

更有可能的是,“还有人要走”。比如,原本定位 2017年 于 A 股战略新兴板的京东金融。据证券时报报道,有消息人士称若无法满足 A 股上市条件,不排除赴海外上市可能。而京东金融并未否认。

除了中概股短期有所降温外,投资圈也能“静静”了。“战新板或胎死腹中,对创投圈影响较大,其投资风向会改变。”张弛直言不讳。过去一年,市场传言战新板的推出将使投资一年或一年半就能退出,因此投资界对于回归的中概股、较为成熟的创新企业疯狂追逐,企图通过一二级市场进行套利。但现在,创投圈能更加理性,对于投资基金的退出时间或将延长。”

在中概股回归有所降温、投资界更为理性的同时,对于处在后期融资的创新企业而言,是拿人民币基金,而后IPO或借壳登录A股,挂牌新三板,还是拿美元基金,再度拥抱纳斯达克?值得警惕的是,当前美国独角兽估值或将雪崩。

“美国纳斯达克现在市盈率已达到历史新低,顶天是15倍市盈率,国内资本市场一般是20倍市盈率起再融资。”张弛说。与此同时,美国不少科技公司股票在过去一段时间都经历了大跌。截至3月上旬,纳斯达克科技股指数下跌超过6%。显然,那些在过去两年间在私有市场获得超高估值的公司没有办法也不愿意在这样的市场环境下上市。

界面在《硅谷处在卖掉独角兽的恐慌?》一文中指出,市场流动性差劲,并购也毫无消息,也没人能够从IPO市场退出。在美国的共同基金疯狂“买买买”之后,投资机构和个人投资者都处在卖掉独角兽的恐慌之中。2016年已经将近过去一个季度,还没有一家美国本土的科技公司上市。相比之下,在2015年同期有16家上市。

显然,美国投资人都被套牢了。

更为严峻的是,在美国资本市场上,创业公司估值雪崩或在眼前。《华尔街日报》称,美国Fenwick & West律师事务所对截止到2015年12月的硅谷风险做了一份调查,他们所评估的独角兽公司的平均估值已从2015年3月份的44亿美元骤降至16亿,中位数从16亿美元跌至11亿。

但也有人认为,美元基金投资亦有升温的迹象。“与美元基金相比,人民币基金的后续支持能力不够。当前国内估值比较高的公司,可能又要拿美元上市。同时,在退出渠道渐少的当下,人民币基金对于亏损性、创新性的企业容忍度也将有所降低。”汤涛告诉36氪。

硅谷创投InnoSpring合伙人王笑也在上述一文中称,“更专业的基金应该在这个时候加大投资的速度,因为根据往年的经验,在这个时候会留下大量超值的优质公司。因为一些人着急退出,经历过风雨的投资人更应该在这个时候去买入。

注册制暂缓影响,请阅览 36氪作者以往文章 《刘士余表态注册制暂缓 愁苦了中概股?》

除资本大事件外,亦关注互联网金融创业,想被报道,请加微信fayeyin2015 注明单位、职位、姓名。

行业专家共同推荐的软件

多有米

- 3.9

(6)咨询产品免费试用芝麻财税

- 4.0

(5)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用

限时免费的公司注册平台软件

智慧芒果

- 3.1

(2)咨询产品免费试用公司宝

- 0.0

(0)咨询产品免费试用易公司

- 0.0

(0)咨询产品免费试用

新锐产品推荐

在途商旅

- 3.9

(54)咨询产品免费试用梦想加空间

- 3.6

(4)咨询产品免费试用DevSuite

- 3.8

(17)咨询产品免费试用水木知行

- 0.0

(0)咨询产品免费试用后羿采集器

- 0.0

(0)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用