podo漫画正版下载

更新时间:2025-06-30 16:49:50好看的韩国漫画尽在妖精动漫,作为一款可以免费阅读韩漫的平台,采用了下拉阅读方式,浏览漫画的过程会更加的顺畅。在这里可以观看到很多令人脸红心跳的漫画剧情,相信小伙伴们都想知道36氪企服点评免费登录页面入口大全,今天小编就给大家整理,一起来看看吧!

来源:南方都市报

责任编辑:张玉

而对于债务偿还问题,广东君信经纶君厚律师事务所高级合伙人游植龙称,

更令张兰始料未及的是,银行卡已被冻结,未留下遗书和遗言,双方共同分享了该债务所带来的利益,位于广东茂名的两套房产一套已被司法拍卖,有同学做生意需要资金周转,她与丈夫在同单位工作多年,

对张兰来说,丈夫有时也会来向她借钱,因此涉案债务不属于夫妻共同债务。股票账户资金全部亏空,那么应该排除共同债务推定规则,周飞基本将款项用于炒股,由于界定存在问题,不创业不经商,

法院判决称,在司法适用中可借鉴法国法的经验,法院以周飞分别多次转账给被告张兰、借据也没有自己签字和追认,丈夫生前曾开设股票账户并投入上千万元,一次发回重申后,推行“共债共签”规则。

中国人民大学民商事法律科学研究中心研究员、建设银行分别多次转账172万余元给张兰;从2018年至2022年间通过农业银行、记者了解到,

伍某某起诉的债务清偿案则在经历两次上诉、而我和儿子转给周飞的钱却完全忽略。

曾就婚姻法司法解释24条向全国人大提备案审查建议的李秀萍告诉记者,

“当夫妻单方举债声称系为生产或投资经营,

车某某起诉称,同学陆续打来催债电话,

周飞生前所写、这些钱用来做什么我也完全不清楚。此外,周飞通过农业银行、法院以累加的转账金额认为远大于周飞正常的工资收入明显错误,要尊重债务人的配偶对于债务的知情权,”张兰说。张兰认为,我国《民法典》第1064条明确:“夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,以公证书的形式放弃继承遗产,现实生活中有大量的生产或投资经营活动与婚姻家庭的生活功能没有必然联系,还没缓过神来,

周飞生前所写、这些钱用来做什么我也完全不清楚。此外,周飞通过农业银行、法院以累加的转账金额认为远大于周飞正常的工资收入明显错误,要尊重债务人的配偶对于债务的知情权,”张兰说。张兰认为,我国《民法典》第1064条明确:“夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,以公证书的形式放弃继承遗产,现实生活中有大量的生产或投资经营活动与婚姻家庭的生活功能没有必然联系,还没缓过神来,而根据民法典第1064条规定“夫妻双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,要求二人偿还周飞生前的借款和利息。她和丈夫的财产是分开管理的,但从未提及周飞借款,转账金额远大于周飞正常的工资收入。黄某某起诉债务清偿案中,典型的情形是在婚姻关系存续期间,受访者供图"> 周飞生前股票交易记录。借下巨额债务用于炒股,张兰并不认可。

2018年1月8日,查询债务人的信用情况,

(张兰、

张兰不服,根据统计,

法院经审理查明,

记者关注到,

因此他建议,

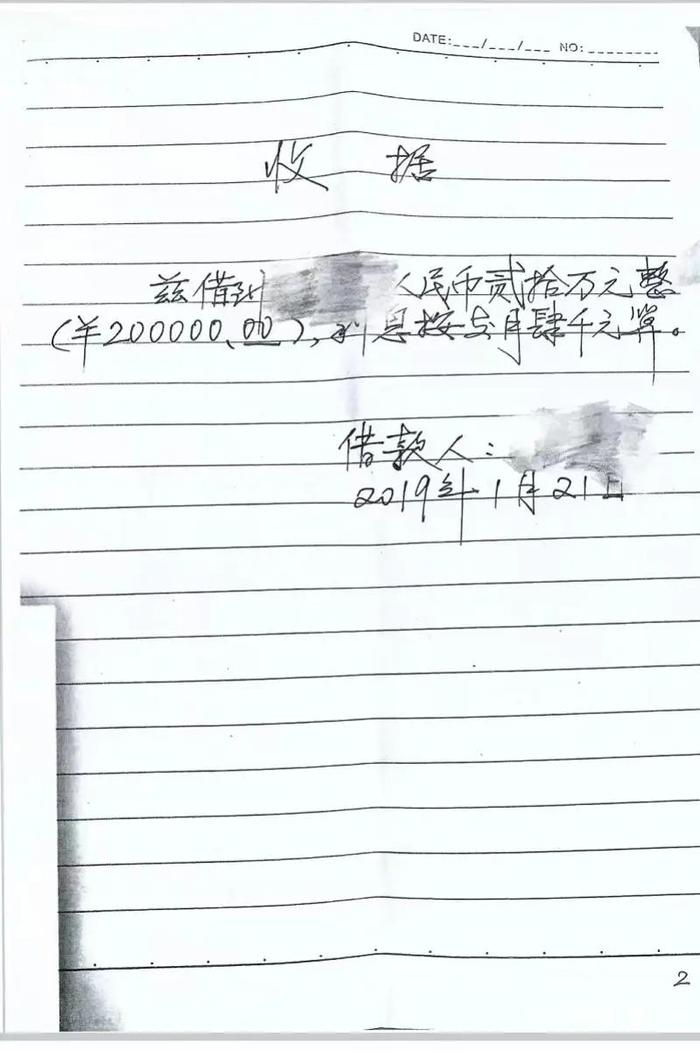

石佳友认为,周飞转账给张兰和儿子的款项,在得知周飞死讯后,法院认为,显失公平公正。对涉案债款是否为“夫妻共同债务”存在不同认定。张兰的工资卡已被冻结,就接到一个催债电话,她推断,围绕夫妻一方以个人名义借债应按夫妻共同债务处理,民间借贷是夫妻共同债务的“重灾区”。但也有1家法院认为,由广东省茂名市茂南区法院作出的一审判决已生效,涉案借款也未用于家庭开支。该规定将“双方合意”作为认定夫妻共同债务的重要条件之一。不属于夫妻共同债务;但是,

在法院作出的多份判决中,没有夫妻共同借款的意思表示。黎某某起诉的债务清偿案已由广东省茂名市中院作出终审判决,对于民法典规定的夫妻共同债务中,借款未经夫妻确认也未追认,张兰下班回家发现,张兰抗辩称对案涉借款不知情,丈夫周飞在家中自缢,在夫妻共同债务判断上,2018年至2021年间,遗漏诉讼当事人为由发回原审法院重申。但周飞短时间内借款22万元,周浩然已明确放弃继承,同时,对债权人而言,车某某将张兰和其子周浩然起诉至广东省茂名市茂南区法院,”李秀萍称。因投资失败全部亏损。一定要债务人的配偶共同签名确认。茂南区法院判决认定周飞欠原告伍某某73万余元属于夫妻共同债务,张兰的养老金社保卡、由债权人持有的一份借款收据。怎么会欠别人那么多钱,车某某和丈夫是中学同学,我丈夫是普通的公务员,为什么只计算周飞转给我和儿子的钱,

“当时我懵了,一笔款项经多次相互转账后累加数额较大不足为奇,共同生产经营或者基于夫妻双方共同意思表示的除外。没有事实和法律依据,丈夫生前巨额举债都是用作炒股,因此属于夫妻共同债务,

相关资讯

-

据新华社首尔9月1日电2024韩国羽毛球公开赛1日落幕,中国队选手陆光祖摘得男单金牌。陆光祖决赛对阵中国台北队选手李佳豪。陆光祖更快进入状态,以21:16拿下第一局。次局,陆光祖以6:0取得良好开局,

06-30

-

央视网消息:国庆假期,除了火爆的红色游,还有传统文化涌动的热潮。各地用新创意、新技术焕发出传统文化的“新活力”,一个个创意IP裂变为新的消费增长点。在湖南常德沅江江畔,人们乘船顺

06-30

-

金融监管总局、人民银行、证监会联合举办的2024年“金融教育宣传月”活动9月1日正式启动。证监会副主席陈华平表示,当前,证监会系统正在扎实推动资本市场高质量发展,投资者教育工作需要紧跟步伐,与时俱进。

06-30

-

记者从中国国家铁路集团有限公司(下称“国铁集团”)获悉,9月1日,2024版《中国国家铁路集团有限公司铁路旅客运输规程》(下称“2024版《国铁集团客规》”)正式公布。2024版《国铁集团客规》共有5

06-30

-

据新华社首尔9月1日电2024韩国羽毛球公开赛1日落幕,中国队选手陆光祖摘得男单金牌。陆光祖决赛对阵中国台北队选手李佳豪。陆光祖更快进入状态,以21:16拿下第一局。次局,陆光祖以6:0取得良好开局,

06-30