中国养老服务行业趋势洞察2020

编者按:本文来自微信公众号“AgeClub”(ID:AgeClub),撰文丨养老行者1988;36氪经授权发布。原题目《中国养老服务行业&市场最新发展:趋势洞察2020》

开篇

从2010到2020,中国养老服务业经历了波澜壮阔的10年发展期,面对这次突如其来的新冠疫情,那些入住率较高的养老机构也充分展现了养老行业抗风险性的一面。

与10年前一样的是,养老依然是众多资本与企业共同看好的朝阳产业;与10前不同的是,养老企业在经历了摸索期后,开始变得更理性与理智。

走入良性发展之路,或许将是下一个10年,中国养老服务业的主旋律,在这个主旋律的大背景下,往往孕育着一些不易察觉的小趋势、小变化,这些趋势和变化从长远来看,将影响中国养老的整体走向。

PART1.

行业趋势洞察:战略、投拓、运营、热点

我们看到养老行业的一些变化趋势主要分为4个层面:战略、投拓、运营、热点。

在2019-2020的转折点,很多企业做了新一轮的战略思考,与很多企业最早的战略规划相比,这次的战略复盘少了一些务虚,多了一些务实,主要围绕以下几个核心点:

1.1 从关注“整体规模”,到关注“单体质量”

早期阶段,养老企业更关注养老项目的“整体规模”:5年80个项目、10年100000张床位的论调经常出现在各大论坛,而现在则更关注养老项目的“单体质量”:是否能快速去化、是否能实现盈利……

1.2 从关注“产品体系”,到关注“明星产品”

早期阶段,养老企业更关注“产品体系”的打造,但经过实践后,发现有些产品线短期内并没有商业逻辑,或是与企业资源不匹配,快速进行了产品线的整体调整、增加和删减,现在更关注那些能盈利、可复制的“明星产品”。

1.3 从关注“盈利模式”,到关注“盈利能力”

早期阶段,养老企业更关注“盈利模式”的研究,现在更关注不同盈利模式下,盈利能力的打造。

1.4 从关注“客户单价”,到关注“动态坪效”

早期阶段,养老企业更关注如何实现更高的“客单价”,现在则更关注“动态坪效”,因为客单价很高的项目,往往动态坪效很低,而坪效才是决定一个养老项目是否盈利和利润空间的关键指标。

1.5 从关注“整体自营”,到关注“业务合作”

早期阶段,养老企业更倾向各个模块都采取全部自营的方式,现在已经开始尝试与外部企业合作,进行模块化的业务分包,实现成本优化。

1.6 从关注“战略统筹”,到关注“一城一策”

早期阶段,养老企业希望全国一盘棋,统筹布局,现在则会更多的进行“一城一策”、“一区一策”、“一街道一策”的布局方式。

1.7 从关注“高龄客户”,到关注“低龄客户”

早期阶段,养老企业将客户重心都关注在“高龄客户”,无论是养老机构、还是养老社区(CCRC),平均入住年龄都在80岁+,现在开始更关注“低龄客户”的产品和服务层面的商业创新。

在投资和拓展层面,与过往相比,如今也显得更加理智和聪明:一方面充分利用不同区域、城市的政策红利,实现项目获取,如:九如城近些年快速实现全国公建民营的项目获取;另一方面开始战略性放弃市场化租赁类的中资产项目。

此外,随着一线城市物业获取成本和难度的进一步加大,全国性养老企业已经开始将战略重心转移到新一线、二线城市,基于盈利的压力,产品选址标准也越来越苛刻。

最后一个投拓的趋势是,很多养老企业已经开始跳出传统的养老视野,关注老年消费和创新服务。

在运营层面,养老服务行业开始将注意力转移到“可复制盈利模式”和“真正护城河”的打造,而不再是一味地打磨运营模式和服务体系,“盈利”是运营团队当前的核心任务。

围绕运营目标的调整,养老企业对运营团队的要求也在悄然发生着转变,比如:更关注有企业经营意识的管理者;更重视出床率和坪效;更关注建设和运营成本的优化……

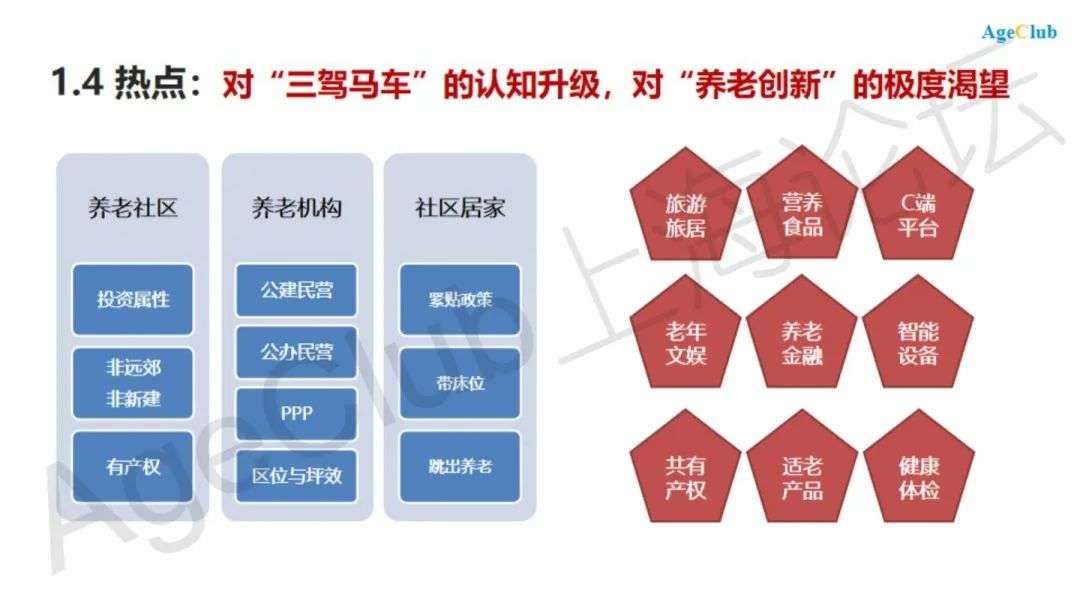

最后,分享一下现在养老行业的热点,分为两个层面:对“三驾马车”的认知升级和对“养老创新”的极度渴望。

养老社区(CCRC)、养老机构、社区居家构成了中国养老的“三驾马车”,这些年养老行业的发展与变革几乎都围绕这三者。

在养老社区(CCRC)维度,发生的3个明显变化是:行业对养老社区(CCRC)的投资属性越来越认可;非远郊、非新建类型养老社区(CCRC)开始出现;带产权/共有产权养老社区(CCRC)陆续入市。

在养老机构维度,发生的2个变化是:养老企业,包括头部企业在内,开始积极拥抱政府项目(公建民营、公办民营、PPP);更加看重区位和坪效,前者决定了去化速度,后者决定了盈利能力。

在社区居家维度,发生的3个变化是:主攻政府购买服务;优先获取带长住床位的社区站点;跳出传统养老认知,积极引入创新产品和服务。

PART2.

市场趋势洞察:供需关系、客户需求、长远布局

回归到市场端的趋势变化,我们将从三个方面分享:整体养老服务市场的供需关系、客户需求的变化、以及企业长远布局的思考逻辑。

首先,我们看一下国内养老机构服务市场的整体供需情况,分为四个方面:整体供大于求,去库存压力明显;床位空置与一床难求现象并存,说明符合市场真正需求的优质养老项目依然稀缺;中高端市场是近些年养老企业的布局重点,但竞争愈加激烈;高性价比的养老服务极为稀缺。

这次疫情期间,国家也公布了一些准确数据:

全国养老市场:截止到2019年底,养老机构数量约3.4万+,养老床位数量约761万+,平均入住率约30%-40%;

上海养老市场:截至2017年底,全市共有养老服务机构数量703,养老床位数量约13.8万,被调查机构入住率均值约82.68%,床位使用率约75.53%,被调查机构数量占上海养老机构总数的70.1%。

北京养老市场:截止2020年5月18日,全市养老服务机构数量约680+,养老床位数量约14万,疫情期间报道真实入住老人数量约4.8万,北京整体平均入住率约34%-44%。

北京中高端养老市场:根据多个行业数据研究机构的公开数据,截止到2019年年底,北京中高端养老机构平均入住率在30-40%。

在“客户需求”层面,我们今年上半年共发布了3篇围绕中高端养老客户的深度调研报告,在整个调研和分析的过程中,我们明显感受到的5个客户需求的变化趋势是:

跨代际差异:访谈中,绝大部分中高端养老机构的在住客户家属普遍认为,自己未来不会选择父母入住的养老机构,而养老社区、养老地产是他们更倾向的养老选择。

消费更理性:随着养老项目这些年的集中入市,供客户选择的空间更大,而绝大多数客户会通过5家以上的对比后才做出决定,且不会为伪需求付费。

流动性更高:客户入住后,依然关注其它竞品项目,以及新开业项目,从A机构退住后,到B机构入住的人数越来越多,且极易出现集体流动的情况。

需求多元化:客户的需求更加多元,除了关注传统养老照护服务外,旅游、旅居、健康理疗、金融理财、遗嘱继承、法律咨询等需求也较为集中。

性价比:最后一个是客户对于高性价比项目的极度渴望。

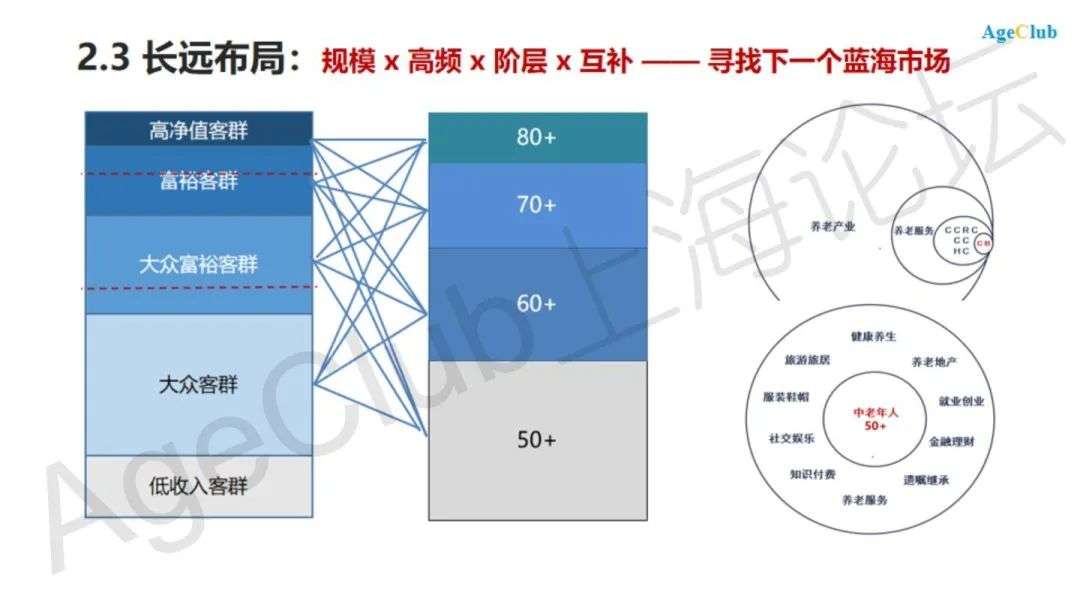

从长远布局看,我们建议养老企业应该回归更大众、更高频,且与原有养老主营业务互补的布局方向,聚焦大众和大众富裕阶层,而非集中在高净值客群。

更要跳出传统的养老视野,找到养老服务、养老机构以外的“非养老”业务,寻找下一片蓝海。

结语

最后,与大家分享我们对未来的几个判断:

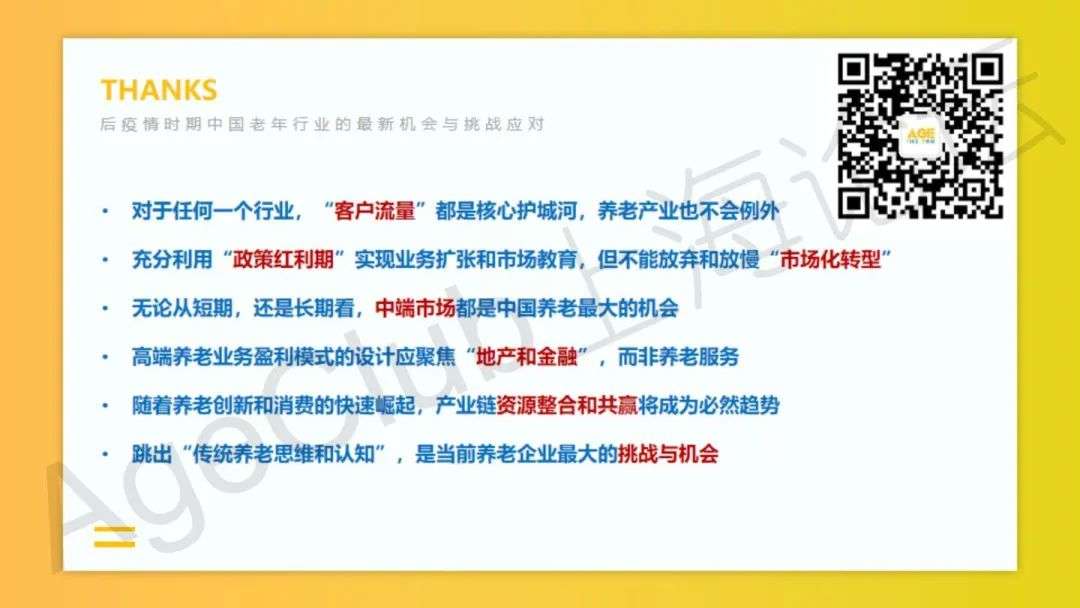

对于任何一个行业,“客户流量”都是核心护城河,养老产业也不会例外;

充分利用“政策红利期”实现业务扩张和市场教育,但不能放弃和放慢“市场化转型”;

无论从短期,还是长期看,“中端市场”都是中国养老最大的机会;

高端养老业务盈利模式的设计应聚焦“地产和金融”,而非养老服务;

随着养老创新和消费的快速崛起,产业链资源整合和共赢将成为必然趋势;

跳出“传统养老思维和认知”,是当前养老企业最大的挑战与机会。

——END——

最新文章推荐

新锐产品推荐

全程云CRM

- 4.0

(9)咨询产品免费试用拓尔思

- 0.0

(0)咨询产品免费试用赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用