公司与行研 | 疫情再度爆发,美联储为什么按兵不动

文 | 丁卯

编辑 | 李雨谦

近期,欧美发达经济体进入新一轮疫情周期,市场对于欧美经济走弱的预期不断升温。在这种背景下,市场期待新一轮宽松货币政策的出台。但从目前的情况看,欧美经济低迷的症结并不在于货币政策的缺失,这也意味着未来货币政策进一步宽松的概率极低。

欧美新一轮疫情爆发

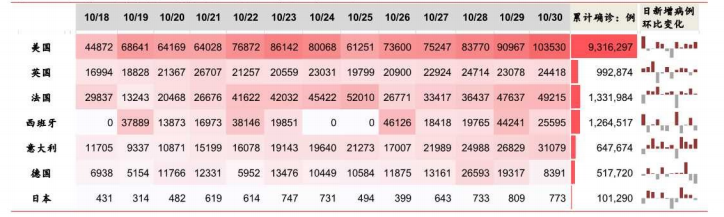

近期,欧美发达经济体进入新一轮疫情爆发周期。截至10月30日,美国单日确诊人数已经超过10万,欧洲单日累计确诊人数接近14万,均创下了疫情以来的新高。

图1:欧美主要经济体近2周疫情进展

数据来源:华泰证券,36氪整理

随着疫情的再次失控,欧洲主要经济体和美国部分州重新开始实施封锁、限制等抗疫措施,以期遏制新冠病毒的进一步蔓延。

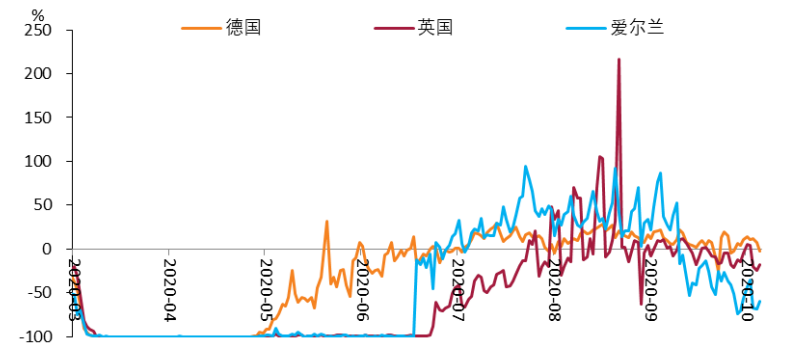

受此影响,欧美的服务业面临新一轮的挑战,近期餐饮消费和酒店预订等高频指数均出现下滑的迹象。市场对于欧美经济再度走弱的预期升温,提振了对新一轮宽松货币政策出台的期待。

图2:欧洲主要经济体餐饮预订情况

数据来源:华泰证券,36氪整理

图3:美国酒店入住率变化

数据来源:华泰证券,36氪整理

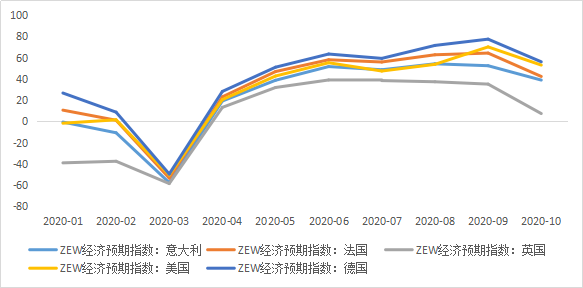

图4:欧美主要经济体经济预期指数下滑

数据来源:choice金融终端,36氪整理

但是从欧洲央行和美联储的态度来看,货币政策进一步宽松的概率极低。

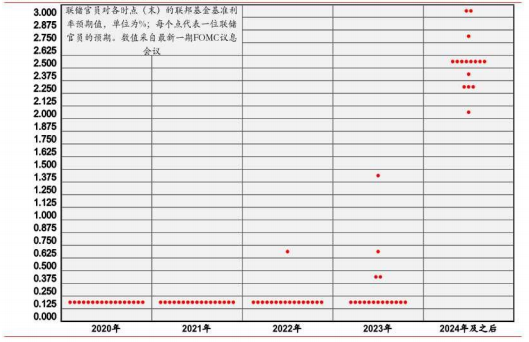

以美联储为例,从联邦基金利率看,在3月中旬美联储紧急降息至0-0.25%的水平后,并没有进一步寻求负利率政策的支持。根据FOMC最新点阵图数据,多数委员对于年内利率水平预期均维持了当前的水平,预示着美联储实施负利率政策的概率极低。

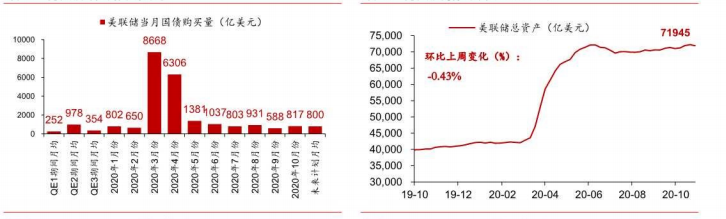

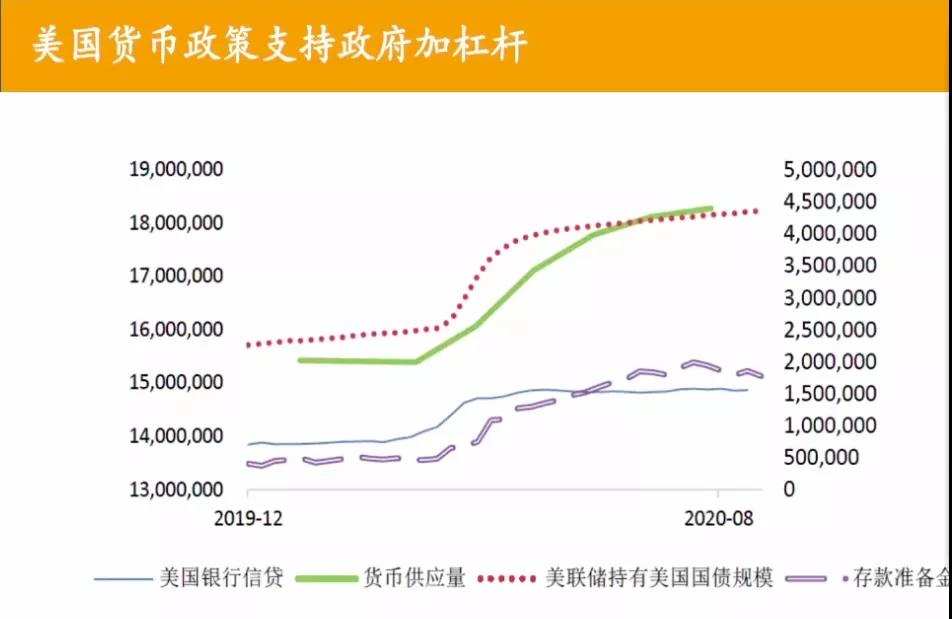

从量化宽松的规模看,在今年3、4月美联储实施了超额的资产购买计划后,从5月开始,美联储的月资产购买量一直维持在一个较为稳定的水平;而美联储总资产规模自上半年创下新高后,6月开始呈现出高位震荡调整的趋势,近期甚至出现了环比下降,表明美联储近期的货币政策实质上是边际收紧的。

从国债收益率看,美国10年期国债收益率从10月中旬开始出现上行,近期有加速的趋势,预示着市场对于美联储进一步宽松的预期在降温。

图5:美联储购债规模变化

数据来源:华泰证券,36氪整理

图6:美联储点阵图

数据来源:华泰证券,36氪整理

美联储为什么变谨慎

今年3月,为了应对疫情对美国经济的冲击,美联储连续两次紧急降息,将联邦基金利率维持在了0利率附近,同时还首次启用了无限量的量化宽松(QE)政策。

超常规的扩张性货币政策给美国经济复苏提供了流动性的“基础”和必要的金融市场条件,但同时也为未来经济增长埋下了隐患。

1.流动性陷阱加剧通缩预期

目前美联储的联邦基金利率已经降至了0-0.25%的低位,而长期维持零利率的货币政策,加剧了美国陷入“流动性陷进”的危机。

根据凯恩斯理论,当短期名义利率达到零或接近零时,人们对现金的偏好会使得货币需求弹性无限放大,导致人们过度持有货币而不愿意增加消费和投资,从而使得货币政策调控工具失效,经济陷入流动性陷阱。

流动性陷进的最大危害就是通货紧缩预期的持续加重。因为流动性陷进的存在,使得居民更偏爱持有现金,货币政策产生的大量流动性不能通过消费和投资进入实体经济,从而降低经济的增长力度,使得物价水平长期处于低迷状态,加剧通缩的预期。

欧洲和日本均是流动性陷进的典型案例。以欧洲为例,欧债危机后,欧洲央行推行负利率政策刺激经济,但并未产生明显的货币乘数效应,欧洲经济始终面临低通胀、低增长的困境。

2.量化宽松加剧金融危机爆发概率

从理论上看,量化宽松政策刺激经济的作用,主要表现为两个方面:第一,央行通过扩张资产负债表,带来超过商业银行准备金水平的超额流动性,从而降低个人和企业的融资成本,起到刺激私人部门消费和投资的作用;第二,通过预期管理,增强私人部门信心。央行扩表的行为会提振市场对于未来经济复苏的预期,从而增强投资和消费的信心,进一步刺激实体经济的增长。

但是从实践效果看,量化宽松对实体经济的恢复并不必然有效。结合2008年金融危机后的情况,当时美国量化宽松政策推出后,美联储资产负债表规模的增速远超商业银行的信贷释放,说明美联储提供的大量的流动性(基础货币)并没有完全流入实体经济。

这就是QE最大的弊端所在。当实体经济增速低于资本市场收益时,资本在驱利的驱动下,会在金融体系内空转。从而导致实体经济和资本市场的背离。在缺乏基本面的支撑的情况下,金融资产的大幅上涨很容易催生资产泡沫,加重未来金融危机爆发的概率。

3.持续扩表加剧美元贬值预期

疫情爆发后,特朗普政府推行了大规模的财政刺激计划,使得联邦政府的赤字规模显著上升。为了消化政府赤字高企所带来的潜在债务危机风险,美联储通过扩表的方式,持续大规模购买美国国债。

图7:美联储购债情况

数据来源:choice金融终端,36氪整理

美联储无节制的扩表,长期会消耗美元的世界霸主地位。扩表会导致本国货币供给增加,长期利率持续低企,无论是从购买力平价还是利率平价来看,扩表均会加剧美元贬值的预期,导致美元霸主地位遭到挑战。

阻碍美国经济复苏的症结

年内美国经济的走弱,和2008年金融危机有着本质区别。对于美国而言,经济持续低迷的症结在于疫情反复对需求端的长期冲击。相对于维系金融体系的稳定,扩张性货币政策对于需求端的刺激作用十分有限。

同时考虑到过度使用货币政策可能产生的一些副作用,预计年内美联储进一步宽松的概率极低。因此,与其对新一轮货币政策寄予厚望,美国政府不如改变现状,推行积极地抗疫措施,尽快恢复正常的生产生活,降低未来经济的不确定性风险

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

最新文章推荐

新锐产品推荐

指掌天下-互动订货

- 0.0

(0)咨询产品免费试用云时通数字中台

- 0.0

(0)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用MeetingBest

- 0.0

(0)咨询产品免费试用Captivate

- 0.0

(0)咨询产品免费试用Buzzsprout

- 0.0

(0)咨询产品免费试用