巨头放缓、电商大势,一文了解2020海外互联网公司广告营收概况

编者按:本文来自微信公众号“TopMarketing”(ID:TMarketing),作者:TOP君,36氪经授权发布。

疫情下的不实言论、竞选广告中的社媒争议、种族冲突中的发声、品牌联名抵制......2020年很多海外互联网平台都经历了不少挫折。这些来自大环境及社会中的声音也多少影响到了广告收入。两大广告巨头谷歌和Facebook广告增长均放缓脚步,与此同时,电商的应势崛起刺激亚马逊、Pinterest等平台的广告业务进一步增长。TOP君结合财报分析了各平台商业化路径,整体来看,在广告营销方面主要有以下几个趋势:

1. 谷歌、Facebook、Twitter受疫情影响较大,2020上半年需求减少导致其广告均价大幅下滑

2. 亚马逊、Snapchat、Pinterest等“后起之秀”受环境影响较小,发展迅猛,未来或进一步抢占Facebook、谷歌两大巨头市场份额

3. 电商发展迅猛,成社交平台战略发展重点

4. 广告形式向视频化持续演进

5. 投放继续向智能化、自动化驱动

6. 数据隐私监管收紧,广告透明度持续提升

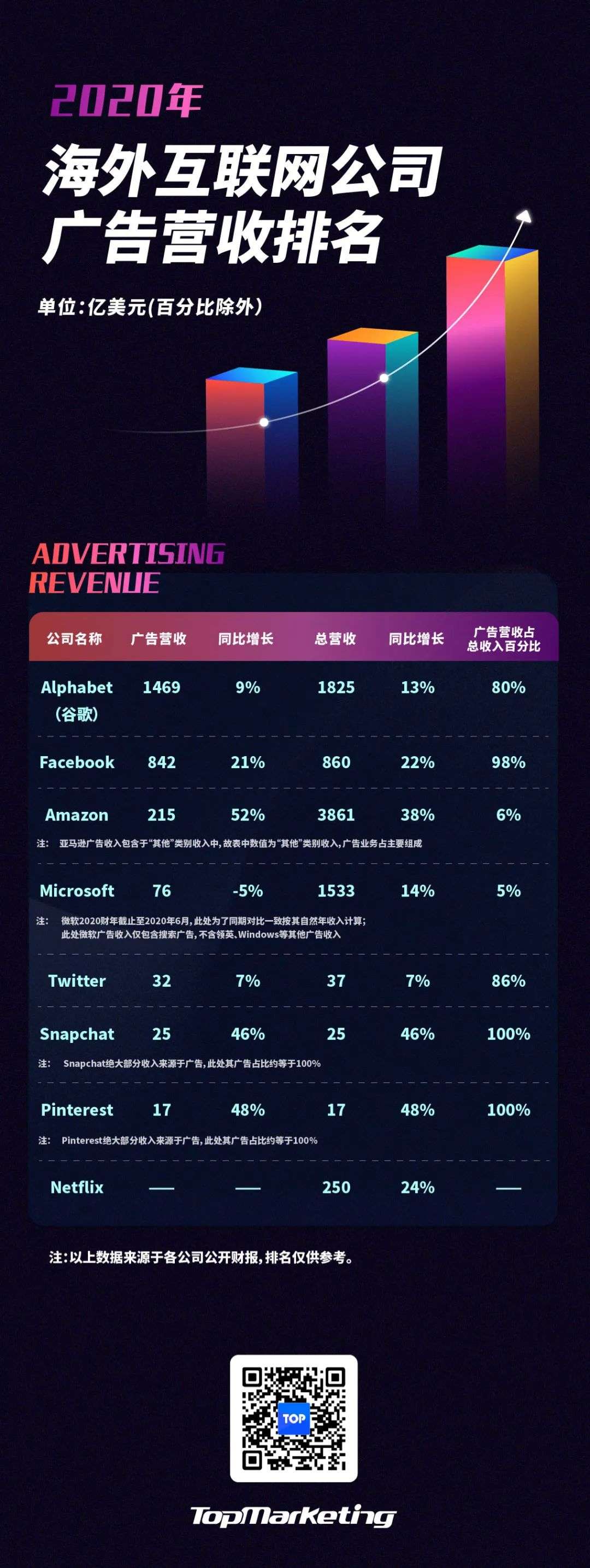

以下为海外头部互联网公司广告营收及总营收榜单:

Google:广告营收增幅减缓,YouTube增长焦虑初显

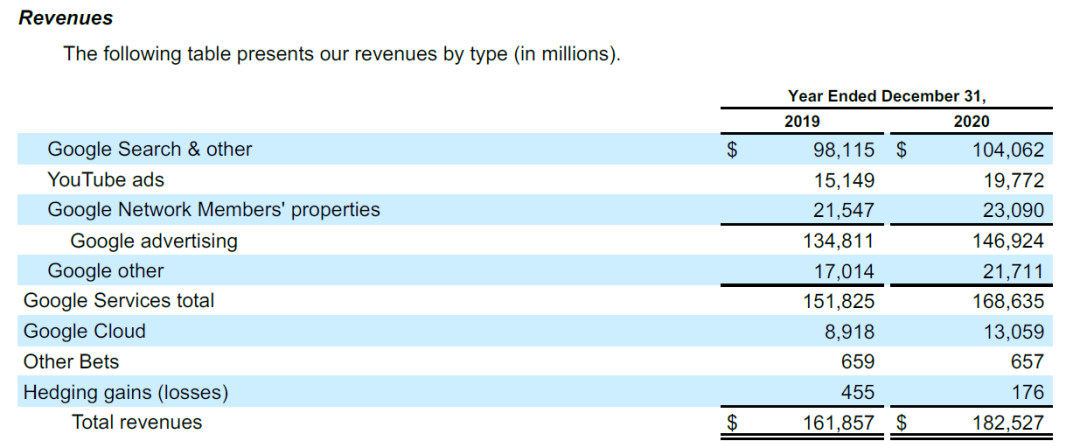

谷歌的广告业务主要有搜索、YouTube、第三方的Google Network Members三部分,但疫情导致的需求下降让三者增长均有所减缓,谷歌整体广告营收仅增长9%(2019为16%)。

谷歌2020年营收结构

根据Finaria.it提供的数据,2020年全球搜索广告收入达到1526亿美元,同比增长6.7%。谷歌搜索广告营收达到1041亿美元,同比增长6%,与整体大盘一致。

谷歌搜索广告主要为点击付费,根据谷歌在财报中披露的数据,其在2020年的付费点击次数增长了19%(去年为23%),每次点击成本下降10%。

此外,YouTube是谷歌广告的重要增长引擎,尽管其广告收入仅占整体广告营收的13%左右,但自去年谷歌首次披露YouTube广告收入后,我们看到YouTube广告收入每年都以30%以上的速度增长,已成谷歌广告的下一突破点。

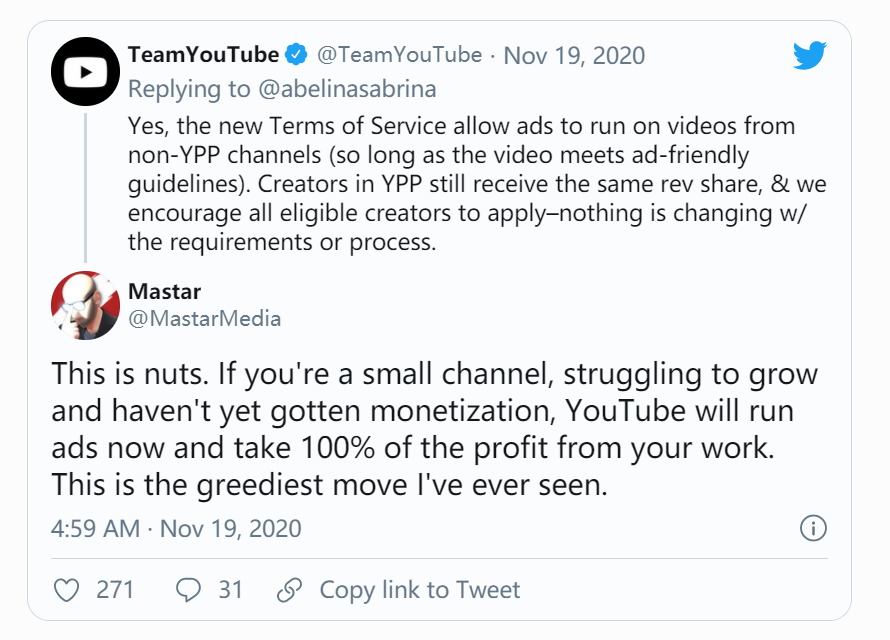

不过在过去一年,YouTube广告增长焦虑已逐渐显现。据外媒报道,受疫情影响,去年2月初,YouTube上的广告价格下跌了50%,因此YouTube一直在开放更多广告库存以确保收入增长。例如在去年7月将可以中插广告的视频时长由10分钟调低至8分钟,此外YouTube还在去年11月调整了变现规定,不论创作者是否同意,其上传到平台的视频均有可能被植入广告,未加入“YouTube Partner Program(YPP)”的创作者将不会获得任何分成。这意味着部分中小创作者的利益将因此受损,不过这也反映了YouTube一方面想提升广告营收,另一方面鼓励创作者加入YPP的迫切意图。

此外,电商的大势也让谷歌更加重视购物功能。去年4月,谷歌免费开放“Google Shopping”排名,吸引中小商家入驻,从而丰富产品信息库。不过谷歌还无法对亚马逊这类电商巨头构成威胁,对电商而言,物流、效果、消费者体验是非常重要的,由搜索触发的购物体验似乎并不能满足商家关键需求,随着疫情好转,线下复苏,谷歌购物的未来依然面临很多不确定。

Facebook:广告营收稳定,群组、直播、电商为发力重点

仇恨言论、虚假新闻、被众品牌联名抵制...2020年Facebook也是一波三折。从财报数据看,Facebook的广告收入依旧处于增长态势,只是与去年相比有所减缓。

Facebook2020年营收结构

根据财报,Facebook上的广告投放量较去年增长34%,与2019年增幅基本一致,主要源于用户的增长、广告展示数量及频次的增加。不过这仍难抵消其广告价格下滑带来的损失。2020年Facebook平均每个广告位价格下滑10%,(2019仅为5%),这主要源于上半年疫情导致的投放需求减少以及价格相对便宜的快拍广告的增加。

用户层面,作为全球最大社交软件公司,Facebook的增长也几近饱和,盈利能力稳定。财报数据显示,去年Facebook旗下社交产品全球DAP(Daily Active people)增长15%达到26亿。DAP指的是每天在移动端、客户端或手机网页上注册或登录Facebook旗下任意软件(包含Facebook、Instagram、Messenger、WhatsApp)至少一次的用户数量。同理,Facebook的ARPP(即Average Revenue Per Person)达到27.51美元,同比增长8%。

当活跃用户增长大盘基本稳定,寻找下一增长点是Facebook的当务之急。因此,过去一年里,电商、直播、群组成为Facebook的新重点。

年初,Facebook及Instagram就推出了“Shop”功能,与Shopify、WooCommerce、BigCommerce 等电商平台达成合作,鼓励中小企业0成本开店,利用Facebook旗下软件的强社交能力提升营销效率。此外,2020年Facebook的算法也更倾向于交互性强的优质内容,如直播、群组,这也意味着一些内容的自然触达减少,鼓励大家尝试直播或投放广告来保证效果。

Instagram上的“Shop”

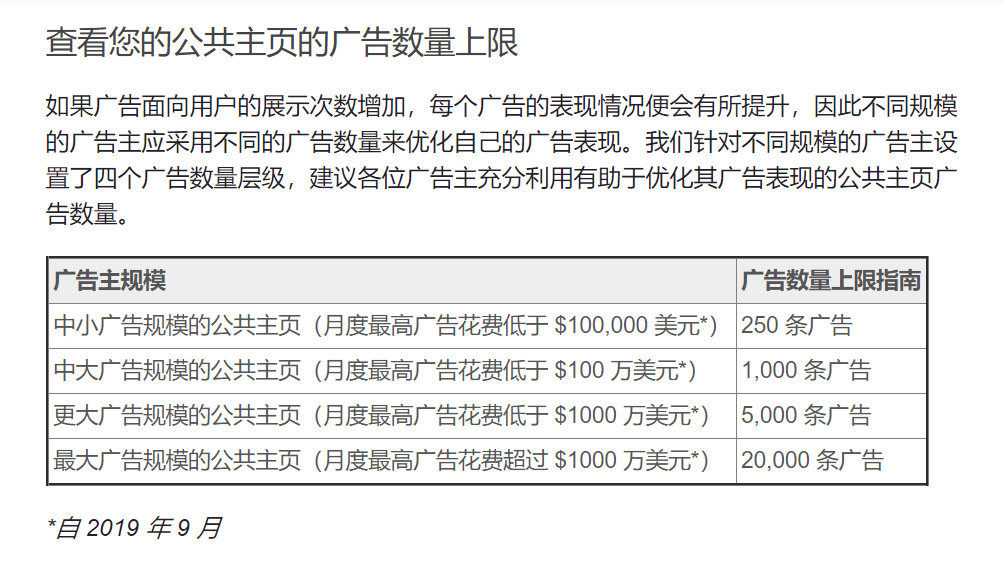

未来,除了电商,Facebook也更加重视广告质量,其在今年2月开始限制广告主一次性投放量,以提升广告表现和投放性价比。

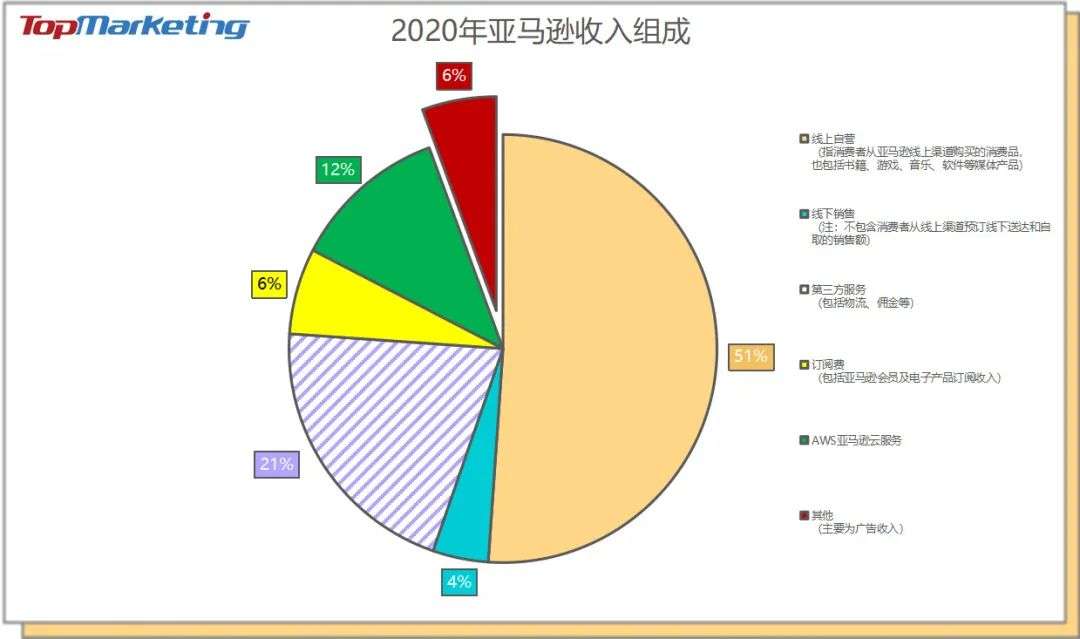

亚马逊:电商激发广告业务迅猛增长,潜力巨大

广告不是亚马逊的营收主力,但却是增长最快的业务,增长达52%,稳坐海外第三大广告平台。

亚马逊2020年营收结构

当然,疫情影响下,电商渠道重要性凸显导致广告预算分配增加为其主要原因。不过,从其本身来看,亚马逊的广告业务也很乐观。

首先,亚马逊市场地位依旧无法撼动,在重转化的电商广告领域与排名在前的谷歌、Facebook未构成主要竞争,虽然后两者也在极力发展电商购物版块,但仍无法与手握大量消费者购物行为数据的亚马逊匹敌。其次,从亚马逊业务类型看,包括了线上线下、影音娱乐、软件硬件各个领域,消费者数据场景丰富,这也为其广告业务中必备的数据优化和驱动奠定了良好的基础。最后,从用户体验上看,广告仅占亚马逊小部分收入,甚至还未到单独披露的地位,因此亚马逊对于该板块的商业化也很“佛系”,今年依靠大规模爆发的电商渠道也能实现不错的增长。

尽管“佛系”,2020年亚马逊广告业务也在朝着“降本提效”的方向迈进,通过升级定向能力、降低投放门槛、便捷创意调整等方式提升服务质量。例如其在去年推出的Sponsored Brands 视频广告,以0投放门槛、高转化能力吸引中小企业预算;此外,亚马逊DSP还推出了一项名为DSP Audience Builder的新功能,可以自助根据目标受众历史浏览记录圈定特定人群,主要用于再营销、吸引竞品受众等场景,提升营销效果。目前来看,亚马逊广告在数据力、产品力、服务力等方面的空间还非常大,未来还将会刺激更大增长。

Micorosoft(微软):领英广告收入增长迅速,已超搜索广告

尽管广告并非微软主要业务,其收入也远高于Twitter、Pinterest、Snapchat等社交平台。事实上,微软的广告营收主要包括搜索和领英两部分,微软仅在财报中披露了其搜索广告收入,领英带来的广告收入则与平台其他收入一并归为“Productivity and Business Processes”类别中。

根据TopMarketing按照自然年重新整理的数据,微软搜索广告收入较2019年同比下滑了5%,受疫情影响,2020第二季度收入(约为16亿美元)远低于平均水平。

此外,领英的营销服务也是迅速增长的业务之一。微软在电话会议中表示,领英的营销解决方案在去年12月止季度创造了25.8亿美元收入,同比增长了23%。这意味着微软在领英的广告营收已经超过了搜索带来的收入,其真正的广告收入应该远高于表中披露的数字。

微软CEO Satya Nadella表示,领英在2020第四季度的广告业务已经占领英总收入的1/3以上。作为职场社交平台,领英并未像其他社交软件一样陷入政治争议、疫情虚假新闻等旋涡中,导致其广告收入也并未受到太多负面影响.

Twitter:广告增幅减半,今年开始觉醒发力

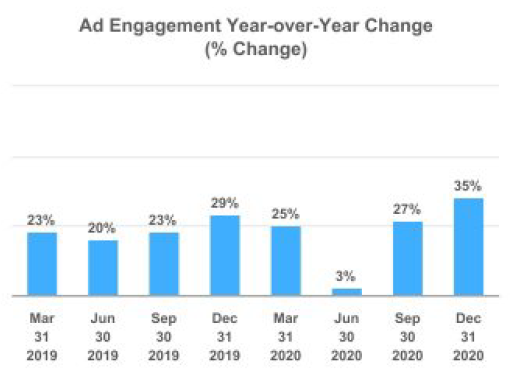

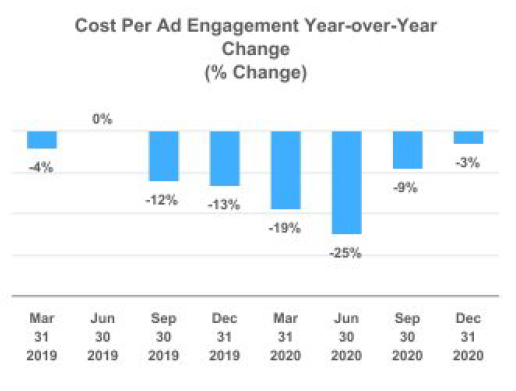

受大环境影响,Twitter在2020年的广告营收增幅减半,仅为7%。Twitter在财报中表示,其广告收入增长主要源于广告互动度的提升(23%),一定程度上抵消了每次互动成本的降低(13%)。其中,用户量增长与广告需求回升为主要引擎。

2020下半年Twitter广告互动度正稳健回升

2020上半年广告需求下降导致每次互动成本严重下滑

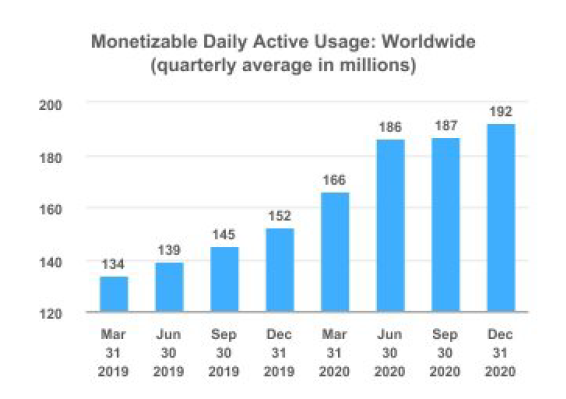

截止去年12月,Twitter平均可变现日活(mDAU)达到1.9亿,同比增长27%。

在外界看来,Twitter的发展一直比较缓慢,变现能力有待提高。目前,Twitter上广告大多停留在品牌互动层面,而近几年效果广告则是驱动增长的主要引擎。因此过去一年,Twitter也在积极提升效果,尝试新广告形式,例如推出图片/视频轮播广告,并推出快拍内容。不过,最近Twitter才开始正式“苏醒”,将于今年迎来创作者变现、社群搭建、推出“Clubhouse”相似功能等大调整,计划在2023年实现营收翻倍。

在数据技术方面,Twitter收购了DSP公司CrossInstall,该公司主要聚焦移动端获客,其客户大多为游戏公司,有望帮助Twitter在效果广告市场分得一杯羹。Twitter也在财报中肯定了收购CrossInstall带来的增长。其MAP广告(以应用下载为目标的广告产品)在第四季度销量提升了50%以上,全年贡献超过3亿美元收入,不过由于上半年的低迷,该数字与一年前相差无几。

当然,在广告之外,Twitter也在寻求更多元化的收入。CEO Jack Dorsey曾在7月份表示正探索订阅服务收入,与广告业务形成互补。

Snapchat:广告增长强劲,未来几年增长率将保持在50%及以上

与其他平台相比,Snapchat受环境影响较小,增长几乎与上一年持平。广告基本占据了Snapchat全部收入,其在财报中表示增长来源于广告主及营销需求的增长、优化效率及向高利润产品和地区的策略转移等多因素综合结果。

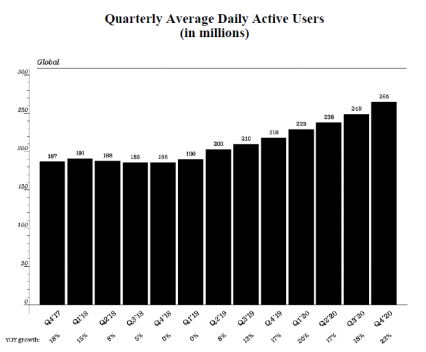

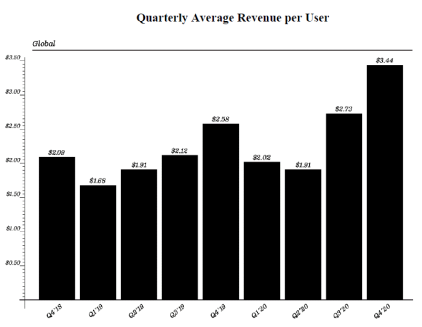

截止2020年12月,Snapchat日活达到2.65亿,同比增长22%。ARPU同比增长33%,达到3.44美元。

Snapchat每季度平均DAU

Snapchat每季度ARPU

视频化表达、年轻人聚集地、强互动、玩法多样...众多优势让Snapchat的抗压能力大大提升,成为广告主眼中的“香饽饽”。从原创短剧到AR、声音和视觉的花式互动再到地理位置、热门话题的实时分享,Snapchat上的用户氛围浓厚,互动意向也非常强烈。也正基于此,Snapchat上的广告收入也增长飞快,净亏损由2019年的10亿美元进一步收窄至9.4亿美元。

前几年经历低谷之后,Snapchat对未来发展十分有信心。最近,公司向投资者表示在未来几年内Snap的年收入增长率将达到50%。消息一出,Snap股价也随之上涨,市值首次突破千亿美元。

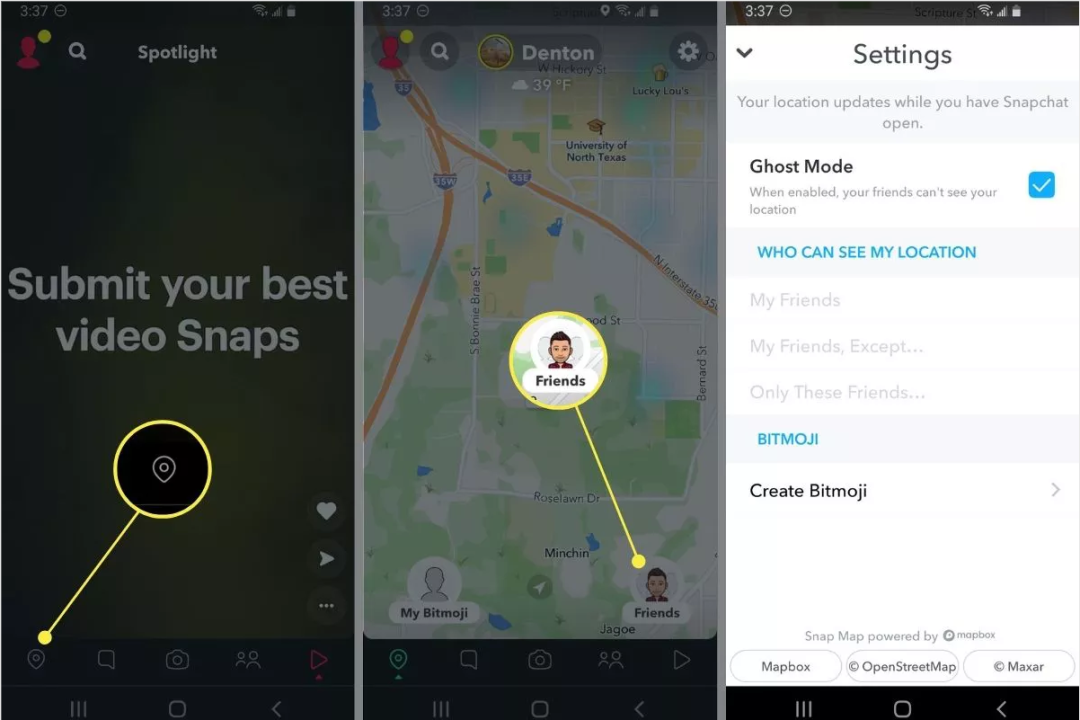

公司表示将对在其新非通讯类的内容形式上开放更多广告位,如Snap Map、对标“TikTok”的短视频Spotlight等。Snap Map是一款高度个性化的地图,能实时展示用户在哪里、做什么等状态信息,这也为一些中小商家开辟了新销路,提供本地生活的营销服务。据悉目前Snap Map上已有超过3500万商家。

Snap MAP

未来,Snap还将计划提升广告主投放效率,例如针对中小企业推出自助投放工具以提升效果广告收入。同时在“Discover”频道里持续投资原创短剧和节目,以争取更多品牌预算。

Pinterest:购物广告增长最快,国际市场为下一发展重点

得益于电商的兴起,Pinterest的增长也非常亮眼,广告营收同比增长48%达到17亿美元。Pinterest在财报中披露过去一年平台投放数量提升27%,广告价格上涨了17%。与2019年相比,Pinterest的月活增长了37%,达到4.6亿,全球ARPU增长12%,达到4.26美元。

Pinterest在财报会议中表示,下半年节假日促销和广告产品的优化为主要增长引擎。其购物广告带来的收入增长最快,使用该产品的企业数量已增长了6倍。凭借视觉搜索功能,Pinterest已成一大种草平台,比起社交平台,Pinterest用户购买意向更高。数据显示,90% Pinterest用户会在平台上计划购物需求甚至购买产品。此外Pinterest上97%用户搜索时都不会带品牌关键词,这也为中小商家提供了更多营销机会。

过去一年,Pinterest也增加了很多曝光入口,提升转化率,例如优化推荐系统使其更多聚焦视频广告推荐以提升互动效果,并且增加购物标签使其优先推荐有货商品,改善“shop tab”视觉让商户更好地展示产品,而当用户搜索购物相关idea时,Pinterest还会在搜索结果中展示推荐的商户。

此外,国际市场也将成为Pinterest的下一增长高峰。其在财报会议中表示,尤其在第四季度,国际业务收入增长超过1倍,Pinterest已成很多广告主触达国际用户的重要渠道,因此在2021年,Pinterest还将提升国际市场的影响力,并于今年上半年进军拉美市场。

Netflix:会员数量超2亿,预计2021收支平衡

2020或是奈飞增长最快的一年。财报显示,过去一年里奈飞净增3657万会员用户,打破了2018年2861万的记录,其中仅上半年就新增2600万,疫情下的居家令无疑成为关键影响因素。

Netflix2020年营收结构及全球会员数量变化

会员业务是奈飞的核心战略,2020年奈飞会员收入达到248亿美元,同比增长25%。不过在去年一年,Disney+、Apple TV等流媒体崛起也为奈飞增长带来了不小的挑战。

目前,奈飞在美国家庭中的渗透率达60%,国际会员拓展和增加美国用户使用时长将会是奈飞最主要的突破口。奈飞CEO Reed Hastings表示目前奈飞的总观看时长仍低于10%,因此以更好的内容和服务提升会员停留时间将会是下一个目标。

内容方面,奈飞透露其目前已有超过500部库存还在后期制作或待播出,其中包含了71部电影项目,这些电影计划在今年每周推出至少1部。此外,奈飞还将在今年上半年推出一个新功能“Shuffle Play”,该功能将根据用户的历史观看为“选择困难症患者”随即选出一部电影,这或许能帮助奈飞提升用户使用时长。

另一方面,奈飞也在逐渐提升国际影响力。据财报,EMEA地区和亚太地区的收入分别增长了41%和60%,除美国和加拿大以外其他地区收入占总收入的54%。近几年,奈飞也加大了对印度、东南亚、韩国等地区的投资。

另外一个利好消息是,奈飞在新闻稿中表示其离“自由现金流持续为正”这个目标已经非常接近了,并相信其不再需要外部融资来维持日常运营。

Netflix2016-2020年现金流变化

据财报,奈飞2020第四季度的自由现金流依然为负(-2.84亿美元),但其2020全年的自由现金流已经回正,其中部分原因推测为因疫情导致制作受阻,因此内容制作费用有所下降,不过奈飞依然坚信其在2021年能达到收支平衡。

大厂都在用的代理记账软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

Explainpaper AI

- 0.0

(0)咨询产品免费试用写作猫

- 0.0

(0)咨询产品免费试用BibiGPT

- 0.0

(0)咨询产品免费试用百度网盘云一朵

- 0.0

(0)咨询产品免费试用妙鸭相机

- 0.0

(0)咨询产品免费试用鹿班AI

- 0.0

(0)咨询产品免费试用