匹克:阔别港股的365天,回归A股之路还有多远?

本文来自“体育产业生态圈”,文/ 孙 柏山,编辑/ 郭 阳

在美国的中概股回A热潮由来已久,但真正回得来的公司却为数不多。而在香港,也有不少公司选择退市,以期回到A股交易。其中,有一家体育用品公司格外引人注意——匹克体育自2016年11月2日从香港联合交易所摘牌后,一直酝酿着如何回归A股。

2017年初,匹克体育举办回归A股发展论坛,邀请各家资本机构助其勾画上市蓝图。

进入2017年,各家体育品牌公司,纷纷交出了不错的中期答卷。在财报披露之后的8月底,安踏体育、李宁、361度、特步国际的总市值突破1000亿人民币,也让人对于港股退市的匹克体育有了更多期待。

中资港股排队回A进行时,匹克体育投身其中

在今年5月,证监会曾特别表态称,中概股回归A有较大的特殊性,特别是对境内外市场的明显价差、壳资源炒作应该高度关注,“正对这类企业通过IPO、并购重组回归A股可能引起的影响进行深入分析研究”。

这样的表态间接造成了准备回A的中概股私有化遭暂停,或在私有化后无法完成借壳上市。除分众传媒、巨人网络等业已完成借壳回A的幸运儿外,其后的大多数中概股都未能踩准政策节奏而至今在外“飘着”。

然而,即使是成功回A,这些中概股,尤其是通过反向并购借壳上市的中概股,还要面对国内的舆论质疑。武汉科技大学教授董登新此前表示,“这对国内IPO排队企业不公平,这是两个市场间的套利行为,也是一种制度套利行为。中概股买壳以股份支付的方式,不花一分钱,A股市场的投资者没有议价能力,散户是最终的埋单者。”

部分在港上市的国内企业也因为估值、融资的问题,选择从香港退市并谋求回到A股,而且其中几个还都与体育产业有所关联,如万达商业、富力地产以及专业体育用品公司匹克体育。

由于A股与H股之间存在较高溢价率,中资企业在港交所的股票价格远低于沪深两市,以至于这些香港上市的中资企业在估值和融资上颇受折磨。根据瑞银的研究报告,在香港和内地两地上市的股票中,有超过三分之二在内地的股价溢价逾50%。

匹克体育的退市情绪正源于此,公司认为当时股票价格与其行业地位和实力,以及国内体育产业的火爆市场相比,落差太大。

去年7月26日,匹克体育发布公告称,要约人许氏体育要求董事会通过协议计划将匹克体育私有化。根据计划,每股计划股份换取2.6港元现金,计划股份包括9.276亿股,占公司已发行股本约38.81%,要约人需因此支付约24亿港元(约合人民币21亿元)。

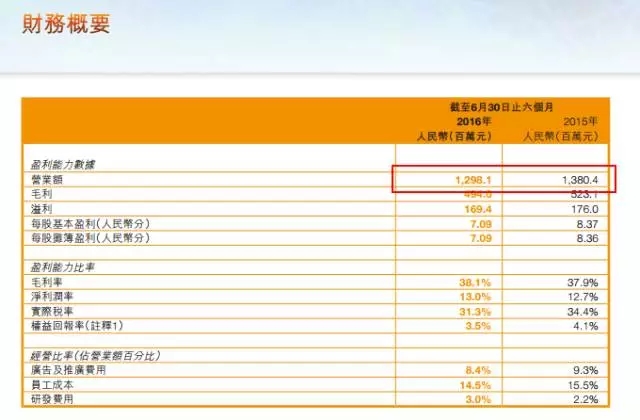

▼匹克体育之前的财务概要

在公告当日,匹克体育报收2.41港元。2.6港元的私有化要约价格比之略有溢价。匹克体育近日向生态圈表示,在他们看来“回购价格合理,受到投资者认可”,因此其私有化进展并无很大阻碍。

匹克回A,准备的怎么样了?

匹克体育独家回应生态圈,表示公司此前正在进行内部的股权架构中,至今已经基本完成,而且已联系来自北京、成都等地的约10家银行、券商来筹备上市事宜,未来拟登陆主板交易,但目前公司暂未有确切的上会时间表。

根据中国证监会《首次公开发行股票并上市管理办法》规定,首次公开发行股票并在主板上市的企业需要满足以下各项主体资格要求,包括:

发行人的主要资产不存在重大权属纠纷。

发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。

相比其他主体资格要求,“股权清晰”对于刚刚完成私有化的匹克体育来说,尤为迫切和重要。在以往的企业上会被否的案例中,主体资格是一项前提条件,但也有不少企业“倒”在了这条红线上。此外,在财务尽调、持续盈利能力(经营规模、净利润、净利润增长率等),以及公司业务独立性、募集资金运用等信披环节,亦受到重要监管。

据证监会在今年6月9日公告的《证监会集中公布35家终止审查及18家未通过发审会的IPO企业情况》,35家终止审查IPO的企业中存在的问题主要包括以下几个方面:

一是经营状况或财务状况异常,有22家企业存在此类问题,占比62.86%;

二是会计核算的规范性存疑,有5家企业,占比14.28%;

三是业绩下滑,有4家企业,占比11.43%;

四是股权或战略调整,有4家企业,占比11.43%。

此前,35家中有一家体育公司进行了主动撤会。按照证监会的表述,其应收账款余额较高、周转率下降,业绩波动较大且经营活动现金流量净额和净利润的差异较大,无形资产会计核算的规范性存疑。

就匹克体育来看,在退市前的2015财年,集团营业额为人民币31亿元,比上年度的28.41亿元上升9.4%。匹克体育称,营业额增加主要归因于年内中国市场以及海外市场的营业额增长。

随后,这种增长态势得到延续:2016年上半年,匹克集团的海外销售额达到2.96亿元人民币,占总营业额的22.8%,中国市场的销售额约为10.02亿元,总占比77.2%。

许氏家族全面掌控,机构入局展示回A信心

一般而言,香港交易所的私有化通常要走全面要约流程。集团私有化或资本重组需要得到除大股东及一致行动人之外的中小股东的表决同意,同意票数需达到3/4且不能有多于1/10的反对票数。

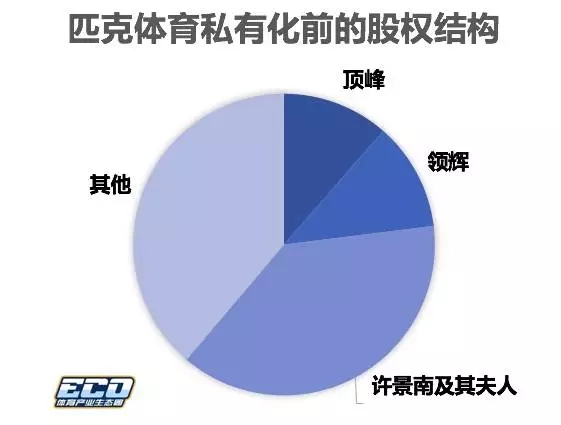

私有化前,许氏体育并未持有匹克体育上市公司的任何股份,但许氏体育的一致行动人合计持有61.19%股份。私有化后,许氏家族全面掌控匹克体育。

↓匹克体育私有化前的股权结构——

【许氏家族:许景南及其夫人(38.16%)、顶峰(11.43%)、领辉(11.59%)】,其他(38.81%)

2016年11月2日下午,匹克体育正式退市。匹克体育CEO许志华对此表态,“完成私有化只是第一步。匹克从单一的体育装备品牌到体育产业集团的升级之路才刚刚开始。”

匹克体育24亿港元现金收购股份正是其升级之路的重要一环。据悉,道格资本、光大资本、前海母基金、民生银行、国信证券、广发证券、西南证券都投资了匹克的私有化项目,投资总额约20亿港元。

华泰联合证券执行董事劳志明曾对媒体表示,私有化是需要买方支付给股东现金的,但融资的难易确有不同,很多私有化的动议是投资人提起,资金会主动找上门来,在资本圈里,能借到钱也是有钱的一种表现。

因此,匹克体育能够获得上述资本机构的鼎立支持,也说明了资本对匹克的信心。

参与匹克私有化投资的道格资本此前表示,匹克是文化体育产业的实业公司,属于稀缺概念;另外,匹克在海外市场的优异表现,给了投资者更多的想象空间;加上匹克在体育产业(包括赛事和服务)上的延伸拥有较高潜力,未来的转型空间也相对较大。

从投资的角度来看,回A后的匹克体育将成为资本的炒作题材。

回A道路上,匹克如今在做什么?

除了与FIBA、奥委会、NBA、WTA等国际顶级协会和国家运动队建立合作关系外,匹克体育在主营业务的产品线和产业链扩张方面,也有所规划。

据匹克体育向生态圈介绍,公司的转型升级将着重于产品和产业链两大方面。匹克体育表示,除篮球的主力产品线外,公司目前正在跑步、排球、网球领域加大投入,并将以排球作为关键抓手。日前,匹克成为中国排超联赛的冠名官方赞助商及排球联赛装备类别独家合作伙伴,每年将提供千万元级别的资金赞助。

延伸阅读:“排超”版权落袋苏宁新浪,朱婷老板宣布中国计划:排球迎来最好的时代?

匹克体育还介绍,未来会在儿童、户外、冬季运动上有所涉及,并将坚持“以专业运动员为核心背书”的产品代言策略。此外,匹克体育还谋求在体育产业链上的延伸,在游戏、营销、培训、数据等方面投资诸多公司。

不过,从富力地产、万达商业的案例来看,回A绝非易事,但与这两家地产企业不同的是,处于体育制造业的匹克体育更多代表着“实体经济”的利益,这或将为其回A提供加成。但最根本的因素,还是在于匹克体育自身的持续收益能力。目前仍在香港交易的安踏体育,股价已超过35港元,后者依靠业务经营和品牌管理实现了收入的持续增长。

然而在10月最后一周,有关“乐视网IPO涉嫌财务造假 发审委多人被抓”的新闻刷屏朋友圈。与此同时,据证监会10月31日发布的过会名单看,审核的6家IPO中仅2家过会,其中有被否企业的扣非净利润超过4亿元。由此,市场分析人士认为,拟上市公司的业绩将让位于“全面综合要求”而被证监会发审委员会所看重,IPO审核从严趋势确定,因此匹克体育距A股上市交易之间仍存在诸多不确定性。

匹克体育回A之路漫漫,但一步一步走扎实,作为体育公司上市之路的记录者,生态圈也会继续密切保持关注。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Vendasta

- 4.1

(40)咨询产品免费试用FastSpring

- 4.1

(40)咨询产品免费试用ShopWired

- 4.1

(40)咨询产品免费试用nopCommerce

- 0.0

(0)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用SamCart

- 0.0

(0)咨询产品免费试用