零售业的最后一战

编者按:本文来自微信公众号“传播体操”(ID:chuanboticao),作者 郑卓然,36氪经授权发布。

近几年来,各大零售巨头、互联网电商平台都把注意力集中在生鲜零售上,生鲜零售也成为为数不多的“风口”,尤其是在今年疫情的催化下,生鲜电商的价值无疑被极大凸显出来,大大加快了行业的发展进程。

我们认为,生鲜零售将会是零售行业的最后一战,生鲜零售最终的结局,也将改变整个零售行业的格局。

之所以这么说,是由于生鲜产品独有的三大特性:高频、刚需、低价。熟悉的朋友应该知道,具有这三种特性的产品不仅少之又少,而且也将是流量入口级的产品,可以帮助平台低成本获客引流,赋能导流其他业务,此外它还具有很重要的战略价值,未来可以以“高频打低频”的方式实现业务扩张。

其实从各大平台的表态中我们也可以看出,根据腾讯深网报道,美团方面王兴在内部把美团优选、美团买菜等生鲜零售业务称之为“一定要打赢的仗”,事实上美团在前两年就尝试过小象生鲜但效果差强人意,这次算是卷土重来;

拼多多则一直是在农业板块中有重投入,通过扶持新农人,还把农业和扶贫还结合起来了,很符合国家的脱贫目标走向。拼多多事实上就起家于水果拼购,黄峥也一再强调“要在农业领域继续做大量投入和深度创新”;

阿里方面就自然不用多说,盒马已经持续重投入了多年,阿里数字农业板块也在农业数字化方面做了大量“基建”工作,如今盒马持续在全国开店开店,集到店和到家为一体,再加上天猫商超、几大传统零售连锁品牌的配合,已经形成了多方位的布局和投入;

腾讯虽然没有亲手下场,但在投资上也有相应的布局,比如生鲜电商中的每日优鲜,比如社区团购中的兴盛优选,比如京东也在布局便利店以推进生鲜零售,都在生鲜零售领域中获得了不错的成绩。

总而言之,各大企业都瞄准了生鲜零售、生鲜电商的蛋糕,欲图抢下这一零售行业的流量入口,生鲜零售的大战已经开始。

1、

生鲜电商可以整体上分为两个部分,即履约端和供应端。履约端主要是解决用户购买体验的问题,供应端主要解决的是产业链上游的问题,当然,二者是相互影响结合一体的。

在今天来看,生鲜电商的履约端已经做得很不错了,我们甚至可以看到下单后半小时送达的服务,可能都比用户传统在线下购买生鲜蔬果要来得快。能实现这么快速的送达,往往是后端仓储网点的布局,业内比较知名的例子就是每日优鲜推出了前置仓的模式,在大量布局前置仓后便可实现快速送达。

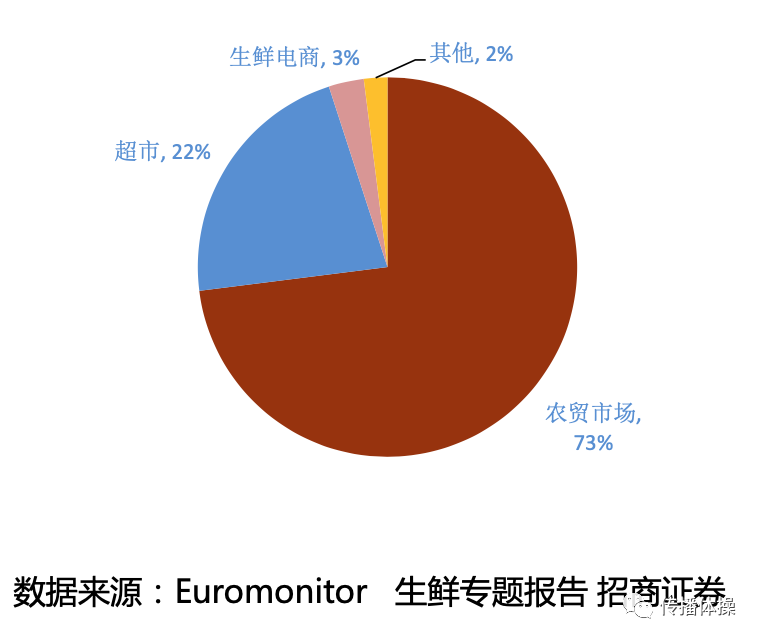

尽管生鲜电商在一二线城市中履约端已经做得不错,但在往下线市场渗透时显然存在较大的难度。因此目前用户的主流购买生鲜渠道依旧是农贸市场,其中包含大量的下沉市场用户传统的购买习惯。

图片来自招商证券

线上的优势主要在于便捷省力、SKU多,即使不谈送货上门需要用户等待,用户对生鲜产品的成熟度的容错率也天然较低,导致大量体验上的问题。比如说,用户下单某款水果后,就算半小时内送货上门,但也常常出现水果熟透了或者尚未成熟的状况,导致不可食用,相比于水果,用户对蔬菜新鲜度的要求就更高,单是解决这个问题,就需要整个供应链条上各个环节极高效的运转,是个系统工程。

目前来说很多线下生鲜的购买体验依旧无法被电商替代:

·可亲自挑选产品,即买即得,无需等待;

·熟人圈子、口碑经营,产品质量有保障;

·半加工、砍价优惠等各种服务;

·有逛感,有人际互动,有乐趣;

但随着基建、物流、技术的发展,比如说直播等模式的应用,线上线下的体验会逐渐缩小,生鲜电商的市场空间无疑是巨大的。

对于下沉市场,目前常见的生鲜电商模式是社区团购,即通过一个个团长收集社区内用户的生鲜消费需求,然后“以销定采”进行团购订货,次日送至团长的社区门店中,社区内用户去门店自提。

社区团购往往在下沉市场扎根,原因也在于下沉市场的零售业态并不丰富,而团购确实能够实现相对低价,得以匹配价格敏感型下沉用户的需求,并且节省购物出门成本(不少下线城市中,居民社区离农贸市场有一定距离)。比如在湖南等地区,兴盛优选就是最具代表性的企业。

对于社区团购而言,其用户大多数是已婚女性,但团长其实才是连接供需双方的关键性资源,但问题也在于团长对平台的忠诚度不高,随时都有倒戈的可能,因此社区团购平台事实上也需要从轻资产模式逐渐做重,通过物流、供应链等方面的重投入提升整体效率,反向再通过利益机制粘住团长,从而跑通整个商业模型。

总而言之,在履约端上,目前形成了一二线城市与下沉市场在体验上的分化。一二线城市通过门店仓储网点布局实现到店、到家、到店+到家等多种形态;下沉市场则主要是到店式的社区团购为主。但二者某种程度上也是殊途同归,因为都需要对供应端进行重投入,才可能跑通整个商业模式。

2、

生鲜零售之难,其实难在供应链,即使是在传统商超中,每天下午都会有不够新鲜的菜品折价出售,看上去是供需匹配不够精准的问题,但实际上依旧是供应链反馈不及时的问题。

如何解决供应链的难题,成为生鲜零售大战中制胜的关键。我们先说下国内生鲜供应链的现状。

与欧美国家的大农场集约型生产模式不同,我国的农业是小农经济为主,导致生产端相当分散,不好整合。另外,中国幅员辽阔,销售端也相当分散,再加上不同地区的饮食习惯不同,SKU品种亦非常多元。整体来看,产销分散是最大痛点,也是始终生鲜零售无法解决的问题。

事实上这么多年来,我国农业有向集约式生产转型的趋势,情况大约是,养殖业(肉蛋禽)已经形成了一定的集中化,种植业(蔬果)次之,而水产品则由于养殖风险高,依旧非常分散。

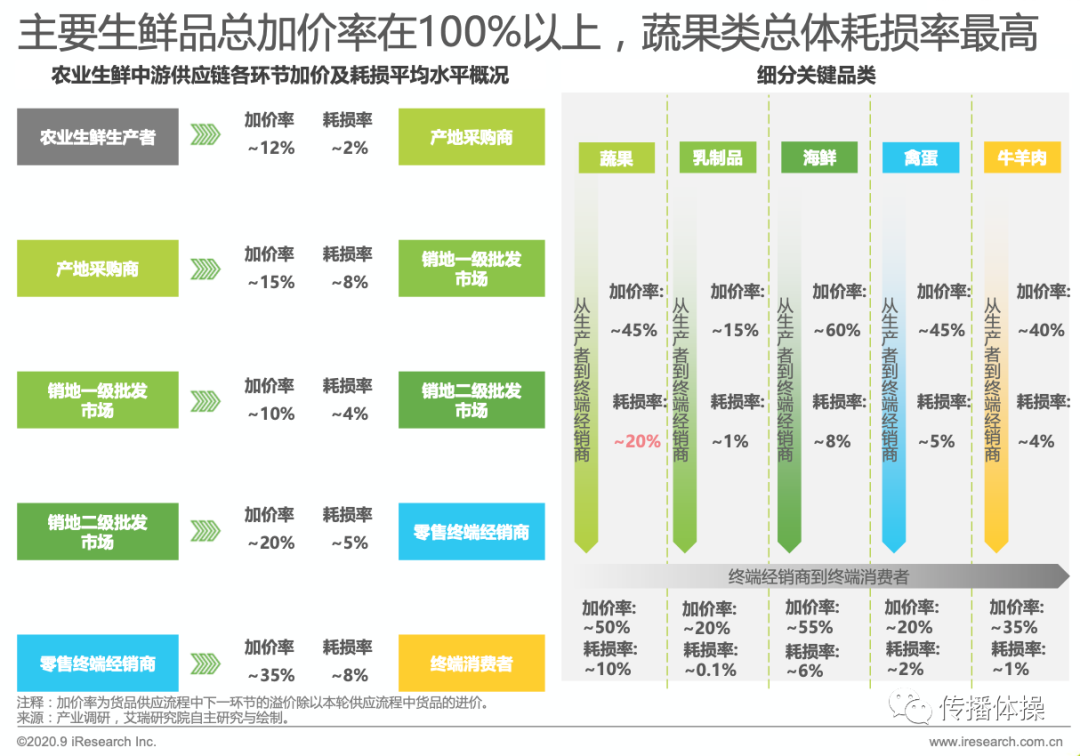

产销分散带来的就是中间环节的增加,给供应链整合带来难度,特别是源头农户往往被本地熟人采购,外地人整合采购有较高信任成本,不易成功。通常来说从产到销的链路上会有四个以上的中间供应商,供应商层层加价,最终导致销售价比产出价通常高出一倍,也就是说,种植农民卖1元的蔬菜,你最终购买的价格很可能超过2元。

图片来自艾瑞

供应链层级多会导致好几个结果:

供应商之间会交叉采购,比如三级供应商会向二级供应商采购产品,二级供应商也会向三级供应商采购产品,导致生鲜产品溯源难;

信息不透明,信息传导慢,生鲜供应商对价格变化不敏感,供应商对生鲜的定价、进货量往往是依靠去年情况而制定,导致经营风险较大,即使是某种产品价格大涨,往往也是靠近终端零售商的环节能够获得价格收益,中间供应环节获利较少;

各地的生鲜价格差异较大,受地方市场吞吐量影响,有时候距离离产地更远的市场,价格反而更低;

供需难对称,需求方市场不知道去哪里寻找产地,从而导致舍近求远的现象常有出现;

损耗率较高、保鲜率较低,根据兴业证券数据,相比于美国损耗率1-2%、保鲜率超50%,日本损耗率不到5%、保鲜率超50%,中国生鲜运输损耗率达25-30%,保鲜率仅10-20%,美日两国生鲜运输成本占售价约10%,中国则为20-30%;

其中损耗是生鲜运输最为关键的痛点,我们过往冷链物流这块并不发达,供应链基础薄弱,主流的运输方式依旧是常温自然运输,损耗率自然高居不下。

损耗率高居不下同样也造成了一个怪现象,即尽管生鲜产品的终端价格较高,用户买的价格贵,但产业链中的每个供应商毛利率都不高。再加上生鲜产品受季节、气温等因素影响较大,价格天然波动也很剧烈,导致供应商其实也并非每年都赚钱,只能说是多年平均下来能赚点钱。

也就是说,生鲜产业链上的各环节供应商抗风险能力其实都较低,再加上供应商普遍需要垫款,任何一个环节上的风吹草动都会影响整体,整个生鲜链条的生存状态都相对艰难。

3、

对于生鲜零售而言,只有进行供应链整合,缩短供应链长度,才能实现整体行业效率的提高,从而才能跑通生鲜零售的商业模型。业内也基本公认,生鲜零售的关键,是供应链能力。

事实上,现在国内的主要农业产地产区,目前其实已经基本被巨头平台们签约瓜分完毕,新玩家已经较难深入切入前端产业链。

比如根据公开报道,阿里将在全国落地1000个数字农业产业基地,盒马正在投入建设“盒马村”、“盒马市”,打造“产地仓+销地仓”模式,试图从“产品到商品、从商品到品牌”打通全供应链,之后进而推进数字化种植。这种全程自建自营的模式好处是数字化程度充分,各供应链环节协同反应快速,但难点在于每个品类都要深入产地研究,有长期大量成本的投入,回报慢,若非家大业大底子厚,很难长期支撑。

而拼多多则在今年4月表示未来5年投入不低于500亿元支持农业农村“新基建”,推动100万家年销百万的农村网点。整体来看,拼多多的模式是以拼购需求为基础,推动 “农产品上行”。

这些都是当下农业正在发生快速变化的一个缩影。

事实上,优质的上游供应商、产业链是稀缺资源,数量有限,目前大多也名花有主,这也让生鲜零售行业构建了更多准入壁垒,让生鲜零售告别野蛮生长,进入巨头时代。

从行业发展来看,我们认为,各大巨头的履约端体系已经建立完毕,产地供应端将成为决赛关键,生鲜零售在未来几年内会进一步去芜存菁,实现行业及区域的整合。

改造农业可以算是一项“伟大”的事业,也将推动零售行业的终极一战,而如今只能算作是生鲜零售的中场战事。

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

蓝掣商城

- 0.0

(0)咨询产品免费试用会汇

- 3.6

(6)咨询产品免费试用胥雪科技

- 0.0

(0)咨询产品免费试用有专自媒体助手

- 3.9

(7)咨询产品免费试用捷云智慧科技

- 0.0

(0)咨询产品免费试用果果科技

- 0.0

(0)咨询产品免费试用