新零售时代,汽车销售将何去何从?

指导 | 张扬

撰写 | 刘馥亮

2016年,中国汽车销量2,800万辆,二手车交易量首次突破1,000万辆,双双创出新高。支撑如此高交易量的,是全国2.3万家经销商和汽车电商等线下、线上渠道。

2006-2015年,中国汽车保有量年增长率保持在10%以上,到2015年底,中国汽车保有量达到1.7亿辆。假设汽车保有量增长率能维持在8%,预计中国汽车保有量在2020年将达到2.6亿辆。

过去三年,中国二手车析出率在5.5-6%(析出率=当年二手车交易量/汽车保有量),随着平均车龄的增加,析出率会逐步提高(美国2014年二手车析出率达到17%)。假设2020年析出率达到7%,则当年二手车交易量是在1,800万辆,年均复合增长率在16%,届时,新车与二手车的比例也将从3:1变化为2:1。

2020年二手车交易量达到1,800万辆,是2015年二手车交易量的2倍,这意味着即使市占率不提高,各家二手车平台的交易规模也能翻倍。

“车子”是中产的标志之一,汽车消费增长的主力军是中产阶级,首次买车或旧车置换,将是汽车销量的核心驱动力。中产崛起的大背景下,新零售时代的汽车销售行业面临哪些问题和机遇?各类玩家都有哪些打法?各家商业模式的优劣如何评价?未来又会有哪些新的趋势变化?爱分析结合近期调研,从行业现状、市场玩家、商业模式、评价方法和未来趋势等维度,尝试回答以上问题。

4S店新车销售亏损,“厂”“商”矛盾严重

在新车销售环节,现阶段特征是:市场集中度低,“厂”“商”矛盾突出。广汇、国机等前十大经销商集团,占汽车销量比重在10%左右。据中国汽车流通协会数据,过去三年,全国经销商在新车销售上,亏损商家的比例一直在70%左右,且有加剧趋势。

在厂、商二元结构中,经销商与品牌厂家绑定,主机厂占据强势地位,有增产抢占市场份额的冲动。主机厂将货压在经销商处,即完成销售和存货结转,而经销商销售能力有限,库存周转慢,两者矛盾难以调和。

以存货周转天数对比,主机厂一般在30天左右,而经销商存货周转天数是主机厂的2-3倍,反映出主机厂在产业链上掌握话语权。库存积压导致经销商利润微薄,销量排名前四位的经销商集团净利润率只有0.5%-3%。

表:经销商与主机厂存货周转效率对比

二手车市场尚未爆发,电商渗透率仍低

二手车交易与新车有很大不同,新车是标品,二手车是“一车一价”的非标品。与美国市场相比,美国新旧车比例是1:2,中国市场目前新旧车比例是2.8:1,业内普遍认为,当中国新旧车比例达到1:1时,才会迎来二手车市场爆发的拐点。

二手车市场当前面临着价格不透明、产品质量不可靠(隐瞒车辆关键信息,比如事故车)、购物体验差等问题。诚信体系的建立,第三方权威检测报告的提供,限迁政策的放开,物流效率的提升,这些问题的解决都还需要时间。

近几年,随着优信、瓜子和人人车等几家二手车平台的广告投放,电商的品牌知名度初步建立,但电商在二手车交易中仍是占小比例。2016年二手车交易辆在1,000万台,其中在电商平台完成交易的比例,不到10%。

商业模式各异,核心关注4个维度

虽然面临诸多问题,汽车市场的广阔空间,依然吸引了众多玩家。在汽车销售领域,按产品,可以分为新车销售和二手车销售;按是否持有存货,可以分为“自营”和“寄售”;按面向对象,可以分为2B和2C。

新车方面,团车从团购起家,开始尝试自营销售新车;神州买买车则是以融资租赁方式,高调进入新车电商,势要做新车第一零售商。

二手车方面,只有车王选择了自营的重模式,其他二手车商目前都是“寄售”,未来也会尝试“自营”。

车王、瓜子和人人车都是2C,天天拍车是2B,优信二者兼有。

汽车销售的商业模式多种多样,爱分析认为,无论模式怎样,按何分类,都可以从以下4个维度评价:车源,定价,运营和获客。

获取车源是前提

巧妇难为无米之炊,汽车销售的前提是有车源。车源的获取对4S店不成问题,但对新车电商和二手车电商都很重要。4S店体系是主机厂耗费多年心血打造出的销售体系,做新车电商很难绕过4S店,因为无法从主机厂直接拿车,新车团购网站只能成为4S店的营销渠道,这也决定了新车团购网站的单车利润水平不可能比4S店高;神州买买车选择融资租赁的方式卖新车,也是不希望冲击到4S店价格,否则难以从主机厂拿车。

二手车行业目前还是车源为王,车源的抢夺激烈。现阶段,二手车源更多是在B端手中,但随着C2B、C2C等二手车平台品牌的树立,C端车源会逐渐增多。各二手车电商虽然模式叫法不同,B端或C端的车源都是一样的,因此优信、瓜子和人人车三家的广告大战厮杀激烈。

增值服务决定全生命周期收入,二手车平台有品牌溢价

在定价上,有无车源是定价能力的基础,因此“自营”模式比“寄售”模式的单车利润水平更高, 因为“自营”赚取的是买卖价差,而“寄售”赚取的是佣金。新车领域,自营的4S店和神州买买车比新车团购网站的单车利润更高;二手车领域,自营的车王比寄售的瓜子、人人车单车利润更高。

单车利润,除了在交易环节,更应该关注全生命周期。新车领域,4S店在一辆车的生命周期内,可以获取保险、维修保养和旧车置换等收入,如果是融资租赁,还有金融服务收入;二手车领域,B2B和C2B模式的增值服务空间有限,2C模式则可以有整备翻新、金融分期等收入。

二手车经销商与新车经销商相比,可以获得品牌溢价,因为新车的品牌主要依靠主机厂的产品和营销建立,而二手车经销商可以塑造起自己的品牌。这也就给消费者留下如此印象:当买新车时,消费者想的是买一辆奔驰(只有主机厂的品牌);当买二手车时,消费者会想去瓜子二手车网站上买一辆奔驰(有二手车经销商自身的品牌)。从产业链的地位重要性和未来市场规模(成熟市场二手车市场规模大于新车市场)而言,二手车经销商的定价权高于新车经销商,这一点在美股也得到了证明,二手车商CarMax的PE倍数是新车经销商AutoNation的2倍。

运营效率是综合比拼

运营效率是综合能力的反映,涵盖很多方面,核心指标有库存周转率,成交周期,增值服务转化率,人员效率等。

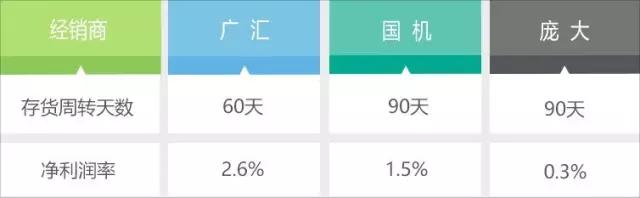

库存周转效率直接影响了经销商的净利润率,存货结转快,证明车辆销售收入在快速增长,而且存货资金占用在减少。广汇库存周转效率高于国机和庞大,因此净利润率也远高于国机和庞大。

表:不同经销商库存周转效率与净利润率对比

正因为库存周转效率决定着利润率水平,神州买买车选择卖爆款车;团车网自营新能源车也是以销定存,从客户获取订单后再向主机厂下单,平均库存周转时间是2周。

“寄售”模式的汽车零售商,没有存货,因此不必担心存货积压导致的资金成本,但也需要加快周转速度,缩短成交周期。以二手车为例,C2C寄售模式的某二手车平台,成交周期是14天,自营的某平台成交周期是60天,毛利率能达到10%,寄售模式毛利率是3%,但周转速度是某自营平台的4倍,因此毛利率高。在竞争激烈的二手车市场,转速快,可以压低价格,提高竞争力。

处于卖方市场的二手车行业,卖方希望能以最高价格、最快速度将车卖出。单纯从成交周期衡量,拍卖模式效率最高:拍卖模式的优信拍和天天拍车,平均成交周期是2-4天;寄售模式的瓜子、人人车成交周期在7-15天。

拍卖模式虽然成交效率高,但在增值服务转化率上较差。拍卖模式面向B端,B端客户较为成熟,不具备提供增值服务的空间;而面向C端客户,可以提供整备翻新、金融分期等服务,增值服务转化率高可以提高单均收入。

人员效率方面,传统4S店是一种等人上门的业务方式,效率较低。广汇汽车2015年销量是60万辆,人员有3万人,人均20辆/年;团车网2015年交易量近20万辆,人员规模1,000人,人均200辆/年,新车团购网站的效率是传统经销商的10倍。

线上流量成本走高, 提高盈利能力是必然

线上流量成本高企,已成互联网公司共识。巨头把持着流量话语权,小公司、创业公司获客艰难。

线下的4S店,依靠汽车之家、易车等平台导流;电商平台也同样需要买流量,比如瓜子有30%的流量来自58赶集。流量成本的不断增长,逼迫各个经销商提高客单价,提升撮合成功率(线索转化率)和增值服务转化率。

流量成本的走高,对于流量需求方,是噩梦;但对于拥有流量入口的,则是巨大优势。汽车之家2016年财报数据显示,交易业务收入达到17亿元,“自营+开放”模式的新车电商已经初见成效;占据着二手车流量第一的58赶集,也在探索进入交易环节。手握流量霸权的巨头入场,势必会让战争更加惨烈。

汽车销售未来两大趋势:多品牌化,以租代购

多品牌化提高经销商运营效率,缓和“厂”“商”矛盾

多品牌化的趋势只针对新车销售而言,二手车流通环节,对主机厂品牌的依赖度相对较低,已经实现了多品牌经营。

4S店都是代理销售单一品牌,如果是多品牌化经营,对于优质的销售渠道,主机厂之间会有竞争,从而提高经销商在面对主机厂时的话语权,改善库存周转效率,建立更健康的“厂”“商”关系。

多品牌销售的趋势,已经开始在实践中落地。神州买买车卖爆款车,和团车自营新能源车,都是经营多品牌车,而不再是销售单一品牌车。另外,在三四线城市,已经出现多品牌化经营的门店,当地经济水平无法支撑昂贵的单品牌4S店。

汽车经销商走向多品牌化经营,背后有两个驱动因素,一是专业化分工的发展;二是传统4S店销售体系的投入太大,回报率低,新兴造车企业不会重走老路。

4S店的含义,是整车销售(Sales),零部件(Spare parts),售后服务(Service),信息反馈(Survey)集于一体的综合门店,从市场经济专业分工的角度看,承担职能太多,导致效率不高。中国的4S店,从销售、维修保养、汽修汽配到二手车等环节都深度参与,而且受限于主机厂的管控,新车销售压力大,但利润却更多地来自于汽车金融和售后服务等,两方掣肘,无法专精;对比美国汽车市场,经销商更多地是专注于整车销售,售后服务和零部件交由专业的汽配维修连锁店,这也为培育Autozone等200多亿美金市值的汽车后市场公司提供了基础。

神州买买车和团车等新车电商,会专注销售,不会也没有能力提供售后服务,可以选择外包或与车后服务企业合作,与成熟市场的形态保持一致。

另一个会促成经销商多品牌化经营的驱动力,是汽车的新能源化与新造车企业的崛起。新能源汽车目前处于初始阶段,占整个汽车市场的比重很小,传统4S店从销量占比上,不愿意花过多精力在新能源汽车上,而在消费者对新能源汽车接受程度有限的情况下,主机厂需要渠道走量,于是团车等新势力就获得了议价能力,可以经营多个品牌的新能源车。

新兴车企尚处于造车阶段,但长期看,爱分析判断,新兴车企不会选择从零开始打造一套经销商体系,模式太重,投入资金大,时间漫长。待新车量产,新车企会选择最有效、最优质的渠道,以最快的速度将车销售出去,面临多家新车企的诉求,经销商选择多品牌经营是对自己最有利的选择。

以租代售:消费升级与二手车行业爆发的助推器

根据J.D.Power(McGraw Hill Financial集团旗下调研品牌)研究数据显示,美国汽车消费的金融渗透率长期在80%以上,而2015年中国汽车消费的金融渗透率不到20%。随着社会整体消费观念开始接受信贷消费,中国汽车市场的金融渗透率将有很大增长。

汽车消费金融渗透率提高的趋势已经初步显现。神州买买车、花生好车都是以融资租赁的方式卖新车,二手车交易中金融分期的占比也在逐渐提高。

对主机厂而言,融资租赁可以扩大销量;对消费者而言,可以减轻资金压力,提前买车或者购买更高级别的车,是实现消费升级的有效工具;对经销商而言,可以提高利润,J.D.Power的数据显示,过去5年中,汽车金融收入占经销商利润的比例从2%提高到8%。以二手车电商为例,单车的抽佣收入在2500-3000元左右,如果有金融服务,单车收入可增加到5000-6000元。

以租代售模式的普及,对汽车流通的影响是将加快二手车的周转。目前一辆车从新车到二手车的时间平均在5-7年,融资租赁期限大多在2-3年,租赁期满,可选择换一辆车继续租赁,这也是美国市场的普遍现象。如果车辆周转时间缩短一半,二手车交易量将再上一个台阶,助推二手车市场从卖方市场转到买方市场,迎来爆发增长。

金融渗透率的提高,将使车源更多地集中在大车商手中,因为小车商没有资金实力提供金融服务,大车商信用水平更高,将帮助提高整个二手车市场的信用水平。

结语:变革时代孕育大机会

传统主机厂与4S店的矛盾,二手车交易市场信任体系的缺失,线上流量成本的增长,汽车销售环节面临诸多顽疾;新能源汽车的弯道超车,造车新势力的崛起,汽车与金融更紧密的结合,变革时代的窗口期已经打开。

市场格局未定,还有玩家或暗中磨枪,或静待风起。汽车之家已经一只脚进入新车电商;58赶集有流量优势,正在摸索二手车的玩法;巨头滴滴掌握消费场景,何时进入为各方所关注;还有二手车电商与新车电商的互相渗透融合。

市场足够广阔,王者尚未诞生,厮杀还在继续……

爱分析是一家专注于创新企业研究和评价的互联网投研平台。爱分析以企业价值为研究内核,以独特的产品形态,对创新领域和标杆企业长期跟踪调研,服务于企业决策者、从业者及投资者用户群体。关注爱分析公众号ifenxicom,及时获取重要信息。

大厂都在用的全渠道零售电商系统软件

千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用宇能云企

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用洽客

- 3.9

(5)咨询产品免费试用

最新文章推荐

新锐产品推荐

小鱼AI写作

- 0.0

(0)咨询产品免费试用AI-Office

- 0.0

(0)咨询产品免费试用孟子生成式大模型(孟子GPT)

- 0.0

(0)咨询产品免费试用山海大模型

- 0.0

(0)咨询产品免费试用CueMe

- 0.0

(0)咨询产品免费试用笔墨写作

- 0.0

(0)咨询产品免费试用