喜马拉雅赴港上市:比亏损24亿更难的,是前有“狼”后有“虎”

宣布撤回赴美上市申请4天后,喜马拉雅决定转战港股。“基于对当前市场整体环境等综合因素的考虑,公司管理层决定撤销拟在美国进行的首次公开招股,选择香港联交所作为更适合的上市地点。”

若从市场上最早传出喜马拉雅上市消息的时候算起,至今已有大约3年的时间。在这之中,在线音频行业的市场增速开始放缓。根据《2019-2020年中国在线音频专题研究报告》的数据,从2015年至2020年,在线音频行业的用户增速从近40%降至10.8%。

这意味着,规模扩张不再是很好的盈利增长点,喜马拉雅及整个在线音频赛道都需要通过提升用户付费率,或者拓宽自身商业模式的变现方式,来实现净利润的增长。这对喜马拉雅而言恐怕是个难题。招股书数据显示,自2018年至2021年上半年,喜马拉雅产生的净亏损规模已经超过24亿元。持续亏损之下,喜马拉雅需要更多资本支持,上市或许是其唯一能走的路。

什么时候能赚钱?喜马拉雅也不知道

上市之后,亏损仍将笼罩着喜马拉雅。因为就当下的在线音频行业来说,目前普遍的商业模型还无法支撑业内出现可以盈利的标的。前不久,抢先一步上市的荔枝FM发布最新财报,今年第二季度,公司同样亏损2900万元,较去年同期增长32%。

但面对集体性的亏损局面,喜马拉雅可能是其中亏损最严重的一个,公司账面整体入不敷出,且这个缺口还在继续扩大。

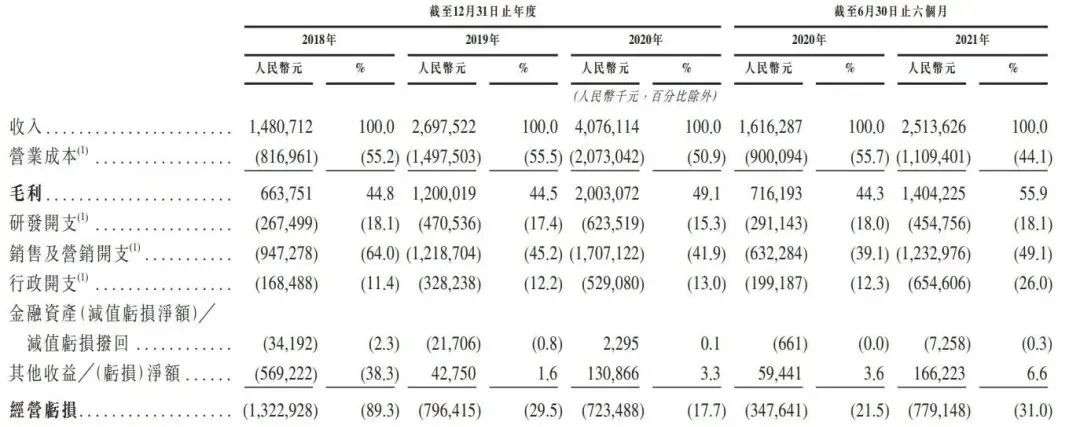

招股书数据显示,2018年-2020年,喜马拉雅的营收分别为14.81亿元、26.98亿元、40.76亿元,呈现出持续增长的态势。而今年上半年,公司已实现25.14亿的营收,同比增长55.5%。但是,这个增速比不上公司成本抬升的速度。

从其成本构成来看,喜马拉雅的支出费用集中在分成、营销和版权三个方面。

其中,分成成本是指喜马拉雅根据协定的百分比向内容创作者及第三方IP合作方支付的费用,尽管从招股书看,2018年至2021上半年,这一成本在总收入的占比逐渐从31.2%降至26.4%。但是,公司的收入成本在总收入的占比仍保持在50%以上,原因在于公司的营销和版权成本快速增长。

根据招股书数据,今年上半年,喜马拉雅的销售及营销开支为12.33亿元,同比增长达95%以上。同期,公司的内容成本为1.41亿元,同比增长43.88%。

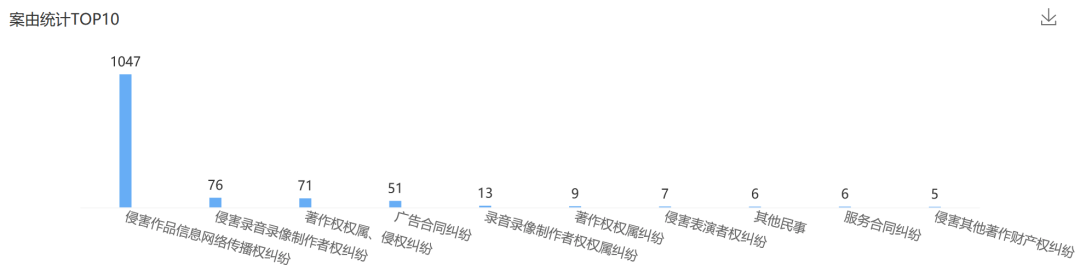

未来,为了进一步巩固市场份额,喜马拉雅的营销费用预计不会在短期内降下来。而从公司持续发展的角度来看,企查查数据显示,喜马拉雅目前涉及的司法案件共2149件,其中有大部分案件都与版权纠纷相关。

图源:企查查

为了避免更多风险,喜马拉雅对内容的需求也将持续抬高版权费用支出。目前,喜马拉雅已经与140家出版商建立合作,德云社、吴晓波及相关财经作者也在其合作范围。但也因此,喜马拉雅未来的发展成本还将继续走高,这也是造成公司持续亏损的关键所在。

此外,就喜马拉雅当前的收入模型来说,公司营收主要依赖会员订阅、付费点播收听服务、广告、直播四大板块。根据招股书数据,22021年上半年,这四部分收入占比分别为34.9%、19.7%、24.5%、16%。

然而,在线音频行业的用户付费习惯还没有完全养成。今年上半年,喜马拉雅移动端的月活跃用户付费率达到12.8%,这也是这一数据首次突破10%,提升用户付费在整个行业都还是一件困难的事。

在这样的发展态势下,喜马拉雅也在尝试借助广告拉高收入。2018年至2020年,喜马拉雅的广告收入从4.19亿元提升至10.72亿元。但与此相伴,用户体验大打折扣。根据艾媒商情舆情数据监测系统的数据,喜马拉雅39.5分的用户口碑,远低于云听app、荔枝FM的68.2分和63分。这对喜马拉雅长期发展并不利好。

比起上市融资,眼下更需要“反复的E轮”

尽管在短期内,喜马拉雅的亏损局面很难改变,但资本还是对这个标的表现出很多热情。背后的关键在于,在当下的在线音频市场,喜马拉雅的用户规模、用户粘性、估值等都处在业内领先位置。

据比达数据中心统计,2021年3月,在移动音频APP中,喜马拉雅的活跃用户数高达1.72亿,是同行业内唯一一个活跃用户破亿的APP。相比之下,蜻蜓FM该数据为6004.2万,荔枝FM则为5370.6万人。此外,其他移动音频APP用户规模均不及500万。

除了用户规模上的明显差距外,根据招股书数据,2021年上半年,平台移动端用户收听音频内容的时长累计达到8478亿分钟,约占中国所有在线音频平台移动端用户收听总时长的70.9%。也就是说,喜马拉雅当前占据着绝对的市场份额优势。此外,截至2020年,平台活跃着约520万内容创作者,为平台源源不断地输送音频内容,以满足用户持续消费。

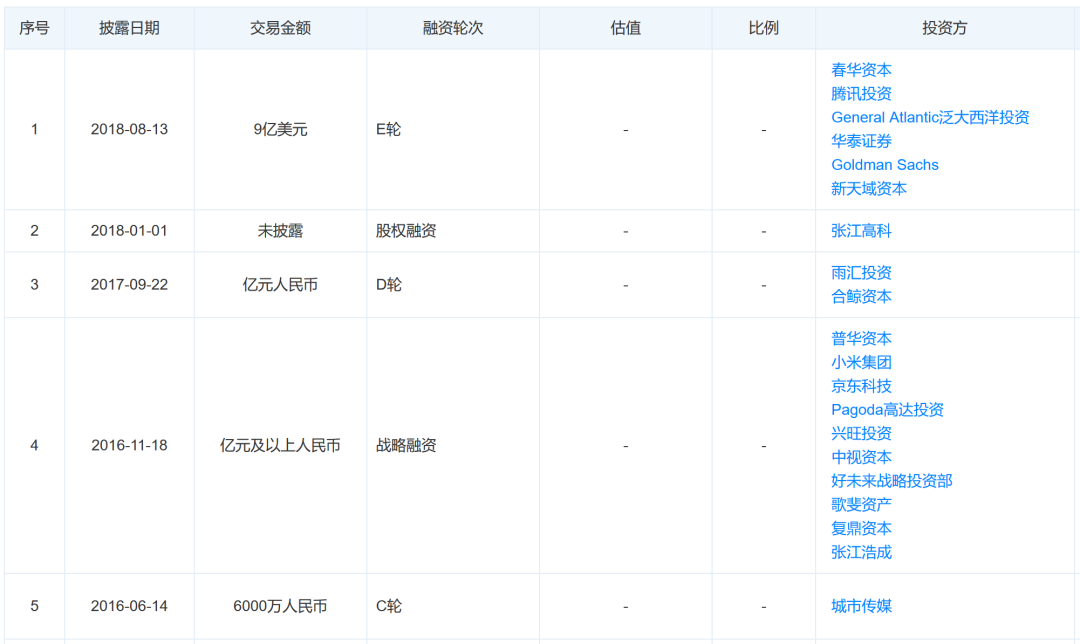

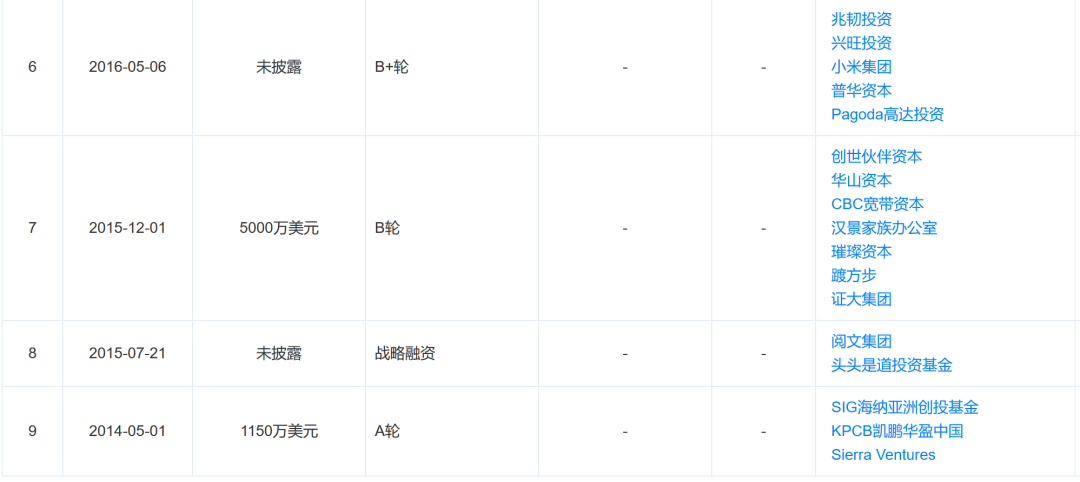

基于这些优势,资本才愿意持续为喜马拉雅“输血”。天眼查数据显示,截至目前,喜马拉雅已经完成了9轮融资。尤其是在喜马拉雅启动上市计划之前,更多资本争相入场。

图源:天眼查

事实上,早在2018年,公司上市前的E轮融资就已经在筹措了。当时,业内也传出喜马拉雅将要赴港上市的消息,但进入2019年后,公司上市计划却逐渐搁浅。当时,喜马拉雅管理层和资本方还出现过一次重大变动,不仅12名董事离场,小米等18家资方也退出股东行列。

后来,疫情再度延缓了喜马拉雅上市的脚步。直到2020年12月,喜马拉雅E轮融资才再度重启,融资金额达到9亿美元,合约58亿元人民币。

值得注意的是,2018年之后,除了E轮融资,喜马拉雅没有再得到其他资本注入,这在很大程度上提升了公司亏损下的资金压力。并且,就当下的市场环境来说,喜马拉雅上市后其实将面临很多不确定性。荔枝FM上市后即遭遇了严重的股价下跌,2021年至今,跌幅已超7成。

从这个角度来说,比起上市后充满不确定性的融资,喜马拉雅其实更需要E轮的资本注入,以帮助其度过资本高度承压的阶段。而资本方选在其上市前投资,意图也很明显,即以低价入场,收割其上市后的红利。但无论如何,上市都是喜马拉雅必须迈出的一步。

“前狼后虎”,资本更看好的是“耳朵经济”

如今,于在线音频市场,喜马拉雅确实已经分走了“最大的蛋糕”,但这并不意味着这一格局足够稳固。

灼实咨询数据显示,目前,国内在线音频行业的渗透率仅为16.1%,而在线音乐、短视频和长视频的渗透率则分别达到56.7%、73.8%和74.2%。显然,在线音频行业还有很大的开发空间,其他参与者随时都有可能改写当下的格局。在这样的发展局势下,喜马拉雅当前的处境多少有些进退维谷。

一方面,根据招股书数据,截至2021年6月,喜马拉雅平均总月活跃用户达到2.6亿。其中,移动端平均月活跃用户为1.1亿,另外1.5亿则是通过物联网及其他开放平台收听音频内容的平均月活跃用户。

如果喜马拉雅基于这一优势,往后退一步,继续向产业链下游更多场景延伸,承接卧室、客厅、车载空间等不同终端的消费需求,确实有着不错的商业前景。此前,喜马拉雅也曾在2017年推出智能音箱“小雅”,但是,在这一赛道,百度、阿里、小米等科技巨头无疑是强劲的竞争对手。除了硬件上的优势,百度、阿里可借助生态填补内容,而小米的智能家居优势也是当前的喜马拉雅难以企及的。

另一方面,如果喜马拉雅借助资本填补版权和营销上的成本缺口,继续向前发展,提升自身竞争实力,同样将遭遇巨头玩家。

截至目前,腾讯、网易云音乐、字节跳动、快手、央视等都已开始布局与喜马拉雅同赛道的平台。其中,腾讯的“酷我畅听”与阅文集团达成合作,丰富IP储存,同样接入阅文资源的还有“微信听书”,后者还具备微信的社交传播优势;网易云音乐则在站内开辟有声社区,布局广播剧和有声书;字节跳动的“番茄畅听”、快手的“皮艇”、央视的“云听”等也在分割“耳朵经济”的市场。

重要的是,这些重磅玩家自身没有太大的资金困境,他们背后的生态也能从版权、渠道的层面给予各平台以支持,这也是对喜马拉雅未来发展最大的威胁所在。而从这些资本巨头的布局方向来看,他们更看重的也是“耳朵经济”未来的发展潜能。“前狼后虎”围堵之下,喜马拉雅未来的路并不好走。

本文来自微信公众号 “镜像娱乐”(ID:jingxiangyule),作者:半盏茶,编辑:李芊雪,36氪经授权发布。

舆情监测软件相关的软件

识微商情监测系统

- 4.9

(2)咨询产品免费试用百分点-舆情洞察系统

- 5.0

(1)咨询产品免费试用Meltwater

- 4.1

(40)咨询产品免费试用

行业专家共同推荐的软件

五节数据-舆情监控系统

- 4.5

(1)咨询产品免费试用新浪舆情通

- 4.0

(1)咨询产品免费试用清博舆情

- 4.0

(1)咨询产品免费试用

限时免费的舆情监测软件软件

红麦舆情监测系统

- 0.0

(0)咨询产品免费试用中科微步科技

- 0.0

(0)咨询产品免费试用WJMonitor五节舆情

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

xQuant衡泰软件

- 0.0

(0)咨询产品免费试用榛果健康

- 0.0

(0)咨询产品免费试用新知云

- 0.0

(0)咨询产品免费试用深绘科技-数字资产管理

- 0.0

(0)咨询产品免费试用满意吧

- 0.0

(0)咨询产品免费试用HiShop-收银系统

- 0.0

(0)咨询产品免费试用