126起、超12亿美元,美国2017年在线教育融资为何“事少钱多”?

编者按:本文来自微信公众号"鲸Media"(ID:jmedia360),本文来源:edsurge,原作者:Tony Wan,编译:鲸媒体Arie;36氪经授权发布。

教育科技行业的投资2017年回归正轨了吗?投资人是不是仍然渴望把钱投入教育创业企业?答案取决于你问谁。

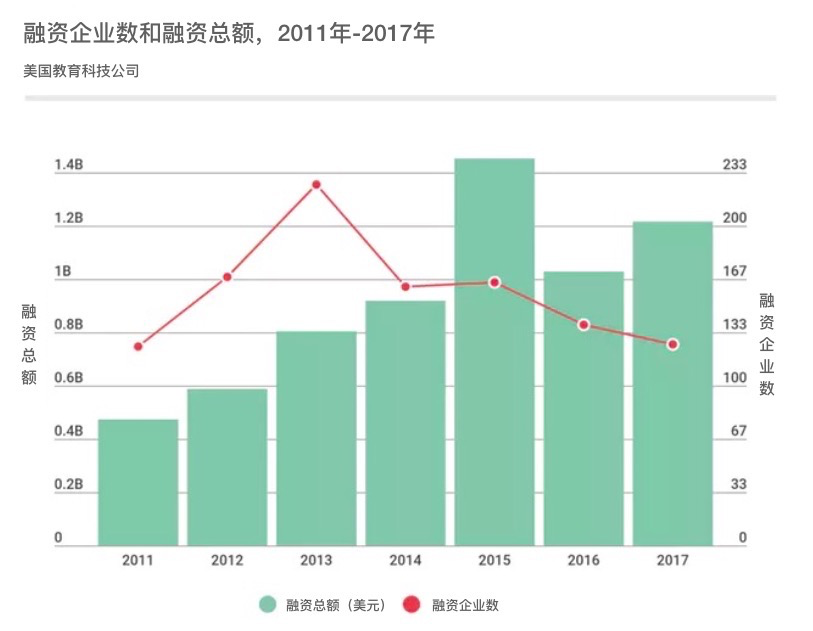

2016年的投资低潮过后,2017年美国的在线教育创业企业又见证了投资的复苏。2017年,发生126起融资事件,获得了总计超过12亿美元的投资。而2016年,投资人在138起交易中投资总额为10亿美元。

2017年的投资总额是2011年以来史上第二高的,仅次于2015年的14亿美元。然而126起投融资事件,也是自2011年以来数量最少的融资事件。事实上,从2013年以后,投资人投资的企业数就一直在下滑。

下图展示了近几年融资总额的上升(绿色区域)和融资企业数的下降(红色线条)。

据统计,12亿美元并不包含那些主营业务为学生贷款的公司。这些公司融资数额巨大,尤其是SoFi(5亿美元)和College Ave(3000万美元)。还有5个类似的融资案例,如果我们将他们也计入的话,2017年的总额将接近18亿美元。【鲸媒体注:SoFi是一家从事学生贷款和其他金融服务的机构;College Ave主要从事大学生用品零售业务。】

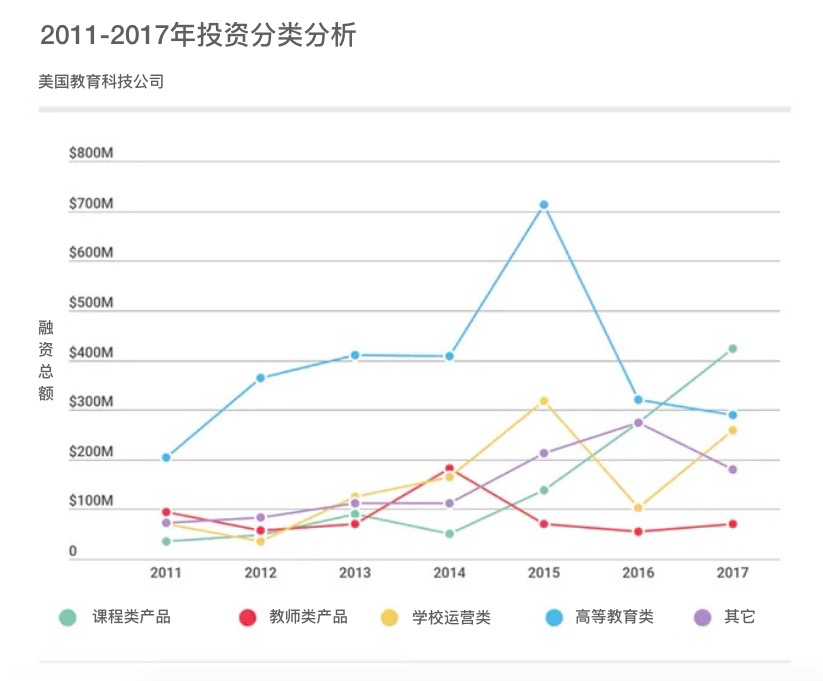

课程类产品融资占据榜首

每年,都有少数特大金额的融资占据美国在线教育企业融资总额的大头。2017年,这三个巨头——EverFi(1.9亿美元),Hero K12(1.5亿美元)和Grammarly(1.1亿美元)——占据了融资总额12亿美元的37.5%。

【鲸媒体注:EverFi是一家为K12、大学、公司、体育联盟和NGO组织提供基于订阅的在线学习平台。Hero K12的产品包括学生考勤管理、信息交流和学生行为管理工具等。Grammarly能自动检查英文的拼写检查、语法检查、句子结构修正等。】

让我们分解一下这126个融资项目。需要注意的是,一些交易并没有遵循传统的风险投资轮次,包括Hero K12和Grammarly。这些公司的融资被划为“其它”类别。

交易次数更少、但金额更大的种子轮融资

上个月,TechCrunch发表了一篇“早期风险投资的内爆”,根据Pitchbook的数据,早期融资的企业数从2014年的1.3万家下滑到2017年的6000家。

教育科技公司似乎也遵循着类似的轨迹。2013年的早期融资企业多达133家,总额为9350万美元;2017年有56家早期融资企业,总额为4790万美元。

Reach Capital的普通合伙人Jennifer Carolan在电子邮件中写道:“按美元计算,种子轮的融资仍然很强劲,虽然交易的次数变少了,但种子轮的金额有变大的趋势。”之前曾共同创办和管理New Schools种子基金的Carolan指出,2012年左右种子轮的平均融资额度大约是70万美元,“现在已经是那时候的两倍。”她补充道。

不算那些从孵化器获得的资金,美国2017年教育科技公司的种子轮平均融资额为170万美元。

Reach资本的一个负责人Chian Gong认为,种子轮融资额增长一部分原因是“企业需要更多的资金才能达到A轮融资的目标”。

与此同时,新的种子轮资金也带来了更高的期待。University Ventures合伙人Daniel Pianko表示,评价公司的主要标准就是看他们的收入能力。投资人不太会被那些“免费增值”模式和只注重用户增长的公司打动了。Pianko提醒我们:“吸引眼球并不能带来更高的收入。”

“投资市场回归理性了,” New Markets的合伙人Jason Palmer说,“几年前那些认为获得大量用户就会带来收入的教育企业现在都有一些不良后果。”他指出,很多创业公司很难达到200万收入,“当公司收入小于这个数字时,就很难找到更多的投资者。”

如果只有少数投资者感兴趣,那么是时候去找一个出口。有一部分小公司在他们增长趋于稳定时,会选择被大公司收购:Globaloria(一家K12课程在线学习平台)被卡内基学习收购;Motion Math(数学教育游戏开发商)被Curriculum Associates(旨在为教师和学生提供更好的教学场所)收购。其他的公司则倒闭了,最引人注意的是Dev Bootcamp(一家为期19周的编码训练营)和The Iron Yard(编码培训机构)。

今年引起投资人警觉的还有那些高调的、融资超过1亿美元公司的跌落。“无论是AltSchool(学校、微型的研究和开发实验室)或Knewton(自适应学习平台),他们内部的问题都足以让投资人失去兴趣。”Pianko说。

(注:*2015年以来,CZI已经向教育企业投资了大概9000万美元。**包含海外教育投资的投资)

私募基金的存在

投资人期待所投公司被收购,这样他们的投资才能赚钱。过去,大家往往期待被Pearson(培生)和McGraw-Hill(麦格劳-希尔)这样的出版公司收购。然而最近几年,培生这样的传统出版商自己也深陷困境。它们现在更注重于内部策略的调整而不是外部收购。

私募基金认为教育市场“是一个高度分散的市场,并且已经成熟到应该整合。”Berkery Noyes的管理负责人Peter Yoon说道。

不出所料,2017年美国最大的两个教育科技公司——EverFi和Hero K12分别由The Rise Fund和BV Investment Partners这两家私募基金领投。

Reach Capital的Gong表示,“私募基金对平台和捆绑销售很有兴趣” 。“我们对SaaS(软件即服务)类型的产品很有兴趣,它们是对现有平台的补充产品”。

这就是Hero K12的策略,它融资的唯一目的就是为了收购其它公司。它已经收购了SchoolMint,一个帮助学校管理入学程序的创业公司。“我们想把资本部署到一个能创建集成管理解决方案的平台,这个平台能够更好地管理学生的数据,同时创造一个更安全的校园环境。”Hero的产品和战略负责人Oliver Wreford说道。

私募基金正在缓慢而稳步地拼凑资产,创造教育数据平台。Vista资本所拥有的PowerSchool(以学生信息系统起家的一家机构),从2015年起已经投资了8个公司,总额超过10亿美元。Frontline教育在Insight Venture旗下的时候,自2014年起收购了10家公司,构建了一套学校管理软件系统。

一般来说,大多数私募基金都不会对年收入1000万美元以下的公司感兴趣。但这种局面可能正在改变。Yoon说,“大家现在会看到私募基金对收入较少的小公司更感兴趣。”

然而,私募基金可能并不是最好的交易对象。“理论上,相比战略投资,私募基金的投资对资金更为敏感,”(例如过去的培生集团)Pianko说道,“而且通常它们提供的资金比传统出版商更少。”

“尽管私募基金可以帮助公司扩张,但我不确定它们是不是‘令人愉悦’的投资人,”Reach资本的Carolan补充说。2017年,Reach投资的三家公司(包括Nearpod和SchoolMint)都没有被私募基金收购或者被投资。【鲸媒体注:Nearpod主要产品为创新课堂工具;SchoolMint提供学校申请和招生管理服务。】

Palmer说,尽管私募基金的业务还在继续,但Google公司已经在Chromebooks和Google教育上取得了巨大的成功。在其投资的近200家公司里,只有一家是教育科技企业:Launchpad Toys(一家儿童应用开发商)。

“未来一两年内,Google会进行大规模的收购来巩固其行业地位吗?”Palmer问道,“还是Google只想做基础设施的公司?”

2017年度美国在线教育10大投资

1、EverFi: 9亿美元

(为K12、大学、公司、体育联盟和NGO组织提供基于订阅的在线学习平台)

2、Hero K12: 1.5亿美元

(其产品包括学生考勤管理、信息交流和学生行为管理工具等)

3、Grammarly: 1.1亿美元

(自动检查英文的拼写检查、语法检查、句子结构修正等)

4、Coursera: 6400万美元

(大型公开在线课程平台)

5、Wonder Workshop: 4100万美元

(一家位于美国的机器人教育初创公司,专为6岁及以上儿童设计编程语言)

6、AltSchool: 4000万美元

(不仅是一所学校,也是一所微型的研究和开发实验室)

7、Andela: 4000万美元

(为非洲等地区培训软件工程师,并帮助他们在全球科技大公司中安排全职工程师职位)

8、MasterClass: 3500万美元

(在线教育平台,通过获得世界顶尖大师授权,以私教课的形式进行在线授课)

9、Trilogy Education: 3000万美元

(与大学建立合作,开设技能培训项目,根据市场需求为学生安排课程,提供职业生涯训练服务等)

10、CreativeLive: 2500万美元 Duolingo: 2500万美元

(CreativeLive提供摄影、平面设计、工艺品、营销、商业和创业方面的在线课程。Duolingo是一款可以免费学习多国语言的学习平台。)

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teamlink

- 4.5

(1)咨询产品免费试用梦想加空间

- 3.6

(4)咨询产品免费试用印象团队

- 3.8

(60)咨询产品免费试用会小二

- 3.9

(7)咨询产品免费试用苏维智搜

- 4.8

(10)咨询产品免费试用