市值下挫 46%,百年老店 GE 能否走出泥潭?

编者按:我们能过上今天的生活,跟一家公司百年来的发明和制造有着密切关系。在126年的漫长历史里,GE大部分时间内都展现出顽强的生命力。它的触角伸向了各个领域,它安然度过了很多场周期性危机。但是最近1年,在道指上涨41%的情况下,GE的市值却下挫了46%,这个美国标志是如何垮掉的呢?彭博商业周刊的一篇文章进行了回顾与分析。

美国内战结束之后的那个世纪,诞生了几项彻底改变了生活的“黑科技”。电灯延长了白天,电器设备让我们摆脱了家务活的枯燥繁重,发电站确保了这一切运转。喷气式飞机拉近了我们的距离,无线电广播和电视也有异曲同工之处。X光机让医生拥有了透视眼,真空管成为早期计算机的大脑,工业塑料渗透到了日常生活的方方面面。所有这些技术不是由GE发明的,就是由GE率先商用化的。

在126年的漫长历史里,GE大部分时间内都展现出顽强的生命力以及企业资本主义的威力。它生产消费者产品,制造工业机器,为商业班机与核潜艇提供动力,制作雷达高度计和浪漫喜剧。它获得过诺贝尔奖,还帮助打赢了世界大战。而且这一切还是在赚钱的情况下做到的,这让发明家熬过了经济衰退,在技术颠覆中站稳了脚步,并且熬过了20世纪末席卷美国制造业的那场崩溃。

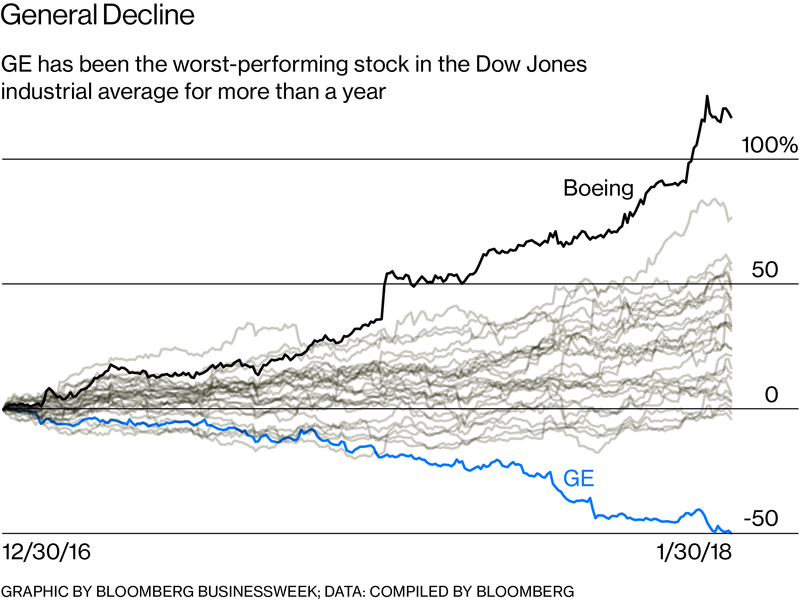

这端漫长而令人自豪的旅程可能就要走到尽头了。就像海明威对破产的描写一样,“先是慢慢地,然后突然就不行了。”GE已经有一段时间没有激起大家的敬畏之心了:2008年,这家公司已经被联邦政府和巴菲特取保释放,在最近辞职的CEO Jeffrey Immelt 16年的任期内,GE的股票是道琼斯工业平均指数里面表现最糟糕的一个。

不过,GE在过去一年开始闯入新领域。自从2016年11月特朗普当选美国总统以来,道琼斯指数上涨了41%,但GE的市值却下挫了46%,相当于1200亿美元的损失。去年夏天,Immelt从CEO的位置退休几个月后,GE就给了华尔街当头一棒,公司在财报中公布的收入情况,比分析师已经很低的预估还要少一半。很快GE又宣布将把一度雷打不动的派息额减少一半,原因无他,手上没钱了。同时,GE还说要卖掉或者拆分包括电灯部门在内的约200亿美元业务。(2016年GE的电器部门已经卖给了海尔,一并卖掉的还包括GE的商标权。)

然后今年1月又爆出GE还欠着62亿美元的费用,这笔陈年老账要追溯到10多年前的GE金融服务,美国证交所随后宣布要对此进行调查。GE的新CEO John Flannery的回应很冷酷,称“一切选项都可以讨论”,甚至包括让公司彻底解体这在以前是无法想象的。

尽管如此,这一切几乎跟GE造的东西没有半毛钱的关系。GE的喷气式引擎仍然统治着全球市场。GE的涡轮机,不管是燃气涡轮机还是蒸汽涡轮机,或者核电厂,仍然提供着全球1/3的电力。它的CT扫描仪、核磁共振仪仍然是最先进的。那么到底发生了什么事?

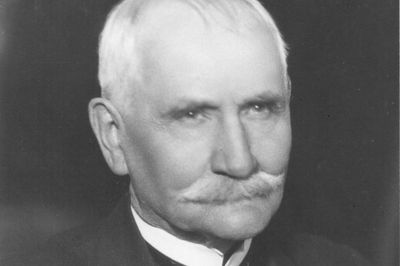

跟通用汽车、波音等美国制造业的标志不一样,GE的公众形象并不仅仅代表一个行业或者一个产品,它的范畴更广,代表的是产业创新本身。众所周知,它的创办人是爱迪生,不过其实早年GE是由另一位创始人查尔斯·科芬(Charles Coffin)经营的。是这位从前的鞋匠拯救这家年轻的公司,让它免于破产。他跟摩根大通谈判,解决了跟西屋电器的关键专利权问题,并且设立了工业研究实验室,把许多美好的东西带给了大家。

查尔斯·科芬(Charles Coffin),1892—1922。GE第一任总裁,如果不是他在1893年的“大恐慌”期间通过谈判让公司免于破产,世上已没有GE。

从Coffin开始,GE的秘密武器,或者从某种程度上来说也是它的主导产品,其实是它的经理。这家公司为科学发现的过程引入了组织的严谨性,同时也给管理带去了科学的严谨性。它还在纽约往北走1个小时的哈德逊买了一处房地产,并把它变成了全世界最著名的管理培训中心。这个地方就是知名的Crotonville,是今日和明日的领导受教、接受测试并且被灌输公司价值观的地方。1970年代GE温文尔雅的CEO兼主席Reginald Jones是那个时代大家最钦佩的商业高管,他开拓了GE的国际化市场,还曾经是四任美国总统的顾问。

Reginald Jones,1972——1981年,从1939年参加公司商业培训课程就么有离开过的Jones一路上带领GE走向全球化。

接替Jones的是一位化学工程师,他的名字叫做John Welch Jr.,他是从GE的塑料部门一路走到这个位置的。你大概已经知道,这人就是杰克·韦尔奇。在韦尔奇的领导下,GE开始被视为企业精英人才的工厂。这位新老板非常重视领导力发展,并且非常冷酷地将表现不佳的员工筛选出局。他成为了六西格玛(一种管理哲学,系统性的追求超凡脱俗的完美无瑕)最著名的福音传道者。从医疗设备到火车头乃至于NBC(196年被GE收购),前途无量的年轻主管被派往GE帝国的一个个遥远的极点,好给他们注入新鲜思想并且考验一下这帮人。有了6西格玛的思想,有了杰克的激励,再经过Crotonville各种分组会议的磨练,大家都认为GE这支管理的西点军校可以接管任何东西。

杰克·韦尔奇,1981—2001,他的口头禅是“要么整顿,要么关闭,要么出售”——基本上相当于20世纪的“快速行动打破陈规。”

这家公司的自信体现在一项传统上,那就是它的CEO任期一般都是以十年为单位计,这样一来管理者的目光就不会放在每天上蹿下跳的股票市场,而是更加遥远的地平线。慢慢地,韦尔奇的管理课程变成了一种畅销的文学体裁。《财富》称他是20世纪最伟大的经理人,其他的商业期刊对他也不吝溢美之词。这些都让GE的管理人才蒙上了一层光环,以至于当有着教皇般威严的Immelt被公布为韦尔奇的继任者时,另两位入围CEO候选人最终名单的长期GE高管很快就被3M和家得宝挖去做首席执行官了。

投资者和经济学家对多元化经营企业巨头的怀疑态度与日俱增,但GE就是反驳他们的极佳反例。1980年代,企业集团愈发被视为笨拙迟钝,但波士顿咨询公司的研究人员却称赞GE是一家“优质的企业集团”——称它虽然多元化但却能聚焦自己,尽管规模庞大但行动敏捷,并且在不同行业的周期性衰退能给个安然无损。如果说GE也以避开公认会计准则,偏爱更独特而信息量略少的衡量手段著称的话,投资者和分析师至少能够在看到公司有能人接手中得到一丝安慰。

在韦尔奇的治下,GE的净利润从191年的16.5亿美元飙升到2000年的127亿美元,这还是在员工数量从404000削减到313000的情况下取得的。不过慢慢地,源自技术创新或者制造威力或者甚至韦尔奇的任期早年挤出来的生产率提高的利润变得越来越少。GE的金融服务变成了利润大户。通用金融(GE Capital)从大衰退期间为家庭购买冰箱、洗碗机提供融资起步,慢慢膨胀成了一头业务涵括保险、飞机租赁、房产抵押的巨兽,在金融板块成为快速发展的美国经济中发展最快的板块期间,让GE也赶上了风口。

GE的金融高管和税务律师对这个部门的收入有着特殊的权力。GE Capital可以把美国的钱用来给企业税极低(或者甚至不收企业税)国家的离岸企业进行贷款,然后反过来用那些贷款利息来弥补GE在本土的制造业,令其在美国的税单都消失了。还有跟工厂不一样的是,GE Capital高度流动性的资产在季度末都可以买入或者卖出,从而可以确保收入的平稳增长,投资者喜欢看到这一点。会计学上用来描述这类一次性资产出售的术语叫做“低质量,”韦尔奇经营期间正好赶上了历史性的牛市,股市牛气冲天,投资者往往不太在意这种品质问题。GE的市值也从1981年的140亿美元涨到了2001年韦尔奇退休时的超过4000亿美元。

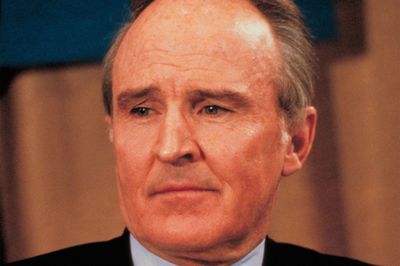

Jeffrey Immelt,2001—2017年,他有一点是别人难以企及的,尤其是因为他是在一系列熊市开始时接手了公司。

显然Immelt只有背锅的风险,他接手的时候悲催地赶上了网络泡沫的爆发以及911袭击之前(对于跟航空公司有几十亿美元生意的公司来说这是一次尤其严重的打击)。几年过后,GE的股票每况日下,已经调到了韦尔奇颠覆时的1/3,华尔街开始向Immelt施压:你总得做点什么啊。于是他着手了一系列引人瞩目的收购,比如花了50亿美元收购Vivendi Universal的娱乐资产,又豪掷95亿美元买下英国医疗成像公司Amersham。后来又在一次破产拍卖中捡起了安然的风力涡轮机,但是此类交易大部分都被证明买贵了,而且起到的协同效应并不像原先承诺那样。一直关注GE的分析师,Melius Research CEO Scott Davis曾经计算过,Immelt 的收购还不如直接投资指数共同基金,因为前者给GE带来的总收益只有后者的一半。

Immelt还曾经公开承诺过要让GE回归本源(干工业,同时关切对环境的影响),并且扭转韦尔奇大力削减研发开支的做法。尽管如此,在Immelt治下的GE Capital还是不断膨胀。对着信用卡公司、次贷商以及商业地产狼吞虎咽一番之后,其利润一下子翻了3番。这些业务GE都没有太多的经验,但是这家公司一直都在教育自己的年轻主管,你们可以管理任何东西。

在一项业务中暴露的问题恰恰是作为优质企业集团应该可以摆脱的

200年的金融危机表明情况并非如此。那年一季度,也就是Immelt刚刚用一切都很好来大小投资者疑虑的一个月后,GE的利润就没有达到分析师的预期,少了7亿美元,这在当时是史无前例的。时任摩根斯坦利分析师的Davis在GE的季报电话会上说:“似乎有什东西坏掉了。”结果表明,这家公司严重依赖短期债务来确保受益的上涨,一旦市场冻结,GE就失去了自己的魔法工具了。在数月之内,担心该公司无法还债的情绪开始发酵,甚至还有人担心公司会彻底崩盘。10月,公司被迫通过出售紧急储备筹款150亿美元(其中有30亿美元来自巴菲特的伯克希尔哈撒韦)。不过那年GE能够全身而退完全要感谢联邦政府1390亿美元的贷款担保。

经历了那场惨痛的10年后,GE Capital已经严重缩水。但Immelt还继续在其他领域展开收购,比方说,他花了100亿美元买下法国公司阿尔斯通的电力业务。他还投入资金到GE Digital,雄心勃勃想要完善一门软件语言,用来处理协议带工业引擎制造和捕捉的信息洪流。Immelt说过要让GE成为“十大软件公司之一”,要让它的代码就连竞争对手除了使用以外也别无选择。

1980年代,通用电力纽约Schenectady总部

但是这些努力未能提前阻止下一轮的麻烦来袭——阿尔斯通的案子起到了推波助澜的作用。凭借着这笔交易,GE对天然气发电厂进行了大规模投资,但是市场对它的需求却在萎缩。下跌一部分是由于作为天然气竞争对手的可再生能源的成本正值下降,一部分是石油天然气的价格也在跌,这影响了石油国家的需求,而后者正是GE Power在最大客户之一。结果GE手上积压了一大批的涡轮机。这个错误代价非常高昂:高库存加上低收入导致公司的现金流减少了30亿美元。去年8月,在股价一路下挫下,Immelt也走下了CEO的位置,但是说会继续担任主席直到年底。不过熬到10月时,他连主席也不做了。

GE不是唯一家错过燃气涡轮机市场减速的公司,竞争对手西门子和三菱重工也一样。但在一项业务中出现问题恰恰是一家优质的企业集团应该能够摆脱的。但2008年发生的事情恰恰相反,强健的GE业务反而被承压业务拖累了。现在跟之前一样,GE高管又出来说情况很好,消除疑虑的投资者和分析师又被突然袭击了一次。GE削减股息的决定本来不应该让大家感到太吃惊,如果过去3年间GE没有花了490亿美元回购自家股票的话——这是公司现金很多时候的典型做法,回购然后返回部分给股东。

股息削减还让大家更加关注GE310亿美元的退休金缺口,这个庞大的数字令其他任何一家美国企业都要相形见绌。今年1月,GE宣布要留出数十亿美元用于支付一笔长期医疗保险的费用,说这是几年前签订的,这给整件事情增加了新的不确定性。前GE监事,现William Blair分析师Nicholas Heymann说:“这会让你在想接下来还会有哪些地雷。”

更为令人困惑的是,GE的困境并没有发生在全球金融危机,也没有头脑清醒的人士集体对资本主义的未来感到恐惧的情况下。正好相反,GE不断挣扎的时候全球主要的经济体都还在强劲发展。这本该是GE的全球性规模发挥优势的时候。Heymann说:“这就好比是他们遇上了完美海风时所有的帆布都被撕裂了一样。”

航空还在高飞:喷气式引擎可能是能留到最后的那项业务。2016年,通用航空的技术人员在处理一个M601涡轮螺旋桨引擎

GE2017年利润的变化率为–11% , 2017年通用航空利润变化率为+9%,通用航空在GE正营业利润中的占比已达45%

在GE最有可能被保留下来的三项业务——电力、航空以及医疗保健中,航空是最有价值的一个。除了是GE去年最赚钱的业务以外,该公司目前的明星产品Leap引擎也是它负责的,空客A320和波音737都采用了这种更为安静的喷气式引擎。

John Flannery,2017年—,这位有可能要拆散GE的新官,上任的头6个月在忙着整顿GE这头日渐年老的巨兽。

John Flannery在GE以擅长修东西著称。长期为GE效力的Flannery职业生涯的大部分时间都呆在GE Capital,后来因为扭转了医疗保健部门的颓势而一举成名。Flannery已经在果断地解决自己接手的这个烂摊子——从事后来看,那是他的前任踌躇了太久都不敢做的事情。作为大批资深高管和董事会成员离职潮的一部分,他撤换了GE Power的管理层,并且宣布收缩GE Digital的规模以寻求“更加聚焦的战略”,若干应用将主要面向已有客户销售。他还要求公司放弃大型收购,指出阿尔斯通那单交易“的表现显然低于我们的期望。”非正统的会计指标正在被跟家传统的指标取代。业务会变得更少,而留下来的业务做的事情也会减少。

Flannery迄今为止承诺要进行的变革表明他想让GE更加透明,不仅对投资者如此,对自己的经理也一样。他要发出的讯息是,这家公司哪怕不进行彻底的拆分,也会变得更小更简单。去年11月时他说:“复杂性伤害了我们。”“复杂性伤害了我们。”这句话的潜台词是,他在押注一个GE不需要管理巫术也能平稳运转的未来,因为结果表明,魔法并不存在。

如果一切进展顺利的话,GE将会变成一个更加平凡的品牌。以后一说到GE,大家不怎么会想到创新、卓越管理或者数字化颠覆的福音传道者,而是更多地想到真正好的喷气式引擎、燃气涡轮发动机以及医疗设备的制造商,它会想着尽量多卖自己生产的设备,然后向客户增销软件和维护服务。这也许是一种解脱。毕竟成为标志已经没有过去那么值当了。

原文链接:https://www.bloomberg.com/news/features/2018-02-01/how-ge-went-from-american-icon-to-astonishing-mess

编译组出品。编辑:郝鹏程。

新锐产品推荐

趣链区块链平台

- 0.0

(0)咨询产品免费试用京东云-云主机CVN

- 0.0

(0)咨询产品免费试用众安科技-IFRS17一体化平台

- 3.8

(2)咨询产品免费试用资质办理通

- 3.5

(1)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用百度安全

- 0.0

(0)咨询产品免费试用