数字化转型浪潮下,中国低/无代码市场发展现状分析

编者按:本文来自微信公众号“中智观察”(ID:Hapiweb-soft6),作者:海比研究院,36氪经授权发布。

当前,越来越多的企业选择借助低代码/无代码开发平台构建应用,低代码/无代码开发平台也因此迎来了特别关注,快步走向前台。

基于此,海比研究院作为企业ICT领域专业信息服务第一品牌,联合中国软件行业协会应用软件产品云服务分会、中国软件网重磅发布《2021中国低代码/无代码市场研究报告》,为行业发展提供基于长期观察和独特视角的卓越洞见。

报告对低代码/无代码市场的行业概况、技术水平、市场规模、竞争格局、应用前景做了全景呈现,并对平台商做了详实剖析和典型案例研究,绘制出低代码/无代码行业未来应用前景与发展蓝图,高屋建瓴规划企业数字化演进路径。

01 研究背景

借助技术力量数字化转型是企业发展的必经之路,低代码/无代码开发平台应运而生

随着云计算、人工智能、大数据、5G等新兴技术的快速发展,催化了数字化认知的普及度,越来越多的企业希望借助技术的力量加速数智化转型。

通过更加敏捷和强大的应用系统推动企业的商业创新速度。后疫情时代的到来,传统企业纷纷为降本增效而努力,数字化是企业发展的必然趋势,而低代码平台则是企业数字化不可或缺的工具。

与传统开发工具相比较,低代码开发工具能够协助企业降低系统开发的门槛和维护成本。当前,越来越多的企业选择借助低代码开发平台实现企业内部的需求。

低代码平台通过拖拽页面的方式,实现了快速创建产品,这节省了大量技术研发人工的工作量,压缩了产品研发时间,提高了产品开发效率,而且可以引入大量业务人员承担部分甚至全部产品开发工作,逐渐成为企业降本增效、实现数字化的重要方式。

在这种格局下,低代码/无代码开发平台迎来爆发式增量市场,互联网头部厂商纷纷入局,细分领域独立厂商新星顺势而起,竞争格局尚未形成,未来将会如何融合发展得到广泛关注。

02 行业概况

市场处于导入期到成长期过渡阶段,从用户需求侧可为四大类型,共有八大核心能力

国外低代码/无代码技术已经发展了十几年时间,早在上世纪80年代,就已出现低代码雏形——第四代编程语言,2014年随着Forrester低代码概念的提出,微软、AWS等国外巨头厂商相继入局。

2018 年,西门子以 6 亿欧元收购低代码应用开发领域厂商Mendix,同年,低代码平台 OutSystems 获得 KKR和高盛的3.6 亿美元融资,估值超过10亿美元,将低代码的火热推向高潮,随着更多企业的入局,目前中国低代码/无代码市场已经形成较完整的体系。

现有低/无代码平台商的类型划分多从目标人群、技术、企业性质三个维度。按目标人群分主要是低代码和无代码两类;按技术划分则是模型驱动和表单驱动两类;按企业性质划分则分为综合厂商和独立厂商。

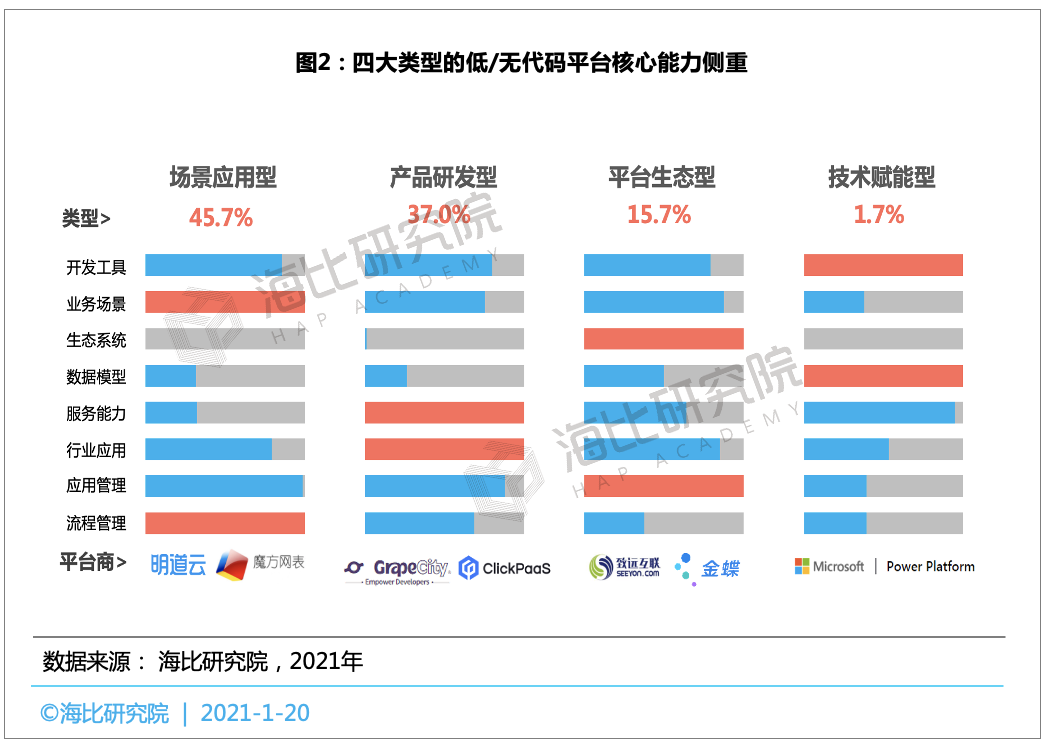

从企业数字化转型需求侧来看,海比研究提出四个类型的划分方式:

一是场景应用型,主要侧重于满足企业数字化转型业务场景应用,侧重于自用,也需求最高,占使用者需求的45.7%。

二是产品研发型,是以满足复杂的软件产品或解决方案开发为主,所开发的应用侧重于他用,占比37.0%。

三是平台生态型,主要依托低/无代码平台,为客户提供一站式的应用开发或产品服务,占比15.7%。

四是技术赋能型,是指以提供人工智能算法、区块链等先进技术插件为主,降低先进技术的应用门槛,目前相对较少,仅有1.7%。

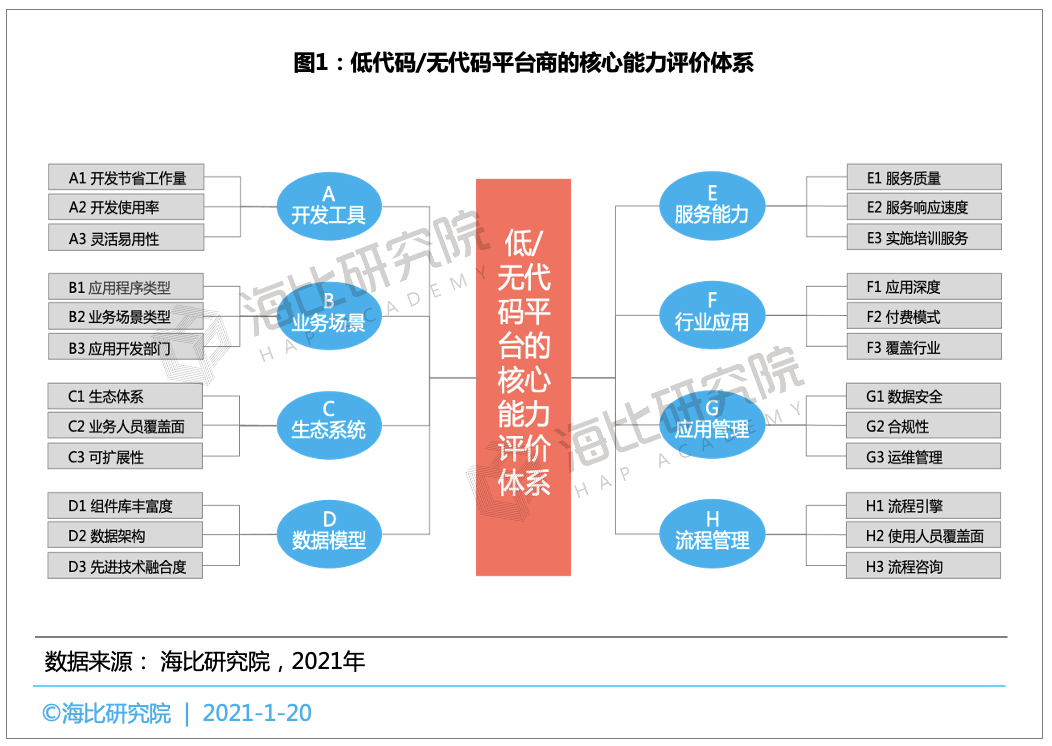

除了类型以外,针对低代码平台做了核心能力评价体系,海比研究梳理了以下八个核心能力。

从四种类型的核心能力表现来看,场景应用型更注重业务场景和流程管理方面能力建设,产品研发型则在服务能力和行业应用方面表现突出,平台生态型更擅长生态系统建设和应用管理能力,技术赋能型则注重数据模型和开发环境的能力建设。

海比研究通过调查发现,明道云在场景应用型方面具有明显优势,葡萄城和ClickPaaS在产品研发型方面优势较大;致远互联、金蝶在平台生态型优势显著。

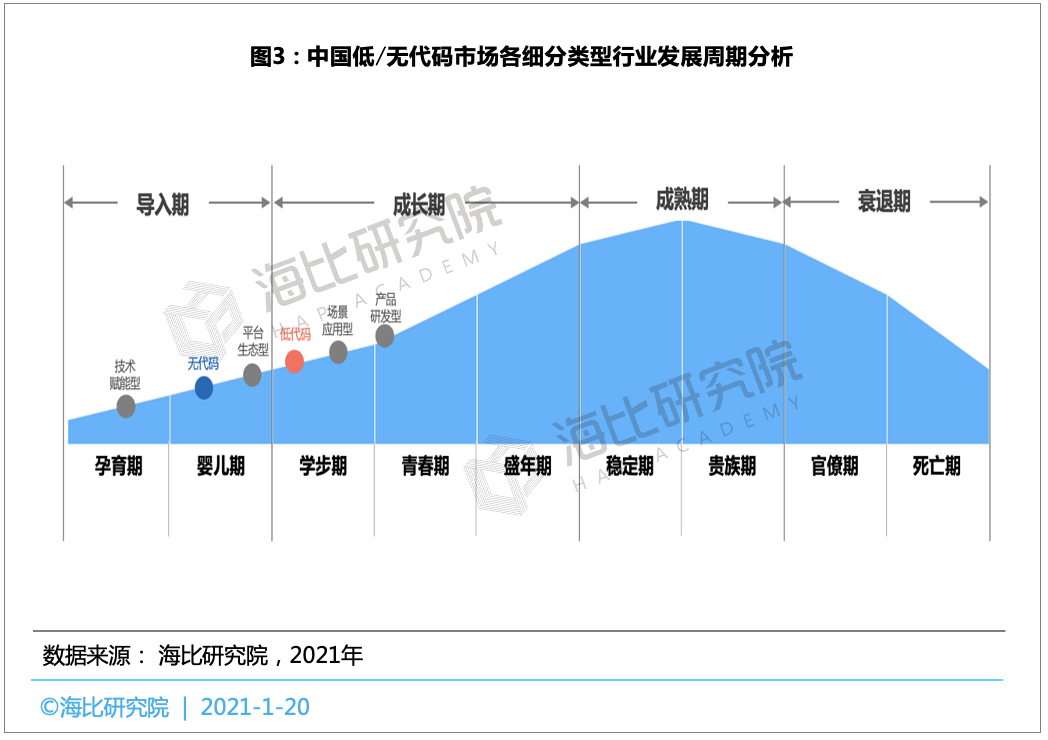

低/无代码市场整体处于导入期向成长期过渡的阶段,细分来看低代码市场成熟度略高,现处于成长期初段,无代码市场则还处于导入期。

这与时间维度密切相关,低代码市场应用更早,葡萄城早在2016年即推出低代码开发平台活字格,经过四年的培育,市场已经进入快速发展期,而无代码则是在2019年才开始进入市场化阶段,尚处于市场导入期。

从细分类型的发展周期来看,产品研发型的成熟度最高,处于成长期的第二阶段,这主要是因为此类平台商布局低代码平台时会突出底层技术的研发,实现复杂产品研发效率的大幅提升。

其次是场景应用型,平台生态型和技术赋能型则还处于导入期。

03 技术水平

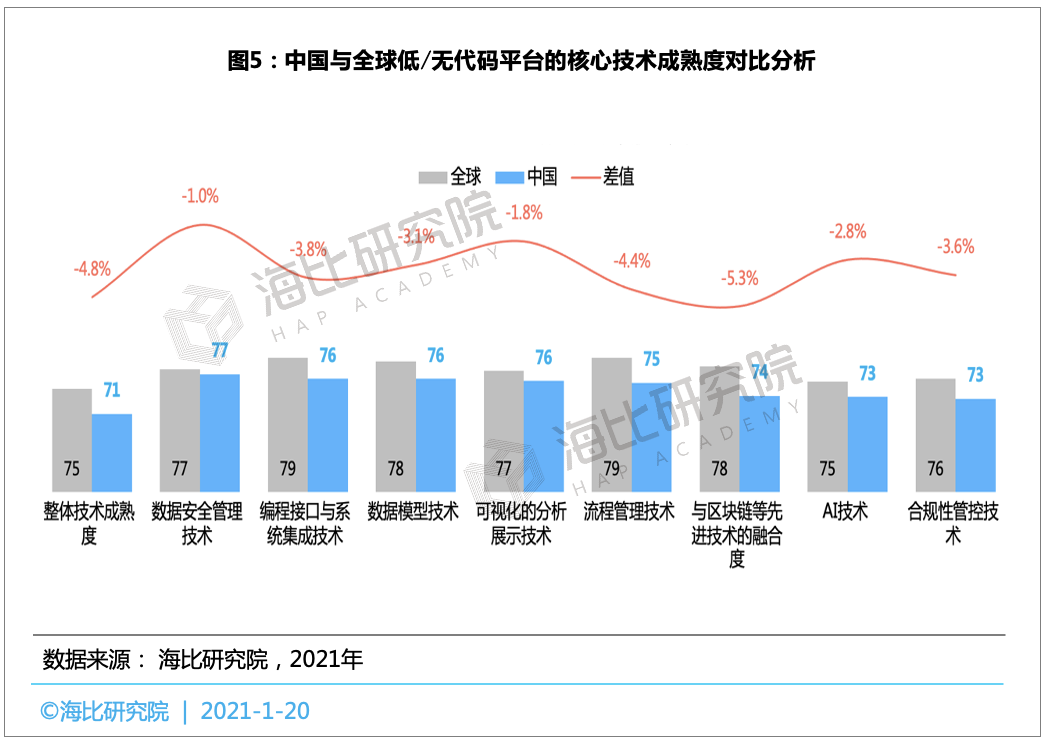

中国市场技术成熟度与全球差距不大,数据安全、接口集成、数据模型和可视化是关键技术

从技术架构来看主要分为三层,底层是PaaS层,主要提供容器、微服务架构等基础中间件产品;第二层则是应用层,侧重于应用构建和集成;最上面一层则是业务层,注重业务场景的覆盖,尤其是小而多的灵活应用场景。

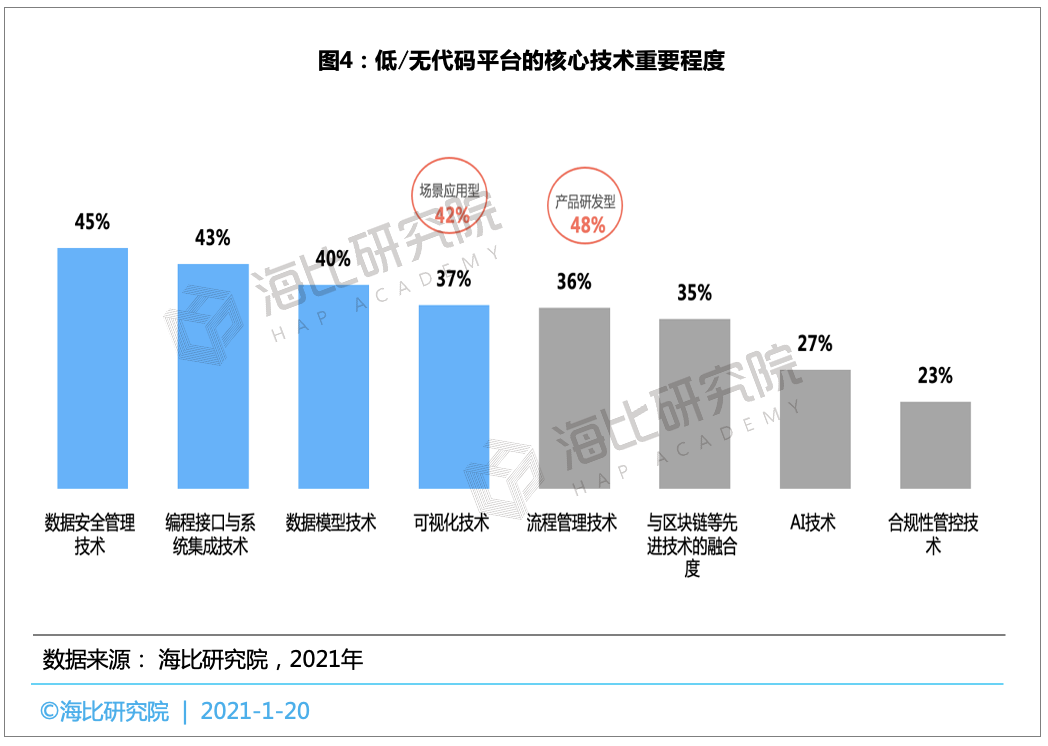

通过调研发现,低/无代码平台的关键技术主要以数据安全、接口集成、数据模型和可视化为主;不同类型来看,业务应用型在可视化技术方面更关注,产品研发型则更注重流程管理相关技术。

在可视化方面致远互联、金蝶和明道云表现较为突出,在接口集成方面葡萄城、ClickPaaS表现较好,具有完善的沙箱管理体系;在数据模型方面则是金蝶、微软和百度爱速搭优势明显。

行业整体技术成熟度处于偏低水平,主要是行业整体发展周期短,尚处于导入到与成长期的过渡阶段。

相比而言,技术赋能型和平台生态型成熟度略高,因此金蝶、致远互联等历史积累较多,技术成熟度就会较高。

从核心技术的成熟度来看,数据安全方面的技术成熟度最高,腾讯云、百度爱速搭等表现较好,其次是数据模型和接口集成,金蝶和ClickPaaS、葡萄城技术成熟度较高。

中国市场的低/无代码平台技术成熟度与全球市场差距不大,差值仅有4.8%。其中,在数据安全、可视化和AI技术等方面与全球技术水平基本持平;相对而言,先进技术的融合度方面差距最大,应做重点改进。

低代码平台成熟度不高导致实际节省工作量仅34%,尤其是很多软件厂商使用内部低代码工具,节省工作量偏低。

用第三方商业化的低/无代码平台商进行应用开发的,节省工作量较高,如葡萄城、明道云、ClickPaaS最高可达70%。

每个企业在数字化建设过程中,使用低/无代码平台年均开发产品数量达到5.2个。

葡萄城、明道云、致远互联等易用性较好、场景覆盖较丰富的平台商,其服务企业使用低/无代码平台年均开发产品数量超过6个。

04 市场规模

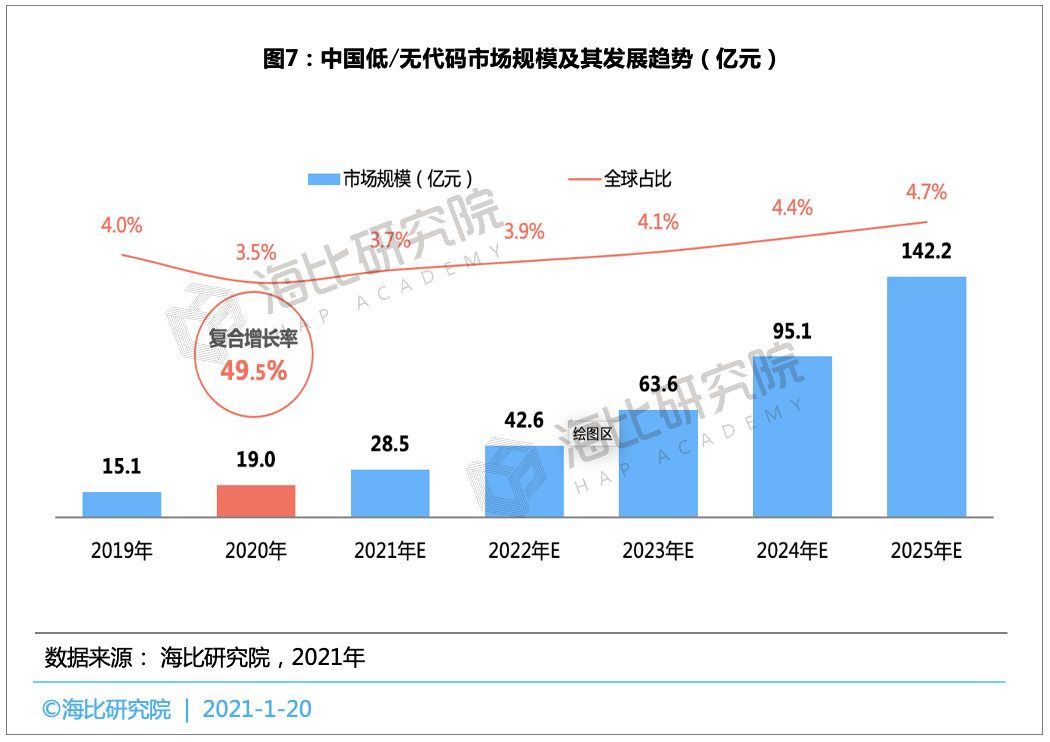

市场规模达19亿元,使用者42.6万人,未来五年保持高速增长态势,发展潜力巨大

全球低代码市场规模在2020年达84亿美元,预计在2021年超过百亿美元,由于受全球疫情影响,预计全球低代码市场年复合增长率会有所下降,将保持在41%左右的水平。

其中,中国市场将是重要的增量市场。

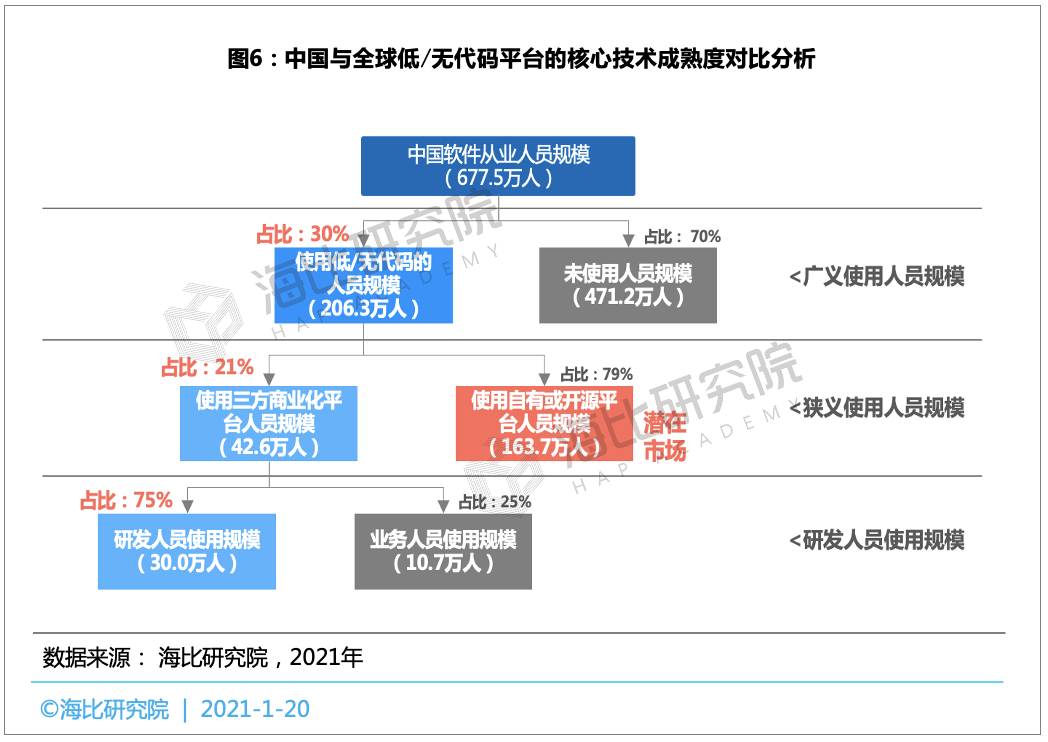

中国低/无代码使用人员规模达42.6万人,另外预计还有164万人在使用自有或开源的低代码平台或工具,未来这部分使用者将是重要的潜在市场。

从使用者规模来看,葡萄城最多,其是国内较早推出低代码平台的厂商,占据市场先发优势。

从使用者分类来看,业务人员使用者近11万,占比达到25%,这说明低/无代码平台促使大量业务人员进入软件开发领域,未来增量市场明显。

海比研究数据表明,中国低/无代码市场规模2020年为19亿元,预计未来五年将保持高速增长,2024年将达到百亿量级。

市场增长之所以如此之快,主要是企业数字化转型需求增加,再加上诸如金蝶、致远互联、用友、腾讯、百度、阿里、浪潮通软等平台生态型厂商纷纷入局,将会推动市场迎来一轮爆发期。

从细分类型来看,场景应用型市场规模最大,达7.2亿元,其次是平台生态型、产品研发型、技术赋能型。

场景应用型市场规模最大主要是受到企业多样化的场景应用程序开发需求的推动,明道云等场景应用型平台商发展速度较快。

从低代码和无代码的细分角度来看,低代码市场占比达86%,无代码占14%。这说明低代码仍是市场主要细分领域,无代码市场尚需进一步培育。

05 竞争格局

行业集中度较低,现阶段共有三种商业模式、四大平台商象限,伴随大厂入局,竞争格局将有巨变

从行业集中度来看,目前行业集中度整体处于较低水平,主要受到平台商数量少,行业尚处于导入期与成长期过渡阶段有关,未来随着市场走向成熟,集中度会上升,走向低集中寡占型。

前三名市场份额会有所下降,但前十名的市场集中度会继续上升,平台生态型厂商完成布局并占领各自优势细分市场,部分独立厂商“黑马”以其特色产品,独特卖点以及市场细分化策略分食垂直细分市场。

从供需角度来看,场景应用型和产品研发型的供给占比显著小于需求占比,这说明这两个类型的平台需求旺盛,竞争烈度较小,增长速度较快。

平台生态型和技术赋能型现阶段来看供给大于需求,尤其是平台生态型,伴随各大巨头的纷纷入局,竞争激烈程度将会增加。

从低/无代码平台商的竞争格局来看,可以划分为四个象限:明星象限、金牛象限、潜力象限和孵化象限。

明星象限的平台商在市场表现和产品竞争力方面表现较为突出,其技术实力较强,已经获得市场的认可;

金牛象限的平台商,则具有较高的市场份额,已经建立稳定的商业模式,可提供稳定的现金流;

潜力象限的平台商,则具有较高的产品竞争力,虽然现阶段市场份额较低,但大部分均是因为刚刚入局,尚未发力阶段,因此具有较高的成长潜力;

孵化象限的平台商,则是多位新成立的平台商,时间段,积累少,尚需时日孵化成长。

低/无代码平台的商业模式主要有三种:

厂商→平台商→产品用户模式,以厂商为发起点,平台商服务对象主要是软件产品厂商。厂商基于平台研发自己的商业化产品,并把产品销售给产品用户。服务对象以厂商、合作伙伴、渠道商为主,主要面向主要面向大中型企业。

产品用户→平台商→应用用户模式,以有数字化需求的产品用户为发起点,平台商服务对象是产品用户。产品用户基于平台开发自己所需要的产品,并在内部使用。服务对象主要是有数字化建设需求的产品用户,面向中小型企业为主,大型企业为辅。

个人→平台商→产品用户模式,以个人用户为发起点,平台商服务对象主要是个人用户而不是企业。个人用户基于平台开发商业化产品,并向产品用户推广使用。服务对象以有开发能力个人用户为主,面向小微型企业为主,中大型企业为辅。

06 应用前景

应用开发以移动端为主,按年度/月度付费最受欢迎,业务类型中新技术方面需求显著增长,数据安全仍为购买决策第一要素

低代码/无代码平台使用者以男性,85后,高学历,技术人员,互联网行业,中高收入,一二线城市为主。

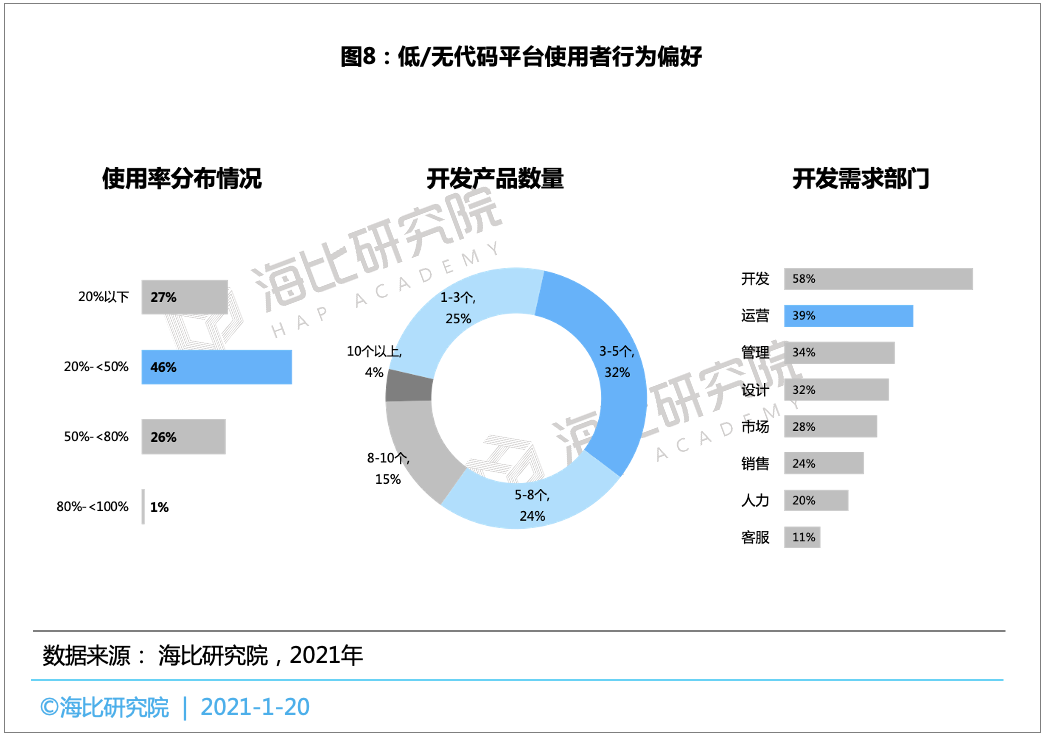

从使用者的行为偏好来看,对低/无代码平台的使用意愿较高,平均使用率集中在【20%,50%】这个区间,从开发产品数量分布来看,主要集中在3-5个产品为主。

从产品开发需求发起部门来看,开发人员使用意愿较高,达86%,实际使用率集中在20% -50%的区间,开发产品数量不是很高,多为3-5个,葡萄城、等产品研发型平台商,因其开发效率更高,故而开发产品数量高于行业平均水平。

开发、运营和管理三大部门发起需求最多,可见业务人员参与产品开发已经成为重要趋势。

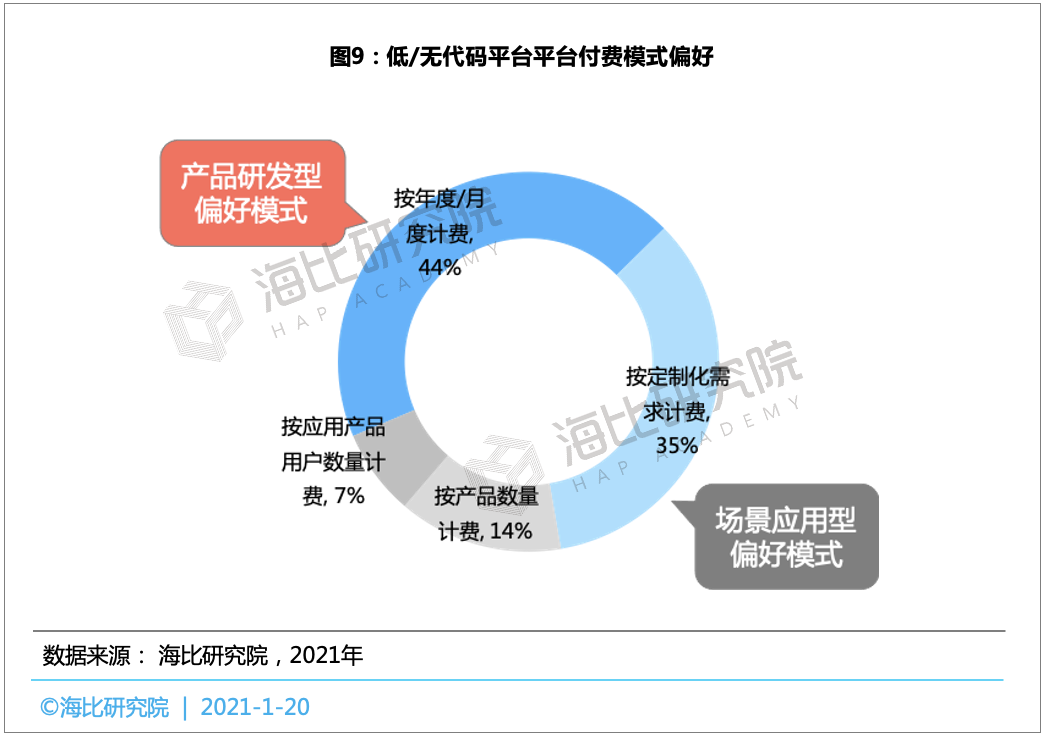

从付费模型偏好来看,按年度/月度计费是主要方式,其次是按定制化需求计费,一般产品研发型更偏好按年度/月度计费方式,场景应用型则更喜欢按定制化需求计费。

需要关注的是,按用户数量计费方式不受使用者欢迎。

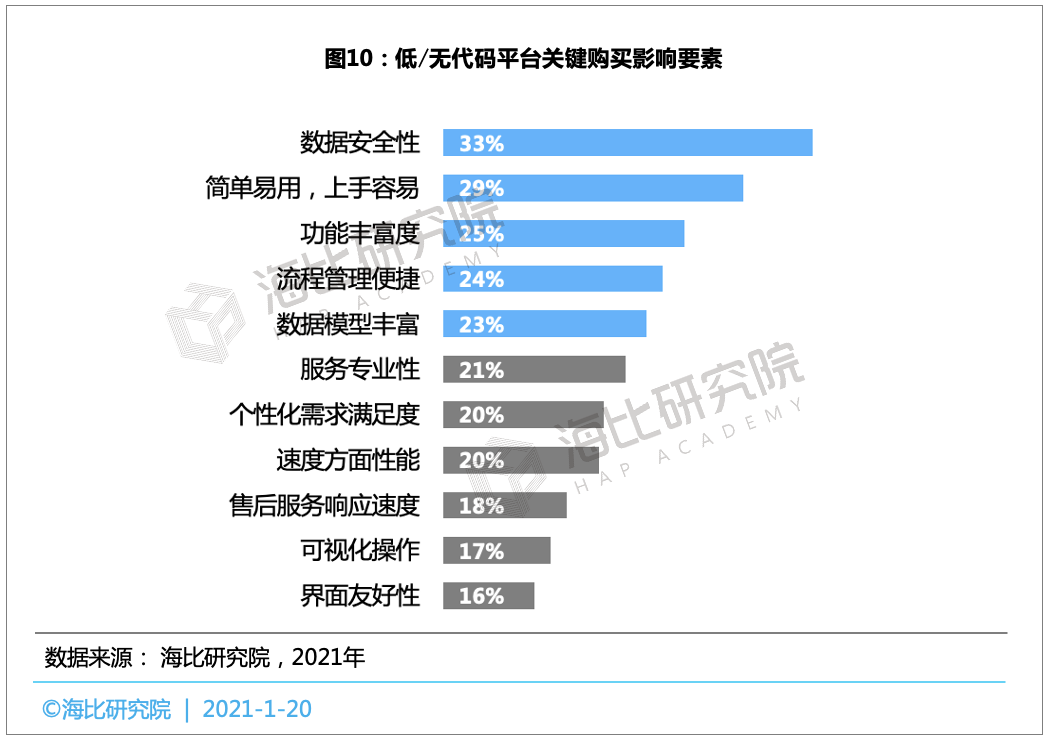

从影响购买因素来看,数据安全、易用性、功能丰富度、流程管理便捷和数据模型丰富是关键要素。

从价格接受度来看,最佳价格区间在【500,5000】元/年,最高可接受2万元,若超过2万元则购买意愿较低。

从调研结果来看,最佳价格点是1000元,可见使用者的价格接受度较低。

从应用类型来看,使用低/无代码平台开发的应用类型主要还是以移动端为主,这与中国市场的移动互联网更为普及和发达息息相关,而国外则更偏PC端。

低/无代码平台开发的产品主要以数据、设备、协同办公和研发类为主。从未来需求增长趋势来看,数据仓库类、人工智能和区块链等先进技术类、生产制造类等方面均具有较高的需求增长空间。

从行业场景来看,低/无代码平台开发的产品主要以互联网、专业服务、零售、金融、制造和教育等行业场景为主。

从细分类型对比来看,场景应用型在专业服务和制造行业应用更多,产品研发型则在教育、文旅和政府行业较为突出,平台生态型则更擅长互联网、零售、金融、交通、餐饮和医疗。

最后,我们对17家不同类型平台商与优秀案例研究调研,将各个平台商产品应用场景、核心技术、核心能力等一一展现,致力于为低代码/无代码平台使用者提供详实的优秀案例,与优秀企业共同探讨未来增量市场创新机会和发展趋势,为行业发展提供基于长期观察和独特视角的卓越洞见。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

最新文章推荐

新锐产品推荐

Teamface-OKR

- 3.6

(6)咨询产品免费试用Teamface一体化人力资源管理平台

- 4.5

(3)咨询产品免费试用精臣云资产

- 5.0

(1)咨询产品免费试用TeamfacOA

- 4.1

(13)咨询产品免费试用晶北绩效管理系统

- 3.4

(6)咨询产品免费试用ArgoERP

- 0.0

(0)咨询产品免费试用