最前线丨微盟将赴港IPO,成拼多多后又一背靠微信上市的公司

收购向蜜鸟后,近期在资本市场十分活跃的微盟将赴港上市。

今日,微盟科技在香港提交IPO申请和招股书。据在香港交易所提交的文件显示,德意志银行和海通国际为联席保荐人。

微盟是微信第三方服务商,为各类商家提供云端商业及数字营销解决方案,是典型的To B企业。具体而言,微盟基于微信生态并通过SaaS产品,主要为商家提供数字化的精准营销服务。

作为在业界与有赞齐名的企业,成立四年,微盟已经积累1400家代理商,算上此次上市融资的3.21亿美元,微盟目前融资超过50亿元。

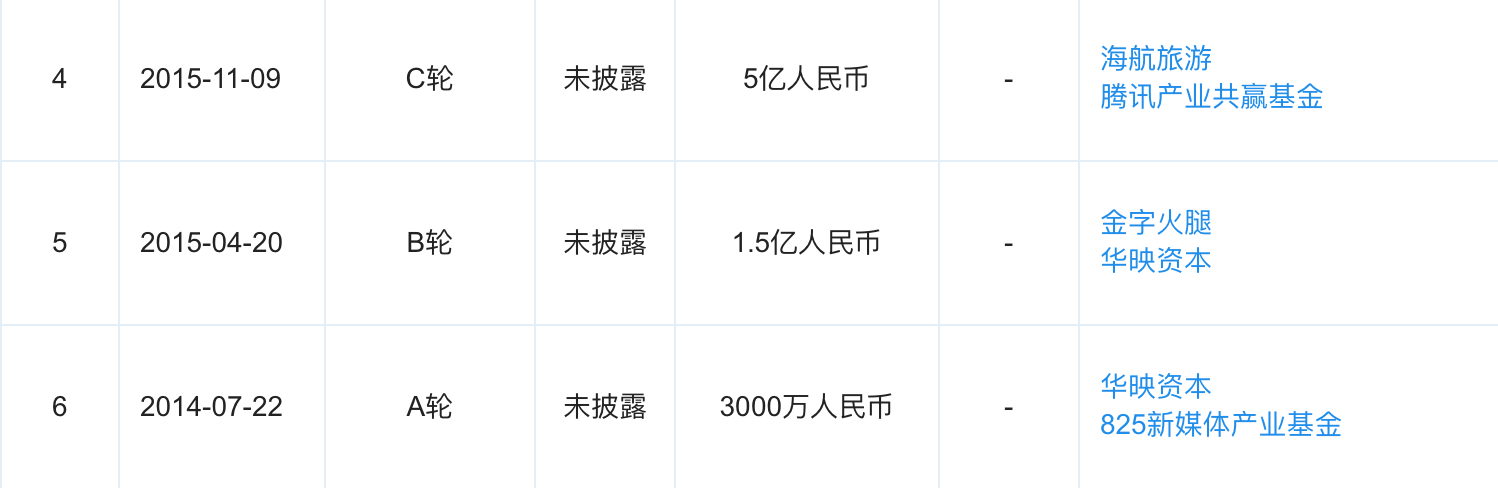

微盟的融资历史(图片来自企查查)

微盟曾有借A股公司上市的机会,通过并购重组将部分业务纳入上市公司体系。但在今年2月时以失败告终。

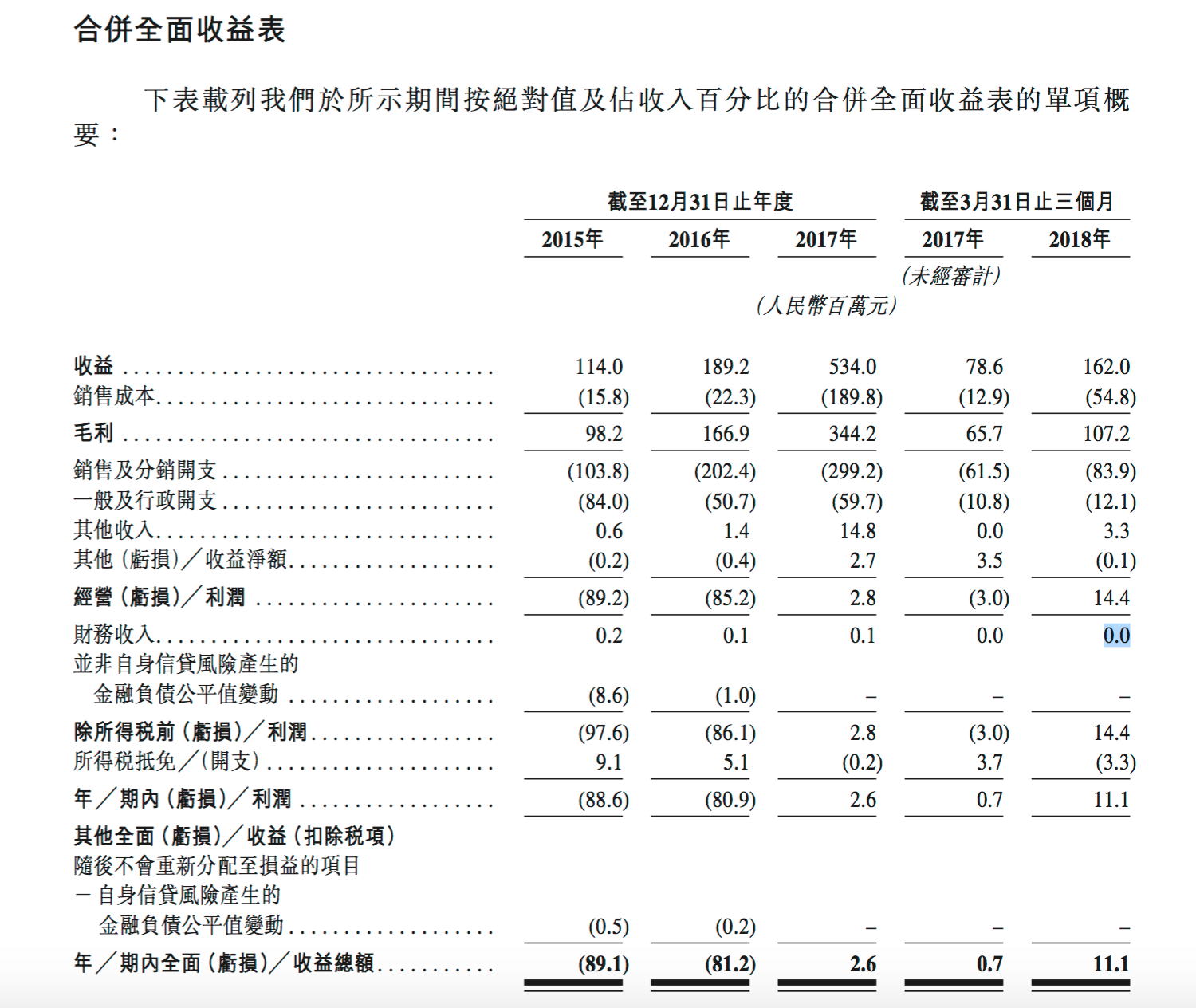

最终走向上市,近几年来不错的业绩帮了大忙。招股书显示,在营收方面,微盟2015年、2016年、2017年营收分别为1.14亿元、1.89亿元、5.34亿元,2018年第一季度营收为1.62亿元,年复合增长率为116.4%。在净利润方面,微盟2015年、2016年、2017年分别为0.98亿元、1.67亿元、3.44亿元,2018年第一季度为1.07亿元。

微盟2015至2017年财务数据

根据招股书,微盟的主要通过向中国商户和广告主提供SaaS产品和精准营销服务获得营收:

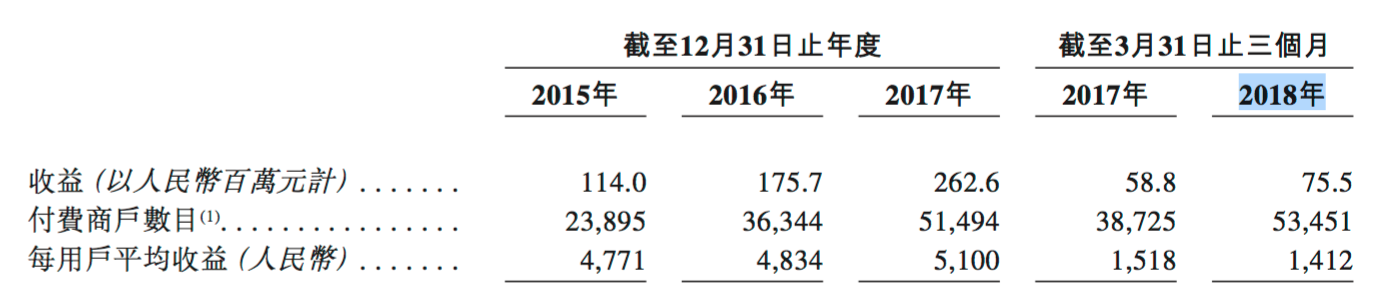

1、SaaS产品:该产品主要包括商业云、营销云和销售云。营收来自全国的付费用户数量增加,微盟在全国的用户数一直在增长,不过增速一直在下降。截至2018年第一季度,已经拥有超过53000家应用商户,每用户平均收益也保持增长态势。2017年该项收益达到1.75亿元,同比增长54%。

付费用户数及收益明细

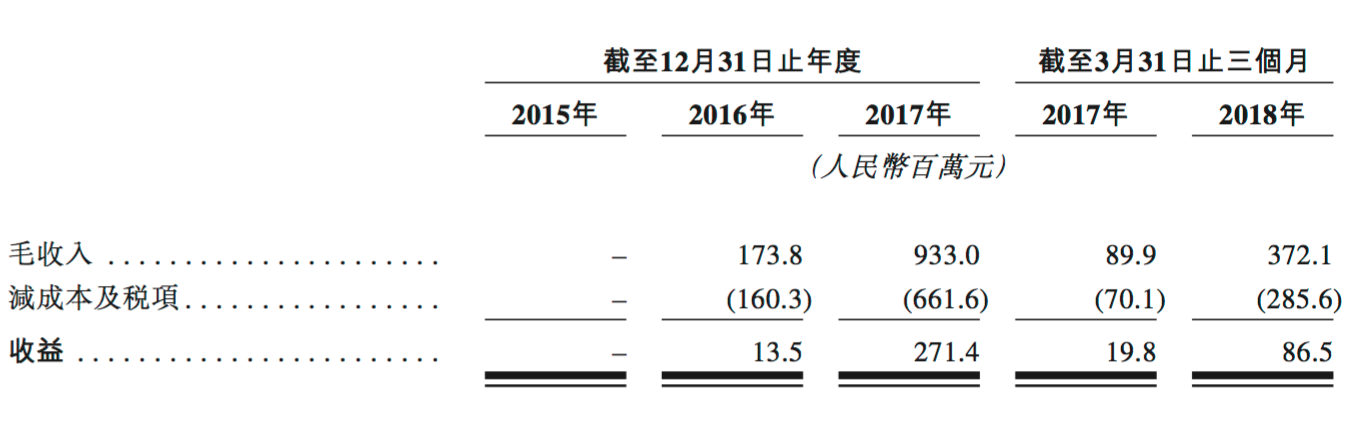

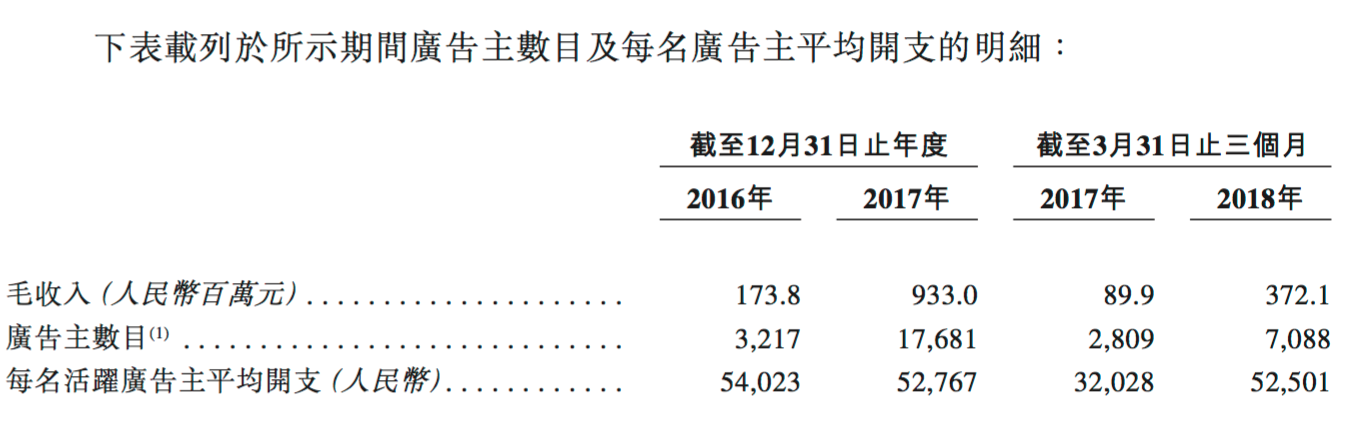

2、精准营销:主要为广告主提供服务,广告主数量不断增加使得收益不断增长。从2016年至2018年第一季度,收益实现跨越式增长。2017年总收益为2.71亿元,同比增长1900%。2018年第一季度的收益已达到0.87亿元。

总的净利润和精准营销业务收益对比(微盟于2016年开始推出精准营销服务)

2017年广告主数目达到17681人,同比大幅增长440%。收益为9.3亿元,较2016年同比增长440%。

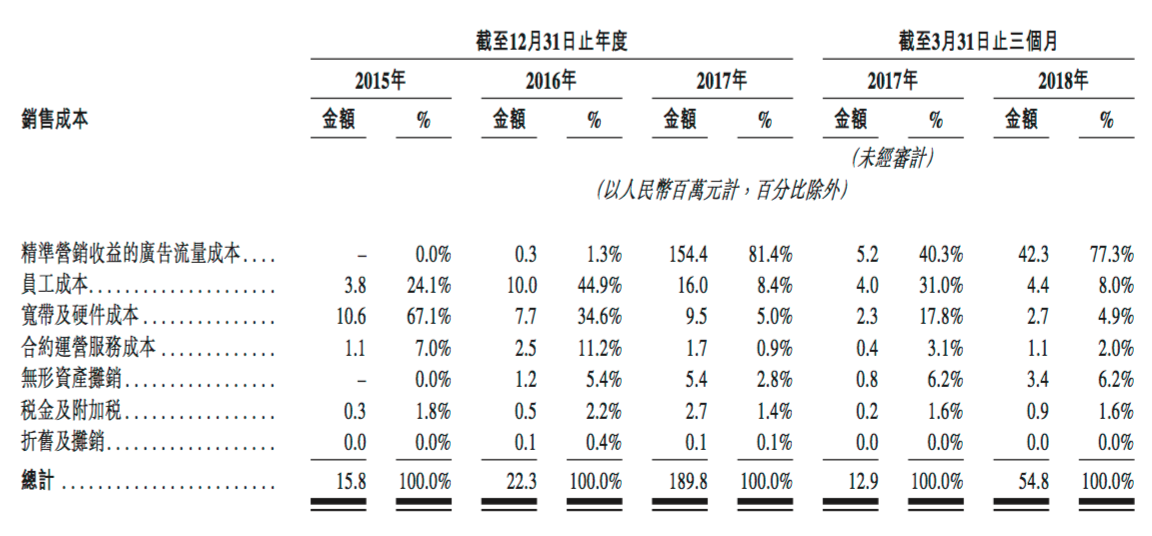

在支出方面,主要是销售成本。主要包括广告流成本和员工成本。由招股书可知,因精准营销收益支出不断增长,广告流成本从2016年的0.003亿元上涨至2017年的1.54亿元,占总成本的81.4%,同比上涨80%。

销售成本明细

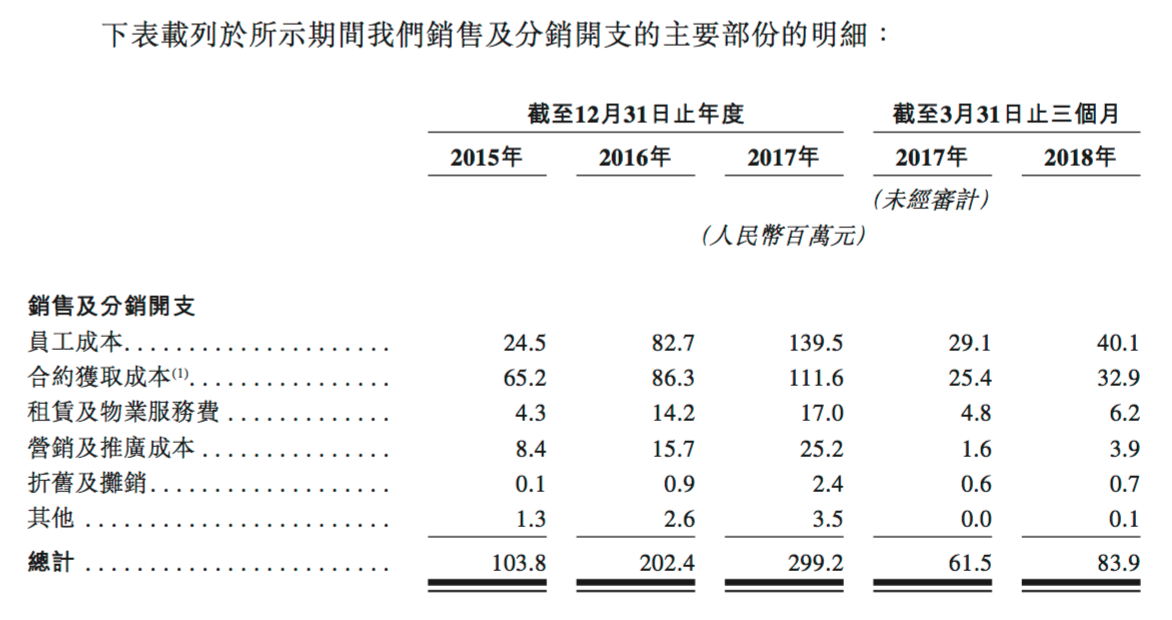

员工成本、合约获取成本也不少,且一直在大幅增长。

销售及分销开支

在获得新一轮的融资后,微盟主要将资金投入以下几个方面:

1、30%的资金用于:

(1)购买IT服务器和设备并投资大数据中心;

(2)用更具有竞争力的资金引入AI、机器学习、智能硬件方面的人才,开发智慧商业算法数据库,加强云平台并开发软硬件整合方案。

2、25%的资金用于:

可以增加产品及供用的战略合作、投资及收购。使之进入新的垂直行业、加强技术及研发能力或投资与当前业务互为辅助的其他数字或移动领域。

以智慧酒店细分领域为例,微盟目前已经收购向蜜鸟,该领域未来将有巨大发展空间,比如微信酒店直销业务。公开资料显示,目前微信及月活量达超过10亿人,市场容量很大。酒店官网、自有APP和微信等直销平台占据市场的12%份额,其中基于微信直销的市场规模已经占到3%-5%。大部分中高端酒店都有搭建微信直销的需求,其中经济型酒店的这一需求比例高达80%。

早在2014年,微盟创始人孙涛勇就做出预测,“未来5至10年,基于微信生态将会诞生5家以上的上市公司”。现在,微盟将成为继有赞、拼多多后的第三家。

行业专家共同推荐的软件

华为云-云数据库 RDS for MySQL

- 4.3

(2)咨询产品免费试用MySQL

- 4.0

(30)咨询产品免费试用Snowflake

- 4.0

(41)咨询产品免费试用

限时免费的数据库软件

Redis

- 4.1

(31)咨询产品免费试用Microsoft Access

- 4.1

(27)咨询产品免费试用Quickbase

- 4.0

(40)咨询产品免费试用

新锐产品推荐

微盟微商城

- 3.8

(36)咨询产品免费试用谐云科技

- 0.0

(0)咨询产品免费试用德国莱茵TUV

- 0.0

(0)咨询产品免费试用梆梆安全-应用安全测评平台

- 0.0

(0)咨询产品免费试用E安全

- 5.0

(1)咨询产品免费试用网藤风险感知-PRS-NTA 全流量安全计算分析平台

- 0.0

(0)咨询产品免费试用