以互联网汽车金融为切入点,“小财主”想成为消费金融数据化运营专家

今年8月,监管层推出“网贷监管细则”,网贷借款额度上限20万的设定把网贷平台炸开了锅。盈灿咨询《2016互联网汽车金融白皮书》认为,贷款金额在20万元以内的汽车消费贷款和汽车抵押贷款,将成为众多P2P网贷平台业务转型的首选。《白皮书》显示,2015年我国互联网汽车消费金融市场规模为6710亿元,同比上年增加超过50%,预计2016年互联网汽车消费金融市场规模可达9000亿元。

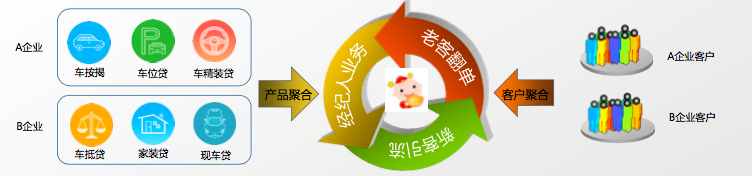

今天要介绍的“小财主”,依托拥有多年汽车金融行业经验的团队,想从“互联网+汽车金融”切入做消费金融数据化运营。公司采用B2B2C业务模式,与类金融机构合作获取存量金融消费者,同时通过各企业消费金融产品平台展现,实现产品聚合和客户聚合,打造共享信息服务平台。

COO骆建军向36氪介绍,“小财主”为金融消费者提供车按揭、车抵贷、车位贷、车险等与汽车相关的各项产品。另外,用户还可根据自身需求,享受还款提醒、违章查缴、加油卡充值、附近车位、车辆评估、年检代办等一站式汽车生活服务。

金融机构通过“小财主”获得的服务主要有以下几点:一是通过客户聚合可以获得具有多种贷款需求的用户,降低获客成本;二是“小财主”的云财SaaS系统,可帮助消费金融类机构实现日常业务订单录入、流转、审核及贷后管理;三是客户运营,“小财主”从汽车切入后展开,为机构的用户提供信用卡、理财、家装贷等其他金融服务,增强用户黏性;四是运营资金撮合,汽车金融机构可制定资金需求计划,按需以资产包进行融资,满足短期资金周转需要。

盈利模式上“小财主”也是先从B端做起,主要有资金撮合、SaaS系统、征信查询、引流分成四个盈利点。骆建军表示,公司后续会做C端的云端变现。因团队成员在汽车金融行业从事多年,沉淀了两百多家企业客户和上千万企业客户的用户。如果转换顺利,这千万终端用户将会为“小财主”带来很大的想象空间。

“小财主”获取流量的方式比较特别。不同于一般的B2B2C平台,它瞄准的是各金融机构已有的存量客户。以服务金融机构的方式获取这些客户,通过平台化展现金融产品满足客户的多样化需求,而客户在平台上使用的产品和服务越多,“小财主”掌握的用户资料就越全面。之后平台还可以提供更多衍生的消费类服务。

根据“小财主”团队给的信息,从今年1月上线至今,公司接入企业客户30家,App注册用户45万,日活率25%。引流订单228单,平均每单9.83万元。日征信查询896次,资金撮合2亿元。2016年预计收入58万,成本289万。公司明年计划将业务从浙江拓展至华东地区,推向全国。预计2018年规模化后实现微盈。

团队方面,公司目前共有20多人。核心成员CEO丁少全曾任职金蝶,任用友汽车金融总经理和泰捷科技董事长;COO骆建军曾任职UTStarcom、恒生电子产品总监以及汉鼎金服总经理 ;CTO潘景刚曾任职恒生电子、汉鼎金服技术总监,具有10年研发团队管理经验。风控总监李惠明拥有20年的工商银行工作经验,曾担任担保公司总经理。

大厂都在用的知识产权软件

知协科技

- 4.0

(5)咨询产品免费试用知果果

- 3.5

(1)咨询产品免费试用库音 COOLVOX

- 0.0

(0)咨询产品免费试用

限时免费的知识产权软件

顶呱呱

- 0.0

(0)咨询产品免费试用权大师

- 0.0

(0)咨询产品免费试用创业树-企业服务平台

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用ShowMeBug

- 4.4

(3)咨询产品免费试用