每件10元,利润2元,一年卖10亿件,这家公司值1000亿?

编者按:本文来自微信公众号“树懒生活Fine”(ID:huamian224),作者:树懒编辑部,36氪经授权发布。

图片来源:公牛集团官网

今天要聊的是公牛集团[603195]。

市场和资本对公牛的评价褒贬不一,有人认为一个卖插座的,市值千亿是被严重高估,大幅偏离当前的水平,另一种声音则认为,估值合理,甚至还有更大的上升空间。

最近几天,《树懒》查阅了部分券商的分析研报,对于公牛究竟值不值一千多亿,依然一头雾水。股吧的讨论更为凌乱,公牛涨的好的时候,市场极为乐观,最近跌的有点厉害,虽然千亿市值依然坚挺,但股市已经骂声一片。截至3月10日收盘,公牛的股价为178.29元/股,上涨1.04%,市值1071亿元。

值不值1000亿,我们不做评价。不看好,也不看空,在看完公牛历年来招股书和财报之后,我们从行业角度,谈谈自己的一点看法。(小编不炒股,不构成投资建议)。

用电场景里,“10元小件”撬动“千亿大生意”

公牛1995年成立,主要专注于民用电工产品的研发、生产、销售,从安全插座品类开始,延伸至装饰开关、LED照明、数码精品等电源连接和用电产品,同时还孵化了断路器、嵌入式产品、浴霸等新业务,并在智能开关、智能灯饰等智能家居领域做了初步的布局,产品在家庭、办公等用电场景里广泛应用。

公牛集团的股权结构主要集中在阮立平、阮学平两兄弟手中,2017年12月4日,高瓴资本通过大股东转让出资8亿元受让了公牛集团2. 235%的股权,当时估值358亿元。2020年2月6日,公牛集团IPO,高瓴资本占股2.011%。

为了更好了解基本面,我们把2019全年产销情况及产品单价做了拆分对比:

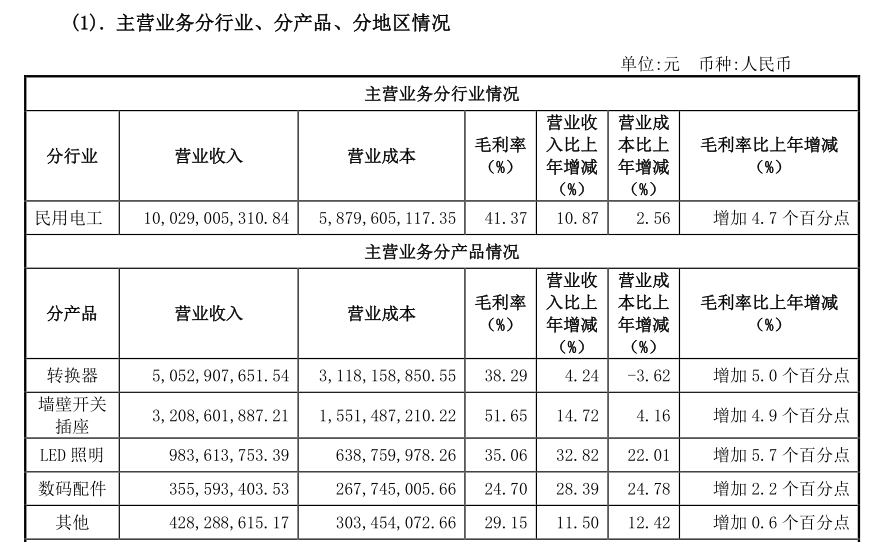

2019年,公牛全年收入突破100亿元,归属于上市公司股东净利润23.04亿元,毛利率41.37%。

分品类看,主要包括四大产品体系(按收入规模来排名) :

一,转换器:生产3.74亿件,销售3.45亿件,实现营业收入50.53亿元,单价14.65元/件;

二,墙壁开关插座:生产4.81亿件,销售4.50亿件,实现营业收入32.09亿元,单价7.14元/件;

三,LED照明:生产9698万件,销售9431万件,实现营业收入9.84亿元,单价10.43元/件;

四,数码配件:生产3171万件,销售3121万件,实现营业收入3.56亿元,单价11.39元/件。

显然,公牛有了比较领先的业绩规模,且能够保持可观的毛利率,国内很难找到可以对标的企业。100亿的收入是靠庞大的数量堆起来的,每年近10亿件产品的销售量,每件单品的客单价在10元左右,平均单件净利润超过2元(数码产品除外)。

按照快消品的思路来定价,渠道密度成为重要的杀手锏

从渠道这个角度看,二级市场对公牛的定价方式或许不是按照家居建材企业来的,而是以快消品的方式来定价。

前面提到了客单价和销售规模的指标,家居企业的客单价在几千元到几十万元不等,中间的区间特别大,公牛的平均单价只有十几元,所以强行去类比,好像不太合理。

再看渠道,对于一家消费品企业,渠道的数量是其现有综合实力的体现,渠道的广度和深度很重要。家居企业的头部上市公司的门店总和目前在8000家左右,按照省市地县乡镇村的渠道分级,渗透率还比较有限,尤其是低线市场,还没有渗透进去,加上行业自身的属性限制,家居行业很难跑出一个消费者品牌。

这一点上,公牛的渠道渗透已经超过100万家营销网点,大量的五金店,日杂店,办公用品店,超市都被公牛渗透覆盖,这样的线下营销网络在整个家居建材行业,很难寻找到相似的样本,很难复制。

我们又去找了几家快消品行业品牌的渠道类比:

伊利股份,常温液态类乳品的市场渗透率为 84.3%,线下仅液态奶终端网点已达191万家(截至 2019年12月)。市值2500亿元左右,31倍市盈率。

农夫山泉,共有4454名经销商覆盖了全国243万个以上的终端零售网点(截至2020年5月31日)。市值5100亿港元左右,37倍市盈率。

海天味业的渠道实现地级市覆盖率100%,90%的省份销售过亿元。终端数量至少要在数百万级。市值5400亿元左右,88倍市盈率。

公牛目前大概是50倍的市盈率,约1070亿元的市值。因为二级市场对快消品的看法也存在很大差异,现在很难说,公牛目前处于高位还是低位,得看对标的是谁,例如,公牛正在发力的照明品类。那么,照明行业的头部上市公司-欧普照明2019年实现收入83.55亿元,净利润8.9亿元,市值241亿元,市盈率35.46倍。

小米与公牛的“攻与守”

前面提到,公牛的产品从转换器开始,不断延伸至墙壁开关插座、LED照明、数码配件产品等领域。其上市招股书中,每个细分领域都列举了主要竞争对手。公牛提到的国外竞争对手是飞利浦、西门子、施耐德、松下,国内竞争对手是小米、欧普、正泰、雷士、德力西。

网络上关于小米与公牛的竞争有很多讨论,尤其是2015 年 4 月,小米推出了一款带 USB 接口的插排,将传统的强电接口和 USB 的弱电接口集中在一块插线板上,以49元的高性价比打向市场,雷军为其站台并宣称小米排插在中国一年能卖出4亿件。

当时的舆论报道中,甚至称小米插排将会“血洗”整个插座行业。小米的入侵让公牛承受了一些压力,公牛选择迅速跟进发力电商渠道,同年6月,推出了带有USB接口的排插,并且强调安全属性更强,比小米便宜一块钱还包邮,这一战,公牛站稳了脚跟。公牛创始人阮立平则很感激小米,跨界的竞争,会带来很多的启发。

从销售额上,公牛的销售额远比小米多,小米暂时还不是公牛的对手。以转换器(插排)为例,2018年,公牛实现营业收入48.47亿元,小米转换器的营业收入仅为2.97亿元。

垄断优势初现,产品延伸面临的对手不弱

公牛能够获得这么高的市值,是其已经在插座领域开始形成垄断性的品牌认知和优势,以及在未来家居电器智能化浪潮中的变现优势。

为什么说正在形成垄断?国内转换器市场规模按照150亿来算,公牛超过50亿元的业绩,已经占到33%市场占有率。2018 年转换器产品天猫市场占有率66.39%;2018 年墙壁开关插座产品天猫市场占有率26.08%,资本的眼睛雪亮,大概率看中了这点优势。

从插座领域逐渐扩充到智能家居领域,围绕安全用电,深挖用户场景,确实讲出了不小的故事。但接下来,公牛在照明、数码配件领域等新的品类中能否撕开一条口子,突围出来,占据一定市场,可能会影响未来能撑得起多高的市值,但面临的挑战巨大,毕竟每一个细分品类都有国内外比较强劲的对手,例如欧普照明、雷士照明、飞利浦等等。

整体来看,公牛不算是一家差的公司,百亿收入,千亿市值,资本市场的确给了不低的期待,但是接下来,公牛也会面临一些压力,渠道拓展虽然可以借鉴快消品的思路,但没法完全复制,毕竟快消品属于高频品类,消费场景很广泛,可以铺设大几百万的网点,从这一点上,公牛跟纯快消品的渠道密度完全不是一个量级,不能完全划等号。

所以,接下来,公牛的渠道密度会处于子弹平飞的状态,渠道覆盖很难再看到有更大的惊喜和增量空间。当原有渠道增长乏力,需要寻找第二增长曲线,比如,成立To B事业部,开拓地产、家居、家装公司渠道,这是近几年来,众多家居建材公司都在发力的渠道。

今年1月,公牛携手华为形成战略合作,布局快充领域,成为华为合作的首家第三方公司。公牛在打造智能电工生态系统,但是很难成为一个用户级的平台,尤其是对于智能家居的布局,很难绕过小米及生态链的公司,小米与公牛这对昔日的对手,说不定在未来有机会形成新的业务连接。

- 总结 -

论市值,公牛已经成为国内整个家居建材领域市值领先的企业。在整个大家居赛道里,公牛确实形成了独特的优势,但是否如资本市场所预期的,其市值是否有泡沫,能否长期稳定在千亿以上,还是会在震荡中调整,现在很难下结论。但是公牛强在把一个看似简单的生意做出了规模和影响力。

就像我们上一期报道的家庭服务市场,这个市场很有意思,我们听起来是一个非常传统的生意,但就是在害虫防治、保姆保洁、家庭护理等极其专注的领域跑出了被市场认可的公司,其中市值最高的一家公司已经超过200亿美金,还有多家公司市值近百亿美金,国内也有很多公司在探索。(具体可点击查看上一期的内容)

顺着这个话题,我们也抛出一个问题,在整个居住领域,还有哪些场景值得聚焦深挖,有机会挖出百亿甚至千亿的公司?厨房场景、卫生间场景、客厅卧室场景,甚至说聚焦某一细分领域的产品型公司,是不是也有足够的机会呢?欢迎与小编交流,期待。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

DataFlux

- 0.0

(0)咨询产品免费试用Moebius SQL专家云

- 0.0

(0)咨询产品免费试用青葡萄云平台Thinstack

- 0.0

(0)咨询产品免费试用青葡萄云存储ThinCloud

- 0.0

(0)咨询产品免费试用青葡萄云桌面

- 0.0

(0)咨询产品免费试用华为智能数据湖

- 0.0

(0)咨询产品免费试用