互联网的两极:阿里和腾讯为什么未来市值能达到1万亿?

编者按:本文来自微信公众号点拾投资(ID:deepinsightapp),文:朱昂。36氪经授权转载。

导读:过去几年移动互联网最大的特征就是强者恒强。关于这一点,在我之前的文章曾经做过一些分析。互联网巨头的垄断其实和100年前标准石油公司的垄断是一样的,而且由于互联网企业能够迅速在全球扩张,这种垄断比当初更加恐怖。而由于这些互联网巨头公司掌握了大量用户数据,通过用户的行为分析,能够帮助他们更加快速的进行产品迭代和创新。特别是流量红利的上半场已经结束后,生存环境明显倾向于Facebook,亚马逊,阿里,腾讯,谷歌这些巨头们。

无独有偶,前一段时间有个朋友一起喝茶,建议我做一个A(阿里)T(腾讯)组合。

从大方向看,AT将继续垄断我们的生活,成为移动互联网最大的赢家。有趣的是,目前两家公司市值都差不多在4000亿美元。那么持有AT组合几年后,应该就能看到10000亿美元的市值。那么问题来了,假设这一切真的发生了。那么阿里和腾讯未来五年将凭什么市值达到1万亿美元?我们试图从一个倒叙的思维方式去思考,这两家互联网巨头的未来发展方向是什么。

今天作为本次研究的下半部分,伴随着新鲜出炉的阿里财报,我们也聊聊对阿里巴巴未来的看法。

点击查看:互联网的两极(上):腾讯未来市值翻倍靠什么?

强劲的财报

在刚刚公布的阿里巴巴2017年第一季度财报中,阿里巴巴的收入同比增长56%,达到了501亿人民币。电商依然是收入来源的大头,同比增长了58%,达到了430亿人民币。

这不得不让人感到惊叹。在成为一个如此巨大体量的公司后,阿里依然能够保持着50%以上的收入增长,增速完全像一个中小型的成长企业。而阿里巴巴的净利润更是增长了96%,达到了140亿人民币,增速超过了那些体量远小于自己的互联网企业。从板块来看,天猫商品的GMV同比增长了49%,没有丝毫的减速。阿里云业务用户数量突破了100万,成为亚洲首家付费用户过百万的云服务公司。中国零售平台年度活跃买家达到了5.29亿,几乎覆盖了中国一半的人口。

阿里的财报继续颠覆着我们的赏识。在做到了如此巨大体量,并且已经几乎垄断中国电商行业的巨头后,阿里为何能保持如此快速增长?互联网和传统企业的不同是,越大反而跑得越快,因为垄断带来的流量优势太明显了,而且马太效应更强。而在业务创新上,过去大家一直忽视的云服务也逐渐成为重要的收入来源。这一点让阿里和亚马逊也越来越相似。那么阿里增长的尽头又在哪里呢?以下是我们对于阿里巴巴未来的一些思考。

阿里的崛起:受益于整个消费升级

阿里巴巴的崛起,和中国整个消费升级的大跃进是分不开的。从2000到2016年,中国的人均增长了5倍,也是这个阶段全世界人均GDP增长最快的国家。而以一个如此巨大人口体量的国家,保持那么快的增长,最终产生的影响力是惊人的。在这样一个大背景下,也给许多企业带来了巨大的机会。其中最大的受益者就是阿里巴巴。

对于阿里来说,其业务模式的本质就是商品交易,那么消费者的购买力越强,购买欲望越强,对于阿里巴巴的带动也会越大。而马云也正是在2000年1月28日,在湖畔花园召开的阿里巴巴内部会议上,向所有人宣讲了他的雄心:创造一个卓越的电商公司,这时候也是整个中国消费浪潮开启的时候。随着收入的提高,以及商品开始越来越丰富,中国人在解决温饱之后,出现了最初的一波消费升级。我们总是会说衣食住行,阿里巴巴从一开始就是以服装的销售起家,这就是淘宝的背景。

相比于当时的中国实体零售,电商的发展还是有一个不错的时代背景。由于消费需求刚刚起来,即使百货公司里面的商品也有很多是“受智商税”的内地小作坊品牌,这时候在网上买衣服其实和实体店买到衣服的品质差距不会那么大。

记得十几年前去当时上海最大某家商场时,还会看到类似“乔治亚曼尼”这种山寨的牌子,甚至有许多内地小作坊的品牌去意大利做了一个注册牌子后,就说是意大利名牌。那时候信息的鸿沟很大,大量的信息不对称,商场里面的服装商品很贵,大量的钱被信息不对称和中间环节赚走了。而国内的消费升级刚刚开始。这时候去淘宝网店购买廉价衣服成了消费者最好的选择。

当然,由于整体消费水平刚刚开始,一开始淘宝上面也会有不少假货,但在当时的经济环境下,这些都是正常的。任何国家消费能力刚刚起来时,炫耀性消费都是最大的需求。记得十几年前,上海有一个专门卖假名牌的市场,叫襄阳路。那里每天人满为患,大家都在这里买假冒的LV,香奈儿包包。甚至每年父母从美国回来,也会去那里买一堆东西。

而阿里当时的平台就有不少类似这种的假货,这也是为什么当代表GUCCI和YSL的律师要控告阿里巴巴的商标侵权时,他说了一句:“I would lose the case, lose the money, but we would gain our dignity and respect.”坦率说,淘宝并没有任何欺骗消费者的行为,从价格和产地上告诉了你,这些就是假货。而且这种行为,远远比当时靠“智商税”卖到各大商场的山寨品牌要高尚得多。

之后,越来越多的消费者看中品牌和品质,这时候阿里巴巴也诞生了天猫商城,天猫对于商家的入场比淘宝严格得多,对于商品的质量有很好的保证。如果说淘宝的出现是赚取低价商品的钱,那么天猫的出现是赚取服务的钱。大量全球一线品牌在天猫商城开了旗舰店,用户在天猫商城的购买会比实体零售更加方便和快捷。所以从阿里的线上商城成长看,我们也看到了消费升级的大趋势。从一开始的低价商品模式,转向后来的品牌商品。今天淘宝依然很活跃,但其交易中已经包含了大量的服务,而不是单纯的实物商品。包括可以找健身教练,找人代拍车牌等等。

从草根到电商巨头的逆袭

阿里巴巴的成长道路上,几乎从来没有平坦过。电商最早的商业模式来自美国,Ebay是全球电商平台的鼻祖。而Ebay很早就看到了中国市场的机会,2002年就以3000万美元参股易趣进入中国,这时候阿里的淘宝比易趣整整晚了一年。

但是上线后用了5年时间干掉了易趣,控制了中国网购市场80%的份额。在本地化策略中,阿里巴巴做的比易趣好太多。淘宝提供了免费的策略,让大量用户从EBay转向淘宝。更重要的是,支付环节阿里巴巴的支付宝全面打败了Paypal,并且获得了政府和银行的支持。可以说从一开始,阿里巴巴就在商业模式站在更高的维度,通过免费策略来打收费策略的Ebay。EBay一直认为免费不是一种商业模式,坚持做自己的佣金模式,最终被草根的阿里巴巴消灭。

而在此之前,中国第一个真正意义上的电商也不是阿里巴巴,而是8848。8848的创始人叫老榕,应该是中国第一代网红。连我都知道这个名字。

当时我在纽约读高中,没事就去新浪的前身四通利方上面看足球评论。而老榕那篇金州不相信眼泪的文章,看哭了几乎所有的中国球迷。带着中国网红第一人光环的老榕,后来成立了8848。1999年底,8848网上超市开通送货业务的城市达到了450个,外界将其称为中国覆盖城市最多的零售企业。2000年初,8848的B2C业务一个月的销售额突破了千万大关,销售的商品也扩大到16大类、数万种。

作为对比,2005年亚马逊收购卓越时披露,卓越2004年的实际销售额为1亿8000万元。由此可见,当时8848的销售能力相当惊人;其网上销售份额用“绝对垄断”来形容一点都不为过。然而后来的美国上市搁置,管理层换人等都大大影响了公司的发展。而公司层面的股东过多,大家都在想着资本套利,最终让这中国当时最大的电商倒闭,而老榕这个名字,也逐渐从中国互联网世界中消失。

对比其他中国其他的移动互联网公司,社交和搜索的海外巨头目前还不能完全进入中国,可以说天生就培养了一个扶持大中国互联网公司的土壤。而电商行业中,从一开始就是完全市场化的。阿里巴巴干掉了最初的老大,干掉了有大量资金支持的海外巨头。从最底层杀出,走到了今天的地位。

在每一个阶段,阿里巴巴都会面临各种各样的冲击和挑战。甚至当年在香港的上市,分离支付宝都行为都引起了大量海外投资者的不满和愤怒。再到后来的美股上市,阿里巴巴和马云从来是活在争议之中。但就是如此,他一步步从底层成为了中国最大市值的互联网公司。是的,如果把还没有上市的蚂蚁金服算进去,阿里的市值是整个中国最大的互联网企业。

阿里走向10000亿美元的增长点

我认为阿里的继续成长会在几个方面,帮助阿里的市值在未来5年达到万亿美元的规模。

1. 阿里云业务。当初京东上市前,许多人认为京东就是中国的亚马逊。但是今天我们发现,真正像亚马逊的是阿里。

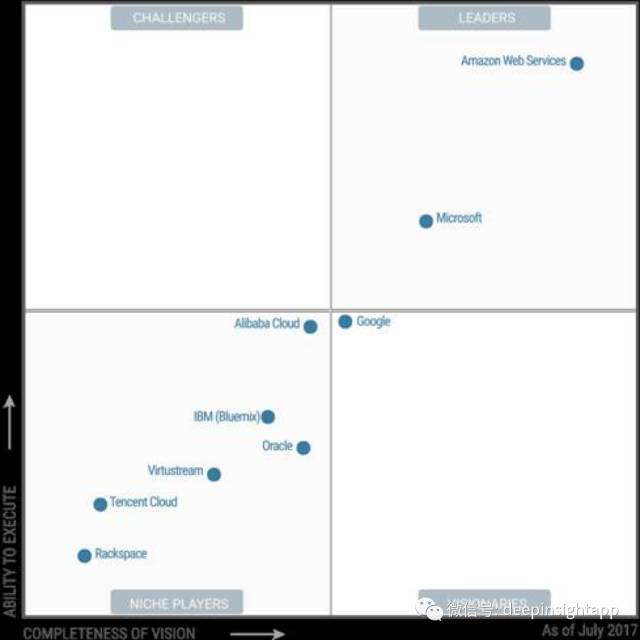

亚马逊的业务线很全,不仅仅是一个everything store,而阿里也是。亚马逊有强大的云业务AWS,阿里云在中国也基本上占据了统治地位。根据Gartner的数据,阿里云已经和亚马逊的AWS,微软,谷歌一起,成为了全球的四大云服务龙头公司,这也是阿里云连续两年进入全球云存储魔力象限图。

而且今年的排名中,阿里和谷歌的差距已经很小了。同时根据IDC的市场调研数据,阿里云2016年在中国IaaS市场的份额达到了40.67%,超过了第二到第十名的规模总和,表现出了在中国市场的绝对领导力。而且这个市场份额对比2015年的30%也出现了大幅提升。在2016年阿里巴巴全年的财报显示,阿里云的营收贡献达到了55亿,并且保持了连续7个季度的规模翻番。从商业模式看,电商巨头走向云服务是顺理成章的事情。因为计算资源本身就存在共享的基础。双十一最高峰所需要的计算资源平时都是限制的。而且亚马逊的AWS也验证了这条道路。此外,阿里和别的云服务不同的是,阿里巴巴有海量用户数据,这些数据叠加云服务会成为价值极大的业务。

从企业基因上说,阿里ToB的能力很强,B2B业务起家就是面向中小企业。所以看未来,整个阿里云将保持非常快的增长,在这个赢家通吃的时代,阿里会继续提高自己的市场份额,保持比行业增速更快的节奏。

2. 新零售带来的电商渗透率继续提高。

在去年下半年,马云就提出了新零售的概念,之后伴随着的是阿里开始了线下布局,最具代表性的就是生鲜超市盒马鲜生,以及阿里巴巴私有化了银泰百货。无论线上的电商还是线下实体零售,平台型商家获取用户的核心价值在于价格,商品种类,以及购买的便捷性。电商由于打破中间环节,获客成本更低,以及无限商品展示,在性价比和种类上完胜线下,导致实体零售百货的节节败退。

无论是国内的阿里巴巴,美国的亚马逊,其市值都已经超过了大部分实体零售企业的市值总和。之后,我们发现整个电商开始从标准化商品,向相对不标准的商品进入。同时在流量成本中,我们看到了线下流量已经比线上更便宜的情况。新零售就是通过线下实体店,来获取新的更廉价的流量,并且以线下作为载体,提供服务。比如盒马,因为提供了廉价的海鲜烹饪餐饮,获取了大量的中年人流量,甚至我丈母娘都已经是盒马的用户了。这些用户平时在线上很难获取,而线下入口成为了新的零售战场。

除此以外,新零售的另一个核心是系统的全渠道推广。也就是将原来隔离的B2C,在新零售的互联网体系中打通。最终盒马会很清楚的知道每一个消费者都买了什么,他们的习惯和用户画像,甚至每一个社区中的盒马店有什么不同。这些数据的价值很大,能够更加精确的营销用户。在这个过程中制定游戏规则的依然是效率更高,创新精神更强的互联网企业。实体线下零售商通过和互联网企业的合作拿到未来零售业的门票,在这种实体零售店明显产能过剩的时代,线下如果不融入线上在未来几年可能遭遇灭顶之灾。从这个角度看,未来整个大电商还将继续提高渗透率,而阿里电商的天花板远远没有到来。

3. 继续对于金融行业的去实体化。

虽然面临一定的监管和牌照风险,但是互联网对于金融的去实体化是一个必然趋势。目前无论是银行,券商的实体网点效率都不足够高,用户体验也不好。特别是银行的实体网点,过去我们取钱跨行还要收手续费,这时候网点越多,银行的优势就越大。

然而今天,阿里通过支付宝从某种意义上破解了银行的网点优势。大家将整个存款的管理完全可以在阿里的体系中完成。甚至用户之间的资金转账,支付,理财等都可以在阿里的平台完成。

这一点和电商去实体化的大逻辑是类似的。不同的是,由于金融有牌照需求和强监管属性,金融行业的去实体化速度相对零售更慢。但依然是一个无法避免的大趋势。目前看,中国市值最大的一批企业依然是金融中的银行,保险等。而掌握了整个互联网金融核心的阿里,有可能会逐渐吃掉实体金融的份额。如同过去十年,全美零售行业的市值没有多大变化,但亚马逊一家增长的市场抵消了沃尔玛,百思买,梅西百货,JC Penny等实体零售下降的市值。

从这点看,阿里对于金融的渗透和变革远远没有结束。过去传统实体金融的网点优势,逐渐将成为负担。我们甚至已经看到了渠道变化带来的冲击。前几天碰到某银行工作的朋友,说他们银行推出的一年期理财产品收益率已经比余额宝要高了,为什么大量的用户依然沉淀在余额宝?

我说这个很简单,因为用户已经不去实体网点了,那么你产品的信息用户无法触达到。互联网成了新的理财产品渠道,越来越多的用户通过互联网新渠道来了解理财产品的收益率。这也是为什么今天依然大量用户沉淀在余额宝上,虽然已经有其他类似产品的收益率高过了余额宝。金融渠道变革,将带来非常恐怖的效应。

阿里,商品端交易的黑洞

和我们前几周分析的腾讯不同,阿里是一个商品交易端的黑洞,而腾讯是一个流量的黑洞。腾讯拥有一个人最稀缺的资源:时间(流量)。

而阿里拥有经济体中最核心的部分:交易端。从实体商品购买的交易,到金融产品的交易,阿里在零售和金融把控着两个最大的黑洞,巩固了其帝国的基石。未来,我们依然能看到阿里在创新的云服务,起家的电商,以及金融产品交易中有着巨大的空间。今年阿里已经成为了美股中市值最大的非美国本土公司。

如果算上明年可能上市的蚂蚁金服,未来整个阿里帝国可能更快越过10000亿美元的大关。无论如何,长期持有AT组合,依然会在今后几年带来巨大的回报。

点击查看:互联网的两极(上):腾讯未来市值翻倍靠什么?

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用