估值杀至历史低位,Facebook的风险警报解除了吗?

编者按:本文来自“富途资讯”,作者 富途证券分析师。36氪经授权转载。

美股10月30日盘后,Facebook三季度财报出来后上演过山车行情,深V上扬,暂缓科技股沽空压力......31日开盘,Facebook持续强劲走势早盘一度涨超6%。

Facebook 10月31日分时图(行情来源:富途证券)

在收入、每股盈利、用户三项关键指标中,Facebook收入和用户增长皆不及预期,尤其收入创下2012年Q3以来最低增速,可是它却神奇的收涨了。盘后也险守涨势,摆脱亚马逊、谷歌等巨头不及预期就大跌的「魔咒」,走出了自己的独立行情,暂缓科技股沽空压力。

Facebook 2018年三季度财报关键指标

数据整理:富途资讯(注:DAU和MUA只包括Facebook和Messenger活跃用户)

Facebook财报后上涨离不开三个原因:盈利大超预期,其他指标也没差太多;财报会议上给出了一些增长方向;当前的估值处于历史底部。那么,Facebook的危险警报现在解除了吗?

我们从流量、变现情况、未来增长点三个方面来看这份财报,思考Facebook未来的发展趋势。

流量:行业天花板已至,社交帝国瞄准第三世界

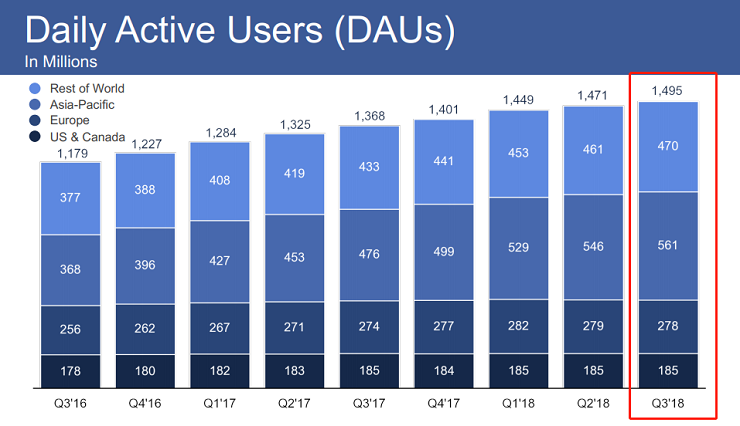

对社交平台而言,用户高于一切。当季DAU和MAU详见上表,另外Facebook估计现在每天和每月至少使用Facebook、WhatsApp、Instagram或Messenger中任意一款的用户数分别超20亿和26亿。

目前全球网上人数为42亿左右,如果不考虑中国8亿网民,那么Facebook系列产品在全球网民中的渗透率已经高达76%。这也就意味着,Facebook社交流量帝国的护城河已高高筑起,但也说明越往前渗透将会越难。

注:DAU和MUA只包括Facebook和Messenger活跃用户

这一张图展示了过去2年多Facebook在全球的日活增长情况。不可否认,基数在继续扩大,但是增速明显放缓,尤其北美和欧洲两地变化幅度基本可以忽略,社交流量红利开始褪去。

这种放缓的趋势在其他社交平台也有体现。

Facebook 三季度全球DAU达14.9亿,同比增9%,环比增1.6%;

Snapchat三季度DAU达1.86亿,同比增5%,环比降1%,且预计下季继续下滑;

推特三季度MAU达3.26亿,同比减少400万,环比减少900万。

随着发达国家流量红利领先褪去、增量市场逐渐饱和,可见未来流量增长主要来源于亚太以及其他地区,这也是扎克伯格在回答分析师会议时给出的方向。

在线品牌服务商Hootsuite和We Are Social共同发布的2018Q4全球数字报告给出的数据也支撑了这一观点:

越来越多的发展中国家连上互联网,下一个10亿正在成为现实。过去三个月,非洲和南亚数百万人首次上网,几乎所有这些新用户都是通过移动设备上网的。

这可能会让很多国人感到意外,但事实却是就是如此,就如同拼多多在三四线城市和农村地区有很大市场一样,在一些地区互联网的波浪可能才正当时。

变现:收入增速持续创新低,估值被杀至历史底部

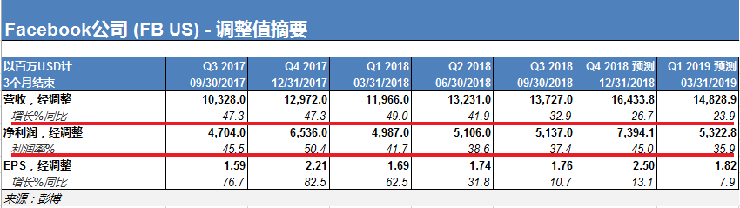

根据彭博数据显示,2018Q3收入33%的同比增速是2012年Q3以来的新低,经营利润率下滑至42.1%。在7月二季度财报会议上,扎克伯格就表示:

预计今年下半年公司整体营收增长将进一步收窄,第三和第四季度增长将出现高个位数的降幅,未来数年,预计营业利润率将介于30-39个百分点的中部区域。

自那时候以来,分析师也在不断下调对Facebook的增长预期,所以市场对于此次增速也没有过度反应。

同时,市场也在不断杀Facebook估值,目前已经处于历史低位,7月高点至今Facebook已经累计跌近30%。

Facebook估值趋势(2014/5/19-2018/10/31)

对于接下来的四季度,首席财务官戴维·韦纳(David Wehner))表示:

较三季度收入增幅,四季度将会出现中和高个位数的降幅。

除了汇率的影响,他给出了三点原因,这既是过去也是未来收入放缓的原因。①更多曝光的流量来自货币化较低的地区,如印度。② 新隐私政策对于广告投放和广告议价能力的影响。③更多的资源向Stories和视频倾斜,挤占了广告位的同时,其货币化还处于探索阶段。

在财报会议上,「耿直的」扎克伯格表示未来因应对安全问题,成本将进一步增加,而且在用户行为培养的过程中可能出现收入和成本增速不同步的情况。这些因素的影响显然不是短期能解决的,无论是精准投放率的提升、更多方式的货币化谨慎探索、以及对安全的投入都会影响到收入和净利的增速。

在其收入中,广告收入占比超98%,其中北美地区贡献了近49%,欧洲地区占比24%,近几年这两个发达市场的收入贡献能力极大影响公司收入增长情况。

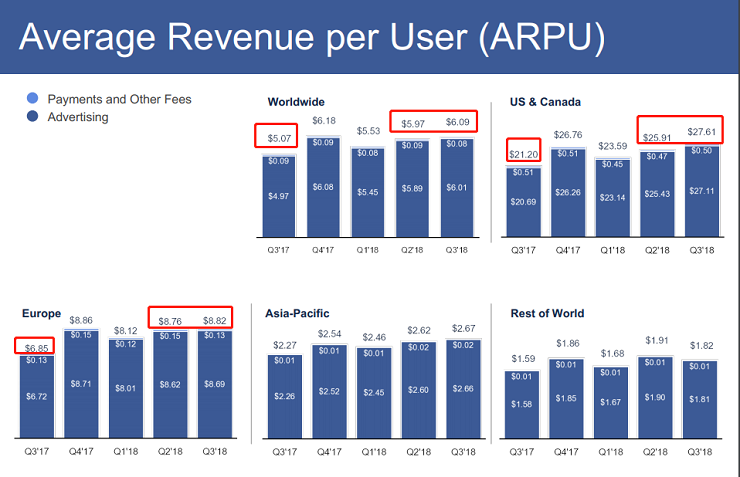

ARPU: 每用户平均贡献收入

从上图中可以看到,三季度整体ARPU值为6.09美元同比增20%,环比增2%;北美地区ARPU同比增30%,环比为6.6%,皆为所有地区增幅最突出;而欧洲地区同比增29%,环比增0.68%,亚太及其他地区货币化效率无论从单价、增幅来看都潜力巨大,但是任重道远。

值得一提的是,Snapchat三季度整体ARPU值为1.6美元,同比大增37%。在用户增速相对落后的情况下,依然能保持对广告商的吸引力,这也从侧面为Facebook敲响了警钟。

增长:Facebook的未来,抓紧年轻人

华尔街目前对这份财报买账,肯定不单单是因为估值底部,如果未来没有增长直接就会成为「弃儿」。最重要的还是扎克伯格和首席运营官雪莉·桑德伯格(Sheryl Sandberg)在电话会议上虽然官方但却相对明确的展望:推出Instagram+Messenger+Stories+Video全方位战略,构建更庞大的社交帝国。

目前来看,Facebook的战略是在核心产品Facebook逐渐出现疲软之势的时候,用更年轻的Instagram以及功能更简洁的Messenger、WhatsApp来顶上,构建一个大生态社区,而Stories、Video等互动性更强的功能也是为了增强用户粘性。

扎克伯格表示,公司发现用户参与度的提升主要来源于信息和故事分享,这十分重要。而且Stories能够时常提供新的动态(24小时后自动删除),这符合用户互动的需求。当前用户平均每天发布的Stories高达10亿条。广告软件提供商Steelhouse的创始人Mark Douglas表示:

人们普遍认为Facebook是最好的广告渠道。我不认为Facebook上的广告需求会减少。只要业绩还在,议价能力就会继续。

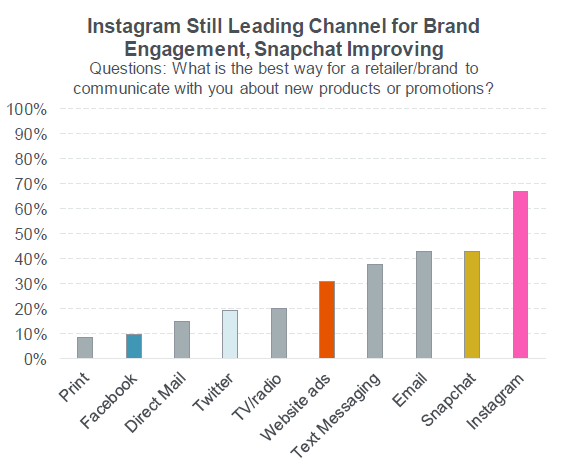

此前我们提到,研究机构Piper Jaffray发现Instagram对营销人员的吸引力也在增加,因为Instagram等渠道上的品牌或产品广告对青少年来说接受度更高,比例达70%,Snapchat为40%。

年轻人对不同平台广告的接受度;Ins接受度领先,Snapchat在提升

该项调查覆盖了8600名青少年,平均年龄为16岁左右。这次调查中每月至少使用一次Instagram的受访者比例也首次超过了Snapchat。尽管Snapchat整体喜爱度还是超出Instagram,但是这种趋势可能正在悄然发生变化。

写到这里,想起最近腾讯和B站宣布达成战略合作的事情,有媒体称有接近腾讯的人士表示,腾讯加码B站很大的一个原因是B站的用户Z世代是未来中国的消费主力人群。因为大家觉得二次元的东西,随着这一波用户的成长可能会逐渐成为「主流」的消费文化。

潮流的变化是一波一波的,没有一个公司可以完全预先准确抓住每一个时机,但是掳获年轻人的心总是没错的。

总结

就目前而言,Facebook的警报显然没有解除,因为在财报电话会议上高管们也说了,现在已经过了当初用户朝手机迁移的那一波红利,要开启下一轮尝试了,这个时候收入增长不如长期投入以及品牌维护更重要。扎克伯格表示2019年又是大举布局投资的一年。电话会议上首席财务管表示,预计2019年全年的资本支出约为180亿至200亿美元,且预计2019年全年总费用将比2018年全年增长40%至50%。

从彭博统计的分析师数据,可以看到对18Q4和19Q1的收入和净利增速预测,较上年同期皆出现大幅下降,考虑到Q4是年底假期销售旺季因素,整体呈现持续下降趋势。尽管当前20倍的估值已经处于底部,但是增速放缓风险仍不可不防。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

微软azure

- 3.9

(41)咨询产品免费试用网宿科技-云直播

- 0.0

(0)咨询产品免费试用帝联科技

- 3.0

(1)咨询产品免费试用听云

- 0.0

(0)咨询产品免费试用透视宝

- 0.0

(0)咨询产品免费试用中云信科

- 0.0

(0)咨询产品免费试用