上汽不是“刘都统”,荣威也做不了“黄四郎”

编者按:本文来自微信公众号“新眸”(ID:xinmouls),作者:志偉,36氪经授权发布。

新眸出行组作品

撰文|志偉

编辑|栖木

上汽集团已经连续十五年,产销量高居全国第一了。

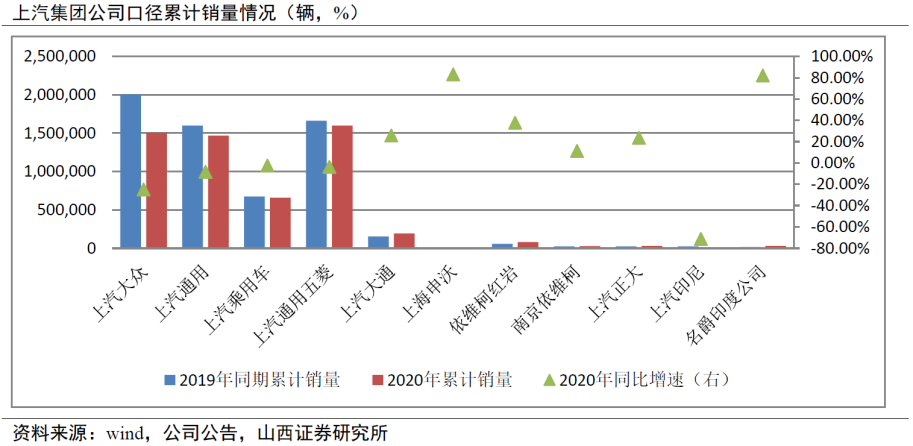

1月7日,在上汽发布12月产销数据后,上汽集团2020年的产销数据已经完整披露,全年产销量分别约为546万辆和560万辆,同比分别下降11.18%和10.22%。

其中新能源汽车销售32万辆,同比增长77.8%,占比约5.7%,这个数据,在传统车企中,处于正常水平,但是距离上汽集团2025年新能源汽车占比超40%的目标,仍有很大的差距。

除此之外,由荣威+名爵、五菱等组成的“自主品牌”板块,2020年销量合计约262.7万辆,在上汽集团总销量中的占比为46.9%,达到历史新高。

可以说荣威承担了上汽自主品牌既想走高端化的路线,又想在新能源汽车有所突破的重担。

但是从上汽新能源汽车的布局来看,在上汽内部主要的四个子公司,均有持续的推出相应的品牌新能源汽车。从荣威过往的新能源汽车的产销量及推出的车型来看,要成为上汽的新能源汽车大腿,并不轻松。

01

流水的“县长”

上汽的新能源汽车,起点是2009年1月对捷能汽车的投资,在公开的信息中,捷能汽车的主要研究方向主要是油电混合动力和纯电动汽车控制技术。

同年,特斯拉推出了全电动豪华车Model S,在有了基于豪华轿跑Lotus Evora开发Tesla Roadster的经验后,Model S成为了真正拉开全球新能源汽车之门的推手。

2011年10月,荣威新750Hybrid混合动力轿车上市,成为国内最先上市的一批可以单独使用电池提供动力的油电混合新能源汽车之一。在燃油车为主的中国市场,在政策及市场的双重影响下,混合动力汽车率先出现在市场上。

2011年已经被大众认为是中国新能源汽车的起点,这一年,新能源汽车的销量,达到了86万辆。

上汽真正对新能源发起重视,应该是2014年5月,荣威E950,是上汽经过4年多的研发后,首次在高端车型上采用插电式混合动力,25.68万的售价,也是上汽在新能源汽车方面首次将自主品牌高端化上站到了25万以上的价格区间。

然而,“首席行政座驾”的宣传,并没有给荣威E950带来市场的认可。从上汽对车型命名及推广来看,可以看出对荣威E950的重视,从“行政”二字来看,也非常清楚的看到荣威E950的定位,目标就是冲击商务高端。

真正承担荣威销量的,是指导价在7万元-14万元的荣威350,在荣威品牌总销量中占比一度达到80%。而荣威E950,一直不温不火,甚至可以是“凄惨”也不为过。

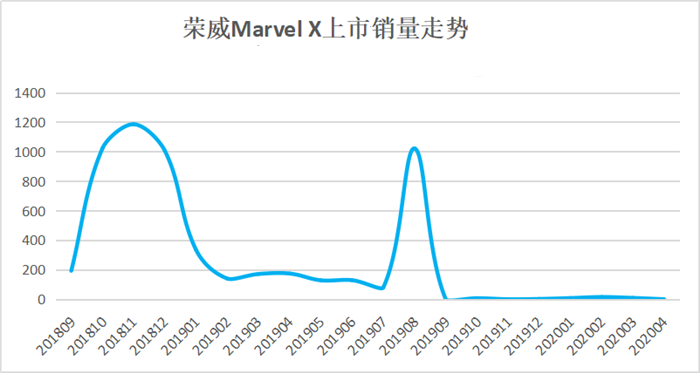

此时距离蔚来的李斌对外公布ES8,只有4个月,在蔚来公布ES8后,上汽在“十三五规划”中,正式启动了下一代高端新能源汽车的研发。从上汽2014年终干部大会上透露的信息来看,上汽利用在插电式混动、纯电动和燃料电池的技术储备,加上阿里带来的互联网资源,打造“新能源互联网 X”的产品,这一战略的车型,便是MARVEL X。

2018年6月,蔚来的ES8启动交付,8月,荣威MARVELX上市。

这两款车型的交付与上市,是中国汽车行业的一个分水岭。

一方面是没有造车经验的全新的参与者,利用融资、互联网思维及全电动技术,来打造全新的高端新能源汽车,这是完全有别于传统汽车制造商的商业模式。另一方面是传统汽车制造商通过自身技术储备,与互联网巨头合作,开发和销售全新的、有别于传统汽车燃油、燃油/电力的混动汽车的纯电动新能源汽车。

有意思的是,截止到2020年6月,蔚来的ES8以超过30万的均价,销售超过4万台,而且在之后随着蔚来的发展,销量也一直在往上。但是荣威MARVEL X却显得似乎被市场所遗忘,甚至是趋近于月销量为0的状态。

在价格上,MARVEL X也比ES8具备优势,最高30.88万元甚至比不上ES8的均价,而且还背靠着上汽这颗大树,但是MARVELX在ES8面前,的确是完败了,何况他的竞争对手远不止ES8。

02

铁打的“老爷”

2018年,被称为新能源汽车“元年”,这其中的标志就是ES8启动交付和荣威MARVEL X上市销售。

于此之下,我们不禁反思,在面对汽车行业最大变局时,上汽在新能源汽车方面,到底发生什么问题,导致MARVELX会输的如此彻底。

上汽缺战略眼光吗?不缺。早在2009年便开始投资新能源汽车技术公司,2011年就推出旗下混动汽车,而且无论是自主品牌还是合资品牌,新能源汽车方面的投入一直都非常大。

上汽缺资金投入吗?不缺。2015年,上汽就通过定增150亿元的募资,投入新能源、智能化等前沿方向的研发,在此之前,国家才提出新能源汽车的“新四化(电动化、网联化、智能化、共享化)”战略,在这样的背景下,上汽可以说是最早进行转型的整车集团。在上汽的“十三五规划”中,用于新能源汽车生产研发的资金预计超过200亿元。

上汽缺人才吗?不缺。上汽是通用、大众在国内的最大合作伙伴,在数十年的合作中,在借鉴合资品牌的管理、培训等经验后,合资品牌为上汽输送了大量人才,在蔚来、小鹏、理想、爱驰等造车新势力中,不乏出自于上汽体系的高管,而且都担任要职。

上汽缺资源吗?不缺。上汽通过合资及收购,积极的整合与研发相关技术,搭建了SSA(Scalable SUV Architecture)平台架构,更在2020年11月,对外发布了全新的电气化平台SIGMA。

另一方面,在与通用、大众的合作中,同样获得大量的技术支持。何况,上汽所在的上海,有着相对宽松的新能源市场环境,而且还在政策方面做了倾斜,比如MINI EV是中国唯一4万以内能上牌的新能源汽车,何况是上汽主打的高端车型呢?

如果试图从这些方面来寻找答案,估计得不到认同,那么,集上汽四年之大成的MARVEL X,即便品牌力稍弱,但是相对造车新势力而言,依旧是有优势的那么只能是在产品力上出问题了。

首先,相对较短的续航里程,在纯电动的新能源汽车最重要最直观的技术指标上,续航里程无疑是最为重要的。

MARVEL X两个版本的工况续航历程为370/403公里,作为对标产品的Model X三个版本的综合续航里程为417/542/565公里。当市场只会抓住一个短板作为痛点来攻击的时候,MARVEL X的口碑就已经输了。

何况在2019款Model X上,特斯拉就停产了425公里的版本,仅保留550/575公里的性能版和长续航版,作为一款瞄准特斯拉Model X的产品,在纯电动汽车最核心的续航里程都打不赢人家,那说什么超越和打败,就显得满嘴荒唐了。

但是,MARVEL X续航里程并不是做不到Model X那么长,甚至可以做到更高,只不过在设计中,被忽视了,而被忽视的直接原因是“重混动轻纯电”的遗留问题。拿续航里程接近的Model X 75D来说,通过公开资料简单计算,Model X 75D单位电耗的最低续航里程为5.56公里,而荣威MARVEL X两个版本的单位电耗的续航则为7.11/7.75公里。

那为什么不加大电池呢?时任上汽技术中心副主任、捷能汽车总经理朱军对媒体表示:“我们思考的是怎么使用52kWh来实现人家(Model X 75D)75kWh的续航里程。”

也就是说,上汽的想法是,用一定的电池容量来尽可能实现最大续航,而不是用设计确定的目标续航里程,来配置多大电池容量。

其次,还是是荣威的品牌力,支撑不起上汽新能源汽车的高端梦。这些年的上汽荣威看似很火,但仔细看看发现,真正卖得火的车型极少。

从自主品牌承担新能源汽车主攻手方面的战略来看,荣威的品牌力,相对于上汽合资品牌的大众(ID4)及通用五菱(MINI EV)来说,在市场上存在明显的不足。而且,真正能一锤定音来打开市场的明星产品,尤其是高端产品,几乎是缺位的。

加上荣威品牌的车型还存在产品生命周期较短等问题,这样的情况下,如果不对新能源汽车进行重新的定位和设计,是很难在火热的新能源汽车的巨大行业变局中,找到合适的机会来进行从燃油车向新能源车过度。

比如荣威RX5一直是荣威的主要销售来源,但现在业绩已经大不如前,刚上市的时候,是月销榜单前十的常客,现在只能是在十名开外摇摆。反观和荣威RX5同时代的吉利博越、长安CS75,现在还一样处于热销,也体现了产品的生命周期。

另外一点,我们要知道,荣威这个品牌,从某种程度上来说,其实是买来的。买的时候,只是买来了汽车技术、产品线和发动机,而没有买到品牌(或者是品牌授权)。

因而,荣威虽然说是自主品牌,其实车标上模仿原车标的痕迹非常明显,这就造成了“山寨”的印象。荣威的车标从整体来看体现了极强的“东西融合”:构图和配色都与罗孚车标基本一致,细节之处在于用狮子和华表组合代替了海盗船。

象征品牌向上的高端车型如荣威E950、MARVELX,于荣威而言,越来越成为了“摆设”,且逐步被消费者抛诸脑后。要改变荣威的现状,上汽也可谓是煞费苦心。

03

接腿的“黄四郎”

2020年5月7日,上汽全球设计总监邵景峰通过线上发布会,公布了蓄谋已久的“换标”行动。

首先是两个狮子的黑红标志,换成了新的黑银配色的新狮标,狮标对应于燃油车系列车型和已有的新能源车型。

其次,荣威公布了全新的车标“R”。全新的R标将成为荣威中高端新能源汽车的专属品牌标志,瞄准中高端新能源汽车推进品牌转型升级,将覆盖荣旗下将有旗舰MARVEL系列、轿车ER系列,以及规划中的SUV系列。作为高端智能纯电品牌,推动上汽自主品牌向上。

在渠道上,“R”将完全在渠道上独立于原有的燃油车及新能源汽车渠道,重塑 2C端品牌。将借鉴特斯拉等造车新势力的销售模式,从产品到品牌、再到新零售数字化服务,提供以传统渠道完全不同的体验。

2020年8月13日,上汽“R”品牌正式发布,并推出旗下首款车型 ER6,定位家用纯电新能源轿车。补贴后官方指导价为16.28万-20.08万,续航里程为620公里。

作为全新“R”品牌首款车型,ER6在品牌建设上的重要性不言而喻,但是ER6并不是重新开发的新车型,而是荣威ei6插混车型的纯电动版本,新的SIGMA平台的车型,还要等到2020年。这对于一个试图打造全新体验体系、构建全新品牌而言,使用改款换标产品作为首款车型,对于自主运营超过12年,数次冲击高端的车厂而言,的确不见得是件好事。

在新眸看来,ER6是“R”品牌在节省开发周期及成本方面,用作荣威品牌与“R”品牌之间过度的车型。一方面是趁热度快速上市,不至于在品牌推出后存在很长的空档期;另一方面,也是为后续车型进行试水,利于几个月的时间,搭建营销体系和完善服务。

对于上汽而言,“R”品牌已是上汽乘用车在新能源汽车板块上第三次发起高端冲击。

在“R”品牌之前,上汽乘用车以荣威E950以及荣威MARVEL X两款产品已经两次向20万元以上的市场发起冲击,但前两次都以失败告终。在MARVEL X惨痛的教训上,荣威推出了R标以全新的logo和新技术、新渠道等来推动“R”品牌产品的被消费者接受。以解决之前MARVEL X续航短、无法与荣威现有产品进行区分等问题。

11月的广州车展上,“R”品牌正式宣布独立运营,新车型MARVEL R亮相并接受预定,这是“R”品牌真正意义上的第一个新车型。今年2月7日,MARVEL R正式上市销售。

脱离荣威的MARVEL R对于上汽而言,是又一次冲击高端的尝试,但是能否冲出重围,还有待考验。

在荣威官网上,目前在售车型(“R”品牌车型)起售价均低于9万元,其中,荣威去年的主力车型i5起售价仅为5.69万元。荣威的价格从E950开始的下探,甚至连低端车型i6、ei6也在一直走低,造成在相似价格区间内互相打架,无法对竞争对手形成优势。

反观比亚迪,自推出秦EV后,用数年的时间,利用混动SUV唐DM、混动轿车汉DM,以及纯电轿车汉EV,由补贴后价格10万以下,上探到至20万到30万元区间。

相比上汽混乱的新能源汽车产品线,比亚迪的新能源产品在每个价格区间、不同品类中仅有一款“拳头”产品,而且品牌力和生命周期明显比上汽的强很多。

上汽显然低估了市场接受高端产品的速度,在过去一年的销量排行前十的新能源汽车中,不乏特斯拉model 3、蔚来ES6、小鹏P7、汉EV这些动辄超过20万甚至30万配置的车型上榜。而低端产品由于定位混乱,甚至不如MINI EV吸引眼球。

利用“R”品牌,来推动上汽乘用车高端化,可能是现阶段上汽自主品牌最大的焦虑了。在上汽手握大众和通用旗下数个高端合资品牌不同,上汽乘用车的自主品牌一直想通过荣威来实现,因此从一开始的车标设计上,都有着浓厚的模仿痕迹。

独立的全新品牌、独立的销售渠道、取长补短借鉴而来的销售模式、全面覆盖的产品线来,成为荣威在无法打开燃油车高端市场局面之后,在自主品牌向上的一次“求变”之举。不同于集团内部技术可以共享来促进研发,品牌却只能独立搭建,且还是一个漫长的过程。

上汽试图利用新独立运营的“R”品牌,来抓住新能源汽车的东风,重塑自主品牌的高端之路,阻力主要还是在自身,如何规划产品线,打造长生命周期的热销产品是重中之重,毕竟上汽缺的仅仅是是一台好车。

可能MARVEL R就是,但能不能“量价齐飞”,谁知道呢?

最新文章推荐

新锐产品推荐

舞象-营销云

- 0.0

(0)咨询产品免费试用舞象-分享号

- 3.5

(1)咨询产品免费试用爱加密-移动安全管理平台(MSMP)

- 0.0

(0)咨询产品免费试用爱加密-内容检测

- 0.0

(0)咨询产品免费试用爱加密-H5移动应用安全加固

- 3.5

(1)咨询产品免费试用先胜业财-新租赁准则

- 0.0

(0)咨询产品免费试用