唐吉诃德,一家在日本靠打折上市的企业

2020年,唐吉诃德(集团名称:泛太平洋国际控股)以800家门店,16819亿日元收入(约1000亿人民币),成为了日本收入排名第4的零售企业。

不同于欧美的Costco、Aldi、沃尔玛等折扣业态通过减少SKU和低运营成本实现价格优势的模式,唐吉诃德采用了全直营、3000平米以上大店,上万SKU密集陈列、30%低价尾货+70%正价折扣混合销售的模式,给消费者带来一种价格便宜选择丰富的印象。

唐吉诃德模式的成功得益于其能力与日本零售流通的特殊性之间的匹配。本文将从日本零售宏观角度切入到折扣店行业的发展,尝试解码日本折扣之王的致胜之道。

上半部分:

1. 什么样的结构性环境变化造就了唐吉诃德?

2. 同时代的折扣店玩家们为何未能成功?

下半部分:

3. 唐吉诃德的特殊能力和背后的逻辑是什么?

4. 唐吉诃德内部如何管理店铺和采购?

5. 总结和展望

问题一:

什么样的结构性环境变化造就了唐吉诃德?

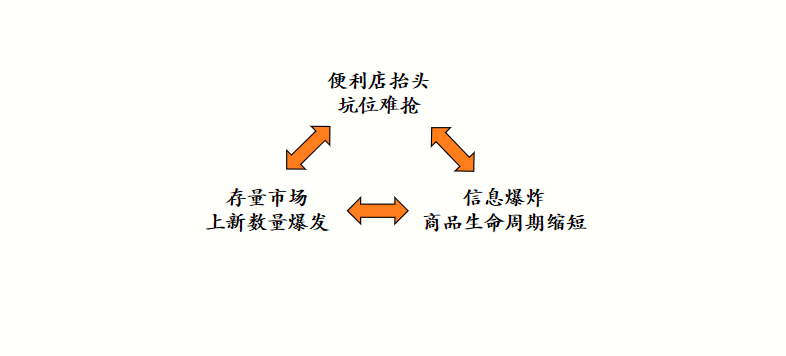

唐吉诃德成立于1989年的泡沫经济破灭的前夕。它的成长借助了日本经济泡沫后,宏观经济下降,消费者价格敏感度的时代趋势。更准确地说,唐吉诃德抓住了增量时代向存量时代转移下的变量。这些变量分别是:a. 新商品数量的爆发、b.信息爆发和产品生命周期的缩短、c. 便利店渠道的兴起。

变量a:存量竞争下,新商品数量的爆发

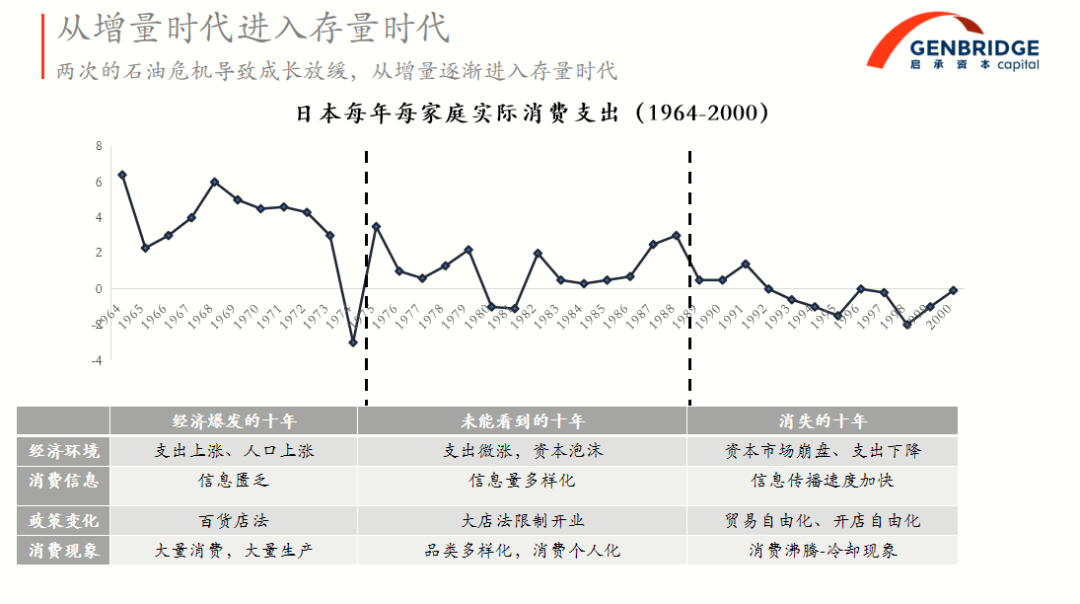

我们首先要从日本80年代讲起。80年代被人们刻上了“泡沫经济”的烙印,但在泡沫的水面下,已经发生了看不见的变化。泡沫经济推起了房价和股价,高端奢侈品、进口汽车、高级别墅的行情达到了巅峰,但实际上老百姓的消费水平并没有大幅度的提高。1980年~1989年的十年间,每年每家庭的实际消费支出增速在2%左右,远不如上一个十年的4%~5%。

经济红利的减少让消费品品牌不得不加强品类拓展和新品研发,维持企业收入的增速。比如80年代末的日清食品就通过组织改革,增加品牌矩阵,提高价值链周转速度,让上新速度从每年4SKU上升到每年600SKU。这个现象和中国现在的上新数量爆发以及品牌海量SKU测爆品的打法有着相似之处。为了保增长,放弃利润,优先收入。

80年代消费文化鼎盛时期也随之带来了消费信息的爆炸。日本学者山崎和正在《柔软的个人主义的诞生-消费社会的美学》之中分析到,现代的消费者不仅仅在消费产品,还在消费关于消费品的信息并且参与到信息的生产之中。如果说第二产业是人与自然的搏斗,那么第三产业便是人与人的游戏。零售行业的重心从生产和流通,转移到了消费本身。和其呼应的则是犹如雨后春笋的杂志媒体的数量。日本的杂志从70年的2319种,上升至80年的3225种,每个细分领域都有几个杂志,每个杂志中都有着站在消费者角度生产消费信息的素人KOL。

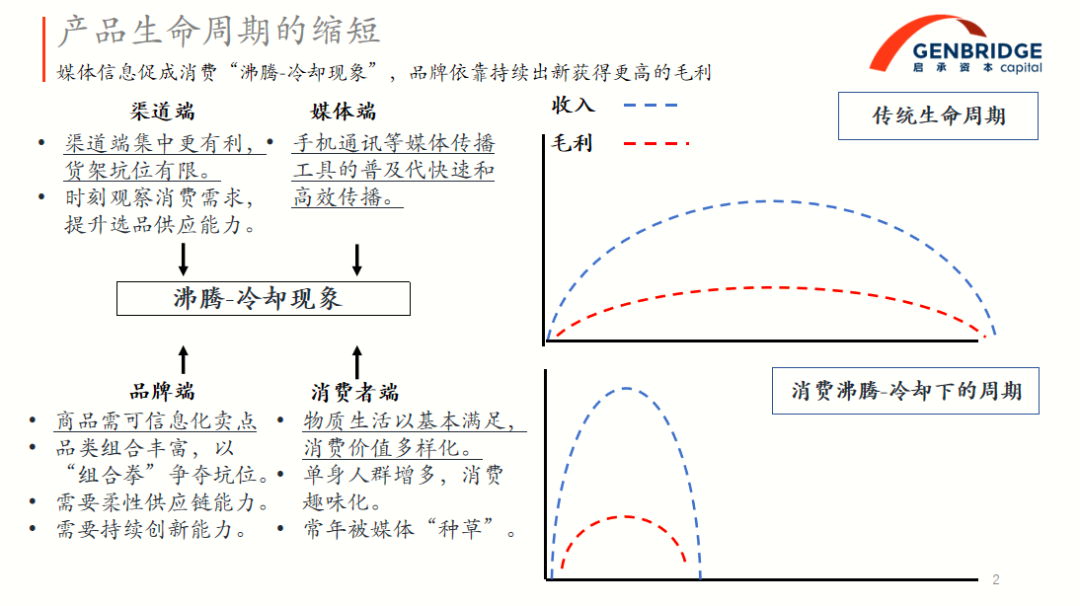

到了90年代,这个趋势不仅持续,还多了另一个属性:消费信息传播的加速。此属性离不开数字媒体的发展。手机等多媒体信息平台的出现,提高了信息传播的速度。这一属性大大缩短了产品的生命周期。一个产品通过某个媒体渠道突然变为话题产品,出现“沸腾现象“,但过了2周后热度完全“冷却”。“沸腾-冷却”现象的常态化,让很多品牌看到热度急忙投入生产,但等到商品到齐后已经成为了压箱货。

如马克思在《政治经济学批判》中所说,商品的价值只有在最后一刻转换成货币后才会被验证。这个步骤称之为“商品的惊险的跳跃”。资本主义市场经济的环境下,谁都不能保证生产的产品可以成功跳跃。“沸腾-冷却现象”的出现给“跳跃”增添了新的难度。信息的爆炸和加速导致产品生命周期的缩短,考验着所有品牌方前端营销和后端供应链的能力。

变量c:便利店渠道的兴起,抢坑位越来越难

便利店模式的成功与否在于效率,效率依赖着每个坑位的产出。日本便利店数量从87年的7060家上升至95年的29144家,在日本零售行业中的影响力不断扩大。因此品牌方为了争夺便利店的坑位,不得不时刻以新材料、新口味、新包装、新工艺等角度推出新的产品。一方面吸引消费者的眼球,一方面和渠道方进行博弈。这就是为什么我们经常能在日本看到很多“季节限量款”的产品。

日本的便利店渠道是新品的测试平台。据原全家高管介绍,100个新产品中能活到下一年的只有3个。零食品类每周会上新20个SKU,如果销售不达预期,便利店会在1~2周内将其下架,把剩余产品退还给品牌方或中间商。近年日本便利店强化各自的Private Brand,从需求端角度研发出比National Brand更加优质的产品。这让日本本土品牌不仅要面对品牌之间的竞争,还要和渠道的高毛利Private Brand进行对抗。

对问题一的回答:

以上介绍的三个变量环环相扣。在天花板较低的日本市场,消费品品牌为了提高自身收入需要不断测试新品。品牌一手通过话题性新品进行营销,吸引消费者的关注,另一手积极地和渠道方展开博弈,获得便利店货架上宝贵的坑位。这一存量市场竞争逻辑的特质,导致上新数量大幅度增多。

但如前面所说,100个新品只有3个能活到下一年,剩下的97个都败下阵来。一位骑士穿着闪烁的盔甲高举胜利的旗帜穿过了城门,但他的脚下却踩着血淋淋的无数死尸。

这些死尸都去哪里了?

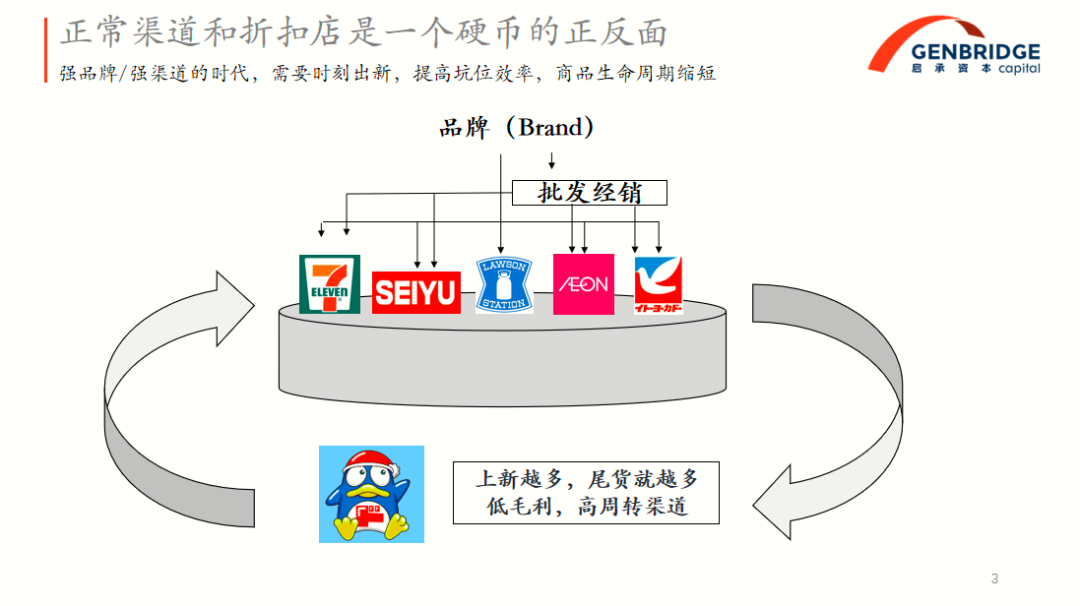

唐吉诃德就是他们的出口。

主流渠道上新越多,整个社会的尾货也就越多,尾货越多,折扣店的供给也就越多。唐吉诃德就是基于日本零售的特点下诞生的企业。它就是日本零售行业的“影子",阳面越大,阴面也就越大。

问题二:

竞争对手分析:同时代的折扣店玩家们为何未能成功?

从太平洋的对岸看着Kmart、沃尔玛、Costco等美国折扣店企业的成功,日本零售行业从80年代开始一直对折扣店业态产生着浓厚的兴趣,各家都积极探索打造日本版明星折扣店的机会。

这些企业可以被大致分为硬折扣和软折扣的两种模式:

硬折扣类似于美国折扣店模式,通过减少SKU和运营成本,搭建垂直供应,推出Private Brand,从而降低渠道的零售价。

软折扣则是通过销售尾货、压箱货、金融抵押品,以产品本身不足为由,实现超低价格,获得第一批客流。

硬折扣的竞争对手:大荣、沃尔玛、家乐福

硬折扣模式首当其冲的旗手就是日本零售之王的大荣集团。该企业从1960年代至2000年初,一直为日本第一的零售企业,顶峰时期集团收入达3000亿人民币。创始人中内功是美国零售模式的追捧者。他认为美国发生的,日本也会发生。因此在70年代便开始下注折扣店赛道,和Kmart合作成立了Dmart、对标Costco成立了Kou's、对标沃尔玛成立了Hypermart、对标Aldi成立了BIG-A。但以上所有业态都相继失败,成为了导致大荣集团亏损的赤字业务。硬折扣模式的失败有以下几点原因:

1. 消费不仅是买东西,还是娱乐。

硬折扣为了降低成本往往牺牲了购物体验。店铺装修简单,让购物过程变得枯燥。单核家庭消费者在周末不会把硬折扣做为带着孩子前往购物的目的地。例如90年代的Hypermart的男厕所为了节省成本,没有小便器,而是用一块不锈钢铁板代替(类似老式公共厕所)。

2.买东西要“货买多家”。

日本城市密集度高,渠道和渠道之间距离近,因此消费者移动成本低。每个渠道每天都会限时推出不同的引流款,吸引消费者前来采购。消费者养成了“货买多家”的习惯。而硬折扣模式往往希望消费者一站式购物,在低毛利下,提高客单价。但这和日本的消费习惯并不匹配。

3.产能不足,难以实现垂直供应。

硬折扣的重要一点在于推出Private Brands。但如下图所示,日本的生产利用率常年处于不足的状态,超出100%(多出了的部分通过996文化弥补)。生产厂家仅会在景气下滑期接渠道的订单,一旦景气复苏便会拒绝生产毛利过低的private brand订单。这让日本渠道在很长一段时间很难推出高性价比的Private Brands。

2000年后,英国的Tesco、法国的家乐福都纷纷进入日本市场推进折扣店模式,但都在数年内撤出日本市场。沃尔玛通过收购西友超市进入,将其转型为折扣店模式,但自收购至今,西友除了利润微增外没有明显的增长。欧美硬折扣模式在日本难以生根。

*Costco在日本获得了较大的成功。Costco没有在日本进行本土化调整,坚持自己的模式。最终是日本消费者端学会了如何使用Costco。家庭主妇们一同开车去采购,多个家庭一起去分享过大的包装,获得最实惠的价格。

软折扣的竞争对手:Rogers

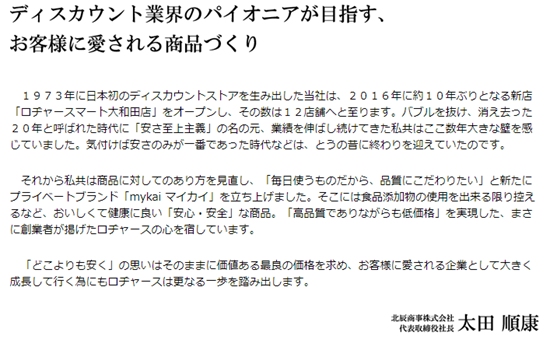

早期软折扣模式比起说是商业模式,更像是一个买卖。通过销售尾货、压箱货、金融抵押品,以产品本身不足为由,实现超低价格。在唐吉诃德诞生之前,日本也出现了多个软折扣玩家。最具代表性的为成立于1973年日本石油危机时的Rogers。Rogers利用了石油危机景气下降机会,购买了中间商和品牌方积压的库存,并以低价销售,获得了第一个增长点。早期店铺主要从破产的保龄球场改装而成(如图),里面堆满了上万个SKU的产品。在东京郊区地区开出了5家店铺,1991年企业全年收入达到了惊人的40亿RMB。

但拥有先发者优势的Rogers未能通过规模化开店,杀入日本其他地区,搭建自己的供应链和运营体系,成为这个行业的老大,时过数十年依旧维持着十多家店铺的规模。这个原因我们可以从在Rogers的官网上看到:“我们是1973年成立的日本第一个折扣店,2016年开出了时隔十年的新店,现有12家店铺。泡沫经济结束之后,我们在10年时间内,以"低价第一主义"为卖点,不断地成长,但近十多年我们的业绩遇到了很大的瓶颈。缓过神来发现,低价第一主义的时代早已结束…(中略)…我们维持着“比哪里都便宜”的态度,但追求“在低价内寻找最高价值”,为成为消费者最喜欢的企业而进一步成长和进步。”

日本零售学者渥美俊一在对折扣店业态的研究中讽刺到:“软折扣因为供应链的不稳定性,难以管理运营,好卖的快速售出,不好卖的积灰,店铺容易成为“垃圾堆”,消费者不忠诚,都是过来薅羊毛,店铺员工工作量大,老板可能会赚些小钱,但企业最后仅剩下疲劳。”

软折扣店Rogers虽然通过低价尾货销售做了一个不错的买卖,但因为尾货商品的不稳定性,未能组建扎实的供应链和管理能力,拓展成为全国渠道。把有问题的东西卖的便宜获得增长是一个当然的结果,但这又成为了这个模式难以克服的挑战。

对问题二的回答:同时代的折扣店玩家们为何未能成功?

硬折扣玩家:忽视消费中的文化社会属性、产能不足难以供给Private Brand。

软折扣玩家:供应链不稳定导致无法规模化,店铺成为垃圾堆。

下一期,我们将回答唐吉诃德用什么样的能力去攻克软折扣的缺陷?唐吉诃德的密集陈列的核心逻辑是什么?唐吉诃德内部管理如何维持狼性机制?等问题,一步步揭开这家企业的结构性优势。

参考文献:

▪ (日文)渥美俊一《折扣》1994

▪ (日文)山崎和正《柔软的个人主义的诞生-消费社会的美学》1987

▪ (日文)森田克德《流通争霸史-大荣、7-11、伊藤洋华唐的比较分析》2004

内部研究资料:

▪ 《冲在经济周期的浪尖,折扣店的创新与浪漫:日美折扣店对比和日本对标研究》

▪ 《增量竞争到存量竞争转型下的战略(1)价格破坏者和零售革命者:大荣和中内功》

▪ 《日清食品的三个创业期:抓住红利,并活下去!》

采访:

▪ W先生,原唐吉诃德创始人特别顾问

▪ Y先生,原唐吉诃德人事部部长

▪ A先生,原西武集团零售部门全家便利店高管

本文来自微信公众号“启承资本”(ID:genbridge),作者:启承资本,36氪经授权发布。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(207)咨询产品免费试用Dprox创意3D视频

- 5.0

(1)咨询产品免费试用

限时免费的图像影音设计软件

万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用HIFIVE音加加

- 4.8

(7)咨询产品免费试用

最新文章推荐

新锐产品推荐

翰智WMS

- 0.0

(0)咨询产品免费试用翰智QMS

- 0.0

(0)咨询产品免费试用智U机器人

- 0.0

(0)咨询产品免费试用翰智人力共享平台

- 0.0

(0)咨询产品免费试用翰智财务中台

- 0.0

(0)咨询产品免费试用翰智合同管理平台

- 0.0

(0)咨询产品免费试用