汇丰「断尾」

编者按:本文来自微信公众号“馨金融”(ID:Xinfinance),作者:洪偌馨、伊蕾,36氪经授权发布。

老牌银行业巨头走到十字路口。

——馨金融

1、「撤退」

最近,汇丰控股(下简称「汇丰」)宣布退出美国零售市场,同时将重点关注财富管理和国际银行业务,目前正等待监管机构批准。

汇丰将采取的具体措施包括,停止为美国个人客户、高级客户及部分卓越理财客户(账户余额低于75000美元的客户)提供零售银行服务,与此同时,结束所有零售商业银行客户(营业额在500万美元及以下的小企业)的相关业务。

而目前汇丰在美国运营的148家分支机构仅保留20-25家,并转变为国际财富管理中心,为部分高净值客户提供服务,相关交易预计将在2022年一季度完成。

不只是美国市场,5月初,有法国媒体报道,汇丰正在对法国的零售银行业务进行战略评估,并就潜在出售进行谈判。

无独有偶,另外一家老牌银行业巨头花旗也在前不久做出了类似的战略收缩。其宣布退出包括中国在内的13个市场的个人银行业务,目的是把资源和投资聚焦在更具规模和增长潜力的业务上。而所谓的增长潜力,主要来自其投行和财富管理业务。

巨头们看似大幅收缩了业务布局,但在资本市场上,机构却纷纷给予了积极的反馈——给出了「买入」评级并上调目标价格。截止到5月28日收盘,汇丰控股时隔一年后股价重新站上50港元、市值重回万亿港元。

去年突如其来的疫情给了银行股迎头一击——2020年4月1日,汇丰控股宣布,将取消2019年四季度和2020年前三季度的派息,并表示年内将不进行任何的购票回购。考虑到汇丰在2008年「金融海啸」时都未曾取消派息,许多人的投资信仰甚至因此坍塌。

然而,汇丰的股价下跌并不能完全归咎于疫情。早在疫情大规模蔓延之前,汇丰的「危机」已经出现。去年2月,汇丰就曾宣布将于2022年之前进行大规模重组,重组计划主要有四大举措,包括:

- 削减总量超过1000亿美元的风险资产,将更多资产投入到利润回报更高的项目中去;

- 推出45亿美元的削减支出计划;

- 大规模的裁员计划;

- 以及精简复杂的集团架构等。

疫情带来的业务停止、风险攀升又推了银行一把,汇丰在最新发布的股东在大会声明中提到,2020年全球环境经历巨大变化,公司趁机加快执行四大策略支柱,其中最重要的一大支柱就是:

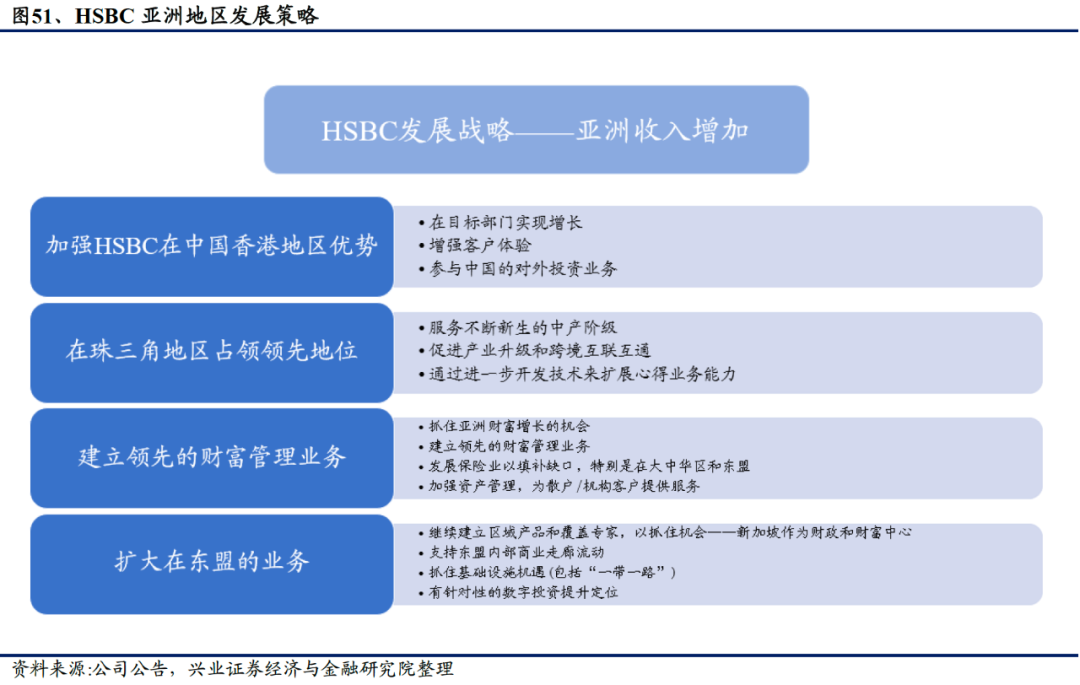

专注集团优势,推动业务增长。期望在主要贸易及资金走廊所需的跨境银行服务上建立全球领导地位,并成为财富管理(特别是在亚洲)方面的业界翘楚。

汇丰割舍部分零售业务的背后还有一个重要的趋势,作为零售金融的重要组成部分,零售信贷业务的「性价比」正在变得越来越低。尤其,疫情久久未能平息,这部分业务受宏观经济形势和外部环境波动的影响极大,不仅增长缓慢,资产质量也有大幅恶化的趋势。

零售金融素来有银行「压舱石」的美誉,但大家往往忽略了它的内在结构和资产质量,如果单看零售信贷类业务,其实受周期影响很大,相较之下,财富管理业务才是真正的「弱周期」且轻资本。

2、「聚焦」

不难发现,汇丰针对美国零售市场做出的一系列调整本就在重组计划之内,而疫情进一步加速了其落地的进度。但不可回避的问题有两个:为什么是美国?为什么是零售业务?

汇丰在股东大会中也有所解释,他们强调,美国本地大众市场零售业务依然是一项良好的业务,但汇丰缺乏与当地对手竞争所需的规模优势。

事实上,从金融危机之后,汇丰在北美的业务就受到了极大冲击。近年来,美国十年期国债利率不断降低,一度下滑至零利率,息差的缩小又进一步压缩了银行在北美的利润收入。汇丰美国的除税前利润占整体比重不断下降,到2020年只有1.68亿美元。

不只是北美,汇丰在欧洲的业绩表现更加惨不忍睹。由于其长期的零利率甚至负利率环境,从2016年开始汇丰在欧洲持续亏损,到2020年,其欧洲地区除税前净亏损高达42.05亿美元。汇丰也在几年前就开始持续调整全球业务的发展重心。

与此同时,汇丰在2013年成为为金融稳定委员会(FSB)的全球系统重要银行名单中的一员,开始受到更加严苛的风险标准约束。

因此,从2014年开始,汇丰开始收缩风险加权资产,其采取的措施之一就是不断压缩零售信贷业务,包括美国的消费信贷和按揭贷款组合,以及其此前其在新兴市场进行的投资布局。

从这个角度看,高风险与低回报是汇丰决心退出美国零售市场的根本原因,每年投入巨额成本维持线下网点的运营也与削减开支的策略相违背。

汇丰这一系列操作的目的只有一个,就是专注于高增长、高回报的地区,挖掘最具潜力的业务。

事实上,集团在2015年就明确提出了「重回亚太」的发展目标,到2019年,汇丰再次重申其在亚太市场的布局。

从利润贡献来看,汇丰集团2020年财报显示,2020年累计实现除税前利润87.77亿美元,同期,亚太地区实现除税前利润128.32亿美元,大约是前者的1.5倍。换言之,眼下亚太地区是汇丰唯一也是最重要的利润引擎。

而在今年初披露年报时,汇丰也进一步提出,未来将重心转向增长更快的亚洲市场,五年内将向亚洲业务追加投资60亿美元。

在汇丰的布局中,财富管理业务成为了业务重点之一。

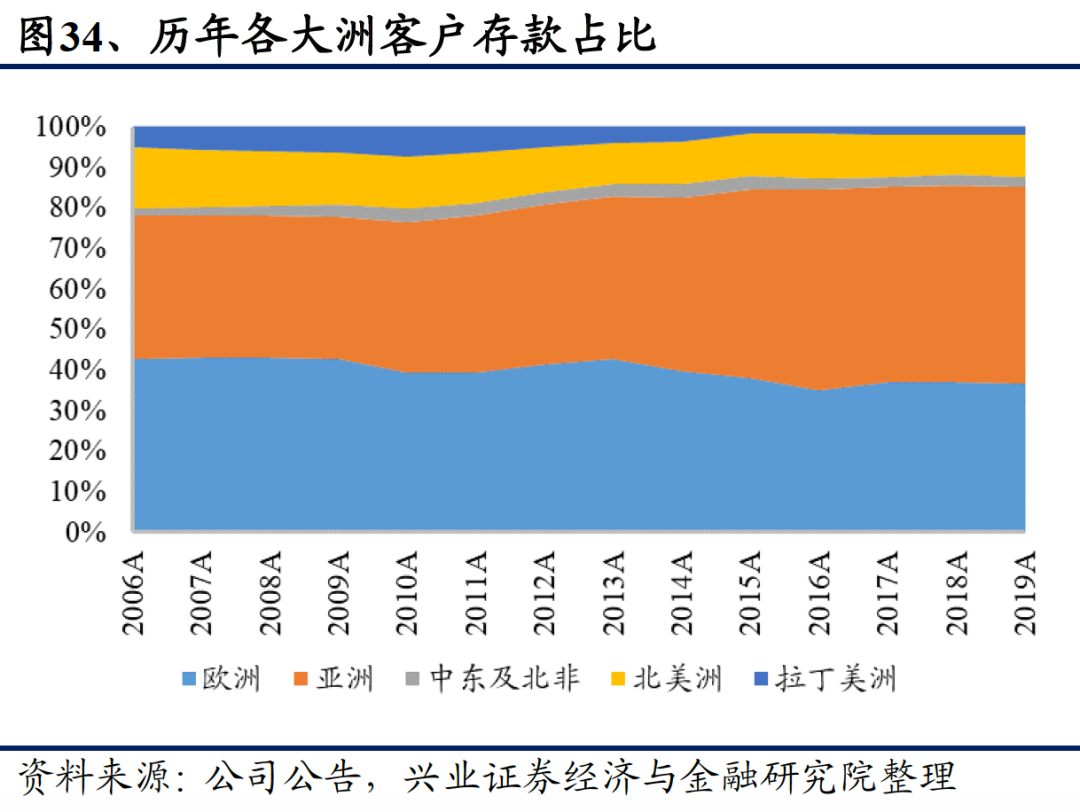

一个重要的原因是,亚太地区,尤其是中国市场的经济增长、居民收入增加带来了巨大的机会——在汇丰2019年的客户存款中,零售银行及财富管理业务贡献了接近的半数的存款来源,而其中的绝大部分都来自亚太地区。

而金融科技在亚太地区的发展也给银行带来了新的机会——不久前汇丰宣布,其在香港市场推出Payme APP三年来用户数已经突破200万,以个人对个人交易金额计算,市场份额达到70%。作为一款转账支付软件,汇丰还在推动其商户端的持续落地。

但从整体来看来看,无论是在美国保留部分高净值客户,还是汇丰在亚太区的布局,都透露出其在高净值客户以及私人银行业务上的野心。包括在美国市场将保留超过20家国际财富管理中心的计划,也是为了持续在美国市场的覆盖,成为其国际网络的重要一环。

就内地市场而言,汇丰在世纪初进入内地市场就是依托「卓越理财」业务,即为高净值客户提供外币存款等服务,彼时只有存款总额达到5万美元以上才能成为「卓越客户」。而后汇丰在2008年启动私人银行业务,100万美元成为开设私人账户的最低门槛。

到今天,亚太地区,尤其是中国市场上,高净值客户群体迅速崛起。根据招行和贝恩公司联合发布的《2021中国私人财富报告》,2020年,中国个人可投资资产总规模达241万亿人民币,可投资资产在1000万人民币以上的中国高净值人群数量达262万人。

在宏观经济持续向好的前提下,中国私人财富市场也迎来稳健发展态势。预计到2021年底,中国高净值人群数量预计接近300万人,可投资资产总规模将突破90万亿。

汇丰显然不会错过这一场盛宴。

3、「竞争」

图谋中国财富管理盛宴的不只是汇丰一家。

自2019年我国发布了11条金融业对外开放措施之后,国外银行业巨头都瞄准了中国这个快速崛起中的市场。一个鲜明的趋势是,多家银行理财子公司的股东中都可以看到财富管理巨头的身影。

而在国内银行的2020年财报中,财富管理也成为了一个高频词,并且占据了前所未有的战略高度。招行将「大财富管理价值循环链」作为下一阶段发展目标、兴业银行提出要成为「全市场一流的财富管理银行」、浦发银行致力于打造「财富管理首选银行」……

这一方面是因为全球银行业都面临着周期震荡的冲击和营收压力,财富管理业务作为一个弱周期、高收益、轻资本的业务板块,是银行转型的首选。在这一点上,摩根大通作为全球银行业的标杆,在2020年的业务表现已经很能说明问题。

与此同时,财富管理业务作为资管、投行、零售、对公业务的交叉点,一朝落子,可能盘活全局,这也是许多银行筹谋多年后的选择。(传送门:《招行的雄心》)

中外银行在财富管理市场上,尤其是高净值客户与私人银行服务方面,或许不可避免地将产生更多竞争。而它们将面对的是一个正在剧烈变化,同时充满挑战的新兴市场。

前述报告提到,2021年,中国高净值人群结构更加丰富多元,伴随着互联网、新能源等新经济、新行业发展迅猛,股权增值效应助推新富人群崛起。

与此同时,中国高净值人群需求的综合化、多元化程度加深,在关注个人需求之外,还延伸到家庭、企业、社会需求,涵盖金融及非金融需求,医疗健康、高端生活方式、税务法律咨询等非金融需求崛起。

从这个角度来看,市场蛋糕迅速膨胀的同时,各家银行也可以结合自身优势找到不同的出路。包括汇丰在内的一些外资银行优势在于全球布局的网络和资产资源、百年传承的服务积累等,而国内银行业则可以从产业、场景、生态与金融科技中寻求更多突破。

联系我们请发邮件:xinfinance@126.com

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

最新文章推荐

新锐产品推荐

FakeYou

- 0.0

(0)咨询产品免费试用Mubert

- 0.0

(0)咨询产品免费试用Audo Studio

- 0.0

(0)咨询产品免费试用NaturalReader

- 0.0

(0)咨询产品免费试用AssemblyAI

- 0.0

(0)咨询产品免费试用LALAL.AI

- 0.0

(0)咨询产品免费试用