2017年中国房地产市场将往何处去?

作者:黄志龙 苏宁金融研究院宏观经济研究中心主任

来源:苏宁财富资讯(ID:SuningWealthInsights)

临近岁末年初,回望2016年的房地产市场,最大的反复无疑是年初确定的房地产去库存政策在四季度重新回到限购限贷的老路。在2017年即将来临之际,对于普通购房者和决策部门而言,有必要厘清以下三个问题:一是房地产市场的整体景气繁荣与回落的主要推动因素是什么?二是不同热点城市房价走势分化的动因是什么?三是中国房地产市场将向何处去?

谁在左右房地产市场的周期性波动?

长期来看,城镇化进程、国民居住需求改善愿望、居民财富增长对资产配置需求等因素,是中国房地产市场持续发展的关键因素。然而,中短期而言,房地产作为资金高度密集的、兼具金融和消费属性的支柱性产业,其景气水平周期性波动的关键因素无疑是利率水平,特别是个人按揭贷款利率的波动,与商品房销售、房价走势的周期性变化,均有着显著的相关性。

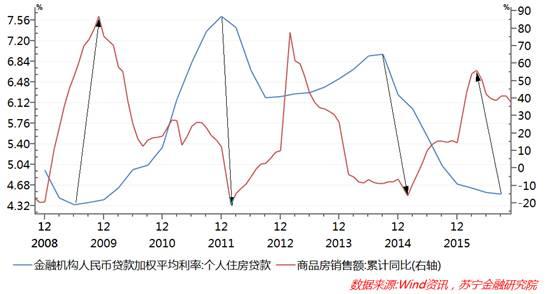

首先,看按揭贷款利率对房价的影响。从历史来看,全国70个大中城市二手房房价环比走势(相对同比走势,环比更能反映短期内房价绝对水平的涨跌)与贷款利率有着高度紧密的相关性。2009年6月,个人按揭贷款利率降至历史低位,房价环比涨幅在10个月后达到高点。与之形成鲜明对比的是,当个人按揭贷款利率达到周期性峰值时,房价环比涨幅几乎是同步回到周期谷底,如2011年12月和2014年9月(参见下图)。再来看2016年9月末,按揭利率已接近前期低点,房价环比涨幅也在同期达到高点,随着四季度房贷政策的整体收紧,特别是12月北京地区逐渐取消了基准利率9折以下的首套按揭贷款,使得2016年四季度以来按揭利率稳步回升可能性较大,相应地,10月、11月房价环比涨幅出现连续两个月的回落,未来房价延续回落的走势可能性加大。

其次,看按揭贷款利率对商品房销售额的影响。每轮房地产销售额和房价的快速上涨,都被称为“杠杆上的牛市”。从历史来看,按揭贷款利率与房地产销售也有着显著的相关性——利率下降带动销售繁荣、利率上行导致销售下滑成为恒久不变的规律。比如,2009年利率处于历史低点时,当年11月全国商品房销售额增长达到历史高点,2011年12月和2014年6月,按揭贷款利率达到阶段性高点,商品房销售额增速几乎是在同期或滞后几个月回落到谷底。近两年来,按揭利率的再度下行,同样推动了商品房销售额大幅回升(参见下图)。进入2016年四季度,随着房地产贷款政策的收紧,居民加杠杆行为受到一定影响,加杠杆的资金成本也将越来越高,房地产销售持续回落的趋势已经显现,进一步下行的可能性大增。

二线城市房价分化的关键点是什么?

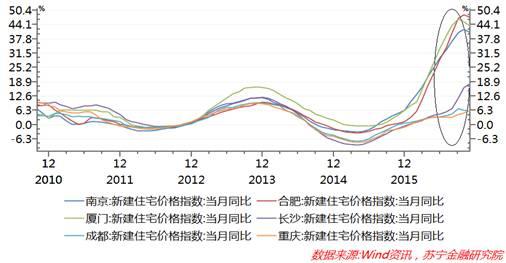

前文分析表明,影响全国房地产整体景气繁荣的关键因素是利率水平特别是个人按揭贷款利率水平。然而,在本轮房地产周期中,以南京、合肥、厦门和长沙、重庆、成都为代表的两类二线城市,虽然对于人口吸引力、经济影响力都处于同一量级,但在此次房地产上升周期中,前者成为房价急剧上涨、防泡沫压力巨大的重点城市,后者则成为房价平稳上升、房地产市场供销两旺的代表(参见下图)。

为何会出现这一现象?其根源在于土地供应缺口导致商品房特别是住宅库存的巨大差异。

据Wind统计数据,截至2016年11月30日,南京和厦门住宅待售面积分别为296万平米和193万平米,9月末合肥住宅待售面积为152万平米,与去年同期相比均下降了50%以上。住宅待售面积大幅下降,其深层原因在于这三个城市前期住宅供地严重短缺,大大加剧了住宅供需失衡的问题。

与之形成对比的是,根据易居研究院的统计,2016年7月份长沙、重庆城区和成都的住宅待售面积分别为1861万平米、1804万平米和634万平米,三城市的存销比分别为17个月、13个月和15个月,处于较为合理的水平,而同期南京、合肥和厦门的存销比分别为2个月、2个月和8个月。由此可见,尽管两类城市人口规模和经济影响力在全国处于同一量级,但土地供应缺口和方式的不同,导致住宅库存水平的巨大差异,成为此轮房地产周期中两类城市房价走势截然相反的根本原因。

2017年房地产市场究竟将往何处去?

至于2017年的房地产市场走向,从近期召开的中央经济工作会议可窥见一斑。

此次会议的公报不但在“三去一降一补”的五大任务取得的实质性进展中对房地产去库存政策进行了新阐述,还把“促进房地产市场平稳健康发展”单列出来,作为中长期结构性改革的重点任务,这足以说明房地产市场在此次会议中的份量,也反映了2016年房地产去库存并没有取得实质性进展,同时还说明2016年房地产急剧泡沫化所造成的全局性影响之大。

会议坚持“房子是用来住的、不是用来炒的”的定位,同时“要在宏观上管住货币,微观信贷政策要严格限制信贷流向投资投机性购房”,这说明2016年一刀切的宽松货币和信贷政策将被决策者所摒弃,投资投机性购房加杠杆的难度和付出的资金成本将越来越高,按揭贷款利率整体回升的可能性较大。

关于房地产的短期调控工具,除了信贷政策收紧外,中央对土地供应的着墨颇多,土地供应将作为房地产供给侧改革的关键环节,会议特别提出“要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例”。由此可以预见,土地供应将成为房地产差异化调控的主要工具,通过土地供应的短期调整,使得不同城市住宅存销比保持在合理水平,将是考核地方政府“一城一策”的重要手段。

从长效机制看,会议公报提出“综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制”,其中关键环节无疑是房产税立法问题,这既涉及到“财税”和“立法”两方面内容,同时也必然是房地产市场基础性制度和长效机制的基石,但是2017年还将处于“加快研究建立”阶段。此外,会议公报关于2017年财税体制改革内容也指出“抓紧提出健全地方税体系方案。”显然,房产税作为未来地方税主要税种,2017年同样处于“抓紧提出”阶段。由此,综合两方面来看,2017年房产税仍将处于研究阶段,通过立法程序并落地的可能性不大。

对于房地产调控的短期目标,有两方面内容值得关注:一是对于房价的走势,会议提出“既抑制房地产泡沫,又防止出现大起大落”,结合今年下半年以来中央多次提出抑制房地产泡沫,2017年小幅回落的可能性大增,但指望房价出现暴跌或崩盘,也与“稳中求进”和“防控金融风险”等优先目标不相符;二是关于去库存方面,中央政策要“重点解决三四线城市房地产库存过多问题”,并提出要增强三四线城市和特大城市的基础设施互动,提升公共服务水平和对人口的吸引力,但这些举措显然都是长期性的,需要大量的财政投入,短期的效果不容乐观。因此,三四线城市的去库存问题,将是一个长期过程,政策的重点可能会侧重于控制新增库存。

综上所述,2017年房地产信贷政策收紧趋势已较为明显,全国房地产市场的整体景气水平将处于阶段性回落通道中,特别是前期房价上涨过快的二线城市如南京、厦门、合肥等,随着中央要求增加土地供应政策的落实,存销比将稳步攀升至合理水平,因短期供应短缺导致的房价大幅溢价现象也将逐渐消失,其房价回落幅度甚至可能会高于一线城市。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

极致了数据

- 5.0

(1)咨询产品免费试用有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用

限时免费的市场情报洞察软件

估图-KYC尽调

- 3.0

(1)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用云翌通信-智能销售系统

- 3.0

(1)咨询产品免费试用