现金贷监管进行时:措施尚未落地,资金端已收紧

编者按:本文来自第一财经,记者:宋易康 杜川 殷怡;36氪经授权发布。

随着互金平台陆续在美上市,现金贷这个一直蛰伏在灰色地带的庞大产业渐渐暴露在阳光之下。现金贷高利率、灰色催收产业,以及现金贷背后的资金链条都成为市场关注的焦点。

近日,有消息称,中国监管机构考虑加强对现金贷公司的监管,对于存在违法行为的公司予以关闭取缔。

受此消息影响,11月2日,刚刚赴美上市的趣店盘中最大跌幅达7.47%,截至收盘,股价下跌6.58%,报25.27美元。与此同时,同样在美国上市的宜人贷和信而富开盘后也出现下跌。次日,又一家互联网金融平台和信贷登陆美国纳斯达克,公司CEO周歆明在接受媒体专访时明确表示,目前不会考虑涉足现金贷行业。

不过,第一财经记者从某省银监局以及某直辖市金融局了解到,目前对于现金贷的监管尚在研究阶段,各地金融局尚未部署对现金贷具体的监管措施。

现金贷等金融业务都要纳入监管

记者从某直辖市金融局获悉,目前该局只对小贷和融资担保两类机构有监管职权。“近期极少见到关于现金贷的文件。”上述金融局内部人士表示。他指出,各省市金融局负责监管小贷、融资担保、区域股权交易市场,全国金融工作会议后,尽管原本归属在商务口的融资租赁、商业保理、典当,被归由银监会管理,并落地在地方金融办或金融局,但交接目前尚未完成。除此之外,像现金贷监管属于中央事权,未来可能归银监会监管。

某省银监局副局长也对记者表示,目前该地区还未接到现金贷相关的监管通知。

某助贷平台CEO对第一财经记者表示,目前暂没有监管部门下发对现金贷监管的新动向。不过目前无牌照、高息的机构将面临很大挑战,未来猜测是银监局负责对现金贷的监管。

上海市互联网金融行业协会一位高层11月4日亦对第一财经指出,目前大家都在思考和研究现金贷的监管方向,协会方面目前没有相关规章制度出台。

更高层面,在10月底中国互联网金融协会举办的一场公开论坛上,央行相关负责人表示,包括现金贷在内的所有金融业务都要纳入监管,任何金融活动都要获取准入。这一表态无疑印证了监管系统早就对现金贷给予高度关注并研究如何监管。

据相关业内人士估算,目前现金贷行业日新增用户为5万人,他们是从来没有借过现金贷的新用户。按此计算,每年新增现金贷用户接近2000万人,这将是现金贷行业源源不断的活水。同时,现金贷今年4月份的贷款余额是500亿元到600亿元,现在是数千亿元的规模。

如何监管现金贷

要对如此庞大的现金贷市场进行监管,高利率成为首当其冲需要被监管的问题。根据此前第一财经测算,趣店的现金贷业务和消费分期业务的借款年化利率逼近法律规定的36%上限,而如果算上逾期不还款的情况,借款人甚至会面临数倍借款额的还款金额。

“目前能做到利率36%以内的现金贷企业比较少,占比可能不到10%。”国内某知名助贷平台CEO对第一财经表示。

金杜律师事务所顾问律师虞磊珉在上海近期举办的一场现金贷闭门研讨会上重点指出,有三个原因造成现金贷的高利息,一是它的期限短,但是它又有一些固定的支出,这些固定费用按照年化计算,利率必然偏高的;二是由于现金贷不关注还款能力,只关注还款意愿,所以它的风控等同于用还款人的收益覆盖违约人的损失。而这也就意味着,现金贷是用守信者的高利息,来为那些不守信的人埋单。

此外他表示,现金贷放贷的逻辑不在于借款人有没有还款能力,而在于其有没有还款意愿。平台控制了借款人的隐私或个人信息,因此需要重视对人格侵害的软暴力催收。

除了高利率与催收灰色产业需要被纳入阳光之下,市场人士分析认为,对于现金贷贷款人群以及贷款用途的限定也将同步进行。

记者了解到,当前的现金贷(消费贷)市场共同负债现象十分明显。“行业现状是,逾期客户越来越多,很多客户都是在多家银行、消费金融公司共同负债,很难催收回款。”广东地区某银行系消费金融公司客户经理对第一财经指出。

能够上征信的银行与消费金融公司现金贷产品客户群尚且如此,未接入央行征信的互联网现金贷平台贷款者共同负债、借新还旧问题或更为突出。

“不管是P2P还是银行贷款,或者最近比较热的现金贷,我比较担心的问题是一个客户跑到一两个地方借钱,对他是有利的。可是他跑到五六个地方借钱就不利,因为可能有一天他不能还。所以我们怎么样用更多的数据方法,还有人工智能做好监管工作。” 陆金所联席董事长兼CEO计葵生在11月4日举办的北大数字金融研究中心第二届年会上说。

除了对现金贷“共债”问题的规范,现金贷贷款用途也可能成为未来监管的关注点。某国有大行省分行副行长对第一财经指出,对于银行而言,银监会明文禁止贷款用途不做限制的行为。他指出,所有贷款产品必须有明确的贷款用途。

对于银行贷款产品的监管要求是否同样适用于现金贷,目前尚不清楚,不过,对现金贷放贷主体的适当性要求以及限定贷款用途的监管取向,已经能从过往监管规定中看出端倪。

此前,银监会叫停网贷机构进驻校园贷市场,同时,鼓励银行等持牌机构进驻。记者从广东某大行校园贷产品相关负责人处了解到,该产品风控模型中对于学生贷款用途有明显偏好。例如,对于学生用于出国留学、英语学习等课外培训班的贷款会有偏向鼓励,额度也适当放宽至最高5万元,而对于消费类贷款,银行则会提醒、拒绝,额度限制最低仅1000元。另外,这笔贷款绝对不能用于炒股投资。

此外,“现金贷”究竟是填补了银行金融空白的普惠金融,还是将这些没有贷款资格的人“推向深渊”?目前市场多有论战,对于现金贷内涵的定性也将影响这一市场的未来。

北京市网贷协会秘书长郭大刚在11月2日撰文提出,在这一轮互金机构海外上市的热潮中,现金贷业务成为支撑市场预期的源泉,而像这类小额贷款的模式由于广泛采用互联网等技术,相较于传统金融业务,风险传导更有效。同时,由于业务结构封装复杂,业务耦合程度较高,阻断和隔离风险的时效性要求较高,难度较大,就会递延为金融系统风险和区域金融风险。

资金端明显收紧

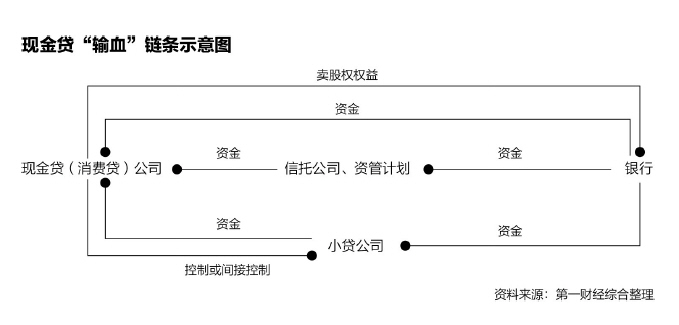

目前银行、消费金融公司、小贷公司以及网贷公司已经形成了相应的资金链条。多位市场分析人士认为,现金贷背后的这一“输血”链条或成为监管重点。

苏宁金融特约研究员李虹含对记者表示,“其实现金贷公司、消费贷公司经常向银行变相借钱,手法大体有三种:一是通过信托公司、资管计划;二是卖股权权益;三是控制或间接控制一家持牌的小贷公司,通过小贷公司在银行间同业拆借市场向银行拆钱。”

记者了解到,目前一家国内知名的助贷平台近期正在紧急升级与银行的合作模式。具体而言,该平台CEO对记者表示,以前公司作为银行与客户之间的助贷平台,为银行提供技术与风控支持。平台的收费模式为除了银行贷款利息外,还要收取一笔服务费。服务费与银行贷款利率之和年化控制在36%以内。在借款合同表现为贷款客户、银行与助贷平台的三方合同。而目前该平台于四季度紧急升级与银行的合作模式,转向银行收取这笔服务费。平台负责人指出,目前这种服务模式受到银行认可,银行并未收紧与该平台的合作。

不过并非所有平台都能得到银行认可,在当前监管收紧之际,一些平台则遇到原本准备与银行签约资金合作却临时变化的情况。

某国有股份制商业银行资管部人士对记者说,该行今年内部对于消费贷前期已经做了很多限制。例如,银行资管额度近期一直偏紧,该行8个月没有买过一笔ABS(资产证券化)产品,所以不可能买现金贷底层资产。此外,受限于监管趋严,投资股权更不可能。

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用