2020:生鲜电商的终结

编者按:本文来自微信公众号“湾区盒子CLUB”(ID:BayboxClub),36氪经授权发布。

作者 | DONG

编辑 | XUGUOGUO

近一年内,关于生鲜电商的讨论就像生鲜电商本身一样,议题一直很热、却一直没有结果。2019年下半年,生鲜电商领域几个玩家先后因为失血过多退出市场,但从2020年初至今,疫情又让生鲜电商仿佛找到新生,近期关于前置仓和社区店孰优孰劣又再起争端。那么,生鲜电商接下来的发展走势将如何?关于运营中的诸多讨论谁将最终取得胜利?《湾区盒子》与业内某非主流投资人之间展开了以下这次对话。

湾区盒子BAYBOX(以下简称BB,注:BayBox的简写,不是瞎BB的BB):L总,最近业内又开始在讨论生鲜电商前置仓等问题,您对这些讨论怎么看?

LL资本创始合伙人(以下简称LL):我个人觉得这种讨论很无聊,夸张一点说——我甚至觉得很气愤——这可能最近看了太多来自文字、视频上的垃圾输出,觉得有些内容属于浪费大家时间,有点过于激动了。

我觉得这类讨论要分两类,一类是厂商故意发起的,要制造热度的,只不过有的着急为下一轮融资做铺垫,有的则是着急要给别家拆台,都有各自的目的;另外一类是媒体第三视角的客观观察,但也要警惕不要丢掉了从更高视角来看这个行业问题的机会,反而被厂商们牵着鼻子走。

简单来说的话,生鲜电商这个事作为一类垂直电商,他的过去和未来其实都是已经注定了的,前几年第一波垂直B2C都已经跑过一遍了,垂直电商的下场大家也都看到了。生鲜在品类上有自己的特点,但跟鞋子、书籍相比,不至于特殊到能单独撑起一个垂直电商平台。

从时间上看,其实生鲜电商这个故事按说在2019年底2020年初就该讲完了,只是因为疫情这个事一出来,让这个伪命题再“回光返照”一下。但再怎么折腾,2020年生鲜这个事基本也算是气数将尽了吧。

有食杂,无生鲜

BB:为什么这么说呢?

LL:这个要从根儿上说起。首先,还是回归本源,先把概念搞清楚。在我看来,无论从所谓的投资赛道还是品类细分来说,从来都是——有食杂,无生鲜。

英文大家都知道,“食杂(Grocery)”就是最好的界定。这里面包含了各种生鲜食品和日用小百货,通俗一点说,就是现在便利店里最常规在卖的东西,只是各家有些各自的特色,基本大差不差。

我个人的观念是,你可以通过互联网优化重组一些传统行业的运营方式,但是在便利店这个领域,最好要尊重人们在这么多年来沉淀下来的SKU组合。因为这背后也都是过去这么多年里各种规模的零售店主(从7-11到各种夫妻店)用钱和泪、以及时间换回来的零售大数据。

这个长时段的大数据比某些资本机构、创业者花几周、几月功夫整出来的PMF(产品市场匹配度)数据靠谱多了。你可以不尊重行业历史(动辄要颠覆嘛),但总要尊重大数据吧(不管这种数据如何呈现)?!

所以从这个角度来说,我们讨论的主题应该是食杂电商、或者对传统便利店进行新零售升级,而不存在所谓的生鲜垂直电商。

有些创业者如果一开始切入电商从水果开始、从生鲜开始我觉得有情可原,每个人的路径都不一样。但是如果干了两三年甚至四五年,还是把着“生鲜”这个标签不放,那就是刻舟求剑、作茧自缚了。

所以我建议那些还顶着“生鲜”标签往前冲的创业者,请尽快马上把“生鲜”的标签往后放放。

如果你说你真的是在深耕生鲜行业要做透上下游,那我告诉你,这不是你该干的事,那是阿里美团拼多多要干的事,在你没有成为巨头之前,在你把规模做起来(必然要跳出生鲜SKU)之前,只是做深做透生鲜领域不会有规模经济和网络效应,无法给你带来想要的增长和利润,只会让你泥足深陷;

如果你说这样做只是你的营销策略,你想先在用户心智那里占领生鲜这个品类,那我也可以告诉你,这个品类的心智你根本无法占领,中国电商搞了这些年,这些家电商企业想要干点啥、能干点啥,用户心里清楚得很。

换句话说,我觉得很多人对目前这个所谓的“用户存量”时代没有理解到位。对运营者来说,存量意味着流量重用;但对用户来说,这意味着供给过剩。所以当你试图把用户做成私域流量的时候,其实你在用户那里可能只是某个品类的“备胎”而已。这个一定要有客观的认知。

那么,生鲜在什么层面上谈有意义?在大食杂的SKU组合里讨论单品运营——从这个层面上有意义。

意义在哪里?简单说,做好了是利润,做不好只能是引流。

比如对7-11来说:2018 年 ,7-11的商品销售额有 26%来自于加工食品、 30%来自于快餐速食、 14%来自于日配食品以及 30%来自于非食品商品。其中前两块中就有不少属于生鲜品类;从利润上看,2018财年 7-11 的门店整体毛利率 31.9%。其中加工食品/饮料的毛利率为 39.5%,快餐速食毛利率为 36.1%、日配食品毛利率为 33.4%、非食产品为 20.5%。可见,与大生鲜密切相关的加工食品和快餐品类毛利较高,是拉动门店毛利率的关键之一。

但前两天36氪的一篇文章里也曾提到,通过分析国内永辉超市、家家悦等头部零售商的财报,可以发现两点:其一,零售商的综合毛利率提升有明显瓶颈,并且毛利有趋同迹象;其二,生鲜产品作为引流产品,大幅低于整体毛利率,提升同样缓慢。

同样是涉及到大生鲜品类,为什么在运营中有这不同情况出现,抛开各家不同的运营效率不谈,关键的问题在于,从食杂便利零售的角度出发与从单纯做生鲜(品类)出发相比,角度不同,决定了后续具体运营中的很多不同,单品运营中的具体选品差别会很大,带来的收益也不同。

重新定义消费的即时性和便利性

BB:从食杂便利零售的角度出发与从单纯做生鲜(品类)出发,会有哪些不同?

LL:上面我说了,“食杂=便利>生鲜”。字面上看似是品类界定的争议,其实背后是创新模式的根本差异。

做食杂/便利的话,终局是用户聚合平台,是阿里、美团、京东的路子,是个真命题,能够成立;做生鲜的话,可以做品牌(看看坚果、休闲零食领域的发展)、也可以做供应链服务,但肯定做不成用户聚合平台(自废武功啊)。所以说,所谓“生鲜电商”其实是干着生鲜的活又做着电商平台的梦,大概率会“创业未半而中道崩殂”,是个伪命题,不成立。

就拿美团为例,不管做团购还是做外卖,虽然餐饮是其中最大的一块子集,但他从来没把自己定义为“餐饮电商”,团购/外卖/O2O一直是他最大的标签,餐饮只是王兴“T”战略里一个“竖”,这个“竖”再多、再大,上面压着的都是团购/外卖/O2O这一“横”。

这是王兴的战略,这是美团的“道”,同样也会是阿里的“道”,在美国那就是亚马逊贝索斯“飞轮理论”的另一种展现形式。至于在其下,先卖衣服还是先卖书,做餐饮还是做生鲜,打水果还是打蔬菜,都是这个大战略之下的“术”。

如果用罗老师的话说,今天创业者要搞清楚,你是要重新定义消费的即时性和便利性,还是是要重新定义某个品类。就我观察到的来看,很多创业者的目标是重新定义前者,但干的活却是在重新定义后者,这就很拧巴。

进一步说,其实王兴的这个“T”战略用的“T”其实也不太准确,更形象的话应该是个“工”字型。什么意思呢?就是垂直分类这一竖下探到某个程度一定要先停住,停住是为了横向发展。如果发现停不住,停住横向就发展不了,那就得打住。成为平台(世俗的标准就是IPO)之前,不要想着去做垂直产业链整合。

BB:那么,如何才能重新定义消费的即时性和便利性?

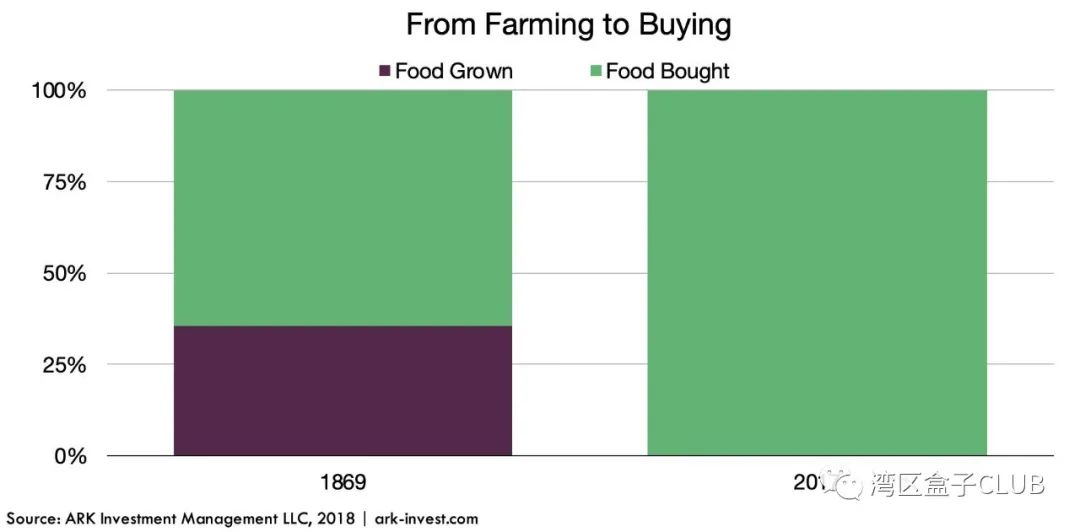

LL:首先我们从历史上看,要知道人类对于食杂类商品的即时性和便利性追求由来已久(反面解释是懒)。只不过上个世纪大家探讨的主要是要不要自己种,这个世纪大家探讨的主要是要不要自己拿、自己做。

根据美国的数据,得益于工业化农业,美国如今用于食品生产的劳动力比例从18世纪的90%以上下降到如今的不到10%。在消费方面,自产食品的百分比已从150年前的约33%下降到如今的不足1%,随着农业的工业化,粮食生产的规模和效率得到了极大的提高,消除了数千年来一直存在的、个体农业的繁琐工作。

就像很多人不想成为农民一样(没有任何歧视含义),今天大多数人也不想做饭。此前根据HBR的一项研究,大约90%的美国人讨厌烹饪。从某种程度上,你甚至可以说,如今食杂的便利性已经超越了食杂本身,在满足人类的过程中创造了更大的市场/价值!!

回到目前,我们要重新定义消费的即时性和便利性,简单说就是要各种破圈——一切围绕着用户的体验为核心,打破线下和线上的界限,打破O2O服务(比如餐饮服务)和零售(比如食品零售)的界限,打破上门和到店的界限,打破正餐、快餐、速食、轻食等各种食杂品类的界限(上文说了食杂和生鲜的界限本来就不存在)。

电商的本质是用户/流量聚合。用户存量时代,场景设定就成了最核心的问题。流量还是那些流量、用户还是那些用户,但同一批流量/用户,通过不同的场景进行“重筛”,就可以引导出更多水到渠成的新增购买,这属于“有机增长”。

这种场景可以体现为直播带货、社区团购等不同的玩法,也可以体现为线上货架+线下便利店等不同布局。

这种场景设定乍看起来跟传统的促销激活没什么不同,也会有价格刺激等各种手段;但在其实,核心的场景设定会贴着消费者的生活节奏、日常动线走,比如早中晚餐的选择、比如对视频流的消费。总之,你的生活、工作场景在哪里,相关的服务触点就在哪里。

试想,在同样体量的存量流量/用户(何况有时还不一样体量)前提下,有的平台能让用户一天见他三回(不是靠粗暴推送),有的平台只见用户一回。最终的销量肯定不一样。

所以从这个角度出发,当我们回过头来再看眼下所谓的前置仓和社区店之争,结论就不言而喻了嘛。

一个完整的场景设定中,如果没有线下零售店面、就是瘸了一条腿。如果只是前置仓形态的话,连条假腿都算不上。因为对于流量/用户来说,前置仓只有线上场景,没有线下场景。

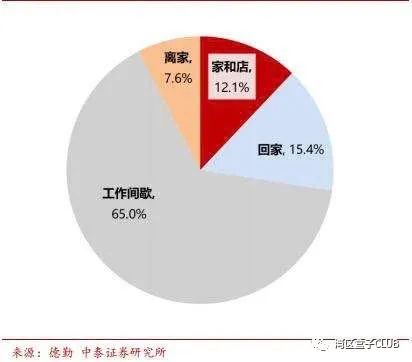

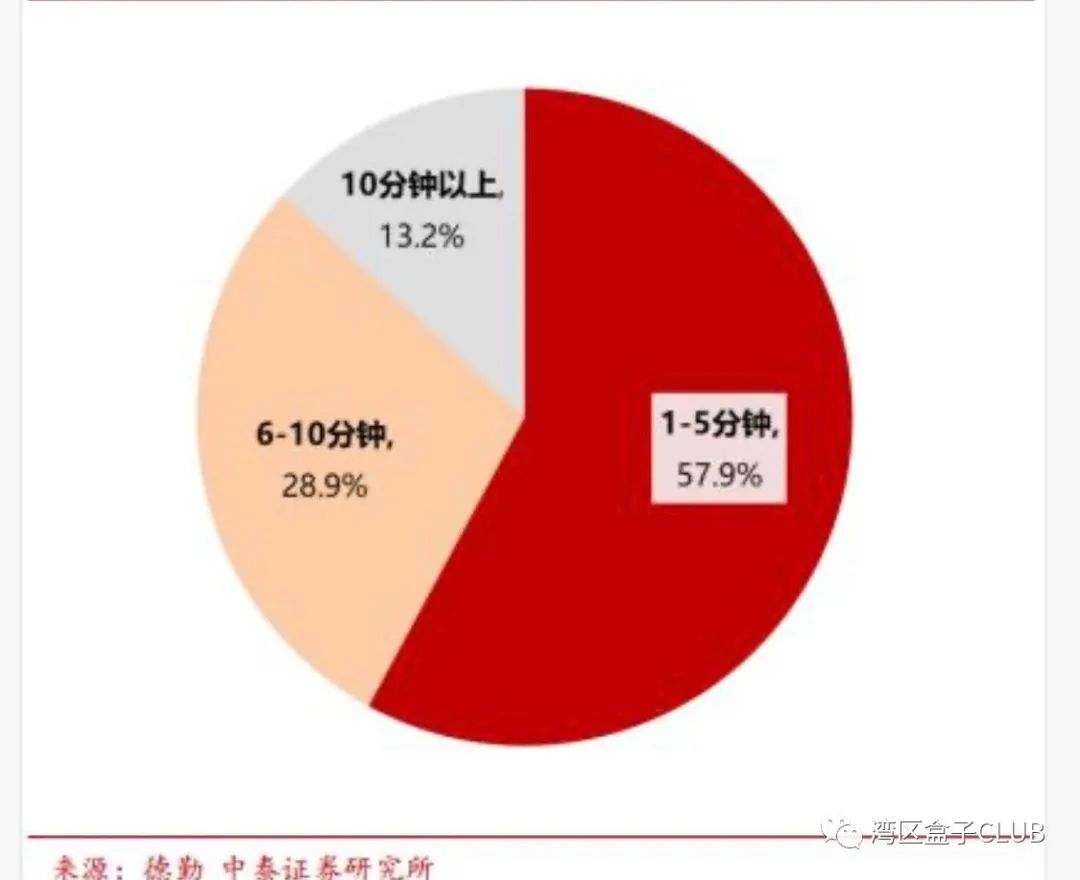

我们还是以7-11为例,他满足消费者“即时性”和“便利性”的核心策略就是线下的密集布局。密集选址策略叠加24小时营业模式,满足消费者随时随地、全时空的购物需求。德勤对 7-11的用户使用场景报告显示,约 90%的用户到店时长都控制在 10 分钟之内,超过半数的顾客到店市场少于 5 分钟。65%的到店情境是工作间歇或者移动途中。这种线下店面的一进一出在节奏上跟在线上购物的一上一下极为相似。

在商品选品上,7-11和亚马逊同样能够给出类似的启示。

在7-11中,除了上面提到的加工食品、快餐速食、日配食品之外,7-11还为顾客提供ATM 机、打印、票务、费用代缴等服务。便民服务除了有创收的作用外,还为便利店充分地引流,增强了用户粘性,将便利店场景进行了延伸,基于社区群体的需求,未来还将有更多的可能性。

与7-11类似,亚马逊在其多种线下零售尝试中,都强调了对食物(food)的提供。他不是餐馆,其产品线也不会刻意区分运营的是否是生鲜,但早就完全覆盖了早中晚餐(meal)。

试想,一日三餐里亚马逊至少覆盖了三个场景,而如果只是做“生鲜”,可能只有一次场景覆盖的机会。

BB:那么,按您这个逻辑推演,前置仓只有死的理儿,没有活的路了?

LL:其实前置仓有没有活路,不能全看平台怎么推演怎么计划。不过,不管是对于前置仓还是社区店,我有一个建议,就是请一定要从单店单仓的角度去想这个问题。

对于平台来说,他要起量、他会自己算总账。总账算好了就算建立盈利模型了,但对于单店来说,他没法这么算。尤其后续很可能占到大头的加盟仓/店主来说,总账对他没有任何意义,他只是考虑自己单店单仓的坪效和人效。

另外,那我们看很多便利店/餐馆目前的收益比例是怎样的?线下售卖和线上订单这两大块其实都不可或缺。

所以如果你是某家平台的加盟商,店/仓都开了,你只让我接线上订单,我就得好好想想这事到底对还是不对、好还是不好。

都说零售行业利润低,这种情况下如何构建一个更有效的利益共同体?这会迫使平台学会站在别人的角度来思考这个生态到底该如何建立。这方面像7-11都已经有了很成熟的做法。

BB:那为啥盒马说做前置仓不对的时候,美团还要做前置仓呢?

LL:这是一个好问题。

要理解两大平台的选择为何如此不同,千万不要单独从生鲜/食杂这一个子业务来看,要从他俩各自集团公司的整体布局来看。

从阿里的角度来说,他的核心任务之一是要解决消费的及时性和便利性(用场景盘活存量),核心任务之二就是要在线上流量增长乏力的情况下,通过线下布点来截获新的线下流量。

这个事就像当初美团做团购流量增长减缓的时候,迅速上手做了美团外卖一样。阿里现在找新的流量增长点,主要两个抓手,一是支付宝领军的O2O,顺序是线上(Online)到线下(Offline)。另一个就是盒马(以及其他阿里系的线下伙伴们)领军的O2O,但这个顺序是线下(Offline)到线上(Online)。支付宝和盒马,在这个布局中互为犄角之势。

另外,美国市场的数据也说明,零售业的单店在过去十年中的平均回报并不差。

在过去十年中,如沃尔玛和HomeDepot、Lowe's、Target等其他零售业巨头实现了140%-640%的总回报率,与此同时,他们并没有大幅增加店铺数量,反而是通过单店销售额的增长带来了稳固的盈利能力。我相信这类数据也给了阿里做线下店面更多的信心。

对于美团来说,他做前置仓一定要和他原有的餐饮类O2O业务联系到一起来看。保守一点说,他的前置仓可以作为他的2C自营业务;但在他的业务生态里,则可以变成是同时支持2B(餐馆)和2C(普通消费者)业务的基础。

所以说,平台不管是做店、还是做仓,里面肯定有试水的成分,但他试水时也是试的店/仓在他整个生态里是否能够跑通。这是他们和那些所谓的生鲜独立电商的区别。

平台之上的每一类SKU都可以相互促进,有非常强大的网络效应,赢家通吃的局面会继续加强;而后者只是单独就一块垂直品类进行布局,不会产生协同效应。

平台和垂直的未来

BB:如果真如您所言,2020年成为生鲜电商的终结,那么这个市场具体会是怎样的终局呢?

LL:首先,能够重新定义消费的即时性和便利性的,只能是平台。未来的新零售终局肯定:几家电商平台+(小部分自营+绝大部分第三方加盟门店)。

在此之前,纯粹的线下零售是这种布局,纯粹的线上零售也是这种布局;那么相应的,线上+线下结合的新零售,也会依然保持这种布局。

以7-11为例,其日本公司2019 财年总收入中,特许门店的佣金收入占比达到 89%,构成 7-11 的核心收入来源。特许经营门店佣金收入占总收入的近九成,7-11 就是一个零售服务平台。7-11没有自建的工厂和物流中心,但是它建立了一个产业路由器,实现了多方的连接。

再以亚马逊为例,之前他是以线上亚马逊为主,现在开始通过无人零售技术一方面自建自营,另一方面开始赋能成千上万家的第三方零售店。

从国内市场来看,平台生态显然还是要主要看阿里、美团、京东和拼多多的布局。

阿里已经把支付宝这张王牌都用上了,正在开始倾力一战。美团这边,美团云这种边角业务已经裁撤,估计也是要集中精力把美团买菜等这一新业务搞上去。

至于京东这边,问题是如果Richard撤了,能不能再来一波爆发还真不好说。

总体来说,一个平台的崛起对产业是一种好事,他会提升整个行业效率,一定程度上可以撑起整个产业链各个环节的生存空间。平台会有更多的资金投入到某些需要通过自动化降低成本、提升人效的环节。

比如厨房自动化(Kitchen Automation),协作机器人可以帮助餐厅扩展规模而无需增加太多劳动力,而这将把今天餐厅运营的成本降低三分之二,因此在经济上很有吸引力。

再比如无人交付(Autonomous Delivery),未来自动驾驶汽车或无人机交付的比例会越来越多,履约费用会降至目前的十分之一或更少。像美团去年展示过其无人仓库。

还有“非餐厅厨房空间”(Dark Kitchens,不是黑外卖)。因为平台可以直接了解消费需求,所以他们可以委托“Dark Kitchens”来满足高峰时段对某些食品杂货的需求。随着相关业态的进化和法规的许可,食品生产会变得越来越集中化、并由数据驱动。

BB:现有的生鲜垂直电商会怎么样呢?

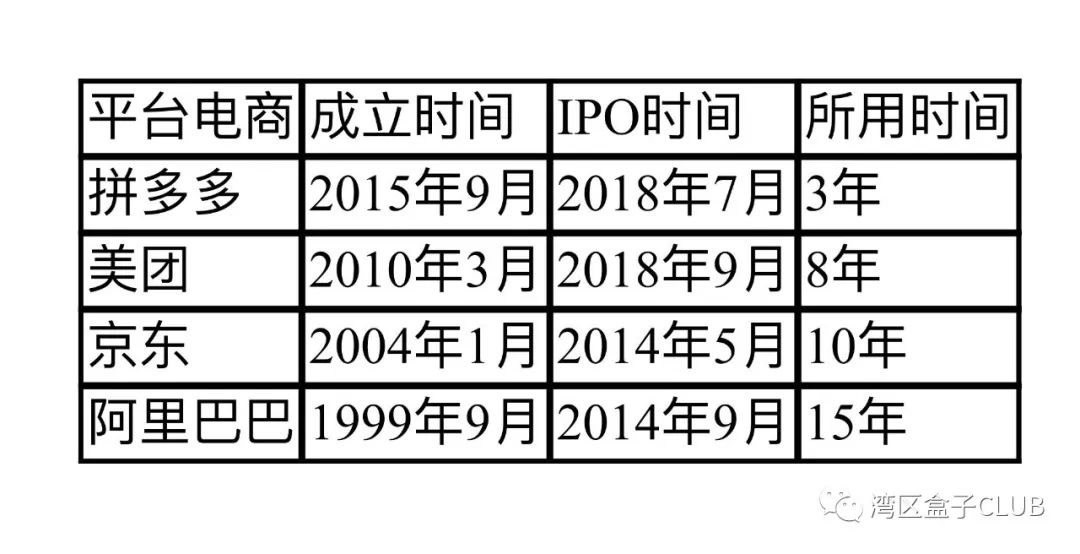

LL:这类电商要坚持一条道走下去,具体结局我还是稍微保守一点,省得到时候被打脸。但这里面有一个很好的参考物,就是黄峥在拼多多之前做的另一家公司——拼好货。

当年,拼好货也是做生鲜电商赛道。我记得那会有一家杂志曾经做过一期生鲜行业系列文章,当时拼好货跟每日优鲜、易果生鲜等都是相提并论的。但黄峥后来看到了拼好货的问题、或者说看到了拼多多模式的爆发性,于是迅速转型,你看拼多多才做了几年,就已经IPO了。

当时有文章就分析过,本质上讲,黄峥发现,拼多多要创造一个不一样的购物形态,而不是说强调某一垂直领域的购物体验,这是两种不一样的东西。在两者合并后,拼好货变成了拼多多的一个子频道,很明显是从垂直模式转向了平台模式。

如果我们以拼好货与拼多多的发展为标尺来看现在这些剩下的生鲜电商,你觉得结局会是怎样?!前两天有文章说,现在是并购的好时机,但关键是,在被多轮融资推高的估值之下,哪家有能力、又愿意去并购呢?他们的流量/用户对于阿里美团等类似收购方来说未见有多值钱,反而是他们的基建硬件似乎更值钱一点。

当然了,我们可以再乐观点说,这类企业未必就一定做不成。只是从资本的角度来说,即便做得成,资金利用率同比也没有优势。

另外,如果这类公司要转型,其实也有方向,比如做产业链品牌。

渠道平台就位了之后,现在就是做品牌的时代。你看零食领域的良品铺子、三只松鼠发展都不错。这就跟你们做媒体的一样:渠道就位之后,那就专心做内容。

比如说亚马逊的业务组合里,就有品牌。千万不要跟我说WholeFoods是渠道,那是品牌、高端有机品牌,生活方式品牌。同样是做沙拉这种鲜食,美国Sweetgreen估值也能搞到10亿美元。就像上面提到平台的作用,当平台能够聚合来更多的用户之后,原先的利基市场都在转变为更大的市场。

当然,这种垂直的产业链品牌并不容易做成。就像上一波B2C垂直电商一样,大部分创业者只是做到了产品品类的相对垂直,但没有将垂直领域的专业性等挖掘到极致,更不用说形成自己独特的运营模式。此前有位著名创业者曾经提出“垂直电商是骗局”的观点。观点本身没错,但他的公司后来转型做产业链整合定制,现在看来进展也相当一般嘛。

另外,如果说原先的B2C垂直电商是用互联网对接工业时代的话,那么现在生鲜垂直电商,那简直就是用互联网对接农业时代。原先那么标准化的鞋子、衣服搞产业链都没搞出名堂,现在基于非标化严重的农产品,岂不是难度更大?!

BB:您为什么今年会是终结之年呢?

LL:资本都是有生命周期的。你可以回顾一下,上一波B2C垂直电商,基本在2007、2008前后成立,又纷纷在2012、2013前后两三年间挂掉,基本就是五年的时间。去年倒下的呆萝卜也就刚做了四年。眼下全球资本市场又在熊市,连软银都亏得底裤都快掉了,拿钱没那么容易了。

另外,今年的疫情是个例外情况,但也的确给生鲜电商们一个特别稀缺的机会,如果刨除一些额外成本,他们还没能跑出一个很好的盈利模型,那就基本宣告彻底没戏。

关于这个垂直领域的电商项目,我觉得最大的谎言就是在那说——他们比拼的运营效率,其实根本上就是比拼的战略。

做平台还是做垂直;做仓还是做店;做社交裂变还是做直播带货;这些都是战略。一个个新业务形态还在源源不断的出现,有些生鲜垂直电商这里也试一下,那边也搞一下。生生快把电商做成了微商,在战略上的落后已经不止是一两个段位。

王兴曾经说,有的人愿意做几乎任何事情,来掩饰他战略上的懒惰。的确很值得深思。

大厂都在用的全渠道零售电商系统软件

千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用宇能云企

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用洽客

- 3.9

(5)咨询产品免费试用

最新文章推荐

新锐产品推荐

初页

- 4.0

(12)咨询产品免费试用影大师

- 3.9

(18)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用万彩动画大师

- 4.0

(17)咨询产品免费试用标智客

- 4.2

(5)咨询产品免费试用订单来了SCRM私域流量管家

- 4.4

(10)咨询产品免费试用