阿里巴巴金融二三事(二):阿里小贷将何去何从?

本文来自@狐狸君raphael,过往在某VC打过杂,也在Google搬过砖,现就职于某管理咨询公司,持续关注互联网、金融和互联网金融,欢迎关注微信号fantastic_fox。

我在《阿里小贷的前世今生》一文中提到,虽然阿里小贷有多种融资途径,规模的扩大速度暂时不会下降,但阿里没有银行牌照不能吸储,这终将会限制它的规模。阿里在未来有可能申请银行牌照吗?本文将说说在当前监管环境下阿里可以采取的发展路径。

尽管阿里三番四次表明自己不会申请银行牌照,但09年阿里也说过不做物流,之后还不是频频涉足?阿里的股东雅虎之前也说过邮箱永久免费,但最后还不是关门大吉?在尔虞我诈的商业世界,只有法律框架下的合约是可信的,其他的声明神马的各位看官就别太较真了。

但回归当前的监管环境,阿里小贷确实是不大可能做银行呢。主要的依据是《个人贷款管理暂行办法》中规定了“贷款调查应以实地调查为主、间接调查为辅,采取现场核实、电话查问以及信息咨询等途径和方法。”这样等于是扼杀了阿里大数据的优势。被除去武器后赤手空拳的阿里,即使申请了银行牌照,也很难和其他大银行一决高低。

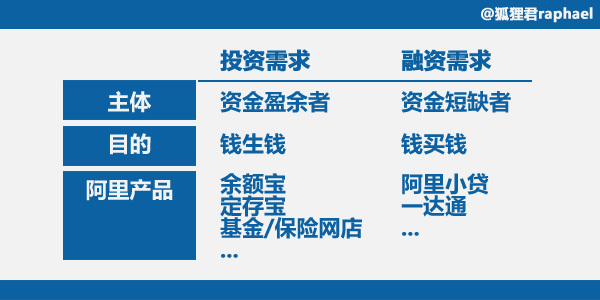

那么,面对增长的瓶颈,阿里该怎么做?在思考这个问题之前,让我们回归最基本的金融需求——投资与融资。

资金充裕的人想让钱生钱,于是便有了投资需求(存款也是投资的一种)。缺乏资金的人需要融资,融资则要付出成本(如借贷的利息和手续费),其实是用钱买钱。目前阿里金融在不断想方设法满足这两个需求——通过余额宝等产品满足投资需求,通过阿里小贷等满足融资需求。但阿里的投资与融资产品各自为政,并没有桥梁很好地把二者联系起来。

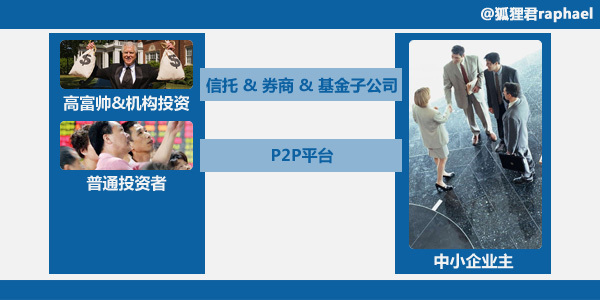

于是阿里开始在外搬救兵——把贷款们打包成信托产品、证券化(详情见《阿里小贷的前世今生》),用来满足部分(高富帅)投资者的投资需求(集合信托产品的门槛是100万;万家基金子公司通过诺亚财富代销,诺亚目标客户拥有3000万以上资产,产品门槛也为100万;东方证券的产品主要面对的是机构客户)。

但这座桥有很大的局限性——首先它不是阿里的桥,而是信托、券商或基金子公司搭起来的桥;其次,投资者的门槛普遍较高,不符合阿里一直以来贯彻的为屌丝服务的精神。

阿里是时候建自己的桥了。

第二座桥:借力小伙伴们

没错!面对着如此多的中小企业贷款需求,阿里可以借助集体的力量!建立P2P平台!

在这也不详述P2P的几种不同类型了,就简单以陆金所为例吧:陆金所充当一个融资平台。有融资(借钱)需求的人在平台上发布信息。陆金所会负责风险控制,筛选掉风险大的项目。有投资需求的人可以在平台上借款给对方,收取高利率回报(基准利率的140%)。此外平安集团下属的担保公司做出百分百担保,考虑到平安的规模,这样的投资接近零风险。

集体的力量总是伟大的。且从市场和它自身两个角度分析下它的可行性吧。

市场的话最最重要还是监管因素。

虽然重庆前不久整肃了P2P行业,但只要注意不要越线,P2P行业还是可以生存的。据媒体报道,相关部门在国务院的主导下在8月初组成了调研小分队参观了陆金所(也参观了阿里),小分队的同志们对陆金所的业务模式和风控表示了肯定。既然陆金所模式被肯定了,发挥中国互联网精神——“借鉴”就行了嘛。未来法规环境也必定逐渐成熟,政策性风险其实不大。

监管方面没有问题了,我们再看看需求。在中国,有盈余资金的人多如满天繁星,看看陆金所每次发产品抢都抢不到就可以明白了。而缺资金的人也不少,各地小贷公司的快速成长便是最好的证明。这块饼足够大,目前的P2P企业的发展速度还不足以吞下整块饼。

分析完市场因素,再看看阿里的自身因素。大数据用于风控已经是老生常谈了,在此也不必多说。

此外,余额宝的成功经验也可为互联网投资打下好基础——对客户的教育成本下降了。余额宝客户都懂得上网投资了。虽作为迟来者无法享受首发优势(First mover advantage),但有前车之鉴作为参考对阿里来说也是弥足珍贵的财富。前文提到阿里可以借鉴陆金所的模式。阿里旗下也有担保公司,如若照搬陆金所模式本息全额担保,那肯定也可以和陆金所一样火爆。

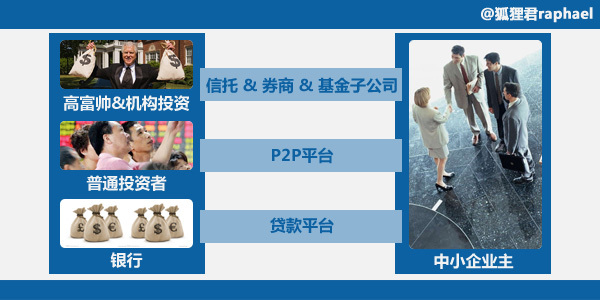

建立P2P的概念固然是好,但阿里旗下的商诚融资担保有限公司只有30亿元左右的担保额度,如果效仿陆金所担保制度,这也将限制阿里P2P业务的发展规模。阿里需要第三座桥。

第三座桥:借力大伙伴们。对的,大伙伴指的就是银行们!

阿里可以把这个平台再扩充一下,把大伙伴们的“投资需求”(在这里称为“放贷需求”更为恰当)也兜进来,服务中小企业们。

其实这不是什么新鲜的事物,早在07年阿里就和工行及建行在这方面进行了合作。但由于众所周知的原因,这个合作并没有持续下去。目前也有类似的商业模型出现,比如前不久刚拿了红杉一大笔钱的融360,还有同类型的好贷网、易贷网等。阿里之前和工行和建行合作其实只是选错了对象。虽然国家一直在鼓励银行发展中小企业业务,但四大行们的服务对象大多为大型企业,和阿里的服务对象重叠度比较低。而且工行建行不屑于阿里的风控手段,仍采用自己繁冗的审批流程,协同效应并没有很好地体现出来。

但现在时机已经接近成熟。

在合作对象的选择上,阿里除了可以找像民生、中信这类专注中小企业业务的银行外,还可以借助城商行、农商行的力量。城商行、农商行专注中小企与“三农”贷款,与阿里的融资客户重叠度较高。再者,阿里旗下阿里云与支付宝近期密谋的“聚宝盆”计划准备为国内区域性银行输出云计算服务能力,为未来进行融资平台的合作提供了很好的开端。

其次是阿里小贷可用其控制风险的成功经验作为推行平台的卖点。小于1%的不良贷款率可是大部分区域性银行可望而不可即的。

至此,阿里的三座桥构建完毕。

个人觉得阿里其实还是愿意走上述平台路线的。阿里巴巴也好,淘宝也好,甚至菜鸟网络,不都是平台吗?

下一篇,狐狸君将脱离目前监管架构,谈谈阿里小贷的另一种可能。敬请期待。:)

协作文档相关的软件

永中Web Office在线编辑

- 4.7

(14)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用够快云库

- 4.2

(17)咨询产品免费试用

行业专家共同推荐的软件

金山文档

- 4.0

(84)咨询产品免费试用金山数字办公平台

- 4.6

(2)咨询产品免费试用BoardMix

- 4.0

(5)咨询产品免费试用

限时免费的协作文档软件

印象团队

- 3.8

(60)咨询产品免费试用语雀空间

- 4.1

(40)咨询产品免费试用讯飞文档

- 3.8

(25)咨询产品免费试用

最新文章推荐

新锐产品推荐

云杏HIS

- 0.0

(0)咨询产品免费试用博识医疗云

- 0.0

(0)咨询产品免费试用观麦科技-云链系统

- 0.0

(0)咨询产品免费试用魔方智能客服机器人

- 0.0

(0)咨询产品免费试用如花商城

- 0.0

(0)咨询产品免费试用蚂蚁绩效

- 0.0

(0)咨询产品免费试用