数字化零售银行解决方案「银美」,要帮中小银行做精细化客户、业务运营

中小银行业存在着诸多痛点。首先是同质化严重、服务单一,与国有、股份制银行相比,毫无优势可言。其次是客户粘性及活跃度低,每年中小银行虽都拿出一部分钱来增加用户活跃度和粘性,但效果着实不怎么好。

而且智能化程度弱、协作效率低,用户及各类运营数据无法有效利用,导致总行和分行间的关系实际上是割裂的,优秀模式无法复制。“总的来说,银行体系在外界看来可能非常高大上,但实际上仍处于原始阶段。”银美创始人程彬如是说到。

程彬的第一个创业项目通宝图,也是一家给中小银行客户群体提供服务的企业,主要业务是帮助银行与银行之间完成一些同业交易、资金的拆借和为中小银行对接大银行的理财产品。却没有切到银行的真正痛点,存款金额的上涨和客户活跃度的提高。

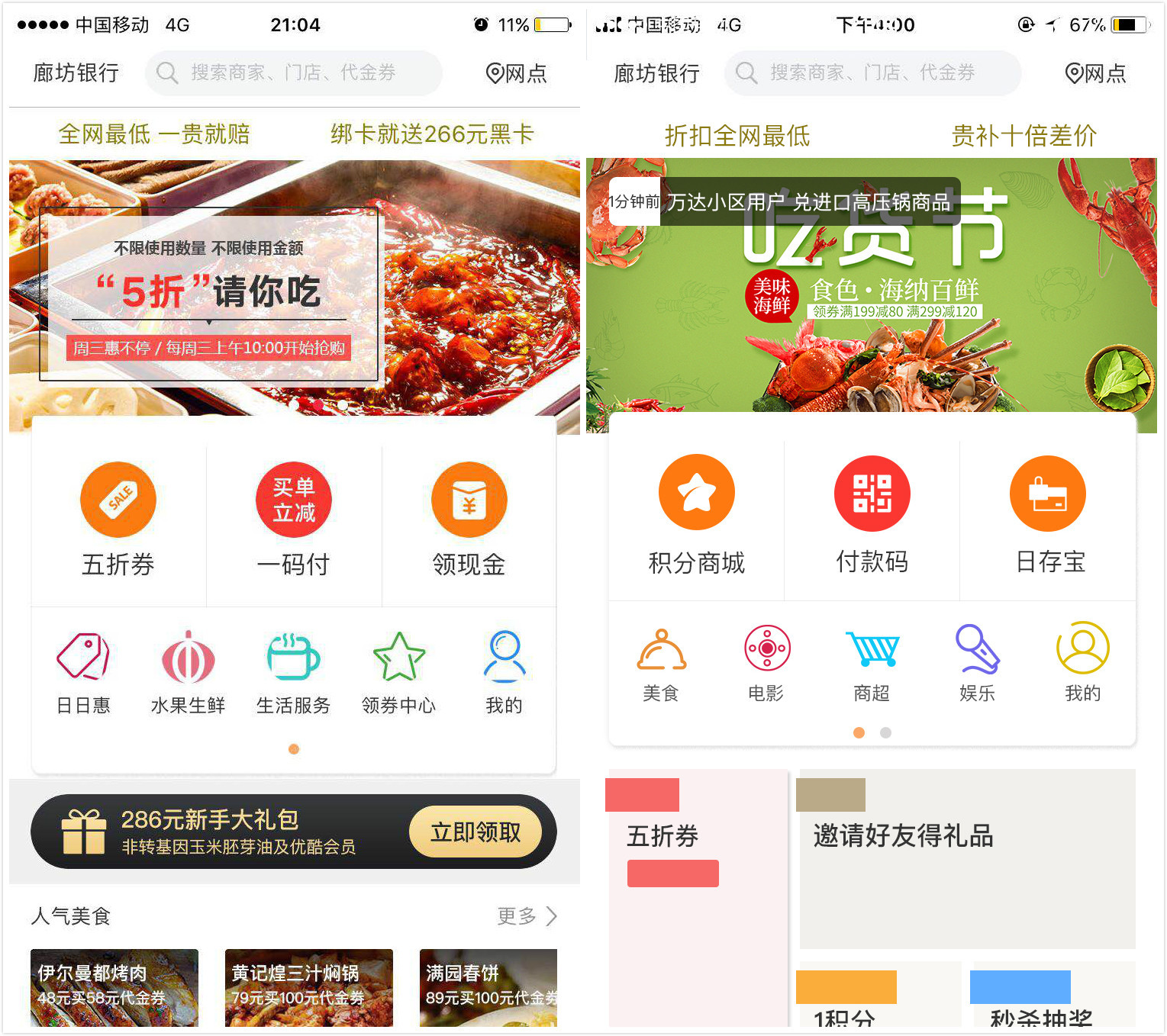

银美是程彬团队针对于中小银行客户所做的第二个创业项目,主要业务是帮助中小微银行向新零售方向转型。具体来说给其搭建了一个类似于招商银行“掌上生活” APP,其上主要链接很多生活服务类O2O 项目,比如饭票、电影、商城、积分、退金有礼、生活缴费、话费充值。

与美团等平台相比,银美商城的优势体现在哪里?

首先是价格低,举个例子某线下品牌100元的代金券,美团等平台售价是92元而在银美上只需79元。原因在于他们要从营业额中抽成以赚取利润,但银美却不抽取中间费用。

这里的低价也包含了银行给予的补贴。之前银行每年都要在所属城市投入1000万-5000万的营销费用来增加用户活跃度。银行把这笔钱给到银美后,能通过一些低价的 O2O 服务来增加用户粘性和活跃度,以便于后续展开一系列服务。

其次是该款 APP 的倒流能力强。中小银行每年都会支出一笔钱来专门增加银行用户粘性,而现在银美以积分的形式把这笔钱导到了自己的 APP 上。换句话说用户想要这笔钱,就必须登陆 APP 来领取积分,再来兑换商品或者做提现等相应动作,相当于一个强制倒流操作。

该款 APP 的倒流形式还包括了每个银行网点存量客户的倒流、线上线下媒体推广、短信微信及手机银行的一系列营销活动。

辅助银行运营的宙斯系统

光是搭建这套系统远远不够,还需要帮助这些中小银行来做精细化运营。为此,银美照搬了招商银行、平安银行内部的管理流程及体系,再结合每个中小银行特定情况做一些人员培训工作。此外还对接了各个银行的绩效系统,将客户经理业绩情况用数据直观的展示出来,比如带来了多少客户,转化率怎样。

此外银美还开发了“用户精细化运营体系”,不同等级用户享受的权益不同。存的钱越多,所得利息自然越高,线下支付时也能得到商家更多优惠。

主要盈利模式有两种,当 C 端用户使用积分提现或购买商品时银美从中提取一部分作为利润分成;这套系统本身给银行用户使用时,银美也要从中收取年费。

中小银行为何不自建一套类似的系统

创始人程彬介绍说,这套系统不光只有开发难度,如何持续化运营客户是需要一定互联网思维的。而银行员工由于隶属体制内,并不具备这种强互联网运营能力。

团队方面,创始人程彬是名连续创业者,现任通宝图/蓝圈科技首席运营官,是原热钱网/油 分期联合创始人兼执行总裁。曾创办觅探科技,开发产品涉及社交、轻医疗、到家服务等领域。

协作文档相关的软件

永中Web Office在线编辑

- 4.7

(14)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用够快云库

- 4.2

(17)咨询产品免费试用

行业专家共同推荐的软件

金山文档

- 4.0

(84)咨询产品免费试用金山数字办公平台

- 4.6

(2)咨询产品免费试用BoardMix

- 4.0

(5)咨询产品免费试用

限时免费的协作文档软件

印象团队

- 3.8

(60)咨询产品免费试用语雀空间

- 4.1

(40)咨询产品免费试用讯飞文档

- 3.8

(25)咨询产品免费试用

最新文章推荐

新锐产品推荐

帷幄有数

- 0.0

(0)咨询产品免费试用时速云KubeData

- 0.0

(0)咨询产品免费试用智子云-智数云CDP

- 0.0

(0)咨询产品免费试用云享通信

- 0.0

(0)咨询产品免费试用云享智慧

- 3.5

(1)咨询产品免费试用智链云

- 0.0

(0)咨询产品免费试用