智氪研究 | 阿里为何要以70亿元高估值投资1919?

智氪研究资深分析师 | 刘一鸣

垂直品类做到一定规模,“卖给阿里或腾讯”又一次上演,这次是在万亿市场规模的酒类垂直电商。

阿里于2018年10月18日以20亿元战略投资壹玖壹玖(简称“1919”),成为1919持股约29%的第二大股东,按此计算估值达70亿元。由于1919是新三板创新层的上市公司,其停牌前市值仅为29亿元,此次投资的溢价率高达141%。

本次投资虽然贵,但对于自2016年下半年开始,就不断在线下零售业中买买买的阿里而言,是一次重要的尝试,因为阿里急需在2018年证明新零售能力的可复制性,这就需要打造出几个成功的“样板间”。目前最成功的盒马鲜生,毕竟是阿里自己孵化的,目前还缺乏一个通过投资、收购及整合而成功的案例。

由此,已有1130家线下门店,同时拥有线上销售平台,且处于万亿市场规模的酒类分发市场,管理层思维方式不像传统零售商城或超市那么保守的1919,对阿里也有足够的合作吸引力。要知道,阿里或腾讯这样的互联网公司,投资线下零售业时,一般是以试探性(例如股比不超过10%)的少数股权投资先行,如果双方磨合顺畅,才敢下重注。

1919是一家什么公司?处于行业什么地位?

中国商场上有句老话:“烟搭桥,酒开路”。交银国际董事总经理洪灝曾做过一个研究,他发现茅台酒的股价表现与中国基础设施建设投资之间存在着微妙的关系——茅台股价似乎是中国基建投资的一个非常靠谱的领先指标,茅台股价的强势往往领先基建投资一到两个季度。

茅台股价与基建投资的微妙关系;资料来源:交银国际董事总经理洪灝的研究结果

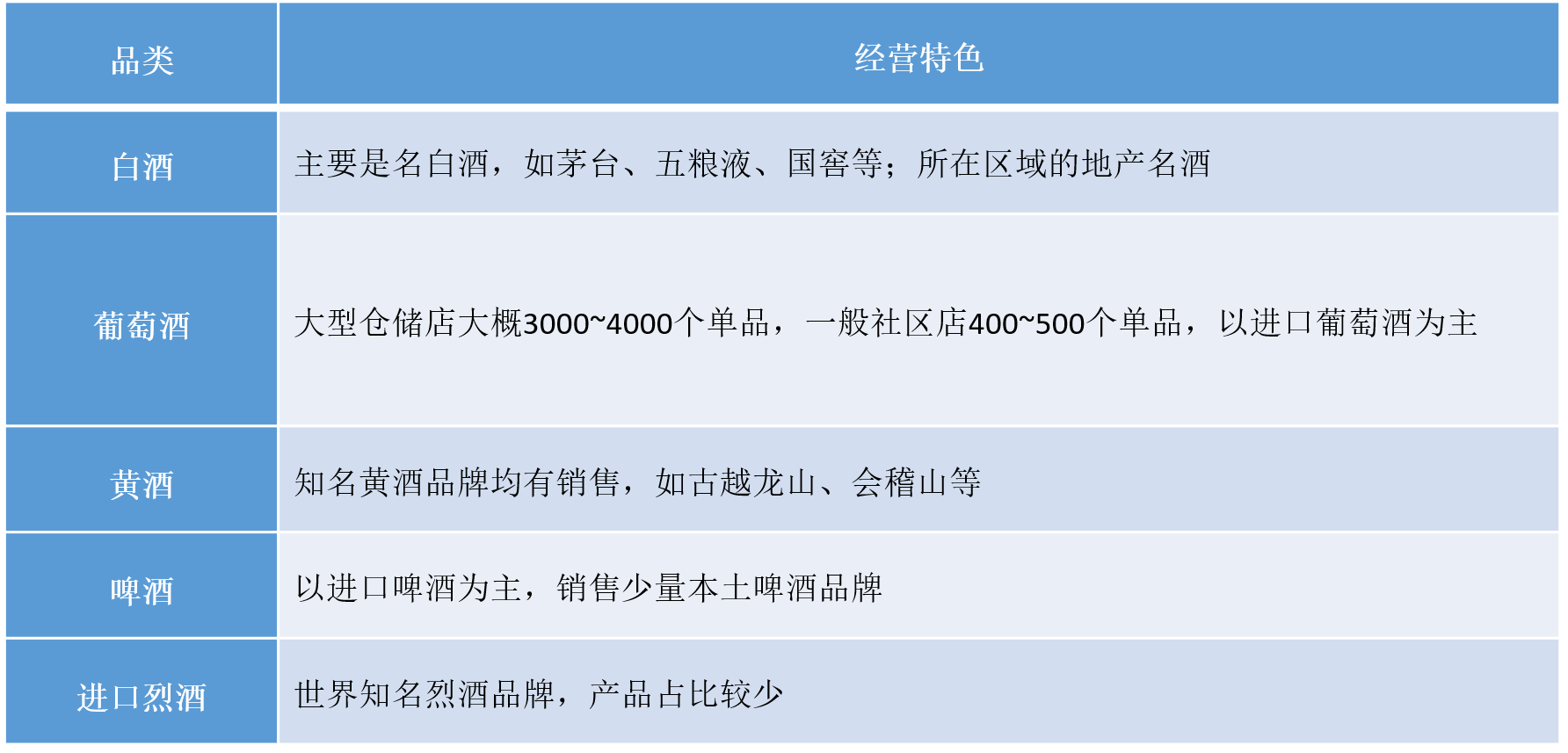

这意味着在餐厅饭桌这个场景中,有超乎想象的用酒需求,但餐厅所提供的酒水,经过层层分销价格虚高,品类也不够齐全。这也导致酒类流通行业极为分散,前十名市场占有率不超过2%。

1919、酒便利等O2O酒类服务平台商,都是依托庞大的线下店体系,主打“19分钟”送酒上门,这满足了餐厅饭局上的需求。白酒和红酒自然是最为核心的品类,根据1919 2013年披露的数据,白酒和红酒的营收占比达到82%和15%,其他酒类收入占比只有3%。之后1919并未再披露品类占比数字。

数据来源:1919财报

1919的核心竞争力还来源于缩短了酒从厂家到消费者之间的经销环节。1919的主营业务为酒类产品的直供,也就是从厂家直接获取代理权,然后通过自身的物流供应实现终端对消费者的直接销售,降低了渠道层级。

这种模式需要快速扩张以获取足够的规模,才能对上游厂商具备议价能力,1919通过2014年的门店扩张获取规模,然后借此和贵州茅台形成茅台王子酒1000吨的年度合作协议。

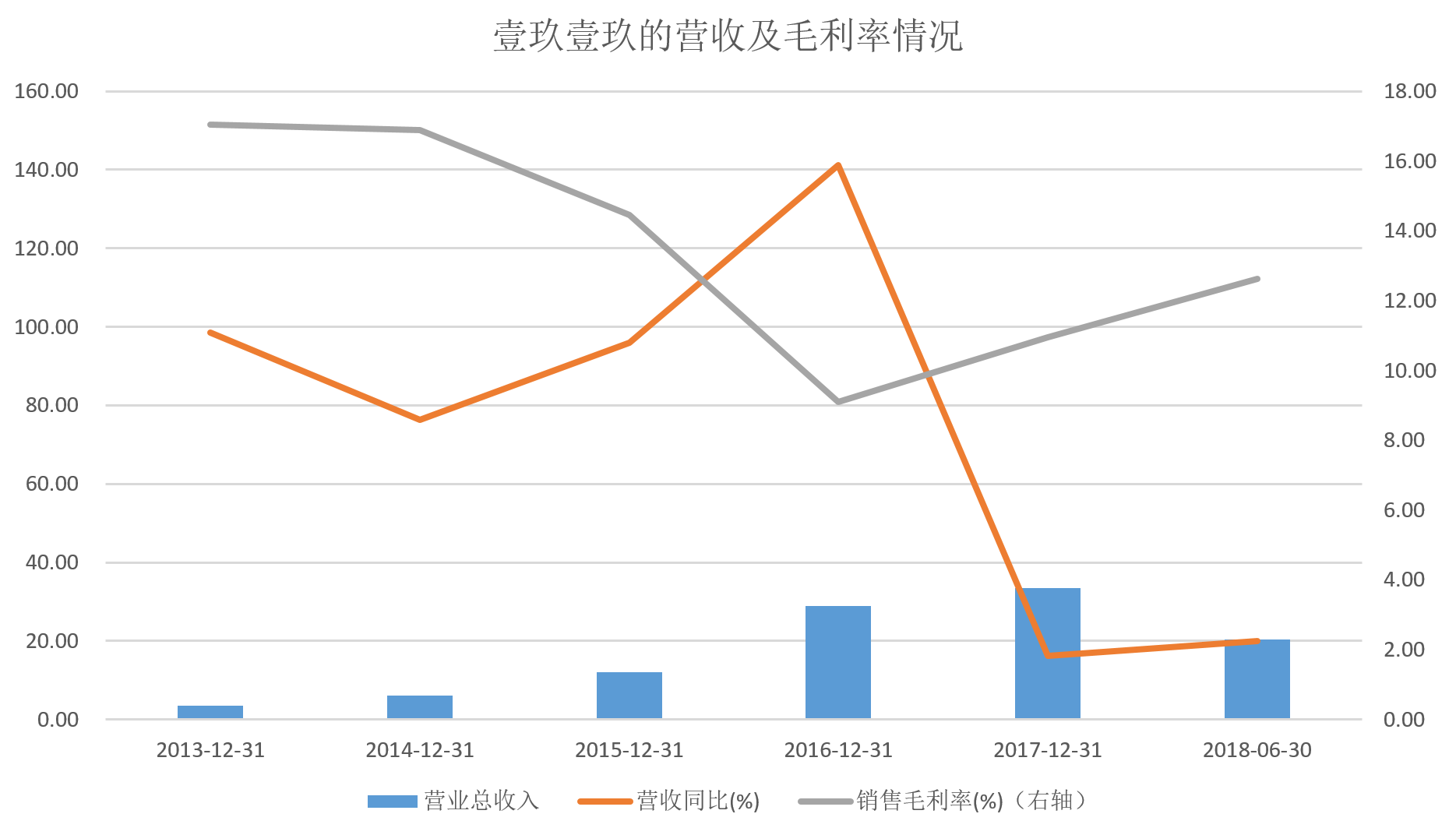

1919在2017年营收额和毛利下降,就是由于公司没有飞天茅台配额,导致飞天茅台严重缺货造成的。据中金公司数据显示,2016年公司茅台酒销量60.7万瓶,2017年受飞天茅台缺货影响,实际销量仅为44.8万瓶,销量减少28万瓶,直接影响销售金额达4.9亿元。2017年飞天茅台价格飘升,亦导致采购成本增加,销售毛利下降,2016年飞天茅台销售毛利率为8%,2017年销售毛利率仅为2.8%,毛利率下滑5.2个百分点。此次与阿里巴巴的战略合作,亦是为了保证更大规模及稳定的销量,进一步增强与上游的议价能力。

1919的商业模式本身涉足了订单、采购、物流、数据营销四大酒类流通环节,在信息化系统的基础上,整合了线上线下渠道,包括O2O体验店(直营店、直管店)、线上商城(天猫、京东、官网等)、移动终端(1919自身App)、呼叫中心四个平台。

这使得1919拓展了四类营收项目:

商品销售收入。零售订单的来源主要是线下店、线上商城、移动终端、呼叫中心,线下店近60%的订单来自“线上”,在店面覆盖范围内实现线上下单,线下就近配送;

直管店管理服务收入。实行所有权与经营权分离,由合作者出资成立并拥有100%所有权,1919负责运营,直管店的毛利100%归合作者所有,合作者向1919每年支付固定的门店管理费。

数据广告服务收入。基于会员消费,通过CRM会员信息积累消费数据,为上游品牌厂商、经销商等第三方提供更精准的统计数据服务,打造精准营销平台。

供应链管理服务收入。一端为厂家、经销商选渠道(KTV,酒吧,餐饮等),另一端为加盟渠道终端供货,发挥了规模化采购的优势,并按供货金额的一定比例收取管理服务费。

2017年1919整体GMV为51.8亿,其中线上占比43%,自有平台订单量(除去天猫、京东等第三方平台)在线上订单量中占比83%。

总之,在消费端,1919提供酒类零售和送酒上门服务;在厂家端,提供经销商订单管理、运输管理、数据推广等服务。随着1919规模的扩大,这些收入项目可进入良性循环。

线下店面扩张之路

1919采取了类似海澜之家的直管店模式扩张,这是典型的轻资产模式,可以实现快速复制。自2014年下半年开始,成为扩张的主力。直管店实现了所有权和经营权的分离,由合作者出资成立并拥有100%所有权,合作者通过缴纳一定金额的履约保证金,获得1919的品牌使用权,并在指定区域开设1919特许经营合作门店,并委托1919对合作门店进行管理。

其中,投资方拥有门店的所有权,并且享有全部收益,1919从中收取服务费。2014年末,1919仅有73家线下门店,随后进入了开店爆发期,2015年末增长至382家(直营店98家、直管店353家);2016年末881家(直营店141家、直管店740家);2017年末1071家(直营店269家、直管店759家、隔壁仓库店43家)。

隔壁仓库店是1919在2017年尝试的新类型,由第三方投资并自主管理,1919提供品牌、供应链、系统、线上订单服务,比直管店更进了一步。

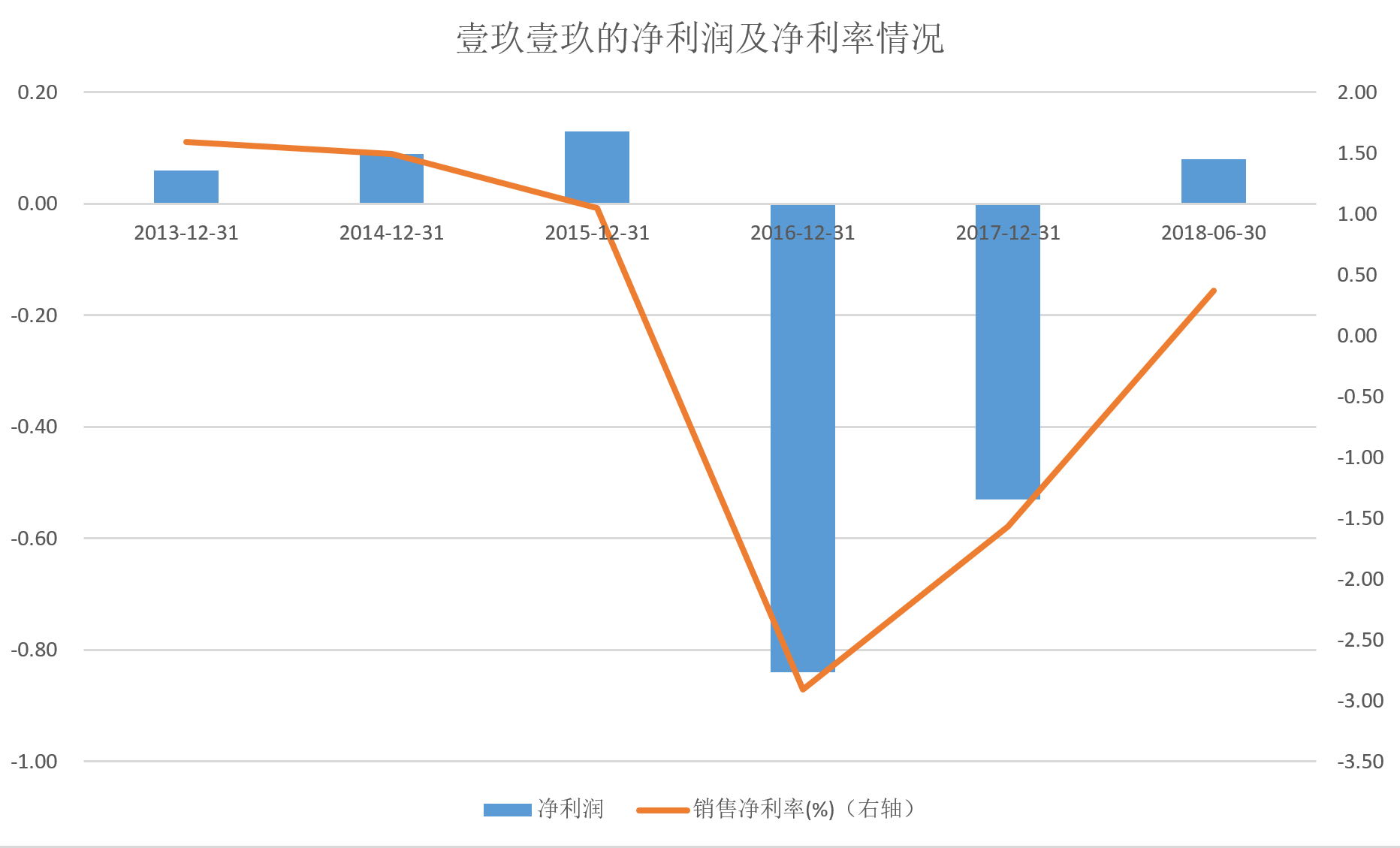

不过,1919的高速成长,在赢得了规模和速度的同时,也付出了高昂代价。1919在近两年出现亏损,且毛利率呈下降趋势。

数据来源:Wind

随着门店数量成倍增长,虽然采取了轻资产的扩张方式,但公司组织架构、供应链管理等都面临新挑战,这些费用的增加及管理难度都对经营形成压力。1919在2017年放缓了新开直管店的增速,致使直管店占比开始下降,自2016年的84%,降至2018年中的64%,可见管理层也在不断调整线下店的扩张策略。

据1919《股票发行方案》,本次融资中30%的资金(6亿元)用于拓展业务,包括新开门店,1919预计未来一年内新开设门店2000家。在财务测算中,1919按照新店资本性支出30万元/家进行测算,预测资金需求为6亿元。不过值得注意的是,1919历史上从未在一年内新增门店超过1000家,所以一年内新增2000家的计划明显超过1919团队的管理运营能力。

另外44.54%(8.9亿元)的投资额用于补充流动资金,25.46%(5.1亿元)用于偿还银行等融资机构贷款。

由于前几年的激进扩张,1919的毛利率正处于历史低位,要想破局并不容易,对于酒类垂直电商而言,要想提升毛利率无非三种方法:规模议价、专销产品和改善品类结构。

无论是规模议价还是专销产品,都需要销售规模再上一层楼,这亦是1919选择“抱阿里大腿”的核心原因之一。而改善品类结构即指继续增加葡萄酒等高毛利率产品的占比。

不过接收阿里投资的零售企业,都不得不剥离烟草业务带来的收入,因为阿里的投资主体是阿里巴巴(中国)网络技术有限公司,是外商独资企业,按中国烟草专卖零售许可相关规定,股东方为外商独资企业的公司不得从事烟草售卖业务。

对于酒类零售商来说,烟草产品是搭售的良好产品,不过1919不得不剥离此项业务,预计会对毛利率产生一些负面影响。

按1919董事长杨陵江和天猫大快消事业部总裁胡伟雄的说法,双方会在用户端将会员体系打通,再去联合拉新,这一部分天猫对1919的贡献预计更大。

1919的贡献则主要体现在线下门店方面,首先1919的部分门店将改名为“天猫&1919”双品牌店铺,并会进行一些“新零售”改造,其次在物流上,1919的门店将成为菜鸟的前置仓。

在供应链方面,1919会逐渐成为天猫酒类的自营供应链,融入阿里体系,这是阿里战略投资的典型风格。曾有阿里系公司人士总结阿里战投的逻辑:阿里巴巴的核心业务是“盖房子”,盖了一家大商场,如果你想在这个商场里开店(指接受阿里的战略投资),必然需要遵守规则,因为商场本身也是大家的,所以阿里战投偏并购风格。从这个角度来看,1919正成为阿里这个“大商场”中卖酒的那个店铺。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(116)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用问卷星

- 3.8

(62)咨询产品免费试用